本文来自格隆汇专栏:中金研究,作者:张文朗 刘慧婷等

摘要

近期,稳定房地产市场的政策工具组合密集出台,政策主要聚焦保障房企合理融资需求、在“房住不炒”前提下稳刚需和改善性住房需求等领域,有望促进房地产市场的供需两端进一步企稳。其中,今年9月底财税部门联合印发《关于支持居民换购住房有关个人所得税政策的公吿》[1],指出将自今年10月1日至明年年底,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。目前个人所得税按照房屋增值额的20%或全额的1%计征,部分地区可选择计税方式,满五唯一住房免征。该税收优惠政策利好自持住房在5年内但有换房需求的住户,降低房屋的交易成本,进而促进房地产市场交易的活跃。

定性来看,我们认为本次政策将通过两条路径为新房市场带来积极影响,一方面本次政策在明确的限定时间内给予换购住房的居民免税优惠、降低居民换购住房的成本,有利于加速改善性需求入市,为新房市场带来增量;同时本次政策再度释放积极信号,有利于改善居民预期、提振居民购房信心,推动新房需求释放。覆盘过去二手房交易环节税收减免政策对新房市场的影响 ,上述传导路径得到良好的验证,减税政策将优先带动二手房成交回升,并进一步激发一二手房置换链条、带动新房成交增长,同时二手房成交占比越高,带动效应越强。

从本次政策出台后的实际效果来看,贝壳监测数据显示十一假期期间二手房日均成交套数同比增长约54%,二手房成交改善较为明显;而20城日度数据显示新房销售面积则同比下降37%,不过这可能受到假期销售备案滞后影响,本周以来(10.10-10.13)30大中城市新房销售面积同比降幅由十一期间-38%收窄至-22%,表明政策正在逐步发挥作用。我们认为伴随本次税收减免优惠政策继续发力,以及行业供需两端政策继续逐步加码、形成政策合力,未来有望为新房市场带来3%-5%的销售面积增量。

针对本次住房个税优惠政策,基于前面对房屋交易的提振分析,我们根据2020年中国户均面积111元/平估算,有望分别带动新房、二手房成交38万套、78万套。根据家电产品的零售均价和户均配置情况,我们估算有望带动大家电必需品类零售额262亿元。如果考虑渗透率正在持续提升的新兴家电品类,例如洗碗机、集成灶、扫地机器人等,带动的家电零售金额有望达262亿元以上。

正文

近期,稳定房地产市场的政策工具组合密集出台,政策主要聚焦保障房企合理融资需求、在“房住不炒”前提下稳刚需和改善性住房需求等领域,有望促进房地产市场的供需两端进一步企稳。其中,今年9月底财税部门联合印发《关于支持居民换购住房有关个人所得税政策的公吿》,指出将自今年10月1日至明年年底,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。目前个人所得税按照房屋增值额的20%或全额的1%计征,部分地区可选择计税方式,满五唯一住房免征。该税收优惠政策利好自持住房在5年内但有换房需求的住户,降低房屋的交易成本,进而促进房地产市场交易的活跃。

定性来看,我们认为本次政策将通过两条路径为新房市场带来积极影响,一方面本次政策在明确的限定时间内给予换购住房的居民免税优惠、降低居民换购住房的成本,有利于加速改善性需求入市,为新房市场带来增量;同时本次政策再度释放积极信号,有利于改善居民预期、提振居民购房信心,推动新房需求释放。覆盘过去二手房交易环节税收减免政策对新房市场的影响[2],上述传导路径得到良好的验证,减税政策将优先带动二手房成交回升,并进一步激发一二手房置换链条、带动新房成交增长,同时二手房成交占比越高,带动效应越强。

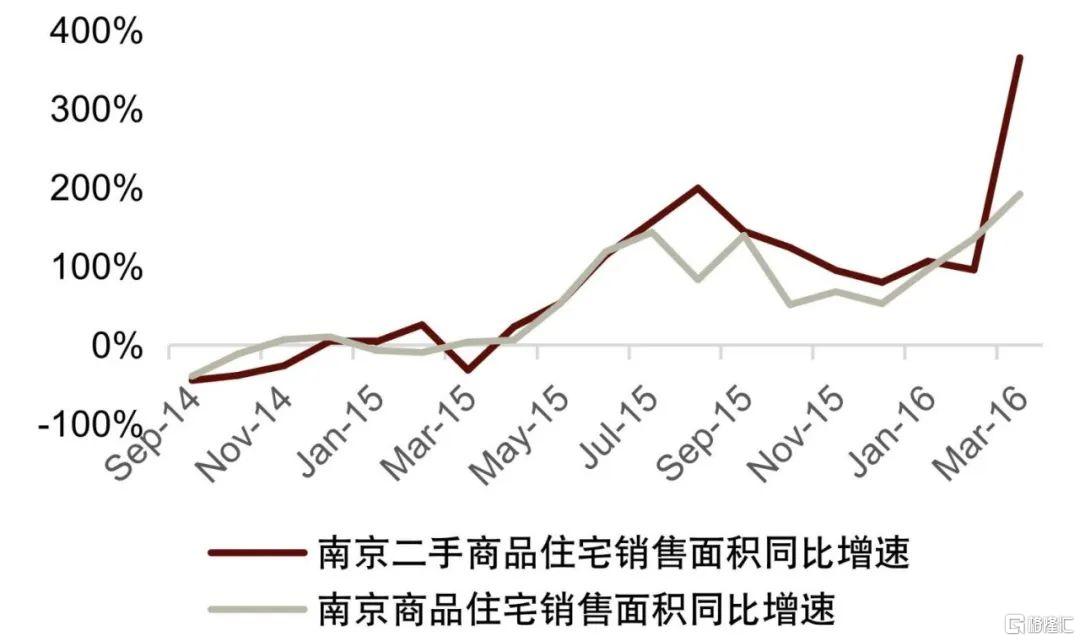

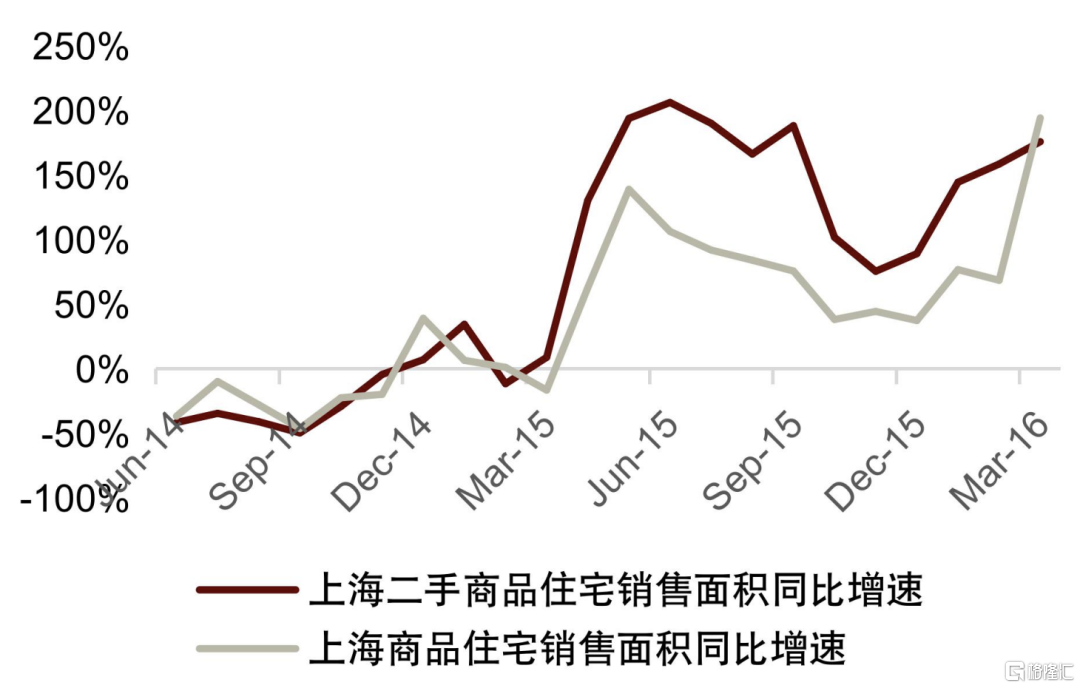

以南京为例,2015年3月30日财政部将个人住房转让营业税免征年限由5年调整为2年[3],4月南京二手房成交面积同比增速由-32%上升至23%,带动新房成交面积同比增速由4%上升至6%,并在之后持续发挥作用,配合二套房首付比例下调的政策[4]共同推动二手房与新房成交面积同比增幅不断扩大至超过50%的水平。从新房成交结构来看,南京90平方米以下户型占比商品住宅成交比例由2014年的12%下降至2015年的9%、并进一步下降至2016年的7%,表明住房转让税收减免政策刺激下改善性需求的释放确实是这一时期拉动新房市场增长的重要动力。横向对比上海、南京、南宁这三个城市,2015年3月上海、南京、南宁的二手房成交面积分别占比新房二手房总成交面积的69%、37%、15%,6个月[5]内三个城市的二手房成交面积分别同比增长136%、69%、43%,新房成交面积分别同比增长71%、63%、57%,表明二手房成交占比越高,住房转让税收减免政策的带动效应越强。

图表1:政策出台前后南京新房与二手房成交情况

资料来源:中指数据,中金公司研究部

图表2:南京90平米以下户型占商品住宅成交比例下降

资料来源:中指数据,中金公司研究部

图表3:上海二手房成交占比69%,带动效应较强

资料来源:中指数据,中金公司研究部

图表4:南宁二手房成交占比15%,带动效应较弱

资料来源:中指数据,中金公司研究部

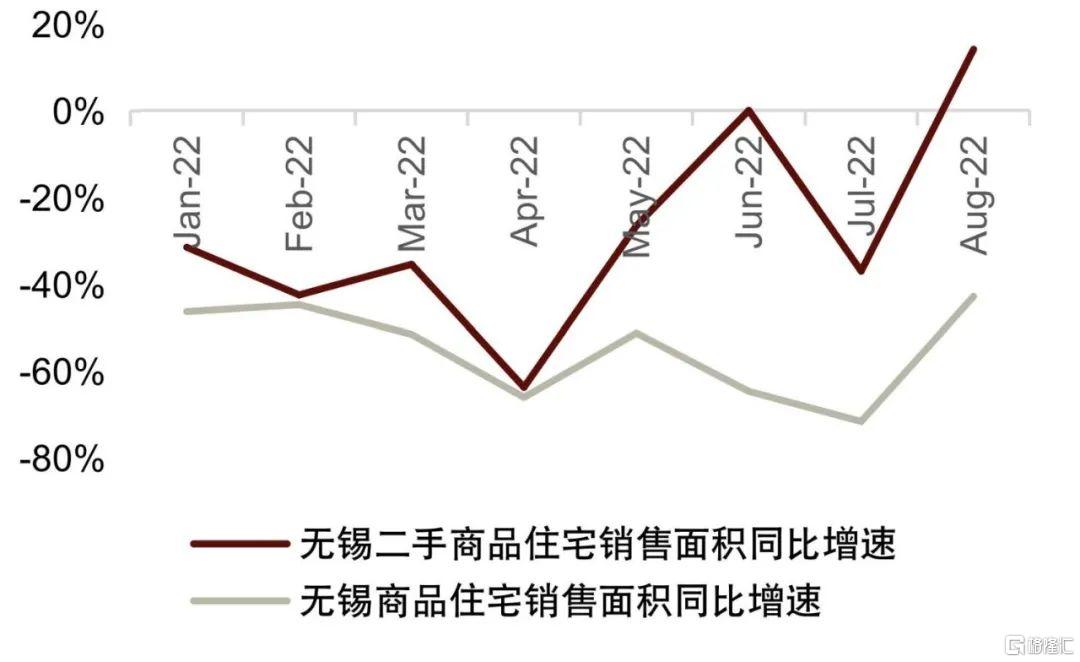

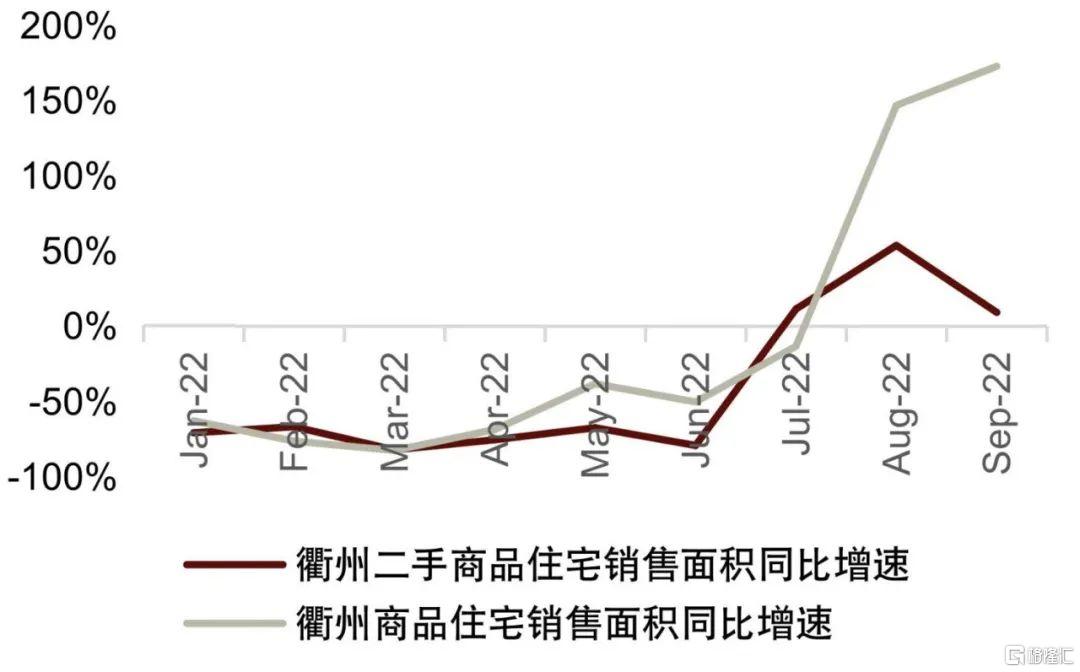

2022年以来房地产行业面临一定下行压力,部分城市再次将个人住房转让增值税免征年限由5年调整为2年以推动购房需求释放,从做出政策调整城市的实际效果来看,二手房交易环节税收减免政策对二手房与新房成交的带动效应依然存在,不过由于其他配套政策未随即同步出台、而处于稳步出台状态,因此带动效应相比2015年更弱、更缓,目前仍处于抬升期。无锡在5月1日做出政策调整[6],5月二手房成交面积环比增长90%,同比跌幅由-64%收窄至-51%,新房成交面积环比增长45%,同比跌幅由-66%收窄至-51%;衢州在6月18日做出政策调整[7],7月二手房成交面积环比增长403%,同比增速由-79%转正为11%,8月新房成交面积环比增长66%,同比增速由7%上升至66%。

图表5:增值税5改2前后无锡新房与二手房成交情况

资料来源:中指数据,中金公司研究部

图表6:增值税5改2前后衢州新房与二手房成交情况

资料来源:中指数据,中金公司研究部

下面,我们通过详细拆分本次个税免税优惠政策拉动改善性需求释放的逻辑链条并且对每一环节上的参数进行假设来定量测算本次个税免税优惠政策对新房市场的带动作用。本次个税免税优惠政策在原来满五唯一住房免税的基础上扩大免税范围,将非唯一或持有不满5年、但在未来15个月内换购的住房新增纳入免税范围,这将刺激一定比例有置换需求的不满五不唯一住房新增入市,并且在重新购置住房阶段部分流入新房市场,最终为新房市场带来增量。我们沿着上述逻辑链条将本次政策对新房市场的拉动作用拆分为“存量不满五不唯一住房面积×目前存在置换需求且具备置换能力比例×本次政策推动下新增入市比例×换购阶段流向新房市场比例×换购住房面积增幅”,下面对各参数分别进行估算并给出最终计算结果。存量不满五不唯一住房面积方面,七普数据显示74%城镇居民居住在购买/自建/继承住房中,我们反向推算约26%住房为非唯一住房,2018年-2021年新房与二手房销售面积约占比存量住房面积21%,据此我们推算我国存量不满五不唯一住房面积约151亿平方米。目前存在置换需求且具备置换能力比例方面,2021年二手房销售面积占比存量住房面积1%,我们假设其中60%二手房交易为换购目的;由于改善性的换购住房行为具有一定弹性,我们假设2年内换购住房人群均为当前潜在置换对象,因此我们估算目前存在置换需求且具备置换能力的比例为1.2%。本次政策推动下新增入市比例方面,目前少数城市按照房屋增值额的20%征收个税(例如北京),免税优惠力度较大,大部分城市个税按照房屋全额的1%征收,力度相比稍弱。考虑到不唯一住房新增入市意愿相比不满五住房更强(因为不满五住房可以等到持有住房满5年之后重新享受免税优惠,而不唯一住房在本次政策窗口期之后无法再享受免税优惠),因此我们分别假设本次政策推动不唯一、不满五住房入市比例为40%、20%。最后,我们假设60%新增置换需求流向新房市场,新购置住房面积增长20%。综上,我们估算本次个税免税优惠政策有望带来0.42亿平方米潜在新房销售面积增量,占比2021年下半年至2022年上半年新房销售面积的3.1%。同时,有望带来共0.87亿平方米潜在二手房销售面积增量。

从本次政策出台后的实际效果来看,贝壳监测数据显示十一假期期间二手房日均成交套数同比增长约54%,二手房成交改善较为明显;而20城日度数据显示新房销售面积则同比下降37%,不过这可能受到假期销售备案滞后影响,本周以来(10.10-10.13)30大中城市新房销售面积同比降幅由十一期间-38%收窄至-22%,表明政策正在逐步发挥作用。我们认为伴随本次税收减免优惠政策继续发力,以及行业供需两端政策继续逐步加码、形成政策合力,未来有望为新房市场带来3%-5%的销售面积增量。

图表7:我们估计本次个税免税政策有望带来0.42亿平方米潜在新房销售面积增量

资料来源:Wind,贝壳,中金公司研究部

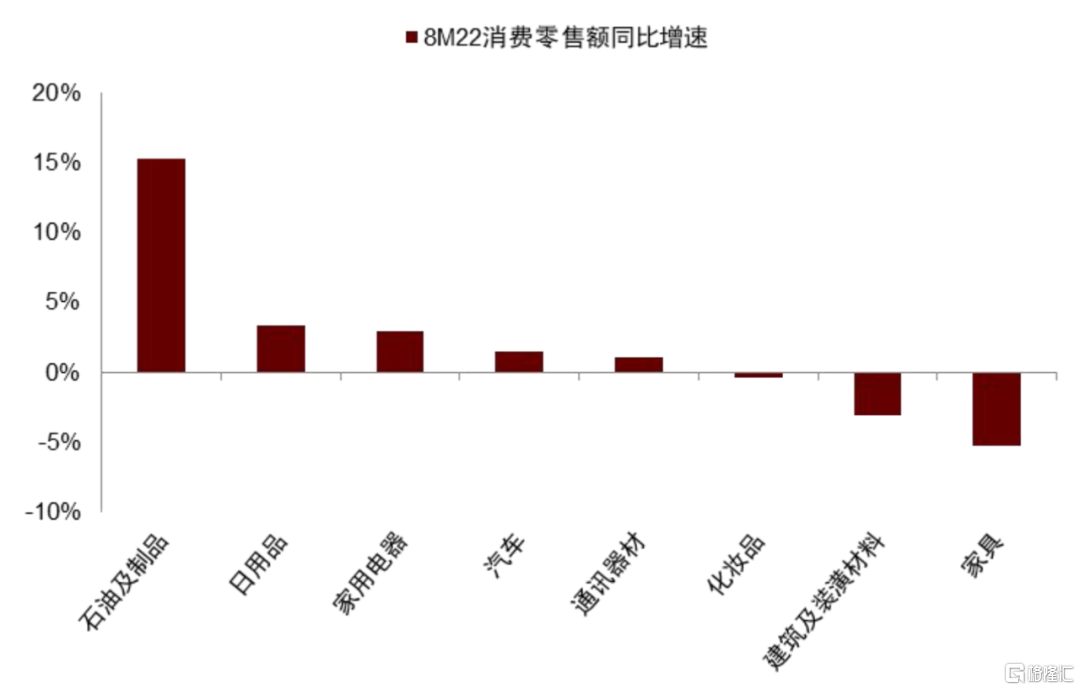

而房地产的产业链条较长,房屋交易市场活跃也将推动房地产后周期市场的复苏,刺激居民消费。今年前8月限额以上社消数据显示,家电、家具等耐消品消费需求持续偏弱,也成为拖累社消回暖的重要分项。

图表8:今年前8月房地产后周期消费需求仍相对疲软

资料来源:iFind,中金公司研究部

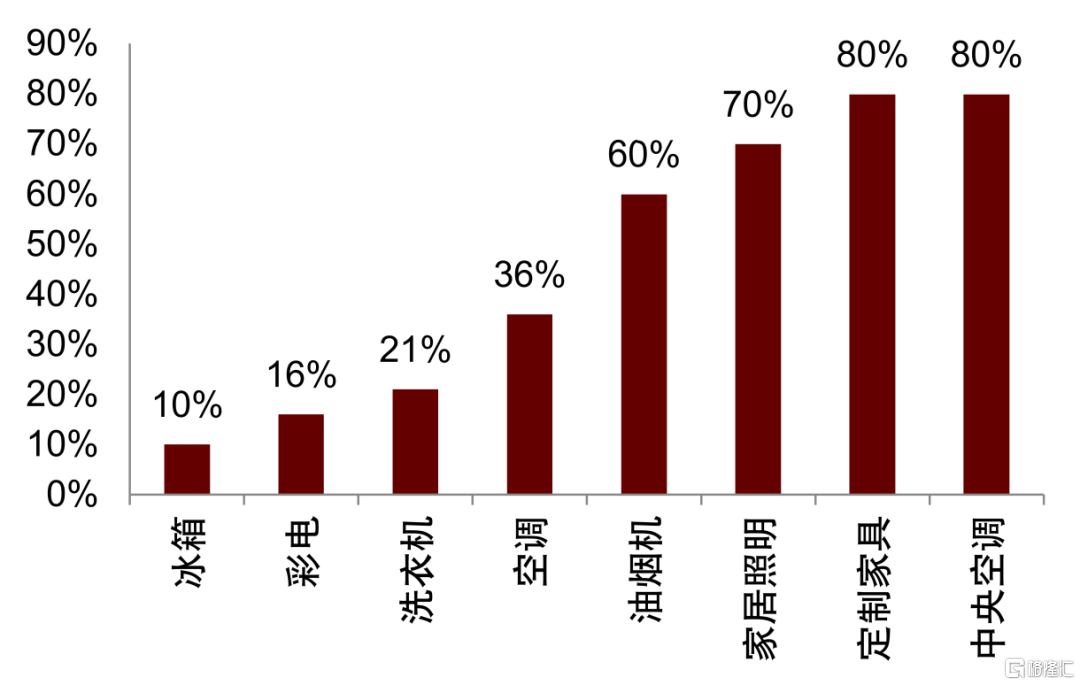

例如在家电消费中,许多品类的需求同房地产装修仍然存在较高的关联度,并存在一定的时滞:1)毛坯期房从开盘到竣工大约需要1-2年,厨电需求滞后竣工6个月左右;2)精装修房的厨电配套需求在开发商竣工之前,一般厨电安装、验收后0-3个月即可交付;3)现房和二手房的销售和交付几乎同时,厨电需求滞后销售6个月左右。

图表9:地产与家电、厨电行业需求存在较强相关关系

资料来源:国家统计局,AVC,中金公司研究部

图表10:新房装修带动的家电、家居需求占比估计(2020)

资料来源:中金公司研究部估计

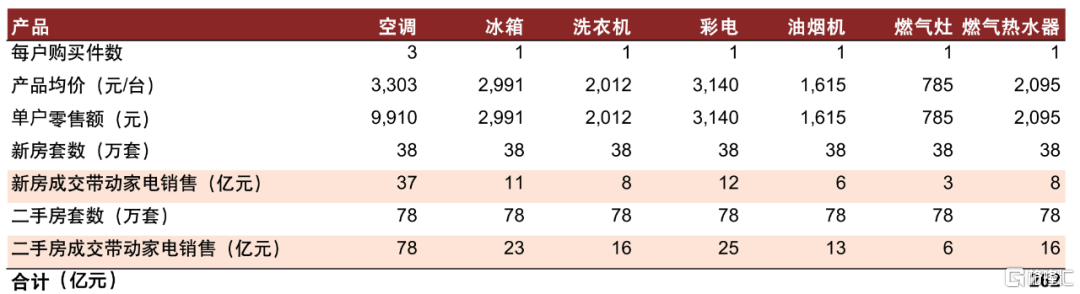

针对本次住房个税优惠政策,基于前面对房屋交易的提振分析,我们根据2020年中国户均面积111元/平估算,有望分别带动新房、二手房成交38万套、78万套。根据家电产品的零售均价和户均配置情况,我们估算有望带动大家电必需品类零售额262亿元。如果考虑渗透率正在持续提升的新兴家电品类,例如洗碗机、集成灶、扫地机器人等,带动的家电零售金额有望达262亿元以上。

图表11:我们估计本次个税免税政策有望带来262亿元家电零售额增量

资料来源:AVC,中金公司研究部