本文來自格隆匯專欄:中金研究 作者: 劉政寧 張文朗等

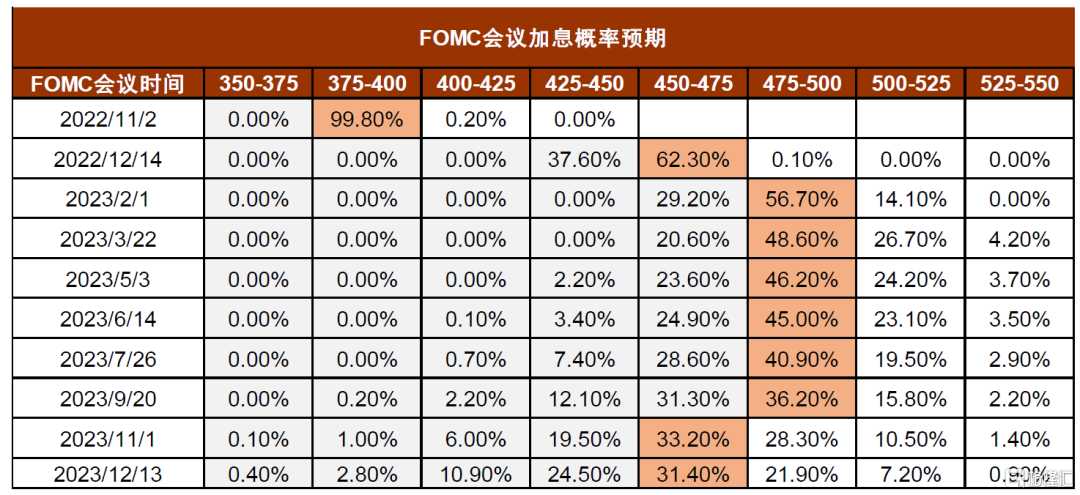

美國9月通脹再超預期,CPI同比增長8.2%,剔除能源食品的核心CPI環比增長0.6%,同比增長6.6%,為1982年以來最高水平。儘管能源、二手車價格回落,但服務通脹進一步攀升,房租仍在上漲,使得核心通脹表現強勁。通脹超預期意味着11月加息75個基點幾成定局,市場也開始考慮12月再次加息75個基點的可能性。通脹數據公佈後美國再度出現“股債雙殺”,説明通脹的頑固性使投資者再次感到驚訝。往前看,我們認為仍不能低估通脹的粘性,要想降低通脹,美聯儲貨幣政策需要在相當一段時間內維持從緊態勢,這就意味着美元利率或將在長時間內保持高位(High for longer)。總之,美聯儲加息還慢不下來,至於降息,目前來看更是遙遙無期。

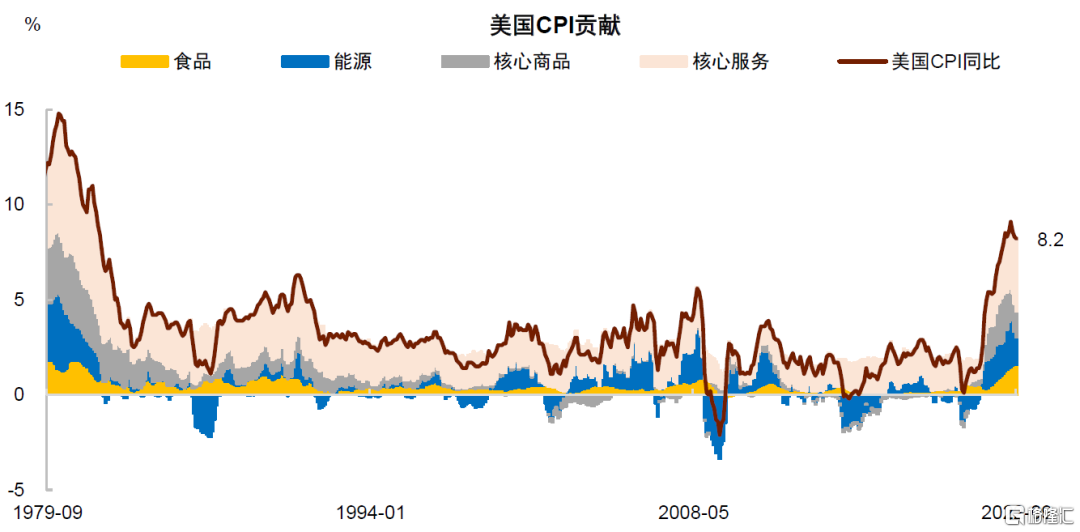

圖表1:美國CPI通脹及其貢獻

資料來源:Haver Analytics,中金公司研究部

資料來源:Haver Analytics,中金公司研究部

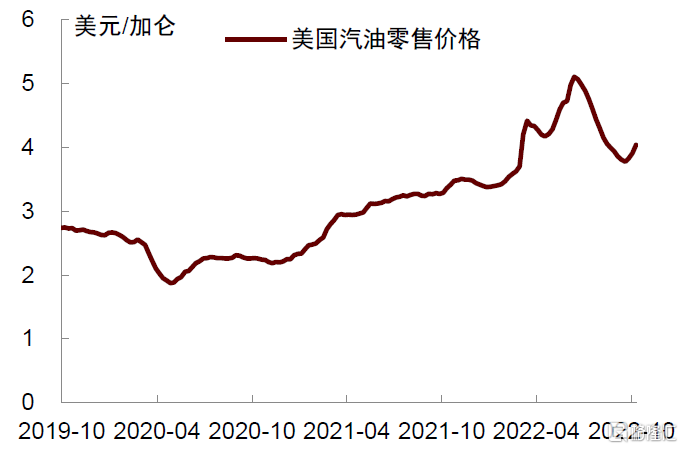

9月CPI環比0.4%,能源價格下跌壓制通脹,但10月初汽油價格有所回升,預示能源通脹可能反彈。9月美國汽油零售價格持續下跌,帶動CPI中的汽油價格環比繼續下降,但跌幅由上月10.6%收窄至4.9%。值得注意的是,10月5日OPEC+超預期大幅減產,全球石油供需預期再次轉緊[1]。10月以來,美國汽油價格再次上升,這或意味着能源分項或難以成為壓降10月通脹的因素。此外,9月電價(環比0.4%)與天然氣價格(環比2.9%)繼續上漲,部分對沖油價下跌的影響。

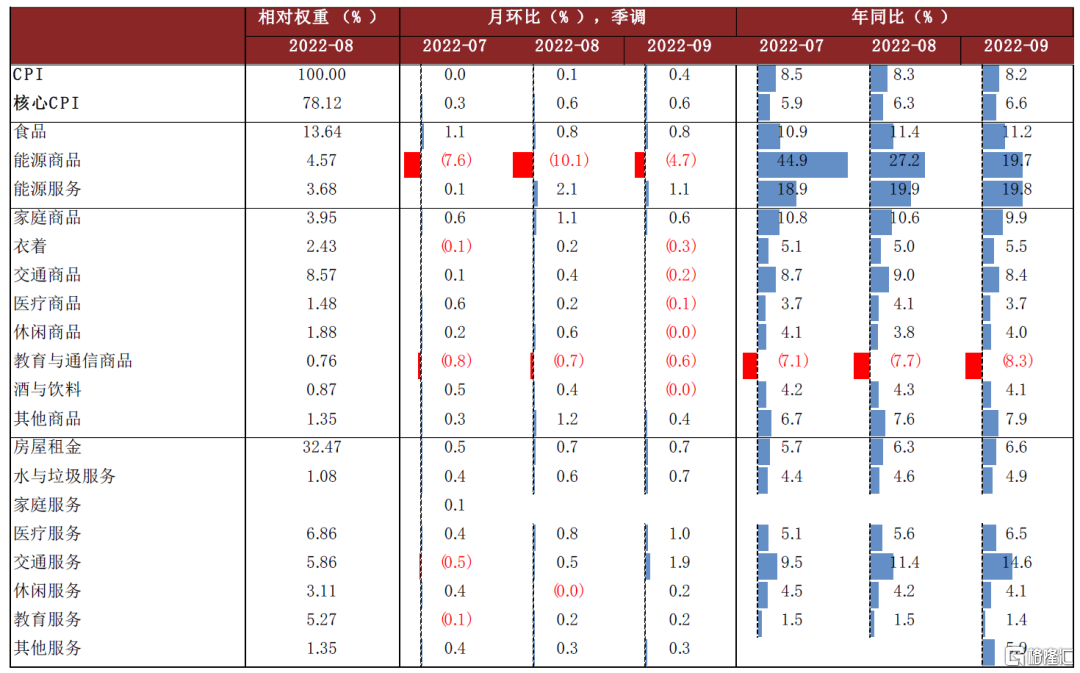

圖表2:美國CPI通脹分項環比及同比變動

資料來源:Haver Analytics,Wind,中金公司研究部

資料來源:Haver Analytics,Wind,中金公司研究部

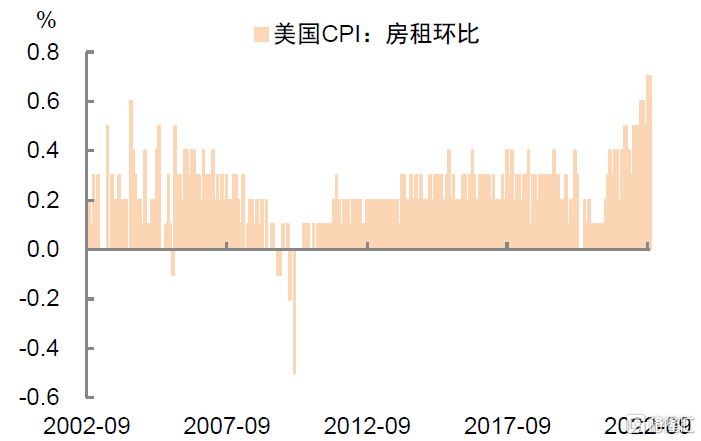

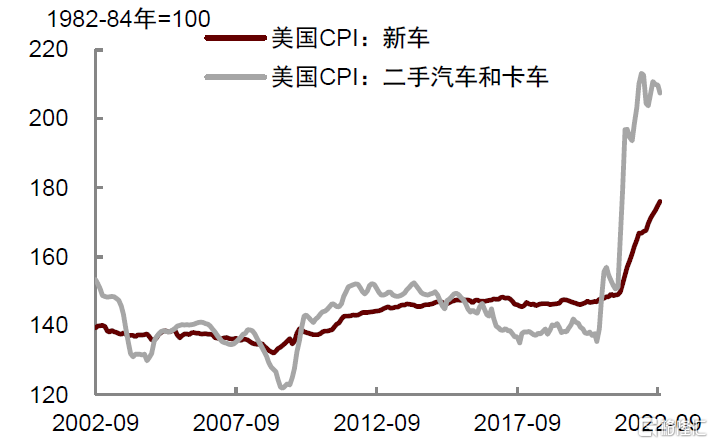

核心CPI環比0.6%,二手車價格雖有回落,但服務通脹表現非常強勁。9月通脹數據較為突出的一個特質是服務通脹進一步攀升,環比來看,醫療保健(1%)、機動車保險(1.6%)、機動車維修(1.9%)、快遞服務(2.9%)等服務消費均快速上升,顯示出勞動密集類服務業工資上漲對於價格的推升效應。9月機票價格轉跌為漲(0.8%),租車服務(2.5%)大幅上升,説明外出活動的需求仍有後勁。房租(0.7%)上漲趨勢未變,其中分項來看業主等價租金(0.8%)和主要居所租金(0.8%),二者環比漲幅均較上月的0.7%進一步擴大。新車價格指數環比上漲0.7%,反映消費者對汽車的需求仍在,二手車價格環比下降1.1%或更多體現出供應鏈緩解後價格由反常高位回落,以及新車的“引流”效應。服裝(-0.3%)、醫療商品(-0.1%)、智能手機(-2.9%)等教育類商品(-0.6%)價格回落,但影響相對有限,難以對沖其他項目“普漲”效果。

通脹再超預期,美聯儲只能繼續大幅加息,至於降息,目前來看遙遙無期。由於9月非農就業與通脹數據雙雙超出預期,11月加息75個基點或已成定局,市場也開始考慮12月再加息75個基點的可能性。至於加息步伐什麼時候能放緩,恐怕美聯儲自己也不知道。CPI數據公佈後,“股債雙殺”再次上演,美債收益率一度突破4%,美股期貨與黃金大跌,美元指數升破113。市場的反應表明通脹的頑固性再次讓投資者感到驚訝。9月的CPI也再次確認了一點,那就是本輪美國通脹較為頑固,要想降低通脹,美聯儲貨幣政策需要在相當一段時間內維持從緊態勢,這就意味着美元利率將在長時間內保持高位(High for longer)。

持續加息或引發衰退,投資者需要為最壞情況做準備。根據美聯儲9月FOMC會議紀要,許多與會者表示,與過度行動相比,對通脹應對力度太小的代價要更大,而且許多與會者強調了在勞動力市場放緩的情況下也要降低通脹的重要性[2]。這樣來看,短期內美聯儲在抗通脹方面有着堅定的決心。考慮到美聯儲今年以來的持續加息未見明顯成效,通脹仍然頑固,未來美聯儲將繼續緊縮,最終可能導致加息“超調”,引發衰退。對市場而言,此時可能需要認真思考美聯儲主席鮑威爾在9月議息會議後説的那句話:“期待好的結果,但也為最壞的情況做準備”(Hope for the best, plan for the worst)[3]。

圖表3:美國9月汽油價格回落,但10月有所回升

資料來源:Wind,中金公司研究部

圖表4:房租環比增速依舊保持高位

資料來源:Wind,中金公司研究部

圖表5:新車價格還在上漲,二手車回落

資料來源:Wind,中金公司研究部

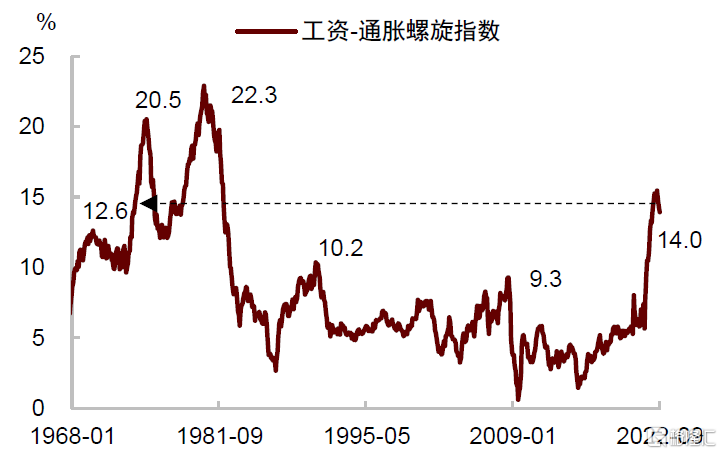

圖表6:工資—通脹螺旋指數小幅回落

資料來源:Wind,中金公司研究部;注:工資-通脹螺旋指數為美國CPI同比增速+美國私人非農企業生產和非管理人員平均時薪同比增速編制

圖表7:聯邦基金利率期貨隱含加息預期顯示11月、12月均加息75個基點的概率上升

More Content