本文來自格隆匯專欄:中金研究,作者:吳其坤、趙欣悦等

我們認為當前機場板塊投資者的關注集中於機場和免税商的租金條款談判以及對疫後免税銷售的展望。目前海外機場經營已率先修復,其免税合約條款談判及銷售額、品類變化或可為國內樞紐機場免税此後的發展路徑提供參考。我們認為國內機場在國際線修復後議價能力猶在;疫後人均免税消費將較疫情前有較大提升。

摘要

海外機場免税在後疫情時代的特徵:合約階段性“讓利”、客單提升、品類優化。目前我們統計的主要海外機場國際線旅客量已恢復至2019年8月67%(VS中國國際旅客量恢復至3%),免税業務發展逐漸迴歸至正常軌道。我們發現:1)免税合約補充簽訂方面,海外主要機場的免税保底租金根據客流恢復情況進行調整,客流恢復正常後(疫情前60%至略高於疫情前水平不等),基本可按原合約執行;2)人均消費方面,機場免税人均消費金額呈上行趨勢,且增速較疫情前水平更快;3)品類方面,奢侈品加快亞太機場免税渠道佈局,仁川、迪拜疫後精品品類銷售佔比均有所提升。

國內機場合約短期“讓利”更多,但我們認為國際線修復後議價能力猶在。短期看,受免税渠道大幅分流以及口岸免税政策對扣點的限制影響,國內機場相較海外機場對免税商讓利更多;但長期看,我們認為上市樞紐機場客流量大且客羣質量高,在免税商卡位競爭下仍為需要重點佈局的點位;同時我們預期離島免税(近期客單增長趨緩,國際修復後高消費能力旅客重回海外)、線上直郵(更適合香化等低價標品,品牌對價格和形象的顧慮)、市內店渠道(實際落地較少,對國內旅客而言為旅行中的非必要步驟)發展趨於緩和或面臨一定阻力。

我們認為,疫後大陸樞紐機場人均免税消費有望實現高增長。除人均收入提升及高端客流先行復蘇因素外,相較海外國內機場在以下兩點上或額外受益:1)疫情後機場渠道亦可享受到比此前更大的價格和品類優勢;2)頂奢精品基礎低,疫後或迎發展拐點。

風險:免税合約簽訂情況不及預期;免税銷售額增長不及預期;國際線放開進展不及預期;資本開支金額及速度超預期;母公司關聯交易成本超預期。

正文

全球視角看機場免税疫後修復路徑

免税為機場板塊投資者一直以來關注的核心。由於對機場業績貢獻佔比高(2019時免税特許經營業務約佔首都、浦東、白雲三大國際樞紐機場收入的32%,淨利潤的73%),坪效卓越(主要一線機場免税租金坪效為34萬元/平/年,而有税為9000元/平/年),免税商業為機場板塊投資者一直以來關注的核心,也帶動了2018年後市場對機場商業流量價值的重估。疫情後,隨着國際線客流量維持低位,免税業務貢獻也階段性大幅萎縮,市場的關注集中於機場和免税商的租金條款談判以及對疫後免税消費發展的展望。

海外機場客流量率先修復提供參考路徑。目前我們統計的主要海外機場國際線旅客量已恢復至疫情前同期的67%(歐美84%、亞太47%),為國內機場疫後免税業務發展提供可參考的路徑。我們發現:1)免税合約補充簽訂上,主要機場對保底租金根據客流恢復情況進行調整,但客流恢復正常後(條件為疫情前60%至略高於疫情前水平不等),基本可按照原合約執行;2)人均消費上,機場免税人均消費金額呈上行趨勢,且增速較疫情前水平更快;3)品類上,奢侈品加快亞太機場免税渠道佈局,仁川、迪拜疫後精品品類銷售佔比均有所提升。

國內機場合約短期讓利更多,但我們認為國際線修復後,機場議價能力猶在:人均消費或實現更高增長。合約上,短期看國內機場受到渠道端分流以及口岸免税政策對於扣點限制的影響,相較海外對免税商整體讓利更多,但長期看上市樞紐機場客流量大且質量高,在卡位競爭下仍為免税商需重點佈局的要塞;同時我們預期離島免税(近期單價增長趨緩,國際修復後高消費客流重回海外)、線上直郵(更適合香化等低價標品,及品牌對價格和形象的顧慮)、市內店渠道(落地較少,對於國內旅客而言為旅行中的非必要步驟)發展趨於緩和或面臨一定阻力。單價上,我們預期國內機場疫後人均消費亦將較疫情前有所提升,且相較海外在以下兩點上將有額外受益:1)中免疫情期間採購等能力逆勢提升,疫情後國內機場渠道或亦可享受到比此前更大的價格優惠和品類擴容;2)頂奢精品基礎低,疫後或迎來發展期。

圖表:AH股主要上市機場合計收入拆分(2015-2019):

受益於免税業務的高速增長,非航業務收入2019年超過航空性業務收入

資料來源:公司公吿,Wind,中金公司研究部

圖表:機場遠期P/E估值:免税驅動板塊估值邏輯從“公用事業”到“商業流量變現”

注:此處為上海機場及白雲機場平均P/E 資料來源:公司公吿,Wind,中金公司研究部

圖表:全球機場國際線旅客吞吐量恢復情況

資料來源:機場官網,CEIC,中金公司研究部

圖表:海外機場免税復甦路徑與國內參照

資料來源:中金公司研究部

海外機場免税在後疫情時代有哪些變化?

免税合約:客流低時機場讓利;客流恢復後按原協議執行

從海外機場疫情期間免税合約的簽訂情況看,我們發現主要機場:1)對保底租金根據客流恢復情況進行調整;2)客流恢復正常後(疫情前60%至略高於疫情前水平不等),基本可按照原合約執行。

泰國機場

泰國機場免税經營商為王權免税,疫情前最新合約於2019年6月簽訂,王權免税獲得泰國機場旗下曼谷素萬納普、普吉、清邁及合艾四個機場免税業務的特許經營權,扣點率為20%,免税首年保底金額為177億泰銖(相當於2019年王權免税收入的47%)。公司於2020年7月調整對王權的免税合約條款[1],合同的主要條款包括:1)因疫情下衞星廳裝修進展延遲導致其中的免税店無法開業,王權開始支付保底的時間推遲1年,合同期延長至2032年;2)首年保底金額按原2021年保底金額*實際旅客量/招投標時2021預測旅客量計算;3)當旅客量恢復至招投標時所作的2021年預期客流量時,原合約保底金額仍有效。

仁川機場

公司T1疫情前經營商包括樂天、新羅、新世界及部分中小免税商,大部分區域(包括DF2-DF4、DF6-DF10)的合約期限為2015年9月至2020年8月(後因疫情延長6個月至2021年2月),公司於2020年進行三次招標,最後一輪相較於第一輪招標文件的改進措施包括:1)保底金額平均減少31%;2)在旅客量恢復至2019年月旅客的60%之前,不同品種適用於不同的提成率,不收取保底金額,但最終除DF7、DF10外均流標。目前公司T1由京福宮、現代和新世界三家免税商以臨時特許經營權方式經營,直到簽訂永久合同,機場目前不適用保底金額,而是對銷售額收取低比例提成為其商業合作伙伴提供救濟和支持。根據Moodie Davitt的預計,公司需要乘客人數至少恢復到2019年水平的一半才可重新成功招標,公司或於2022年末啟動新一輪招標。

人均消費:較疫情前實現更快增長

我們發現疫情修復階段,機場免税人均消費金額呈上行趨勢,且增速較疫情前水平更快,我們認為或來自於高端客羣先於低端客羣復甦,及品類的優化。

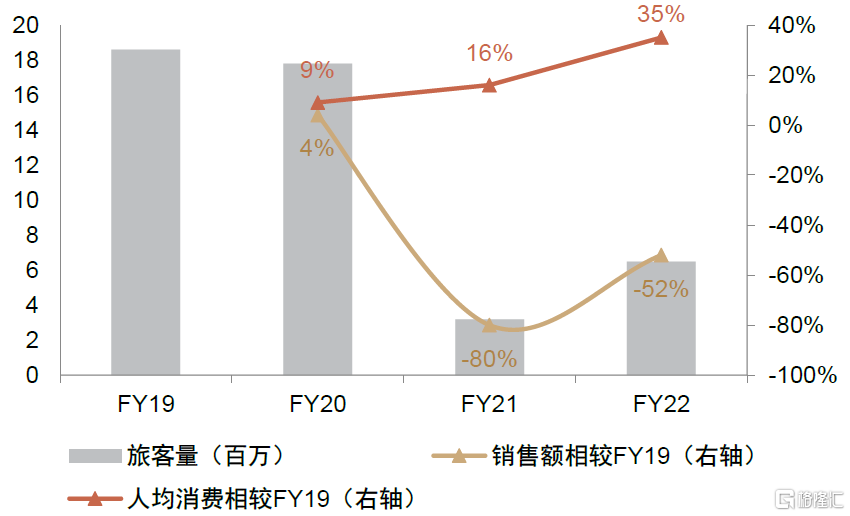

圖表:德里機場免税銷售額及客流恢復情況

資料來源:Moodie Davitt,中金公司研究部

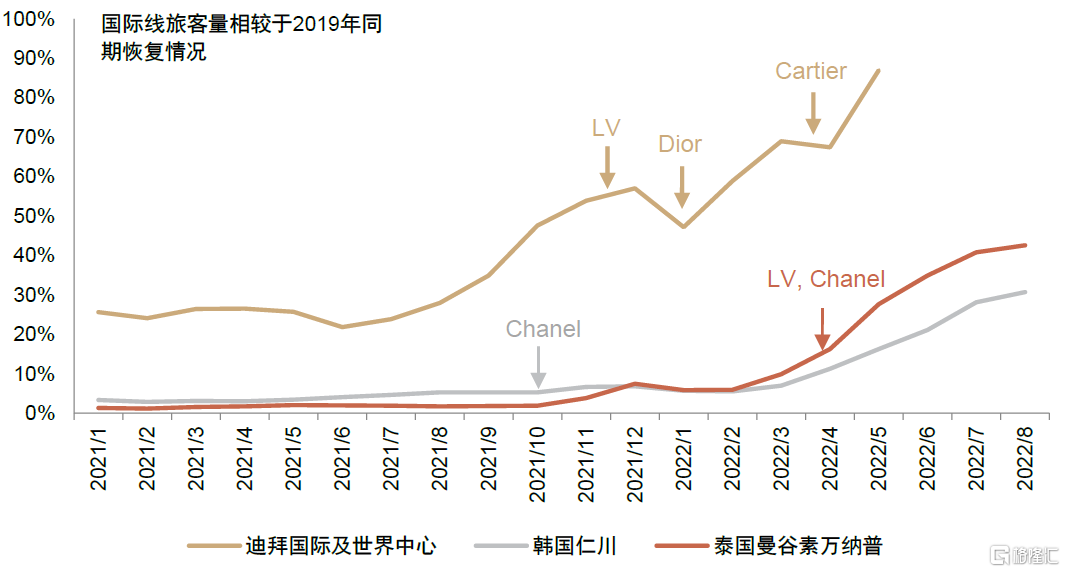

圖表:迪拜機場銷售額及客流恢復情況

注:2022為公司預計情況 資料來源:Moodie Davitt,TRbusiness,公司官網,中金公司研究部

免税品類:頂奢精品持續佈局亞太機場

我們發現疫情以來頂奢品牌仍在快速佈局亞太機場免税渠道。

圖表:悉尼機場T1將在2022年迎來包括LV、YSL、Dior、Prada在內的多家奢侈品牌

資料來源:公司公吿,中金公司研究部

圖表:關西機場出發層:雖然疫情持續,但樂天仍在關西機場引入了諸多奢侈品牌精品店

資料來源:公司官網,中金公司研究部

圖表:奢侈品精品入駐帶動迪拜機場免税該品類銷售額佔比提升

資料來源:Moodie Davitt,迪拜機場官網,中金公司研究部

圖表:國際線快速復甦時期奢侈品牌也加快了機場渠道的佈局

資料來源:Moodie Davitt,機場公司官網,中金公司研究部

對標國內:合約短期讓利更多,但長期渠道卡位價值猶在;人均消費或可實現更高幅度提升

合約變化。國內機場免税在疫情後呈以下變化:1)疫情期間折讓:上市樞紐機場對中免在疫情影響嚴重期間參考客流量、開業情況等進行租金折讓,而疫情影響基本恢復後處理方式有所不同:上海機場租金仍與客流量掛鈎而無法享受價格增長,且每年存在封頂。2)新籤合約扣點比例受限:部分樞紐機場疫情後與中免新籤的合約仍為保底+提成形式,但扣點比例普遍在30%左右。3)部分機場開始合資模式:例如中免分別(擬)與海航基礎、浙江機場集團[2]、四川機場集團[3]成立合資公司管理在三亞、杭州及成都的免税店。

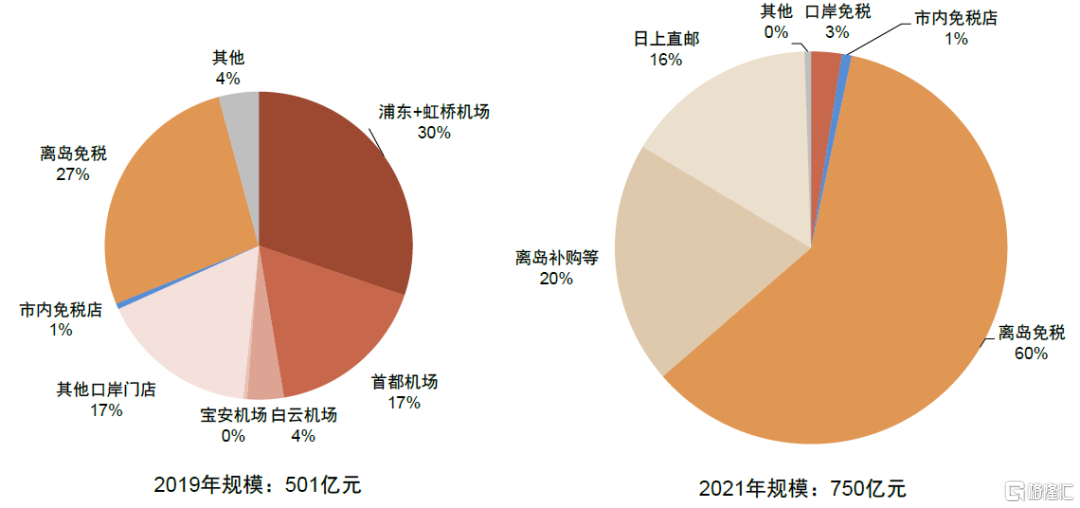

相比海外機場,我們認為國內機場整體所作的折讓更多。與海外免税市場不同的是,疫情後中國免税市場規模仍在穩步提升,2021年免税市場(此處包括日上直郵、海南離島補購)規模為748億元,較2019年提升49.7%;但渠道端變化大,2019年時北上廣深口岸機場佔市場整體比例過半,而2021年僅3%,主要份額被離島免税及線上渠道搶佔(2021年分別佔80%、16%)。我們認為由於渠道側競爭格局的變化,國內機場對於免税商的議價能力在國際線未開放前大幅下行。此外,在政策端,根據2019年出台的《口岸進/出境免税店管理暫行辦法》的規定,我們估計大部分機場進出境銷售提成的上限即在30%左右。

圖表:中國免税市場銷售規模及按渠道分佈

注:日上直郵銷售規模為估算數據 資料來源:公司公吿,中金公司研究部

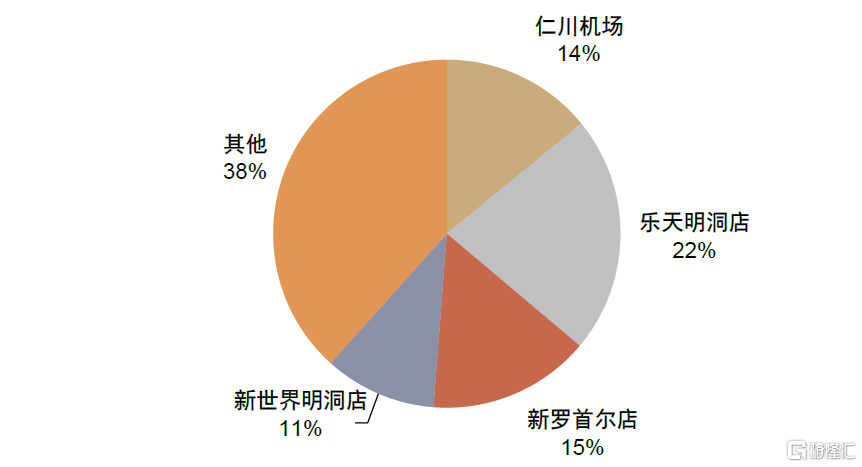

向前看,我們預期機場渠道仍為免税商重點佈局點位:根據中金旅遊組,核心渠道對於免税經營商具備重要性(例如韓國雖有近50個免税點位,但仁川機場及樂天、新羅、新世界首爾市內店4個主要點位門店市佔率超60%)。因此,即便如韓國、泰國以市內免税為主導,新加坡全島商品低税率,但素萬納普、仁川、樟宜仍可收取較高的租金。我們認為國內上市國際樞紐機場在國際線修復後對於免税商而言仍為重要要塞,北上廣聚集大量高端客流,2019年時三大樞紐機場合計國際線旅客吞吐量為8600萬,遠高於海南全島離島旅客量(2896萬),也超過中免當前會員數(約2000萬)。

圖表:韓國免税市場份額(2018)

資料來源:Moodie Davitt,韓國免税協會,中金公司研究部

圖表:泰國免税市場份額(2019)

資料來源:DBD DataWarehouse,中金公司研究部

圖表:樞紐機場客流大於購物中心與海南島,且客流更為高端(2019)

資料來源:機場官網,贏商網,Wind, 中金公司研究部

我們預期其他渠道發展趨於緩和或面臨一定阻力。

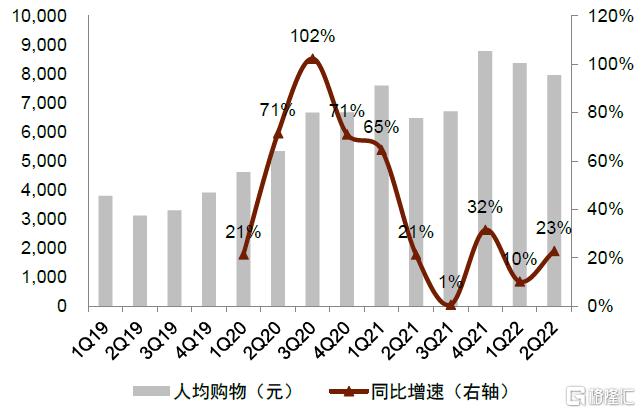

離島免税:近幾季度海南離島免税滲透率環比回落,人均購物增速亦逐漸回落至低雙位數水平。我們認為離島免税未來高速發展的基礎仍在於高質量客流的持續增長,疫情期間海南承接了部分原先出境遊的中高端客户,疫情後我們預期全島旅客量仍可實現穩健增長,但客流消費能力或階段性地出現結構性下行。

線上直郵:疫情期間免税商線上渠道的拓展幫助品牌商消化了庫存,我們認為這類平台在疫情結束後或仍可存續,但後期發展或面臨一些阻力:從客户角度看,我們認為消費者傾向於在線上購買標準化、價格相對較低的日用品(如香化及單價較低的精品),對於更高層級的單品則傾向於享受獨特、有格調的線下購物體驗。從品牌角度看,我們認為頂級品牌對於線上的拓展仍有限,其傾向於在自有平台上建立起內涵豐富且一致的品牌形象,而對第三方平台仍存在顧慮(例如形象呈現有限、對價格可能失去把控)。

市內店:我們認為當前市內免税仍處於起步階段,疫情以來鼓勵性質政策較多但實際落地仍較少。短期看目前僅中出服持有國人入境市內牌照(全國開設多店),中免則持有外國人出境市內牌照(北上各一家門店)。長期看,根據中金旅遊組觀點,中國市內店地理位置並非出境遊旅客集散地,對於中國人來説,無論是機場還是韓國市內免税店,都是旅遊行程中本來的構成部分(交通樞紐或旅遊目的地),但市內店一般並不是一次出境遊行程中的環節、屬於額外的步驟。

圖表:離島免税購物滲透率

資料來源:海口海關,中金公司研究部

圖表:離島免税人均消費金額及增速

資料來源:海口海關,中金公司研究部

人均消費:參考海外機場疫後客單修復情況,我們預期國內樞紐機場疫後人均消費亦將較疫情前有所提升,特別地,高端客羣國際出行的先行修復或帶來國際線放開初期客單價的優秀表現。同時相較海外,我們預期國內樞紐機場在以下兩點上將有額外受益:

免税商疫情期間綜合實力相對提升:我們認為機場門店此後將受益於中國中免在疫情期間所積累的綜合能力提升:從規模看,在離島免税及線上直郵業務加持下中國中免全球銷售額排名自2019年的第4名跳升至2020、2021年的第1名。

頂奢精品迎來發展期:疫情前國內樞紐機場免税銷售普遍以香化佔據主導。我們預期伴隨機場免税面積增加、免税商與奢侈品牌聯繫加強,以及奢侈品持續佈局亞太旅遊零售,國際線恢復後精品品類佔比將有所提升,進而帶來人均消費金額較為顯著的提升。

圖表:全球免税經營商銷售額排名:中免在疫情期間排名提升至第一位

資料來源:Moodie Davitt,中金公司研究部

風險提示

(1)免税合約簽訂情況不及預期;(2)免税銷售額增長不及預期;(3)國際線放開進展不及預期;(4)資本開支金額及速度超預期;(5)母公司關聯交易成本超預期。

More Content