本文来自格隆汇专栏:中金研究,作者:吴其坤、赵欣悦等

我们认为当前机场板块投资者的关注集中于机场和免税商的租金条款谈判以及对疫后免税销售的展望。目前海外机场经营已率先修复,其免税合约条款谈判及销售额、品类变化或可为国内枢纽机场免税此后的发展路径提供参考。我们认为国内机场在国际线修复后议价能力犹在;疫后人均免税消费将较疫情前有较大提升。

摘要

海外机场免税在后疫情时代的特征:合约阶段性“让利”、客单提升、品类优化。目前我们统计的主要海外机场国际线旅客量已恢复至2019年8月67%(VS中国国际旅客量恢复至3%),免税业务发展逐渐回归至正常轨道。我们发现:1)免税合约补充签订方面,海外主要机场的免税保底租金根据客流恢复情况进行调整,客流恢复正常后(疫情前60%至略高于疫情前水平不等),基本可按原合约执行;2)人均消费方面,机场免税人均消费金额呈上行趋势,且增速较疫情前水平更快;3)品类方面,奢侈品加快亚太机场免税渠道布局,仁川、迪拜疫后精品品类销售占比均有所提升。

国内机场合约短期“让利”更多,但我们认为国际线修复后议价能力犹在。短期看,受免税渠道大幅分流以及口岸免税政策对扣点的限制影响,国内机场相较海外机场对免税商让利更多;但长期看,我们认为上市枢纽机场客流量大且客群质量高,在免税商卡位竞争下仍为需要重点布局的点位;同时我们预期离岛免税(近期客单增长趋缓,国际修复后高消费能力旅客重回海外)、线上直邮(更适合香化等低价标品,品牌对价格和形象的顾虑)、市内店渠道(实际落地较少,对国内旅客而言为旅行中的非必要步骤)发展趋于缓和或面临一定阻力。

我们认为,疫后大陆枢纽机场人均免税消费有望实现高增长。除人均收入提升及高端客流先行复苏因素外,相较海外国内机场在以下两点上或额外受益:1)疫情后机场渠道亦可享受到比此前更大的价格和品类优势;2)顶奢精品基础低,疫后或迎发展拐点。

风险:免税合约签订情况不及预期;免税销售额增长不及预期;国际线放开进展不及预期;资本开支金额及速度超预期;母公司关联交易成本超预期。

正文

全球视角看机场免税疫后修复路径

免税为机场板块投资者一直以来关注的核心。由于对机场业绩贡献占比高(2019时免税特许经营业务约占首都、浦东、白云三大国际枢纽机场收入的32%,净利润的73%),坪效卓越(主要一线机场免税租金坪效为34万元/平/年,而有税为9000元/平/年),免税商业为机场板块投资者一直以来关注的核心,也带动了2018年后市场对机场商业流量价值的重估。疫情后,随着国际线客流量维持低位,免税业务贡献也阶段性大幅萎缩,市场的关注集中于机场和免税商的租金条款谈判以及对疫后免税消费发展的展望。

海外机场客流量率先修复提供参考路径。目前我们统计的主要海外机场国际线旅客量已恢复至疫情前同期的67%(欧美84%、亚太47%),为国内机场疫后免税业务发展提供可参考的路径。我们发现:1)免税合约补充签订上,主要机场对保底租金根据客流恢复情况进行调整,但客流恢复正常后(条件为疫情前60%至略高于疫情前水平不等),基本可按照原合约执行;2)人均消费上,机场免税人均消费金额呈上行趋势,且增速较疫情前水平更快;3)品类上,奢侈品加快亚太机场免税渠道布局,仁川、迪拜疫后精品品类销售占比均有所提升。

国内机场合约短期让利更多,但我们认为国际线修复后,机场议价能力犹在:人均消费或实现更高增长。合约上,短期看国内机场受到渠道端分流以及口岸免税政策对于扣点限制的影响,相较海外对免税商整体让利更多,但长期看上市枢纽机场客流量大且质量高,在卡位竞争下仍为免税商需重点布局的要塞;同时我们预期离岛免税(近期单价增长趋缓,国际修复后高消费客流重回海外)、线上直邮(更适合香化等低价标品,及品牌对价格和形象的顾虑)、市内店渠道(落地较少,对于国内旅客而言为旅行中的非必要步骤)发展趋于缓和或面临一定阻力。单价上,我们预期国内机场疫后人均消费亦将较疫情前有所提升,且相较海外在以下两点上将有额外受益:1)中免疫情期间采购等能力逆势提升,疫情后国内机场渠道或亦可享受到比此前更大的价格优惠和品类扩容;2)顶奢精品基础低,疫后或迎来发展期。

图表:AH股主要上市机场合计收入拆分(2015-2019):

受益于免税业务的高速增长,非航业务收入2019年超过航空性业务收入

资料来源:公司公吿,Wind,中金公司研究部

图表:机场远期P/E估值:免税驱动板块估值逻辑从“公用事业”到“商业流量变现”

注:此处为上海机场及白云机场平均P/E 资料来源:公司公吿,Wind,中金公司研究部

图表:全球机场国际线旅客吞吐量恢复情况

资料来源:机场官网,CEIC,中金公司研究部

图表:海外机场免税复苏路径与国内参照

资料来源:中金公司研究部

海外机场免税在后疫情时代有哪些变化?

免税合约:客流低时机场让利;客流恢复后按原协议执行

从海外机场疫情期间免税合约的签订情况看,我们发现主要机场:1)对保底租金根据客流恢复情况进行调整;2)客流恢复正常后(疫情前60%至略高于疫情前水平不等),基本可按照原合约执行。

泰国机场

泰国机场免税经营商为王权免税,疫情前最新合约于2019年6月签订,王权免税获得泰国机场旗下曼谷素万纳普、普吉、清迈及合艾四个机场免税业务的特许经营权,扣点率为20%,免税首年保底金额为177亿泰铢(相当于2019年王权免税收入的47%)。公司于2020年7月调整对王权的免税合约条款[1],合同的主要条款包括:1)因疫情下衞星厅装修进展延迟导致其中的免税店无法开业,王权开始支付保底的时间推迟1年,合同期延长至2032年;2)首年保底金额按原2021年保底金额*实际旅客量/招投标时2021预测旅客量计算;3)当旅客量恢复至招投标时所作的2021年预期客流量时,原合约保底金额仍有效。

仁川机场

公司T1疫情前经营商包括乐天、新罗、新世界及部分中小免税商,大部分区域(包括DF2-DF4、DF6-DF10)的合约期限为2015年9月至2020年8月(后因疫情延长6个月至2021年2月),公司于2020年进行三次招标,最后一轮相较于第一轮招标文件的改进措施包括:1)保底金额平均减少31%;2)在旅客量恢复至2019年月旅客的60%之前,不同品种适用于不同的提成率,不收取保底金额,但最终除DF7、DF10外均流标。目前公司T1由京福宫、现代和新世界三家免税商以临时特许经营权方式经营,直到签订永久合同,机场目前不适用保底金额,而是对销售额收取低比例提成为其商业合作伙伴提供救济和支持。根据Moodie Davitt的预计,公司需要乘客人数至少恢复到2019年水平的一半才可重新成功招标,公司或于2022年末启动新一轮招标。

人均消费:较疫情前实现更快增长

我们发现疫情修复阶段,机场免税人均消费金额呈上行趋势,且增速较疫情前水平更快,我们认为或来自于高端客群先于低端客群复苏,及品类的优化。

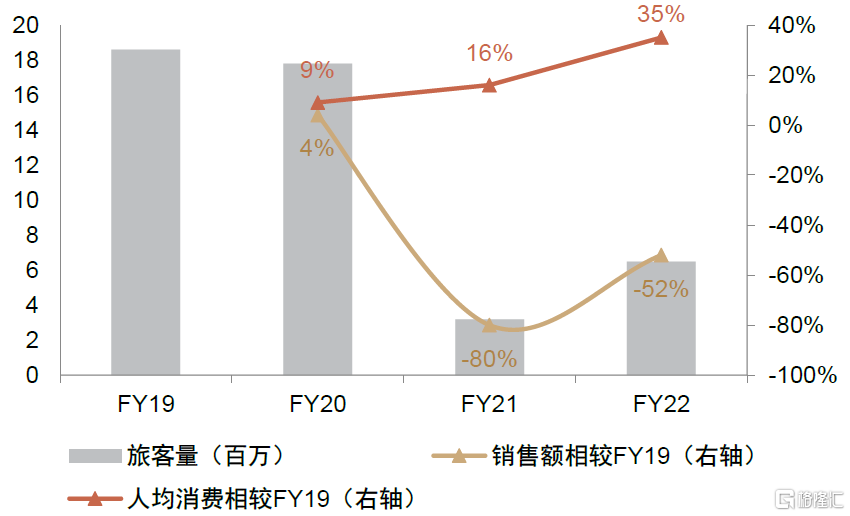

图表:德里机场免税销售额及客流恢复情况

资料来源:Moodie Davitt,中金公司研究部

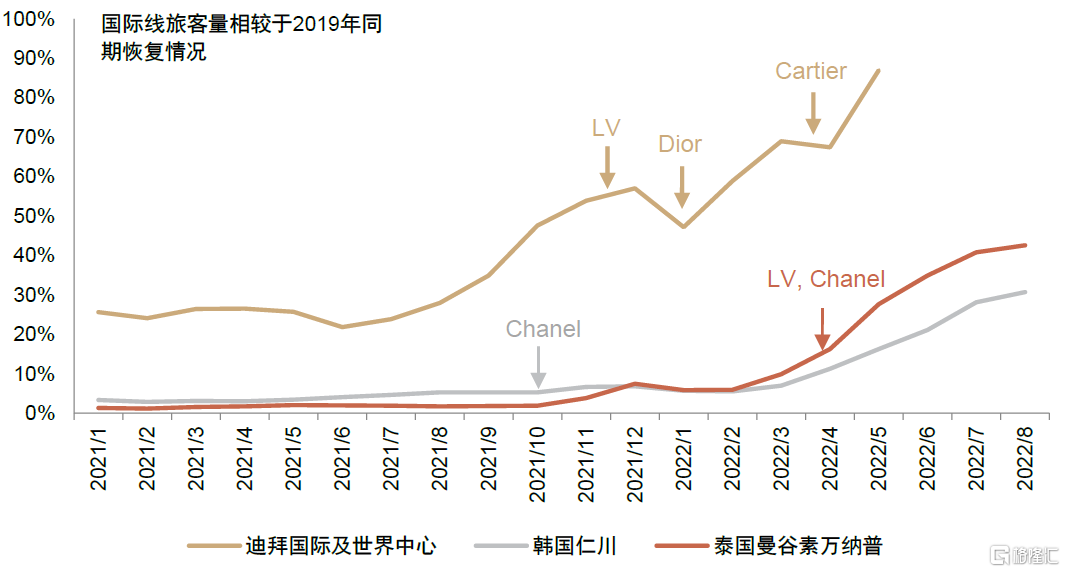

图表:迪拜机场销售额及客流恢复情况

注:2022为公司预计情况 资料来源:Moodie Davitt,TRbusiness,公司官网,中金公司研究部

免税品类:顶奢精品持续布局亚太机场

我们发现疫情以来顶奢品牌仍在快速布局亚太机场免税渠道。

图表:悉尼机场T1将在2022年迎来包括LV、YSL、Dior、Prada在内的多家奢侈品牌

资料来源:公司公吿,中金公司研究部

图表:关西机场出发层:虽然疫情持续,但乐天仍在关西机场引入了诸多奢侈品牌精品店

资料来源:公司官网,中金公司研究部

图表:奢侈品精品入驻带动迪拜机场免税该品类销售额占比提升

资料来源:Moodie Davitt,迪拜机场官网,中金公司研究部

图表:国际线快速复苏时期奢侈品牌也加快了机场渠道的布局

资料来源:Moodie Davitt,机场公司官网,中金公司研究部

对标国内:合约短期让利更多,但长期渠道卡位价值犹在;人均消费或可实现更高幅度提升

合约变化。国内机场免税在疫情后呈以下变化:1)疫情期间折让:上市枢纽机场对中免在疫情影响严重期间参考客流量、开业情况等进行租金折让,而疫情影响基本恢复后处理方式有所不同:上海机场租金仍与客流量挂钩而无法享受价格增长,且每年存在封顶。2)新签合约扣点比例受限:部分枢纽机场疫情后与中免新签的合约仍为保底+提成形式,但扣点比例普遍在30%左右。3)部分机场开始合资模式:例如中免分别(拟)与海航基础、浙江机场集团[2]、四川机场集团[3]成立合资公司管理在三亚、杭州及成都的免税店。

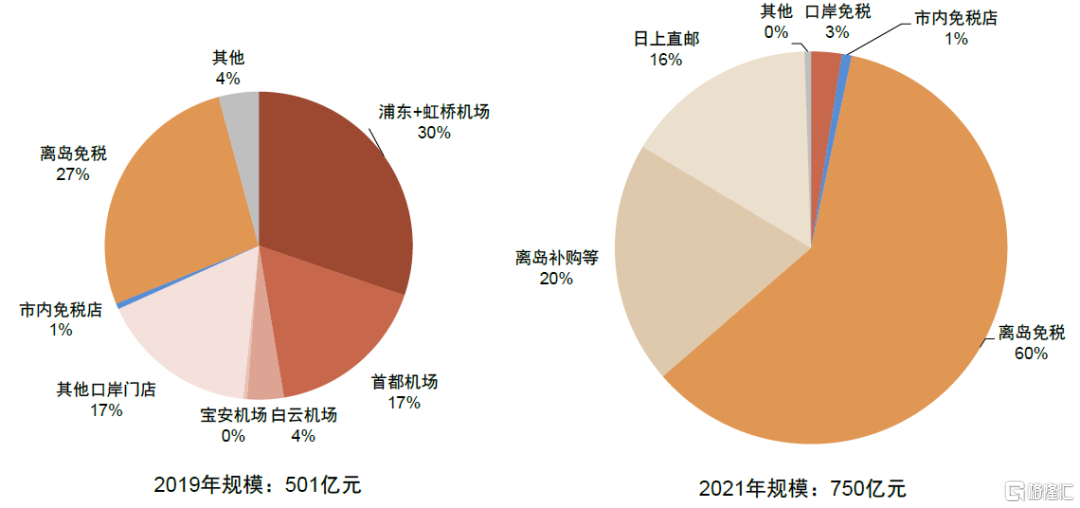

相比海外机场,我们认为国内机场整体所作的折让更多。与海外免税市场不同的是,疫情后中国免税市场规模仍在稳步提升,2021年免税市场(此处包括日上直邮、海南离岛补购)规模为748亿元,较2019年提升49.7%;但渠道端变化大,2019年时北上广深口岸机场占市场整体比例过半,而2021年仅3%,主要份额被离岛免税及线上渠道抢占(2021年分别占80%、16%)。我们认为由于渠道侧竞争格局的变化,国内机场对于免税商的议价能力在国际线未开放前大幅下行。此外,在政策端,根据2019年出台的《口岸进/出境免税店管理暂行办法》的规定,我们估计大部分机场进出境销售提成的上限即在30%左右。

图表:中国免税市场销售规模及按渠道分布

注:日上直邮销售规模为估算数据 资料来源:公司公吿,中金公司研究部

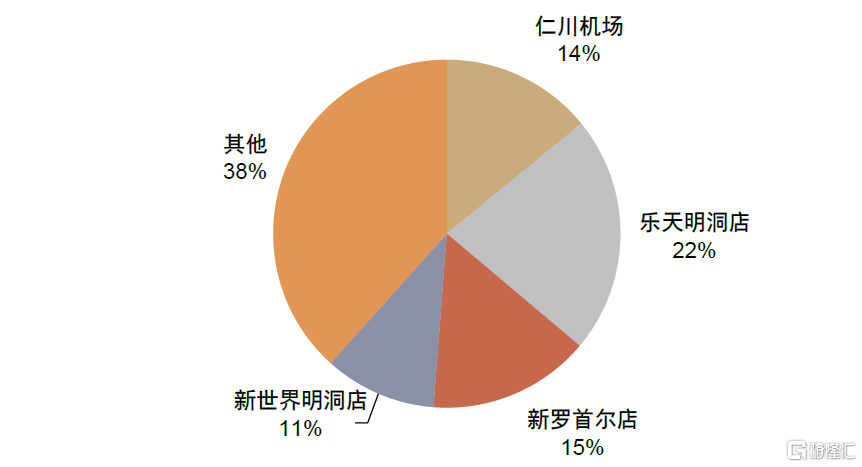

向前看,我们预期机场渠道仍为免税商重点布局点位:根据中金旅游组,核心渠道对于免税经营商具备重要性(例如韩国虽有近50个免税点位,但仁川机场及乐天、新罗、新世界首尔市内店4个主要点位门店市占率超60%)。因此,即便如韩国、泰国以市内免税为主导,新加坡全岛商品低税率,但素万纳普、仁川、樟宜仍可收取较高的租金。我们认为国内上市国际枢纽机场在国际线修复后对于免税商而言仍为重要要塞,北上广聚集大量高端客流,2019年时三大枢纽机场合计国际线旅客吞吐量为8600万,远高于海南全岛离岛旅客量(2896万),也超过中免当前会员数(约2000万)。

图表:韩国免税市场份额(2018)

资料来源:Moodie Davitt,韩国免税协会,中金公司研究部

图表:泰国免税市场份额(2019)

资料来源:DBD DataWarehouse,中金公司研究部

图表:枢纽机场客流大于购物中心与海南岛,且客流更为高端(2019)

资料来源:机场官网,赢商网,Wind, 中金公司研究部

我们预期其他渠道发展趋于缓和或面临一定阻力。

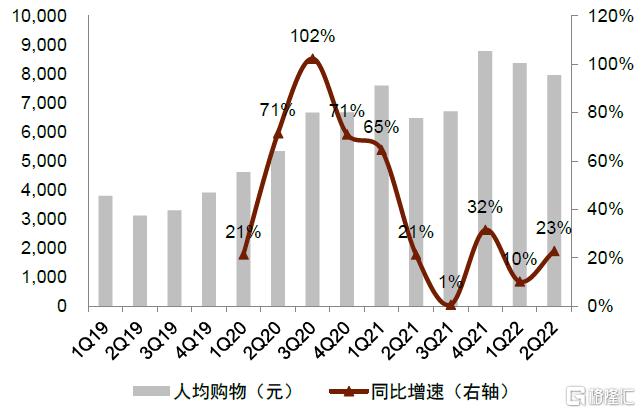

离岛免税:近几季度海南离岛免税渗透率环比回落,人均购物增速亦逐渐回落至低双位数水平。我们认为离岛免税未来高速发展的基础仍在于高质量客流的持续增长,疫情期间海南承接了部分原先出境游的中高端客户,疫情后我们预期全岛旅客量仍可实现稳健增长,但客流消费能力或阶段性地出现结构性下行。

线上直邮:疫情期间免税商线上渠道的拓展帮助品牌商消化了库存,我们认为这类平台在疫情结束后或仍可存续,但后期发展或面临一些阻力:从客户角度看,我们认为消费者倾向于在线上购买标准化、价格相对较低的日用品(如香化及单价较低的精品),对于更高层级的单品则倾向于享受独特、有格调的线下购物体验。从品牌角度看,我们认为顶级品牌对于线上的拓展仍有限,其倾向于在自有平台上建立起内涵丰富且一致的品牌形象,而对第三方平台仍存在顾虑(例如形象呈现有限、对价格可能失去把控)。

市内店:我们认为当前市内免税仍处于起步阶段,疫情以来鼓励性质政策较多但实际落地仍较少。短期看目前仅中出服持有国人入境市内牌照(全国开设多店),中免则持有外国人出境市内牌照(北上各一家门店)。长期看,根据中金旅游组观点,中国市内店地理位置并非出境游旅客集散地,对于中国人来说,无论是机场还是韩国市内免税店,都是旅游行程中本来的构成部分(交通枢纽或旅游目的地),但市内店一般并不是一次出境游行程中的环节、属于额外的步骤。

图表:离岛免税购物渗透率

资料来源:海口海关,中金公司研究部

图表:离岛免税人均消费金额及增速

资料来源:海口海关,中金公司研究部

人均消费:参考海外机场疫后客单修复情况,我们预期国内枢纽机场疫后人均消费亦将较疫情前有所提升,特别地,高端客群国际出行的先行修复或带来国际线放开初期客单价的优秀表现。同时相较海外,我们预期国内枢纽机场在以下两点上将有额外受益:

免税商疫情期间综合实力相对提升:我们认为机场门店此后将受益于中国中免在疫情期间所积累的综合能力提升:从规模看,在离岛免税及线上直邮业务加持下中国中免全球销售额排名自2019年的第4名跳升至2020、2021年的第1名。

顶奢精品迎来发展期:疫情前国内枢纽机场免税销售普遍以香化占据主导。我们预期伴随机场免税面积增加、免税商与奢侈品牌联系加强,以及奢侈品持续布局亚太旅游零售,国际线恢复后精品品类占比将有所提升,进而带来人均消费金额较为显著的提升。

图表:全球免税经营商销售额排名:中免在疫情期间排名提升至第一位

资料来源:Moodie Davitt,中金公司研究部

风险提示

(1)免税合约签订情况不及预期;(2)免税销售额增长不及预期;(3)国际线放开进展不及预期;(4)资本开支金额及速度超预期;(5)母公司关联交易成本超预期。