核心觀點

本文試圖回答三個問題。1)黃金核心驅動力及其變化:2016年後負利率債規模的擴張令黃金變相生息,並導致黃金由抗通脹資產變成通脹厭惡資產;2)黃金作為一類資產的性價比:未來半年大概率反彈,但長期看“估值”偏高;3)2016年以來黃金的特殊意義:權益資產的領先指標。

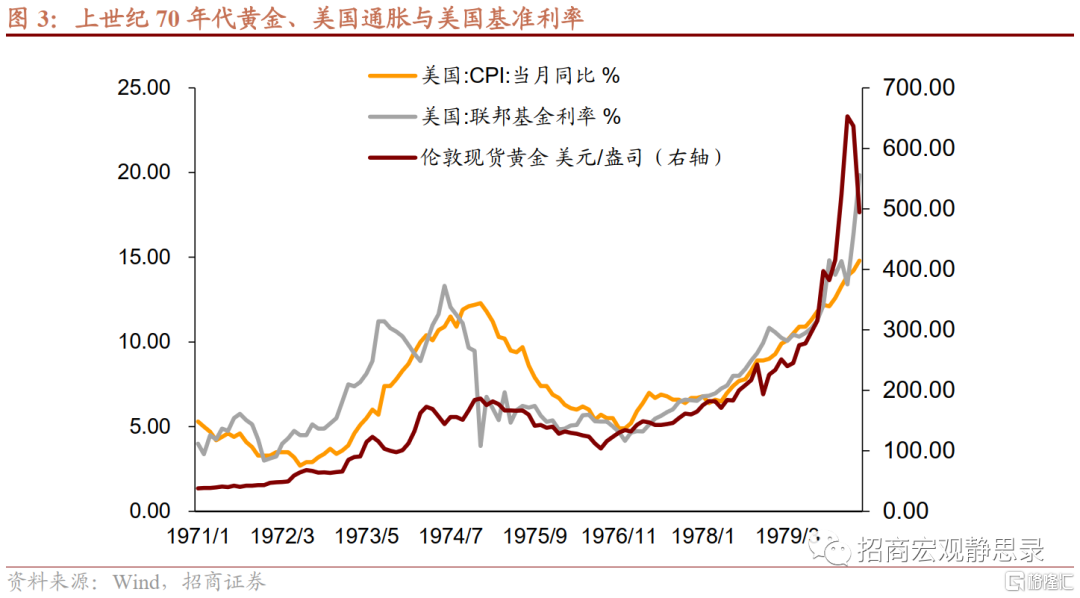

本輪海外滯脹期,黃金並未“抗通脹”。去年下半年以來歐美開始出現滯脹特徵,今年以來歐美通脹指標相繼創下數十年新高。儘管擁有“抗通脹”功能,但除俄烏衝突初期有所表現外,其餘時間黃金都略顯萎靡。看似是海外央行加息的結果。但70年代,黃金也曾在美聯儲加息階段大放異彩。

那麼,問題究竟出在哪兒呢?黃金驅動力的變化:從“抗通脹”到變相生息的“通脹厭惡資產”。2016年1月日本央行實施負利率政策後,全球負利率債規模快速擴張,2020年初全球疫情暴發曾令全球負利率債規模進一步飆升。這一過程令不生息的黃金“變相生息”並顯現出“配置價值”,但其“抗通脹”功能顯著弱化。進一步看,通脹與負利率債規模存在蹺蹺板關係,負利率債的興起令黃金暫時由抗通脹資產變成通脹厭惡資產。2020年9月後通脹走高扼殺了負利率債規模,特別是去年Q4高通脹觸發美聯儲貨幣政策轉向後,全球負利率債規模快速萎縮、嚴重削弱了黃金配置價值。

站在當下,國際黃金有吸引力了嗎?

先看β:未來半年黃金會有一定表現。全球負利率債券規模已低於2015年水平。全球無風險利率的錨仍是美債。我們認為美國經濟即將陷入衰退,美聯儲加息的持續性存疑,未來半年10年期美債收益率中樞大概率顯著低於當下。只要美聯儲結束加息,全球負利率債規模仍將略微反彈並暫時推升黃金價格。

長期來看國際金價並不便宜。黃金由通脹與名義利率兩因素驅動,剔除通脹因素的實際金價即可反映黃金的“估值”水位。美元與英鎊計價的實際黃金價格均處於歷史高位。那麼,黃金的“估值”究竟反映了什麼?我們認為映射的是投資者對於其貨幣屬性的想象空間。

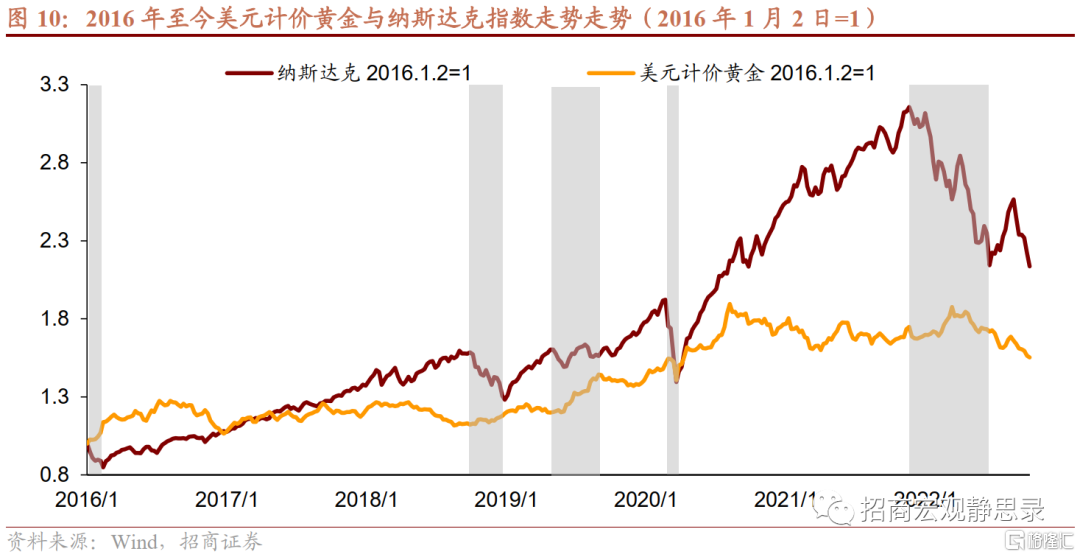

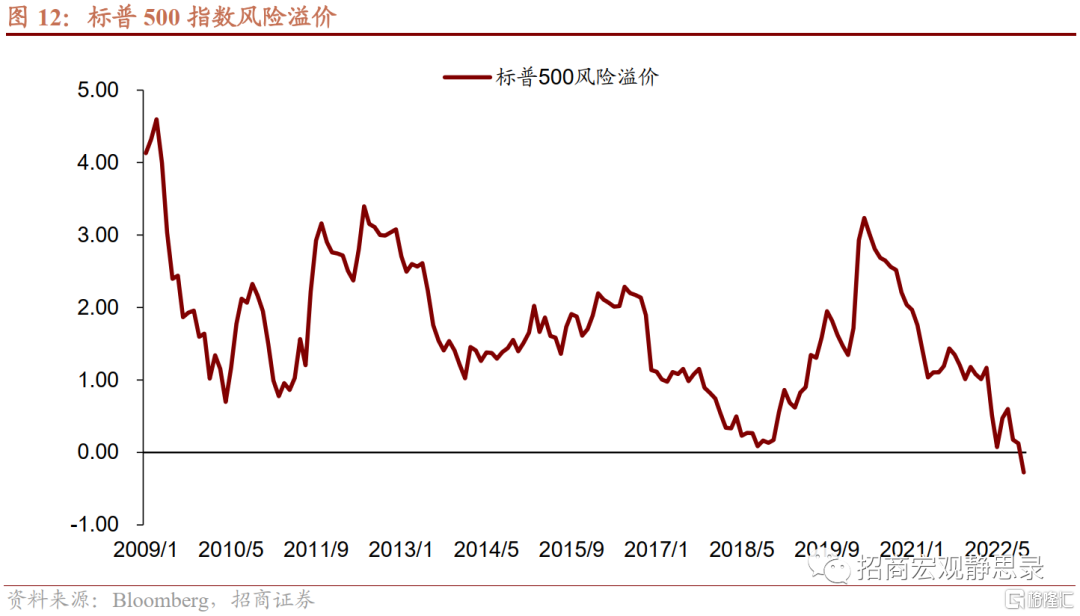

再看α:假若美債、美股Q4見底,隨後大概率跑贏黃金。2016年以來納斯達克綜合指數整體表現顯著好於黃金,且僅有五個階段性跑輸黃金。並且,這五個階段納斯達克指數跑輸黃金的轉折點都是美聯儲政策轉鴿。換言之,即便是負利率的出現,權益類生息資產仍然是優於變相生息的黃金。但,黃金似乎成為了權益資產的領先指標。目前標普500指數風險溢價已經降至了-0.27%, Q4仍將面臨較大的調整,調整過程中勢必跑輸黃金。一旦風險溢價轉正,美聯儲貨幣政策態度鴿化,美股止跌後,亦將重新跑贏黃金。

人民幣計價黃金亦可作為A股領先指標,國內權益或正轉向積極。2016年以來滬金同樣類似萬得全A的領先指標,每次滬金跑贏萬得全A一段時間後,國內權益指數就有望脱離頹勢、開始企穩。從政策面和經驗上判斷,Q4國內權益走勢轉向積極或為大概率,風格上,價值優於成長、舊能源好於新能源。

一、通脹與名義利率,黃金對哪個因素更敏感?

投資界素有“滯脹買黃金”的説法,但去年Q3以來海外特別是歐美是典型的滯脹狀態,為何黃金價格中樞不斷下移,唯有俄烏衝突初期有過短暫的上漲?很多人認為這是美聯儲緊貨幣的結果。但,同樣是高通脹疊加美聯儲加息的背景,70年代的黃金價格為何就能屢創新高?通脹與名義利率,黃金究竟對哪個因素更為敏感?

(一)本輪海外滯脹期,黃金並未“抗通脹”

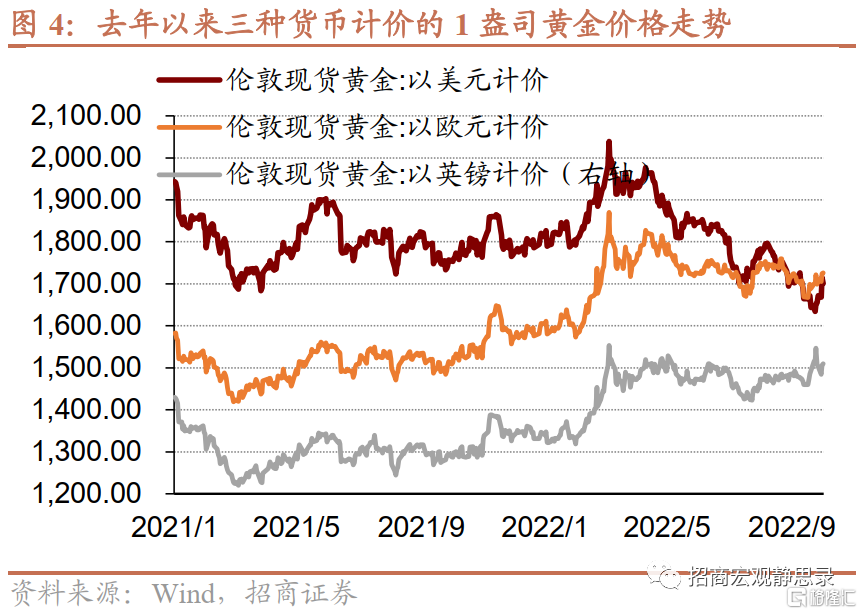

去年下半年以來歐美開始出現滯脹特徵,特別是去年Q4以來,經濟指標中樞下移、CPI同比等通脹指標中樞走高。更重要的是,此間歐美通脹指標全部創下數十年新高,通脹形勢嚴峻程度直逼70年代。儘管擁有“抗通脹”功能,但以美元計價的黃金僅在俄烏衝突初期有所表現,而其餘時間都略顯萎靡。剔除匯率貶值因素後,以歐元和英鎊計價的黃金價格與去年低點相比的漲幅也僅為4-5%。這看似是海外央行加息的結果。但如圖3所示,在美聯儲將基準利率上調至兩位數的70年代,黃金也曾因高通脹而大放異彩。那麼,問題究竟出在哪兒呢?答案是:70年代黃金的驅動力是高通脹,2016年-2020年黃金大漲的主因是負利率。

(二)黃金走勢驅動力的變化:從“抗通脹”到“變相生息”

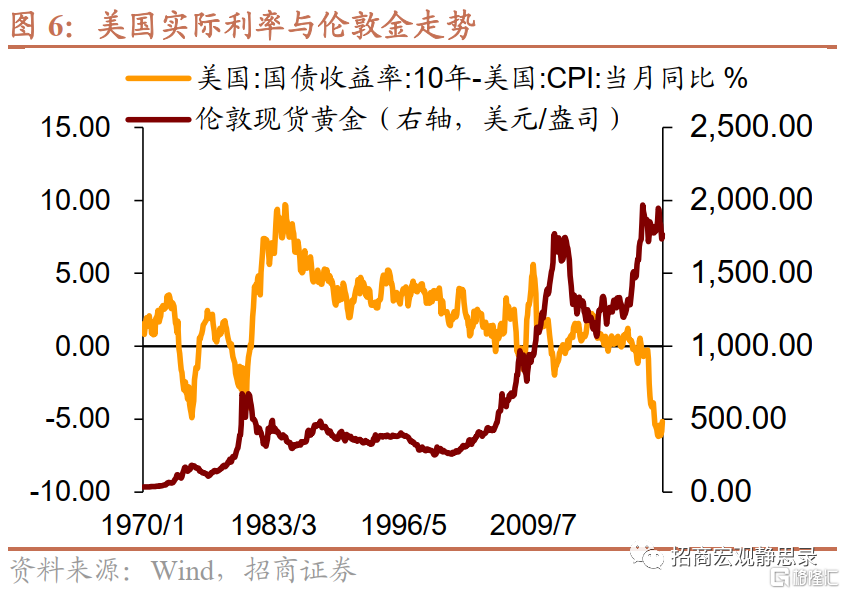

黃金是由貨幣屬性定價的不生息資產,具有抗通脹功能和避險功能,其本質是黃金與資本回報率(實際利率)呈現負相關性。在美元計價體系下,驅動國際金價的實際利率往往是美國實際利率。當然,10年期美債收益率與TIPS收益率的差值代表的是通脹預期,而黃金的抗通脹功能並非“抵抗通脹預期”,而是“抵抗實際通脹”,也即CPI。進而,與國際金價呈現負相關性的並非10年期TIPS收益率、而是10年期美債收益率與美國CPI同比之差。理論上,預判黃金走勢就是研判10年期美債收益率與美國CPI同比之間的“賽跑”結果。但2016年以來黃金與通脹、名義利率的相關特徵已經顛覆了這一傳統框架。

邏輯上,實際利率高於0的階段,就必然存在某些生息資產具備投資價值,不生息的黃金難以受到關注;實際利率轉負階段黃金才會備受青睞。之所以有滯脹買黃金的説法,則是因為歷史上通脹對黃金的影響遠高於名義利率。抗通脹功能以及名義利率不低於0的剛性約束下,只有在高通脹背景下,美國實際利率才有望轉負推升黃金價格。但表1可以讓我們得到兩點結論:

在黃金無趨勢的階段(比如90年代),國際金價與美國實際利率的負相關性並不顯著,但黃金存在價格趨勢的階段皆與美國實際利率呈現較強的負相關性;

長期來看,國際金價與美國CPI同比的正相關程度存在下降趨勢,而國際金價與10年期美債收益率則由強正相關性逐漸為強負相關特徵。可見,上世紀70-80年代黃金的主要驅動力是通脹,90年代至金融危機前通脹與名義利率對黃金的影響權重相當,但金融危機後特別是2016年以來名義利率(10年期美債收益率)似乎已經成為國際金價的主要驅動力。

事實上,2016年以來名義利率成為國際金價主要驅動力的主因是負利率的興起。2012年丹麥將基準利率降至負利率區間,成為全球首個“吃螃蟹”的央行。2014年6月歐洲央行效仿丹麥實施了負利率,但隨後的一年半全球負利率債規模並未顯著擴張直至2016年1月29日日本央行宣佈實施負利率後,全球負利率債規模開始陡增。

2020年初全球疫情暴發進一步壓低了全球利率水平,全球負利率債規模曾飆升至18.38萬億美元。2016-2020年間全球負利率債券規模的攀升令不生息的黃金“變相生息”並呈現出了“配置價值”,這是2016年以來名義利率主導黃金走勢的原因之一。這一轉變看似並未脱離實際利率驅動黃金的框架,但實際情況已經有所不同。比如,歷史上都是以10年期美債收益率與美國CPI同比差值反映的美國實際利率的底對應美元計價國際金價的頂部,但今年3月美國實際利率降至-6.2%,顯著低於2020年8月的-0.6%,為歷史最低,但同期美元計價黃金價格並未突破2020年8月初的歷史高點。也就是説,在名義利率可以打破0的下限約束後,黃金作為變相生息資產,其“抗通脹”功能顯著弱化。進一步看,通脹與負利率債規模存在蹺蹺板關係,負利率債的興起令黃金暫時由抗通脹資產變成通脹厭惡資產。2020年9月後通脹走高扼殺了負利率債規模,特別是去年Q4高通脹觸發美聯儲貨幣政策轉向後,全球負利率債規模快速萎縮、嚴重削弱了黃金配置價值。

二、站在當下,國際黃金有吸引力了嗎?

(一)先看β:未來半年黃金會有一定表現,但長期看金價並不便宜

根據前文邏輯,2020年9月以來,特別是今年Q2至今美元計價黃金孱弱的主因是全球通脹走高、利率中樞上移過程令負利率債規模收縮削弱國際黃金配置價值所致。如今,全球負利率債券規模已經降至1.7萬億美元,低於2015年水平,表明黃金變相生息的配置屬性已經被重新剝奪。往後看,若通脹上行幅度高於無風險利率走高程度,或者全球無風險利率中樞回落並重新推動負利率債規模上升,黃金價格漲;否則,黃金價格跌。

事實上,全球無風險利率的錨仍是美債,美債收益率仍要看美聯儲。我們在《美聯儲加息的邊界——9月FOMC點評》等多份報吿中指出,美國經濟即將陷入衰退,美聯儲加息的持續性存疑,未來半年10年期美債收益率中樞大概率顯著低於當下。儘管歐洲央行以及丹麥、瑞典等央行均已終結負利率,但日本央行仍然堅守負利率陣營,因此,只要美聯儲結束加息,全球負利率債規模仍將略微反彈並暫時推升黃金價格。

但是,長期來看國際金價並不便宜。權益資產是否便宜往往看估值或者風險溢價,黃金雖不生息但也有類似的觀察指標。估值與風險溢價都與無風險利率有關。黃金由通脹與名義利率兩因素驅動,那麼剔除通脹因素的實際金價即可反映黃金的“估值”水位。如圖8-9所示,美元計價與英鎊計價的實際黃金價格均處於歷史高位,並且由於美元與英鎊基本呈現蹺蹺板關係,因此這一結果説明各自計價的實際黃金價格本身並未受到匯率因素干擾,相對客觀。

當然,這就要解釋一個細節了,黃金的“估值”究竟反映了什麼?當我們談論一個成長性行業時,關注的往往是前景(理性地看就是滲透率,但感性地看也可能只是一個故事),至於未來能否兑現則要交給時間去印證。而我們談論黃金時,往往也會討論一個宏大事件,比如全球貨幣體系的變化。換言之,黃金的“估值”映射的是(投資者對於)其貨幣屬性的(想象)空間。

(二)再看α:假若美債、美股Q4見底,隨後大概率跑贏黃金

1、黃金何時可以真正跑贏權益資產?貨幣政策反轉前or高通脹持續中

我們以美元計價黃金作為評價對象。基於前文,目前黃金與美債是正相關資產,假若美債收益率見頂,黃金大概率也將觸底回升。但這只是黃金具有β的邏輯,並不等同於黃金是未來的最佳資產。正如前文,2016年以來,黃金價格走勢與全球負利率債規模變化相關性極高,負利率債的誕生令黃金變相生息並具備了配置價值。然而,此間作為全球成長指數代表的納斯達克表現如何呢?

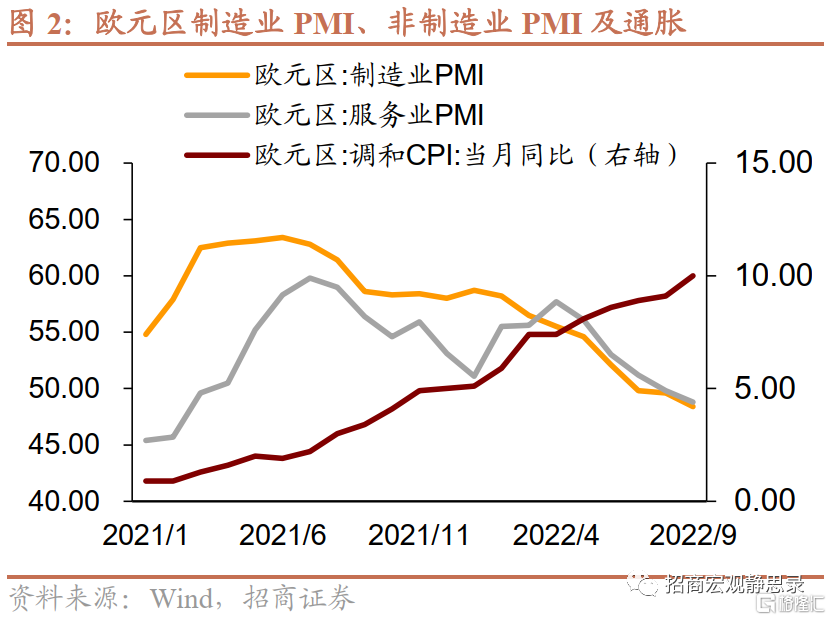

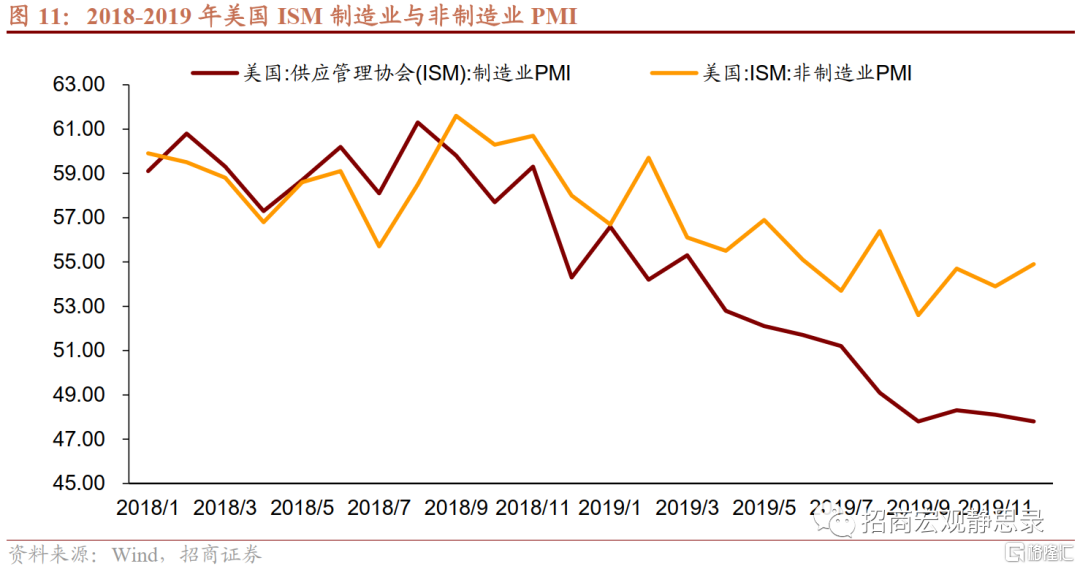

如圖10所示,2016年以來納斯達克綜合指數整體表現顯著好於黃金,且僅有五個階段性跑輸黃金,分別出現在2016年1-2月、2018年Q4、2019年4-8月、2020年2-3月以及2021年11月-2022年6月中旬。並且,其中三次(2016年1-2月、2018年Q4、2021年11月-2022年6月中旬)都是美聯儲貨幣政策收緊引發的衝擊所致,2020年2-3月則是在海外疫情引發流動性危機所致。如圖11所示,2019年4-8月正是美國製造業與非製造業PMI加速回落至榮枯線下方之際,儘管2019年7月美聯儲已經降息,但直至8月仍在縮表。

但,不難發現,上述五個階段納斯達克指數跑輸黃金的轉折點都是美聯儲政策(態度)的轉變:1)2015年12月美聯儲實施了金融危機後的首次加息並在點陣圖中給出2016年仍有4次加息,令市場一度恐慌,但3月點陣圖就明顯鴿化降低了年內加息的指引;2)2018年聖誕節過後美聯儲開始給出加息結束的引導;3)2019年9月16日美國隔夜利率飆升至兩位數令聯儲在回購市場中增加流動性投放(驅動事件是沙特煉油設施被炸燬,市場誤以為全球5%的原油供給中斷導致9月16日油價盤中大漲20%),並於10月中旬開始有機擴表;4)2020年3月底美聯儲緊急降息、並承諾無限量QE;5)2022年6月FOMC後,10年期美債收益率自3.495%一度下挫至2.52%。

換言之,即便是負利率的出現,權益類生息資產仍然是優於變相生息的黃金。但,黃金似乎成為了權益資產的領先指標,一旦黃金在數週到數月內跑贏以納斯達克為代表的權益指數,那麼就離二者的相對走勢反轉不遠了。

也就是説,作為不生息資產的黃金,只有在純粹的滯脹階段才能真正、持續地跑贏權益類等生息資產。而往後看,若全球通脹中樞不再上移,那麼,黃金即便有β,也並非最佳標的。

2、美股、美債接近左側,最後一跌後或迎轉機

事實上,如果美聯儲繼續加息、縮表,現金比黃金更有吸引力。倘若,美聯儲接近政策拐點,基於前文,美股、美債已經接近左側,隨後不僅迎來轉機,美股亦將跑贏黃金。目前標普500指數風險溢價已經降至了-0.27%,除非美債收益率大幅回落,否則Q4仍將面臨較大的調整,調整過程中勢必跑輸黃金。一旦風險溢價轉正,美聯儲貨幣政策態度鴿化,美股止跌後,亦將重新跑贏黃金。

三、人民幣計價黃金亦可作為A股領先指標,國內權益或正轉向積極

黃金雖然由海外特別是美國定價,但多數國內投資者關注以及交易的仍是人民幣計價黃金。我們曾在3月20日看多黃金,並給出了未來一年的配置邏輯。回頭看,在人民幣計價資產中,與彼時相比黃金基本收平但跑贏同期的權益資產;在美元及歐元計價資產中,黃金雖收跌,但亦跑贏了同期的歐美股票指數。

我們在前文中,給出了兩點結論:一是未來半年美元計價黃金大概率具有β(除非流動性危機),但美股在最後一跌之後或將反超;二是2016年以來黃金成為了美股的領先指標,一旦黃金暫時領先美股數週甚至數月,就距離美聯儲政策鴿化、美股反超黃金不遠了。

回到國內,我們發現2016年以來滬金同樣類似萬得全A的領先指標,每次滬金跑贏萬得全A一段時間後,國內權益指數就有望脱離頹勢、開始企穩。其內在邏輯與美元計價黃金跟美股的關係類似:黃金跑贏權益往往代表了經濟疲軟或者不確定性上升,就人民幣計價資產而言,也往往發生在匯率貶值階段。對於決策當局而言,在經濟數據持續低迷、景氣指標持續疲軟、投資者信心持續不足後,政策大概率將開始轉向積極;積極信號持續累積後,確定性增強,權益資產亦將迎來曙光。2016年上半年如此、2018年底如此、今年3-4月亦如此。

進入Q3隨着人民幣匯率貶值,滬金再度明顯跑贏萬得全A,824國常會以來積極信號逐漸顯現,隨後地產相關政策相繼落地。此外,2016年滬金領先萬得全A不到2個月見底、2018年滬金領先萬得全A約2個月見底,今年初滬金領先萬得全A約4個半月反彈,本次滬金於7月21日反彈。從政策面和經驗上判斷,Q4國內權益走勢轉向積極或為大概率,風格上,我們仍然維持8月20日報吿《大類資產的天平向哪兒傾斜?》中的結論:價值優於成長、舊能源好於新能源。

那麼,Q4有沒有風險點?假若海外出現流動性衝擊、全球權益市場系統性下挫,那麼A股節奏亦將受到擾動,但我們仍要強調內因是核心。

風險提示:

中美政策超預期;中美經濟超預期;全球資本市場波動超預期。

More Content