本文來自格隆匯專欄:國君策略方奕,作者:國泰君安策略團隊

摘要

▶徐徐圖之:枕戈待旦,慢就是快。國慶期間全球資產價格寬幅波動,在短暫的一週內海外市場經歷了“海外經濟放緩、交易政策寬鬆”到“美國就業超預期、OPEC減產超預期、鷹派加息預期升温”的過程,美國與歐洲主要股指回吐了前半段的漲幅,而與之相對的是在短期調整後美元指數與大宗商品價格的明顯回升,全球大類資產的反應集中體現出一點,即貨幣與實物資產的穩定性要好於金融資產,或金融資產在面對不穩定的流動性和風險預期路徑的環境下仍然具有脆弱性,即使美股的靜態估值同樣也處於過去十年以來的最低值。從全球角度看,包括中國股票在內的全球資產價格在定價邏輯上出現了同一性,經濟因素或分子端盈利缺乏彈性,宏觀政策又存在着各自的內在約束,海外是通脹,國內則是託而不舉與嚴格防控;而在分母端,不論海外還是國內同樣面臨無風險利率上升(居民與企業部門更願意持幣,人民幣存款增速上升)和風險偏好下降(地緣政治擾動)的衝擊。在市場深度調整後,會有階段性的反彈。但是展望下一階段的股票策略,我們認為不宜激進,在需求、政策、風險路徑明晰前,枕戈待旦,慢就是快。

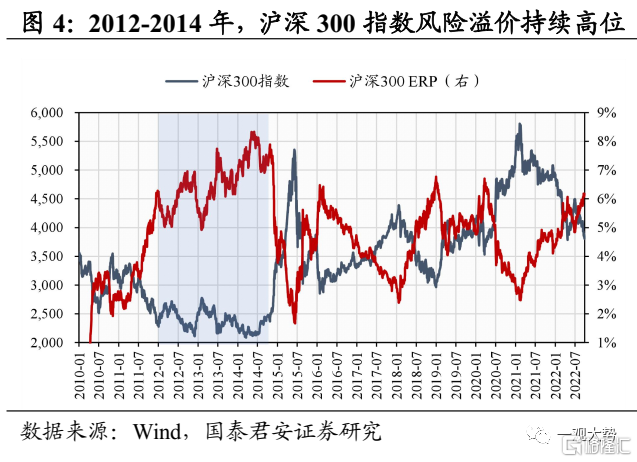

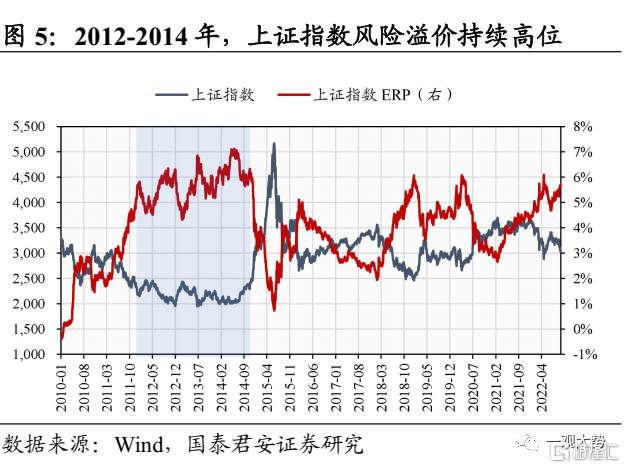

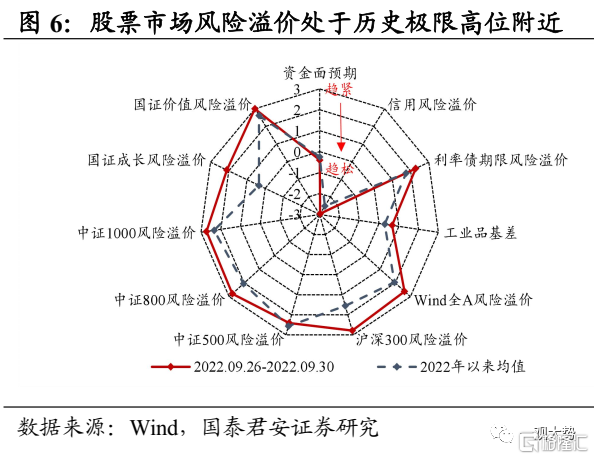

▶ 共識的謬誤:風險溢價的高低並不能擇時。在近期的交流中我們發現,部分市場參與者認為當前股票定價所隱含的風險溢價已處於歷史的相對高位,股票換手率以及絕對收益者的倉位水平處於低位,因而判斷大幅建倉的時機已至。但是,風險溢價僅僅描述的是市場的定價狀態,無論市場處於悲觀還是樂觀水平,實際上市場參與者都很難基於此進行股票擇時。在不穩定的宏觀環境下風險溢價可以持續處於高位或股票估值長時間磨底,例如2012年至2014年中在海外歐債危機、國內產能過剩、經濟狀態從類滯脹到放緩這一期間A股風險溢價持續位於高位水平。因此,推動股票進攻的關鍵是驅動風險溢價收斂的因素,而不是其絕對水平的高低。當前的A股風險溢價的水平表徵了市場在經歷大幅調整之後已經處於底部區間,短期地產領域的組合拳有助於緩和短期風險和矛盾,但仍難以推動風險溢價的下降,國慶假期期間港股內房股基本抹平了930地產政策組合拳後的漲幅。底部運行的時間、空間以及大反攻的時點,仍需要等待實質性的扭轉性的因素出現(如政策重新聚焦經濟發展、地緣政治風險趨勢緩和等)。

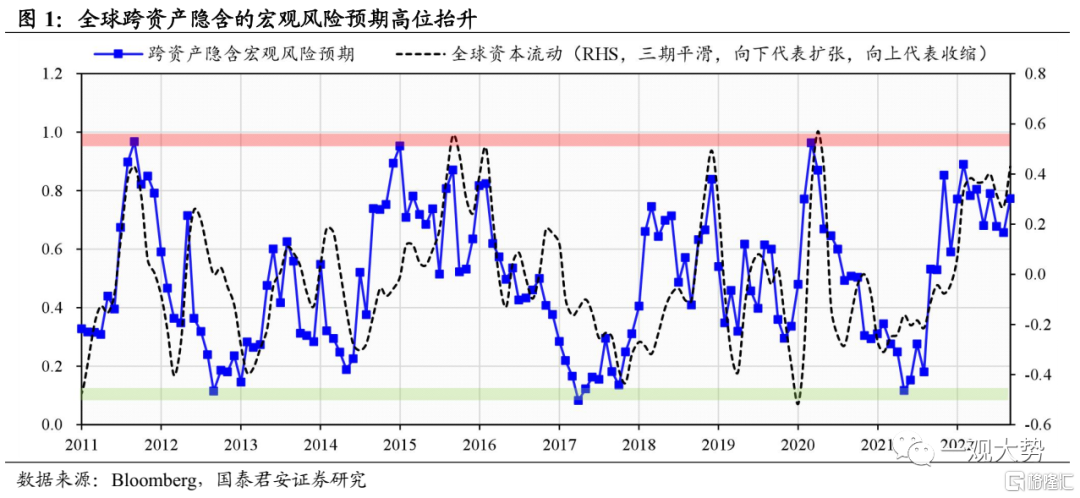

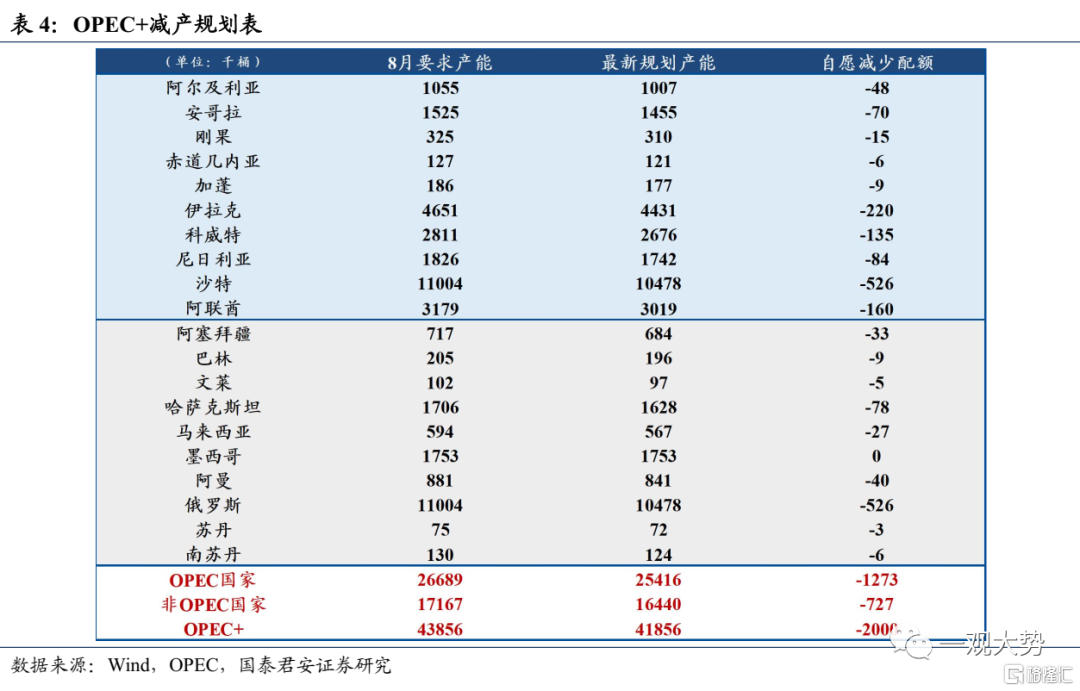

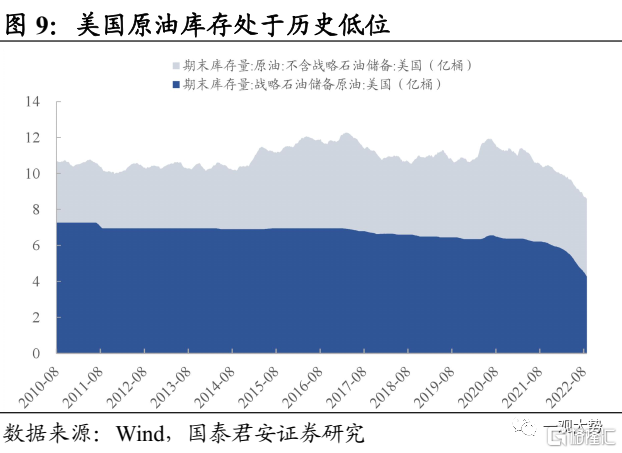

▶ 確定性的來源:實物資產通脹粘性更為廣泛而持續。全球宏觀環境已經從“低增長、低通脹、低利率”向“低增長、高通脹、高利率”切換,金融資產波動率顯著上升,而在供給受限(生產國低資本開支、消費國低庫存)之下實物資產通脹的粘性變得更為廣泛而持續。OPEC提出自2022年11月OPEC+產量配額下調200萬桶/日,並將限產延長至2023年底。與通脹相關的資產成為動盪的全球環境當中為數不多的“安全資產”, 自9月26日起原油期貨價格開始觸底反彈,截至10月7日ICE布油和WTI原油期貨價格反彈均已超15%。對國內而言,寬鬆的流動性條件、低迷的增長需求與風險偏好,投資者面對滯脹風險的概率在進一步上升,大類資產的偏好正在從金融資產向實物資產轉移,這來自於投資者在複雜環境下對預期收益確定性和資產價格低波動的需要,實物資產通脹也正成為受益於資源通脹型的公司提供景氣和業績確定性的重要來源。

▶行業與投資主題:均衡配置,重在“確定性”。經濟預期下修、風險偏好下降是股票市場調整的核心原因,博弈總量政策供給以及經濟恢復的彈性變得困難,“不見兔子不撒鷹”,在出現能夠扭轉經濟預期和風險偏好的因素出現之前,股票投資上我們建議枕戈待旦,徐徐圖之。絕對收益控制風險頭寸,相對收益強調股票資產的確定性:1)政策供給與產業趨勢:軍工/半導體/通信/高端裝備/新材料(化工、有色、鋼鐵);2)能源保供與實物資產通脹:煤炭/石化;3)託底發力點:基建。

01

徐徐圖之:枕戈待旦,慢就是快

徐徐圖之:枕戈待旦,慢就是快。國慶期間全球資產價格寬幅波動,在短暫的一週內海外市場經歷了“海外經濟放緩、交易政策寬鬆”到“美國就業超預期、OPEC減產超預期、鷹派加息預期升温”的過程,美國與歐洲主要股指回吐了前半段的漲幅,而與之相對的是在短期調整後美元指數與大宗商品價格的明顯回升,全球大類資產的反應集中體現出一點,即貨幣與實物資產的穩定性要好於金融資產,或金融資產在面對不穩定的流動性和風險預期路徑的環境下仍然具有脆弱性,即使美股的靜態估值同樣也處於過去十年以來的最低值。從全球角度看,包括中國股票在內的全球資產價格在定價邏輯上出現了同一性,經濟因素或分子端盈利缺乏彈性,宏觀政策又存在着各自的內在約束,海外是通脹,國內則是託而不舉與嚴格防控;而在分母端,不論海外還是國內同樣面臨無風險利率上升(居民與企業部門更願意持幣,人民幣存款增速上升)和風險偏好下降(地緣政治擾動)的衝擊。在市場深度調整後,會有階段性的反彈。但是展望下一階段的股票策略,我們認為不宜激進,在需求、政策、風險路徑明晰前,枕戈待旦,慢就是快。

02

共識的謬誤:風險溢價的高低並不能擇時

共識的謬誤:風險溢價的高低並不能擇時。在近期的交流中我們發現,部分市場參與者認為當前股票定價所隱含的風險溢價已處於歷史的相對高位,股票換手率以及絕對收益者的倉位水平處於低位,因而判斷大幅建倉的時機已至。但是,風險溢價僅僅描述的是市場的定價狀態,無論市場處於悲觀還是樂觀水平,實際上市場參與者都很難基於此進行股票擇時。在不穩定的宏觀環境下風險溢價可以持續處於高位或股票估值長時間磨底,例如2012年至2014年中在海外歐債危機、國內產能過剩、經濟狀態從類滯脹到放緩這一期間A股風險溢價持續位於高位水平。因此,推動股票進攻的關鍵是驅動風險溢價收斂的因素,而不是其絕對水平的高低。當前的A股風險溢價的水平表徵了市場在經歷大幅調整之後已經處於底部區間,短期地產領域的組合拳有助於緩和短期風險和矛盾,但仍難以推動風險溢價的下降,國慶假期期間港股內房股基本抹平了930地產政策組合拳後的漲幅。底部運行的時間、空間以及大反攻的時點,仍需要等待實質性的扭轉性的因素出現(如政策重新聚焦經濟發展、地緣政治風險趨勢緩和等)。

03

確定性的來源:實物資產通脹粘性更為廣泛而持續

確定性的來源:實物資產通脹粘性更為廣泛而持續。全球宏觀環境已經從“低增長、低通脹、低利率”向“低增長、高通脹、高利率”切換,金融資產波動率顯著上升,而在供給受限(生產國低資本開支、消費國低庫存)之下實物資產通脹的粘性變得更為廣泛而持續。OPEC提出自2022年11月OPEC+產量配額下調200萬桶/日,並將限產延長至2023年底。與通脹相關的資產成為動盪的全球環境當中為數不多的“安全資產”, 自9月26日起原油期貨價格開始觸底反彈,截至10月7日ICE布油和WTI原油期貨價格反彈均已超15%。對國內而言,寬鬆的流動性條件、低迷的增長需求與風險偏好,投資者面對滯脹風險的概率在進一步上升,大類資產的偏好正在從金融資產向實物資產轉移,這來自於投資者在複雜環境下對預期收益確定性和資產價格低波動的需要,實物資產通脹也正成為受益於資源通脹型的公司提供景氣和業績確定性的重要來源。

04

行業與投資主題:均衡配置,重在“確定性”

經濟預期下修、風險偏好下降是股票市場調整的核心原因,博弈總量政策供給以及經濟恢復的彈性變得困難,“不見兔子不撒鷹”,在出現能夠扭轉經濟預期和風險偏好的因素出現之前,股票投資上我們建議枕戈待旦,徐徐圖之。絕對收益控制風險頭寸,相對收益強調股票資產的確定性。

1)政策供給的確定性:軍工(主戰裝備升級和股權激勵有望超預期,需求剛性)/半導體(自主可控需求上升,核心技術攻關舉國體制建設,汽車智能化和虛擬現實提供產業需求增量)/通信(電網信息化將進入業績釋放期,光纖光纜量價齊升疊加海纜需求高確定)/機械高端裝備(新能源擴產密集落地,上游設備受益需求爆發和新技術應用)。

2)能源保供與大宗商品:電力(能源保供與能源安全重要性提升,火電/電網/大儲建設有望超預期)/煤炭(動力煤價格淡季強勢,長期高煤價下板塊業績確定性強)/石油石化(四季度能源短缺仍是主線,油價預期企穩看好龍頭油企);

3)託底穩增長:基建(看好施工旺季需求回升,氣温回落、資本金到位有望加速工程進度,託底穩增長的重要抓手)。

05

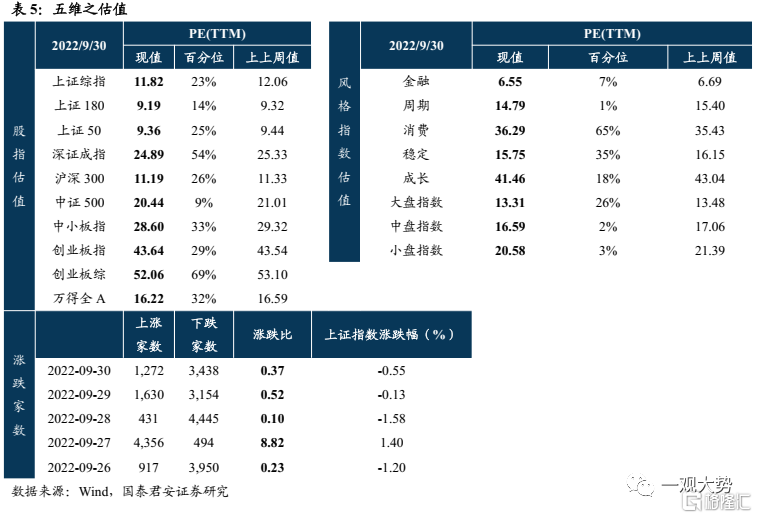

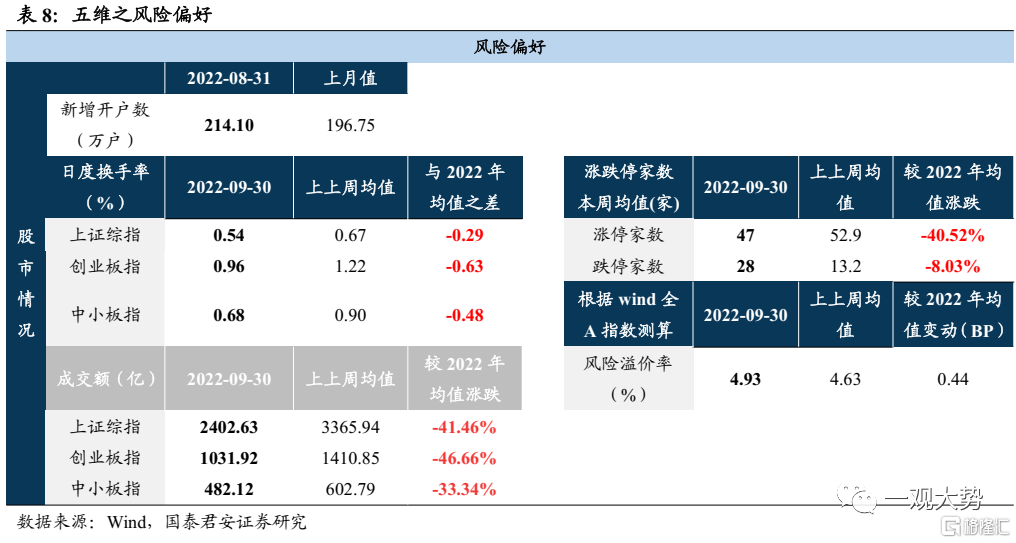

五維數據全景圖

More Content