明天A股開盤,漲還是跌?

這個問題如果放在週三,那鐵定是信心滿滿,美股大反彈,港股太瘋狂,大家都在高呼,A股放完假,要王者歸來了。

但是,才一天不到,情況有變,特別是週五美股急轉直下,讓大家冒了一身冷汗,還有這兩天的一系列的宏觀事件,後續市場走勢更加的撲朔迷離。

再這樣下去,研究員都得轉行做外賣了。

01

外圍搶跑

回顧國慶七天假期,外圍市場已經搶跑了不少,重磅消息也不缺乏。

挑幾個重要的説一下。

股市方面,和A股關聯度最高的美股和港股市場,先揚後抑,惹得大家空歡喜了一場。不過,底層邏輯其實一直都沒有變。

首先是流動性收縮。

大家應該還記得美聯儲對外宣稱的,誓要把通脹壓低到2%的水平,而最新的8月份通脹數據是8.3%,加上歐美的一些宏觀經濟數據,比如美國就業數據,也支持加息,其實用腳趾頭都能夠想明白,所謂的加息緩和是多麼的可笑。

這也是市場的一貫尿性,總喜歡YY,人為地曲解各種政策預期,但如果認清現在歐美所面臨的經濟形勢,根本不存在加息放不放緩的説法,而且美聯儲從來沒有改變過自己的説法。

我們經常説不要和週期作對,不要和趨勢作對,現在最大的趨勢,就是歐美經濟衰退的風險不斷擴大,當中最重要的原因就是高通脹,而高通脹的損害力有多強,1970年代就有過最好的證明,我想歐美的經濟人士們還有不少是親身經過過這一歷史時期的,如果加息能夠有效應對高通脹,能夠降低經濟硬着陸的風險,有什麼理由不加息呢?

更重要的是,能夠給予加息的時間窗口很有限,難道真的要等到通脹無法控制,經濟出現硬着陸的時候才出手?

最近有美聯儲官員放話,説聯邦基金利率加到4.5%差不多,這樣算下來,11月加75個基點,12月再加50個基點,就OK了,但人家後面還補了一句,具體如何操作還得一句經濟數據,換句話説,決定加息進退的,仍然還是通脹數據,別扯其他的。

其次,一些“豬隊友”級別的公司又出來攪混水。全球第五大財團、瑞士第二大銀行、成立於1856年的投資銀行--瑞士信貸,傳出可能很快要破產的消息。

這很容易讓人回想起2008年那一幕,當年雷曼兄弟破產,引發了全球性的金融危機,現在這個時點傳出這樣的新聞,真的是天道輪迴,連時間都掐得這麼準,多事之“秋”真是沒説錯。

與此同時,石油輸出國組織減產,油價再度飆升,給本就深陷高通脹的全球再加一把火;還有昨天克里米亞大橋被炸,俄烏戰爭再生變數......

全球,似乎又回到巨大的不確定性中。

02

國內低迷

説完國外,再説説國內。

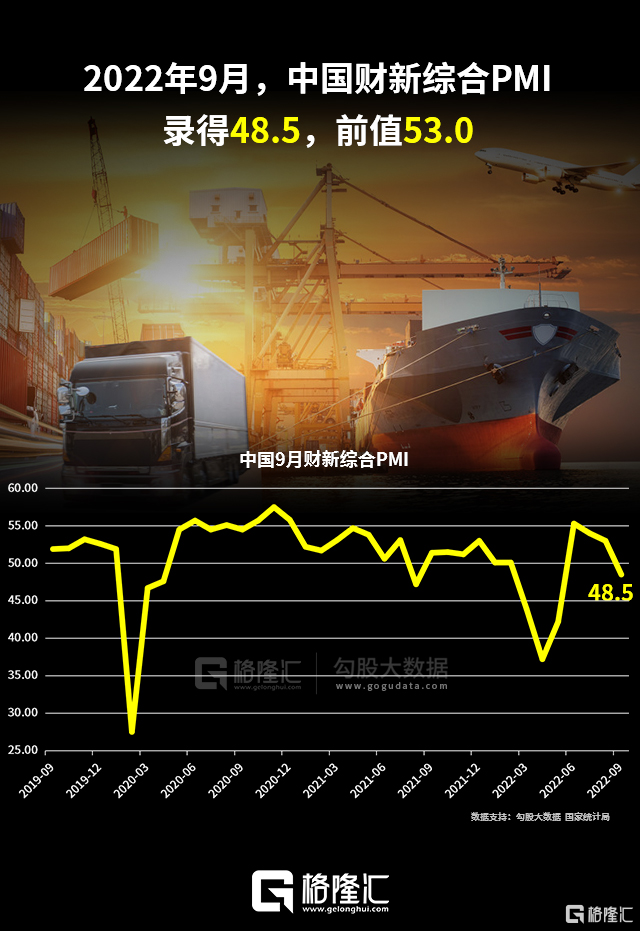

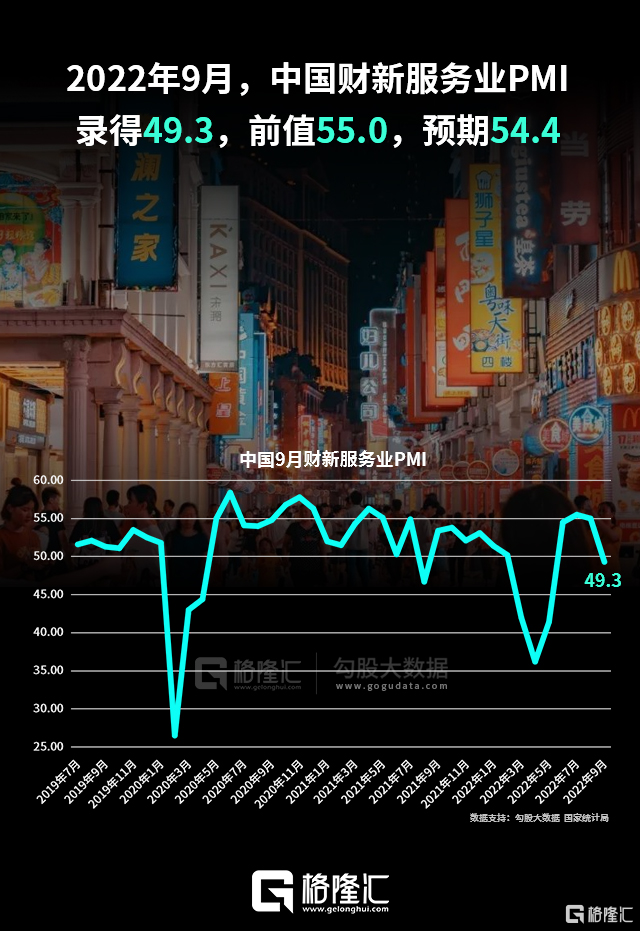

PMI數據不是很好看,經濟壓力又一次浮現。

不過,大家更為關心的,是國慶假期,希望消費市場能夠牛氣一把,給低迷的經濟提提神,也給資本市場多一點信心。不過很可惜,從統計數據上看,希望還是落空了。

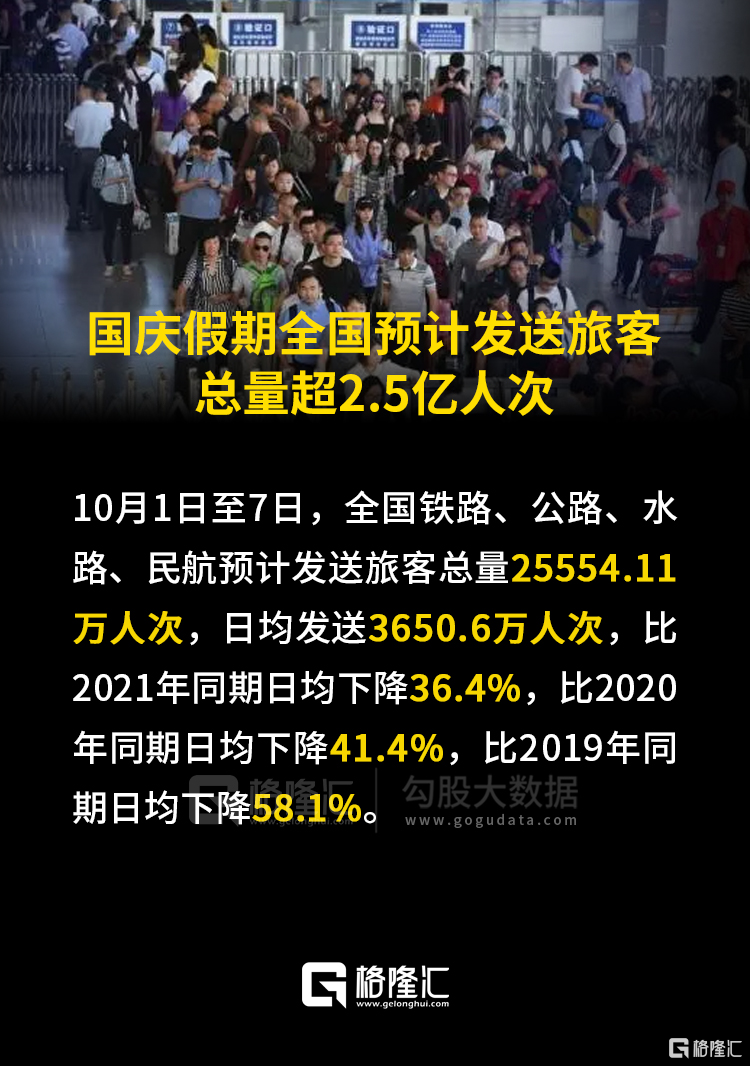

就説假期遊玩最重要的數據--交通運輸。

國慶節假期7天,全國鐵路、公路、水路、民航預計發送旅客總量25554.11萬人次,日均發送3650.6萬人次,比2021年同期日均下降36.4%,比2020年同期日均下降41.4%,比2019年同期日均下降58.1%。全國國內旅遊出遊4.22億人次,同比減少18.2%,按可比口徑恢復至2019年同期的60.7%。實現國內旅遊收入2872.1億元,同比減少26.2%,恢復至2019年同期的44.2%。

截至10月7日21時30分,2022年國慶檔總票房為14.96億元,下降超6成,觀影總人次3602.9萬,總場次271.1萬。

很多人喜歡將原因歸結為“口罩”。

不過,我想更深層次的原因,應該是消費熱潮的回落。在2020年之前,我們國家由於房地產和移動互聯網發展紅利,帶動了一大波的消費熱潮,但這種熱潮也只有在那段發展時期才會有,之後都會慢慢回落,很多發達國家都經歷過這麼一個過程。

比如因為舌尖上的中國而爆火的餐飲業,現在基本都處在熄火的狀態,已經沒有了當年的鋭氣,我想即使大家都不用戴口罩了,餐飲業也無法回到過去。

原因很簡單,疫情前的全民吃喝本身就過熱了,存在自動回調的動力,同時疫情也讓大家習慣了吃住家飯,而且,住家飯相比外面,要健康衞生得多。另外,餐飲業的火爆裏面,有相當大的部分的因為暴發户的享受心態,以及社交、娛樂需求,但現在,中國人身上的暴發户標籤在逐漸消退,大家都已經適應了生活的變化,而社交娛樂的需求也有了更多的替代品,如社交網絡、短視頻等等,到外面胡吃海喝,對人們的吸引力,明顯沒有過去那麼強了。

消費習慣就是這樣,一旦形成,想再反轉,不是不可能,但是相當的困難。

因此,很多人寄望於大家不用戴口罩後,餐飲股可以迎來一波大反彈,依我看,是想多了,反彈會有,畢竟被壓制了這麼久,但千萬不要幻想可以輕輕鬆鬆回到疫情前的高光時刻。

餐飲尚且如此,一些娛樂行業的情況就更不好,比如電影,基本的預期都被打掉了,已經沒啥看頭。

現在,傳統消費股的估值提升邏輯基本已經沒有了,剩下的主要是EPS驅動了,EPS的背後是經濟增長,所以只能期待經濟增長能夠快一些。當然,也存在一些估值修復的機會,還有結構性機會,一些基本面好、盈利能力強、競爭格局清晰、投資邏輯比較硬的細分板塊,還是優質的核心資產。另外,一些新型的消費,或者新的消費場景,可能會刺激起新的需求,可以獲得資金追捧。

而沒有這些特質的細分消費股,過去了也就過去了,這點投資者得看明白。

03

明天A股會如何演繹?

再過10多個小時,休市了整整9天的A股就要和大家見面。

在假期各種好壞參半消息面的推動下,A股估計不會給大家太多的驚喜,當然,即使有驚嚇,也不會很恐怖,因為A股本身並沒有特別高估或者低估,大體上還是反映了現在的經濟基本面和流動性狀態。

所以,明天太陽照常升起的時候,A股照常開市的時候,保持一份平常心,比什麼都重要。

其實,A股到現在這個階段,該來的也差不多了,不來的估計也不會來了。

不過,慶幸的是,後面還要一些值得我們期待的東西,比如那場重大會議,會不會釋放一下提振大家信心的東西,又或者,大家不用再天天捅喉嚨、戴口罩了。外圍的事情我們沒法干預太多,自己的事還是可以自己做主的。

這幾天也有一些消息出來,比如北京11月將舉辦馬拉松,上海和重慶的外資旅行社可以從事出境遊業務,讓大家覺得不用戴口罩真的不是奢望,可能已經觸手可及。如前文所述,一些被疫情重壓的消費股可能會迎來一波修復機會,這個還是值得重點關注一下。

至於成長股,大概率還是盤整狀態,特別像新能源、半導體。

美國那邊又出台新的限制中國獲得更先進半導體技術的措施,31家中國公司、研究機構和其他團體因此被列入所謂“未經核實的名單”,意在阻止中國的提升芯片自主和軍事能力。

這個事情,我認為是利好參半,一方面當然會加速中國半導體、軍工自主化的進程,投射到資本市場上,國產替代這個邏輯還可以繼續炒,但另一方面,主要是應用層面,會限制一些行業和公司的發展進程,比如英偉達的智能化芯片無法供應到中國,一些自動駕駛公司的研發和應用就會受到影響,因為現在還看不到有哪家中國公司能夠生產出替代品;又如芯片代工廠,在向先進製程進發的道路上,會更加艱難,甚至會就此終止。

這些公司的邏輯,就不要隨便混淆了,因為這些問題,最終都會被反映在業績上,賺不了錢的話,再好的一切,都是鏡花水月。

04

尾聲

如果以週期,現在無疑處在深度熊市中,大的趨勢還是經濟受壓、流動性收縮,什麼時候迎來轉機,只能等待世界難題--俄烏戰爭、美國加息等得到有效解決,這恐怕短期內都不會有完滿的結果。

所以,最好的策略,還是靜靜地等待。

當然,熊市也絕非沒有機會,最好的策略是short,這在A股不那麼容易,但在港美股卻是輕而易舉。對於A股,現在適合在一些已經長時間處於低位,安全邊際較好且基本面優質的資產裏尋找機會,例如我們一直強調的核心資產,這些資產未必一下子會反彈,但是隻要等上一段時間,反轉的概率是比較大的。

反而是一些已經漲至高位的資產,應該多一份謹慎,這些資產拉長時間看,仍然是優質資產,因為具備成長性,但短期卻有高位接盤的風險。

More Content