投資要點

1、2022Q2,美股標普500指數盈利同比增速快速下滑,全年盈利預期顯著下調

(注:美股財報披露由上市公司自行決定,季報的長度、起止時間都不相同,爲方便分析,我們把7月至8月30日發佈的最新財報統稱爲二季報)

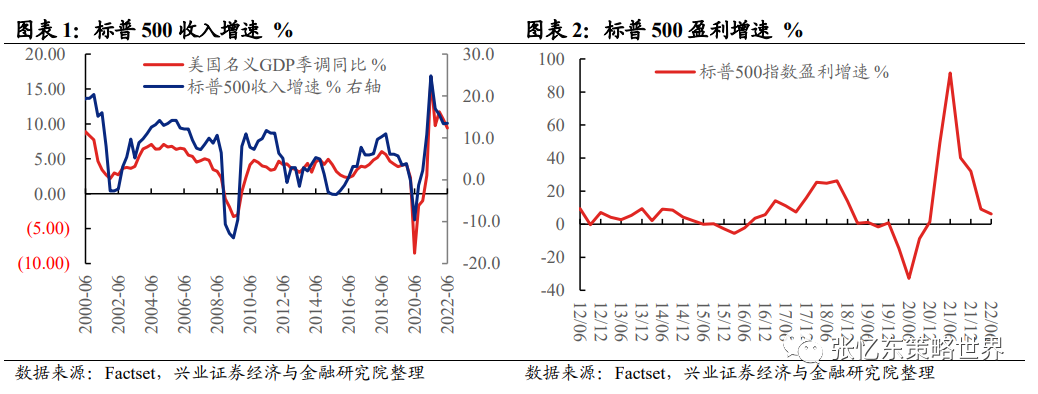

1) 標普500指數EPS同比增速連續兩個季度下滑。2021Q4、2022Q1、2022Q2的同比增速分別爲32.1%、9.1%、6.2%。

——得益於高通脹,2022Q2標普500指數收入同比增速爲13.5%,較2022Q1幾乎持平,仍處於2009年以來的高位水平,僅次於2021Q2-Q4。

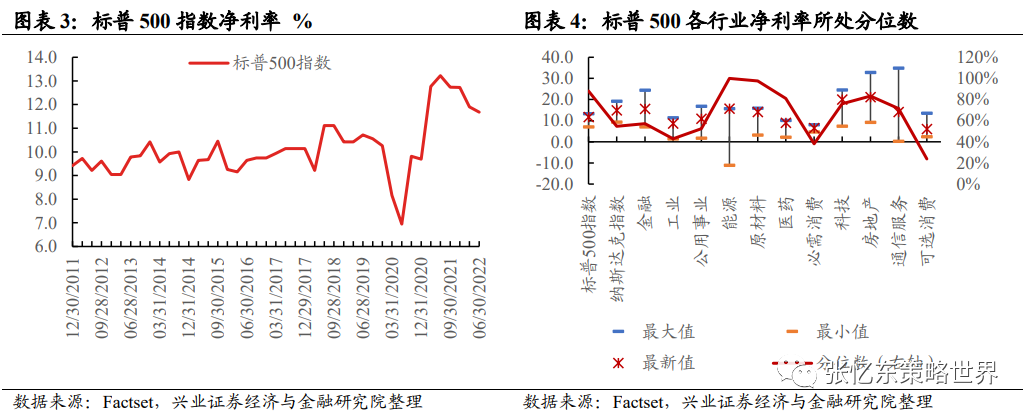

——淨利率爲11.7%,較去年同期下降1.5個百分點,仍處於2011年Q4以來的88%分位數。

2) 雖然整體業績增速依然強勁,但是行業分化非常大,剔除能源之後的成分股整體業績增速已經爲負。

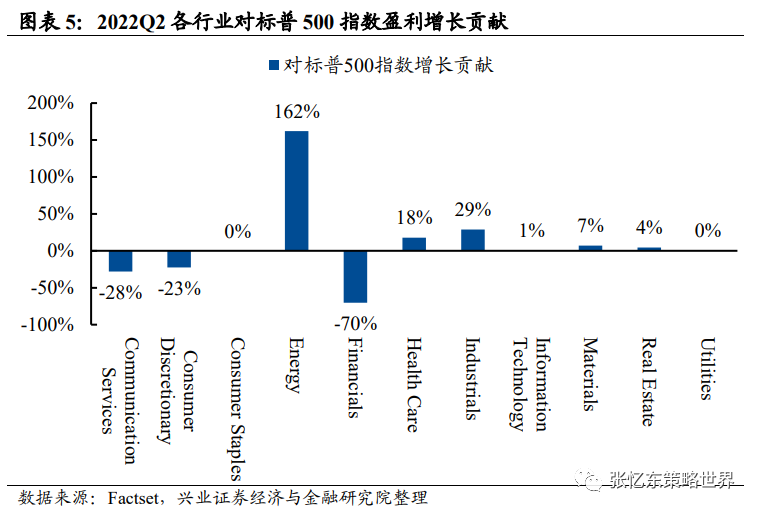

——從對標普500盈利同比增速貢獻的角度來看,能源對盈利同比增速的貢獻高達162%,這意味着剔除能源之後的成分股整體業績增速已經爲負。信息技術對盈利增長的貢獻大幅下滑,2022Q1貢獻31%下降至2022Q2僅貢獻1%。拖累最大的行業是金融(-70%)、通信服務(-28%)、可選消費(-23%)。

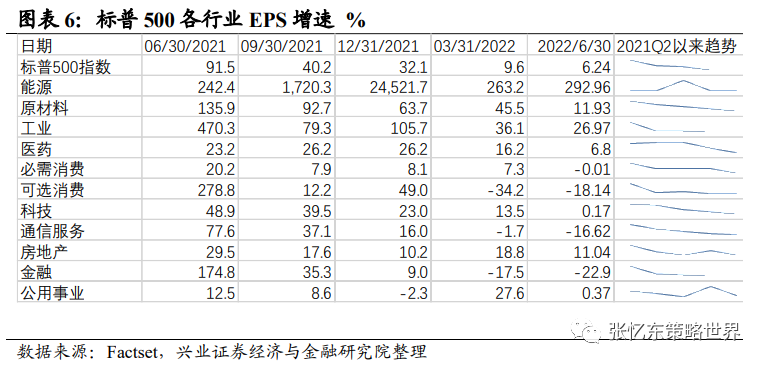

——從分行業盈利增速來看,週期類業績表現亮眼,通信服務、金融表現糟糕。能源EPS同比增長293%,遙遙領先於其他行業;其次是工業、原材料、房地產EPS分別同比增長27%、11.9%、11%。醫藥、公用事業、科技、必須消費分別同比增長6.8%、0.4%、0.2%、0%。通信服務、可選消費、金融EPS分別同比下降16.6%、18.1%、26.4%。相比2022Q1,能源同比增速高位繼續提升,可選消費同比降幅收窄,其他行業同比增速均下滑。

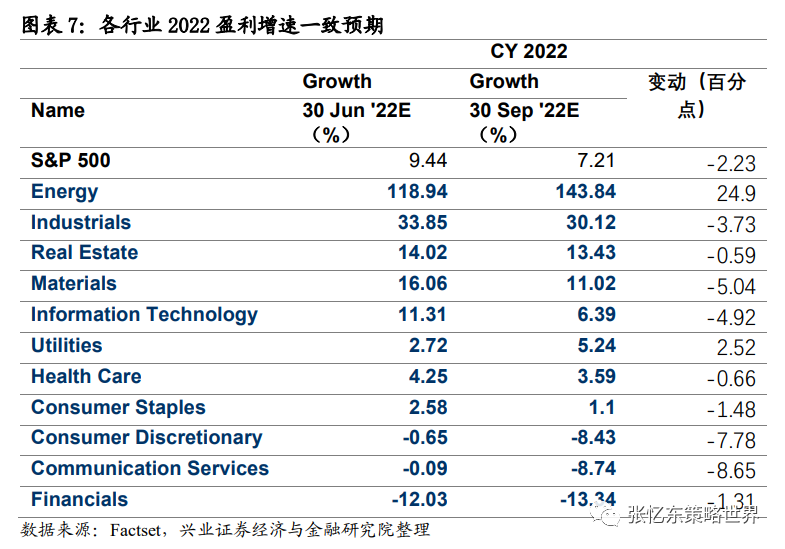

3)根據factset提供的一致預期,2022年全年EPS預期出現明顯下調,2022全年EPS增速預期從6月30日9.44%,下調至9月30日7.21%。截止9月30日,標普500指數Q3、Q4業績增速預期分別爲2.56%、4.03%。從行業看,相比6月30日,僅能源、公用事業盈利預測上調,降幅較大的是通信服務、可選消費、原材料、信息技術。

2、2022Q2,細分行業盈利增長的主要推動力是能源價格,以及服務業的復甦

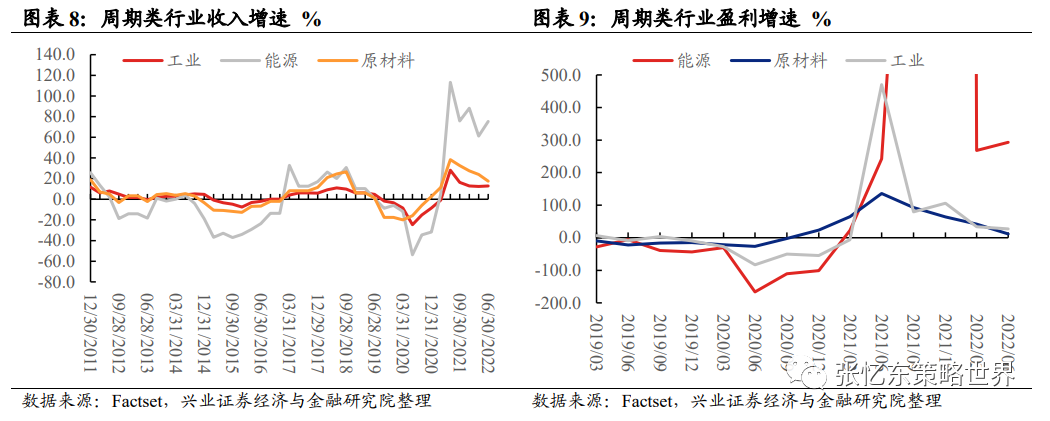

2.1、週期類行業:2022Q2,上遊能源、原材料盈利增速領先

能源:受益高油價業績表現繼續亮眼。

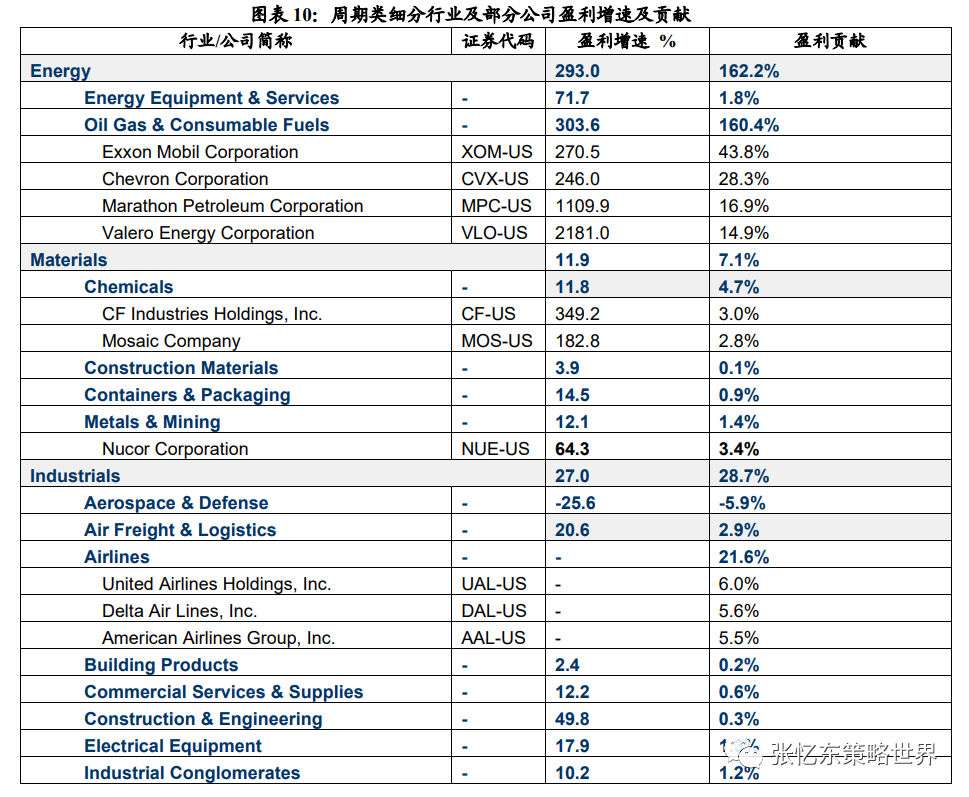

原材料:化工、金屬及採礦業對盈利增速的貢獻最大。CF實業和美盛兩家化肥公司是化工行業盈利增長的主要拉動力。

工業:推動盈利增長的板塊主要是航空公司減虧。

2.2、消費類行業:收入增速維持高位,盈利增速下滑,部分公司顯韌性

醫療保健:新冠疫苗需求增速回落,但新冠口服藥支撐醫療保健行業業績。

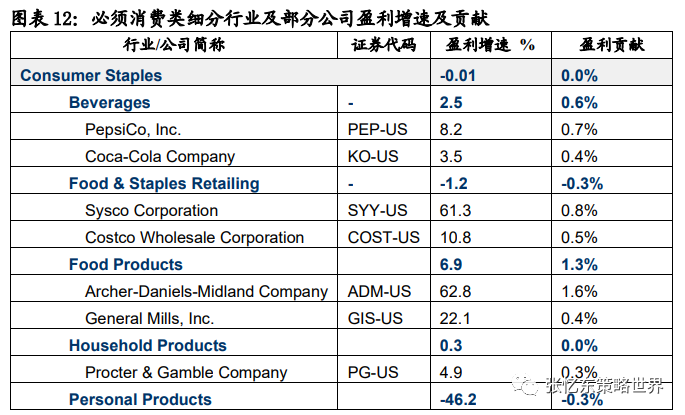

必需消費:通脹支撐收入增速維持高位,盈利能力有所下滑。但是,以百事可樂、開市客、通用磨坊、阿徹丹尼爾斯米德蘭等爲代表的公司通過提價等方式對抗通脹,盈利具有較強韌性。

可選消費:汽車增速較快,酒店餐飲及休閒盈利轉正,互聯網零售、多元零售、專業零售以及紡織服裝拖累。各零售業態雖然盈利下降,但是內部也有分化,比如亞馬遜提價加裁員之下,虧損幅度縮窄;塔吉特在通脹的壓力下盈利下行,美元樹卻受益消費者轉向更廉價的商品。

2.3、TMT:盈利增速顯著回落

信息技術:2022Q2,信息技術盈利同比增速爲0.2%,較Q1同比13%的增速大幅下降。宏觀環境、匯率及供應鏈等因素影響了信息技術行業的盈利增長。1)半導體盈利增速從Q1同比增長25.99%下降到Q2的2.2%;2)技術硬件從Q1的4.99%下降到Q2的-11.1%。3)電子設備儀器及元件在航空需求有所恢復、電動汽車領域需求保持強勁的推動下,盈利維持了不錯的增速(14.8%);4)軟件行業從Q1的10.21%下降到0.5%。5)信息服務同比仍能維持13%的增速,主要受到信用卡消費強勁的推動visa和萬事達盈利增速較快。

通信服務:盈利同比下降16.6%。其中以Meta、谷歌爲代表公司的互動媒體與服務行業盈利同比下降21.8%,是主要拖累。

2.4、大金融:房地產REITs業績表現優異;金融業表現慘淡

房地產:標普500房地產行業以REITs爲主,隨着疫情防控放開出租率提高且高通脹之下,盈利維持較高增長,2022Q2盈利同比增速仍有10%。

金融:二季度金融盈利增速繼續下降,面對宏觀經濟衰退,金融企業提高了損失撥備金;資本市場波動加大,投行業務大幅下滑,且衝擊投資收益。疊加高基數因素影響,二季度金融行業收入同比增速爲1.9%,盈利同比下降22.9%。

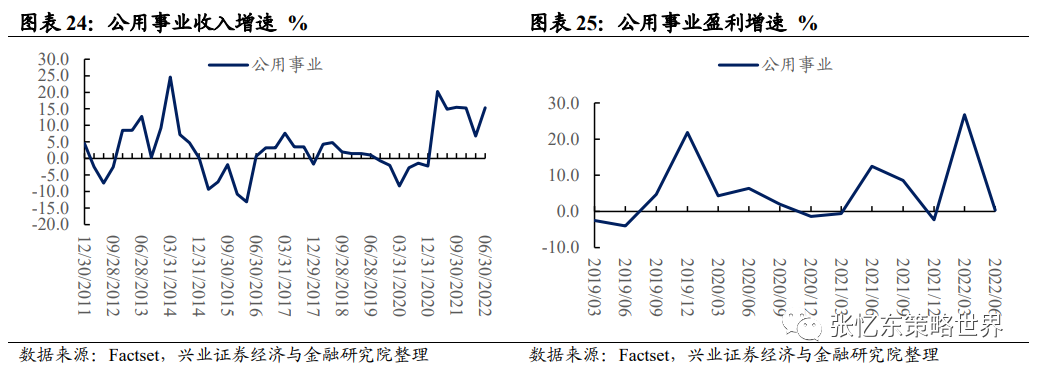

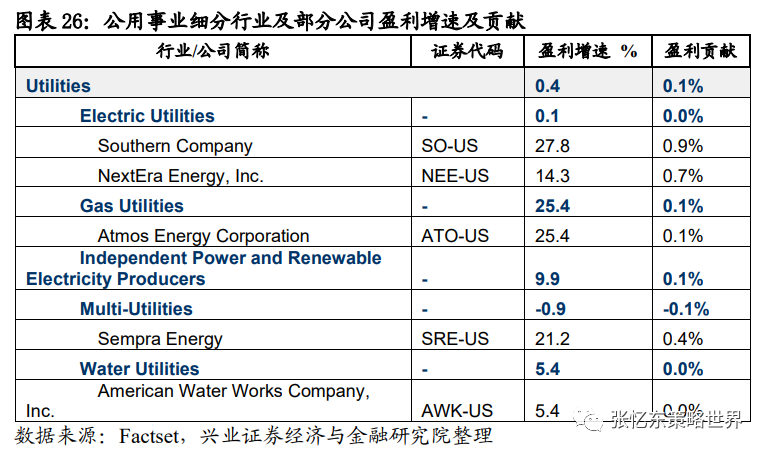

2.5、公用事業:保持穩健

公用事業:2022Q2公用事業收入同比增速爲15.3%,處於2011年以來的93%分位數水平,盈利增速0.4%。從細分行業看,天然氣公用事業是盈利增長最快的。

風險提示:中、美經濟增速下行;美國持續高通脹,美國貨幣政策提前超預期收緊;大國博弈風險;新冠疫情變異超預期

報告正文

1、2022Q2,2022Q2,美股標普500指數盈利同比增速快速下滑,全年盈利預期顯著下調

美股財報披露由上市公司自行決定,季報的長度、起止時間都不相同,爲方便分析,我們把7月至8月30日發佈的最新財報統稱爲二季報。

標普500指數EPS同比增速連續兩個季度下滑,2021Q4、2022Q1、2022Q2的同比增速分別爲32.1%、9.1%、6.2%。得益於高通脹,2022Q2標普500指數收入同比增速爲13.5%,較2022Q1幾乎持平,仍處於2009年以來的高位水平,僅次於2021Q2-Q4。淨利率爲11.7%,較去年同期下降1.5個百分點,仍處於2011年Q4以來的88%分位數。

從對標普500盈利同比增速貢獻的角度來看,能源對盈利同比增速的貢獻高達162%,這意味着剔除能源之後的成分股整體業績增速已經爲負。信息技術對盈利增長的貢獻大幅下滑,2022Q1貢獻31%下降至2022Q2僅貢獻1%。拖累最大的行業是金融(-70%)、通信服務(-28%)、可選消費(-23%)。

行業上,週期類業績表現亮眼,通信服務、金融表現糟糕。能源EPS同比增長293%,遙遙領先於其他行業;其次是工業、原材料、房地產EPS分別同比增長27%、11.9%、11%。醫藥、公用事業、科技、必須消費分別同比增長6.8%、0.4%、0.2%、-0.01%。通信服務、可選消費、金融EPS分別同比下降16.6%、18.1%、26.4%。相比2022Q1,能源同比增速高位繼續提升,可選消費同比降幅收窄,其他行業同比增速均下滑。

根據factset提供的一致預期,2022年全年EPS預期出現明顯下調,2022全年EPS增速預期從6月30日9.44%,下調至9月30日7.21%。截止9月30日,標普500指數Q3、Q4業績增速預期分別爲2.56%、4.03%。從行業看,相比6月30日,僅能源、公用事業盈利預測上調,降幅較大的是通信服務、可選消費、原材料、信息技術。

2、2022Q2,細分行業盈利增長的主要推動力是能源價格,以及服務業的復甦

2.1、週期類行業:2022Q2,上遊能源、原材料盈利增速領先

能源受益高油價業績表現繼續亮眼,2022Q2能源行業盈利同比增長293%。

原材料盈利同比增長11.9%,較一季度42.2%的同比增速下繼續行,但相較其他行業仍較爲出色,其中化工、金屬及採礦業對盈利增速的貢獻最大。CF實業和美盛兩家化肥公司是化工行業盈利增長的主要拉動力。

工業2022Q2盈利同比增長27%,增速較Q1有所回落。推動盈利增長的板塊主要是航空公司減虧。

2.2、消費行業:收入增速維持高位,盈利增速下滑,部分公司顯韌性

醫療保健:新冠疫苗需求增速回落,但新冠口服藥支撐醫療保健行業業績表現。2022Q2收入同比增加9.8%,較一季度回落4.6個百分點,收入增速回落至2011年以來的57%分位數水平;盈利同比增長6.8%,較一季度16.1%的增速顯著回落。盈利增長主要由輝瑞拉動,新冠口服藥推動輝瑞盈利同比增長91.1%。

必需消費:通脹支撐收入增速維持高位,盈利能力有所下滑,部分公司體現出較強的抗通脹能力。2022Q2,必需消費收入同比增長7.1%,較2022Q1下滑,但仍爲2011年以來的較高水平;盈利同比增速降至-0.01%。但是,以百事可樂、開市客、通用磨坊、阿徹丹尼爾斯米德蘭等爲代表的公司通過提價等方式對抗通脹,盈利具有較強韌性。

可選消費:汽車增速較快,酒店餐飲及休閒繼續修復,互聯網零售、多元零售、專業零售以及紡織服裝拖累。隨着疫情防控逐步開放服務業消費修復,酒店餐飲及休閒盈利轉正。各零售業態雖然盈利下降,但是內部也有分化,比如亞馬遜提價加裁員之下,虧損幅度縮窄;塔吉特在通脹的壓力下盈利下行,美元樹卻受益消費者轉向更廉價的商品。

2.3、TMT:盈利增速顯著回落

2022Q2,信息技術收入同比增速爲6.6%,較2022Q111.7%的增速大幅下滑,處於2011年以來的55%分位數水平,盈利同比增速爲0.2%,較Q1同比13%的增速大幅下降。

宏觀環境、匯率及供應鏈等因素影響了信息技術行業的盈利增長。其中,半導體從Q1同比增長25.99%下降到Q2的2.2%;技術硬件從Q1的4.99%下降到Q2的-11.1%。而行業來看:電子設備儀器及元件在航空需求有所恢復、電動汽車領域需求保持強勁的推動下,盈利維持了不錯的增速(14.8%);軟件行業從Q1的10.21%下降到0.5%。信息服務同比仍能維持13%的增速,主要受到信用卡消費強勁的推動visa和萬事達盈利增速較快。

通信服務盈利顯著下滑:2022Q2,通信服務收入同比增速爲4.1%,增速環比下滑3.7個百分點,處於2011年以來的5%分位數水平;盈利同比下降16.6%;其中以Meta、谷歌爲代表公司的互動媒體與服務行業盈利同比下降21.8%,是主要拖累。

2.4、大金融:房地產REITs業績表現優異;金融業表現慘淡

房地產:標普500房地產行業以REITs爲主,隨着疫情防控放開出租率提高且高通脹之下,盈利維持較高增長,2022Q2盈利同比增速仍有10%。

金融:二季度金融盈利增速繼續下降,面對宏觀經濟衰退,金融企業提高了損失撥備金;資本市場波動加大,投行業務大幅下滑,且衝擊投資收益等。疊加高基數因素影響,二季度金融行業收入同比增速爲1.9%,盈利同比下降22.9%。

2.5、公用事業:保持穩健

2022Q2公用事業收入同比增速爲15.3%,處於2011年以來的93%分位數水平。盈利增速0.4%。從細分行業看,天然氣公用事業是盈利增長最快的。

3、風險提示

中、美經濟增速下行;美國持續高通脹,美國貨幣政策提前超預期收緊;大國博弈風險;新冠疫情變異超預期。

More Content