本文來自格隆匯專欄:廣發固收劉鬱 作者:劉鬱 黃曉曦

摘 要

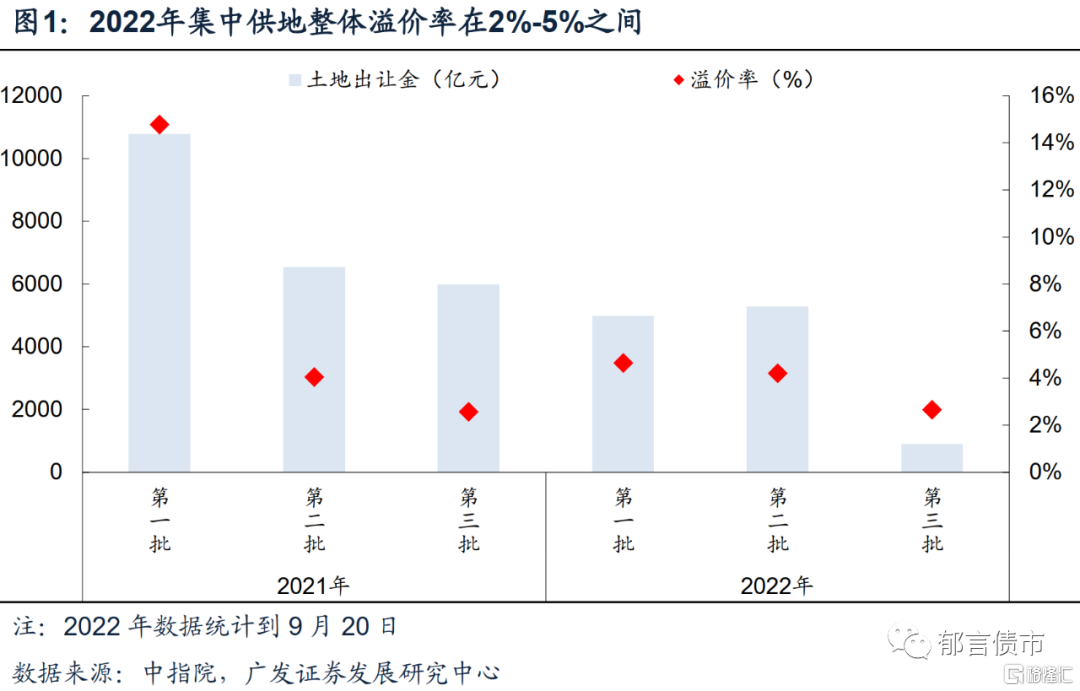

市場下行,集中供地熱度整體偏低。截至9月20日,多數城市已完成兩輪集中供地,從金額來看,2022年集中供地出讓金是2021年同批次的62%。從溢價率來看,依然偏低,整體在2%-5%之間。

22城分化,重點城市仍有熱度。深圳、合肥、杭州、寧波、成都、上海成交進度、溢價率雙高。廈門、廣州、重慶、北京、南京、福州、蘇州成交進度低,但溢價率高,土地仍有熱度。

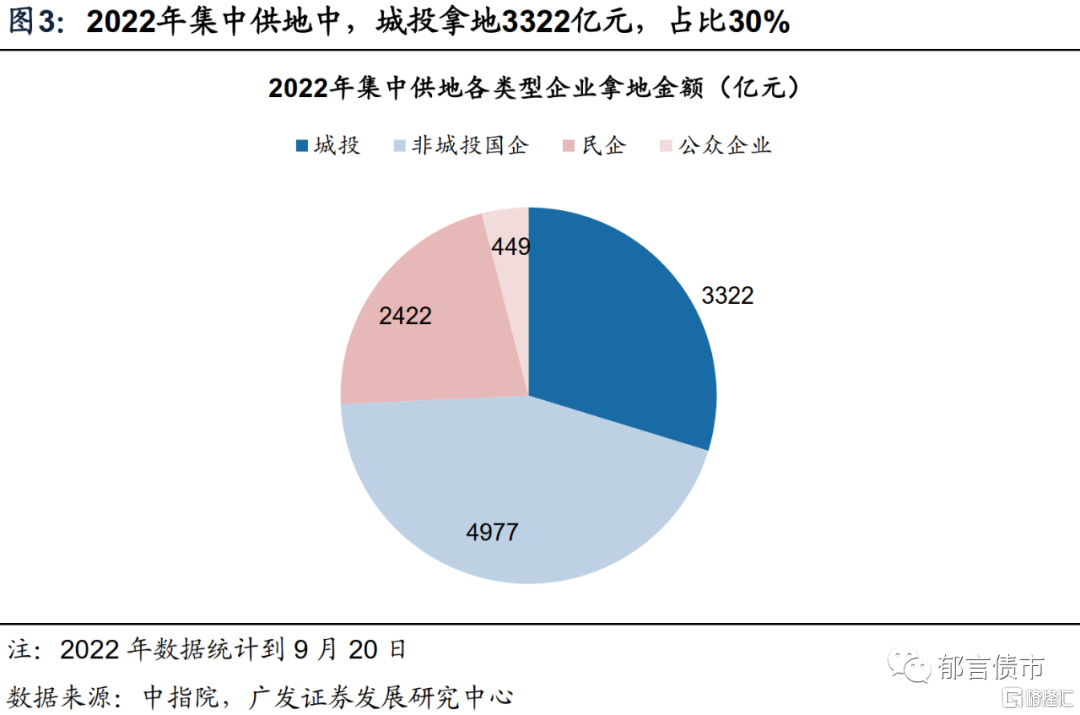

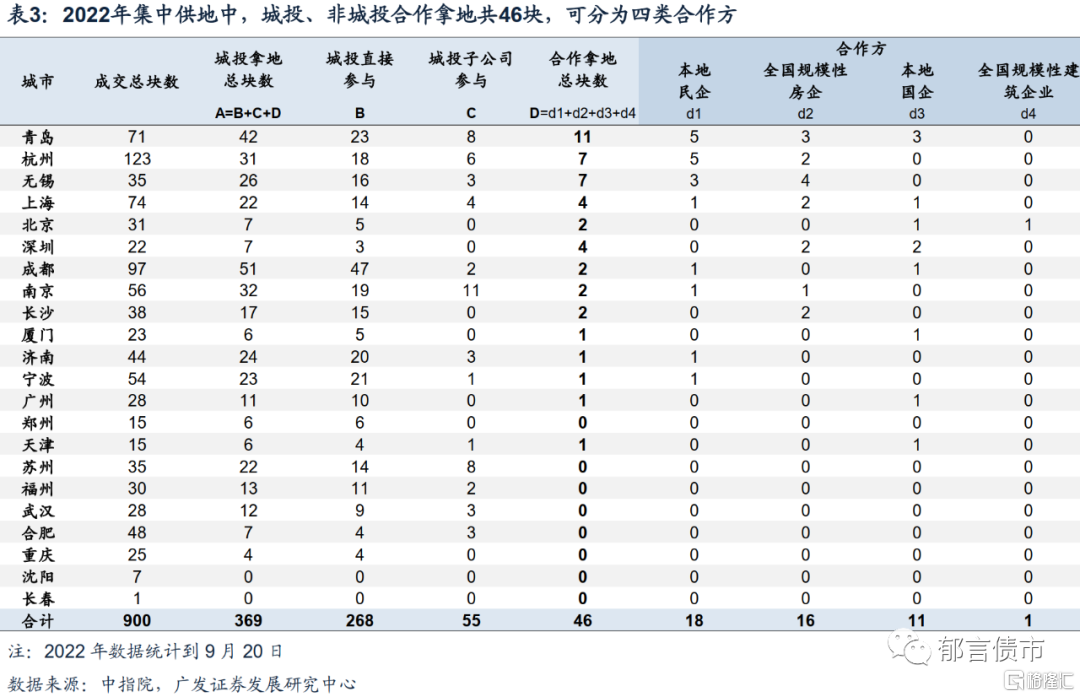

22城包括直轄市、部分省會/省內GDP前三的城市,其城投拿地方式可以作為城投市場化拿地的方向。2022年集中供地城投拿地3322億元,佔比30%。從城投參與模式來看,88%是純城投/子公司拿地,12%由城投、非城投合作獲取。

城投拿地合作方有四類:本地民企、本地國企、全國規模性房企、全國規模性建築施工企業。和本地民企、全國規模性房企、本地國企合作分別有18塊、16塊、11塊。與建築企業合作的僅1塊。我們傾向於認為,與全國性房企合作意味着市場化拿地程度最強。與本地民企、本地國企合作,市場化拿地程度依次減弱。此外,若溢價率高於零,則代表提高報價爭搶土地,也反映了市場化拿地。

整體來看,22城中,市場化合作獲取土地的城投以AAA平台為主。分城市來看,深圳、杭州、無錫、上海有部分城投獲取土地相對市場化,與全國規模性房企合作,且溢價率高於5%。其中,深圳、杭州、上海整體表現較好,無錫除單一地塊溢價率高之外,多數地塊底價成交。長沙、青島、南京有部分城投與全國規模性房企合作,但均以底價成交。廣州、成都、濟南、寧波、天津無城投與外地企業合作拍地,主要與本地企業合作。

核心假設風險。土拍統計存在誤差。疫情反彈存在不確定性。

備註。本文數據來源於中指院。

1

市場下行,集中供地分化,重點城市仍有熱度

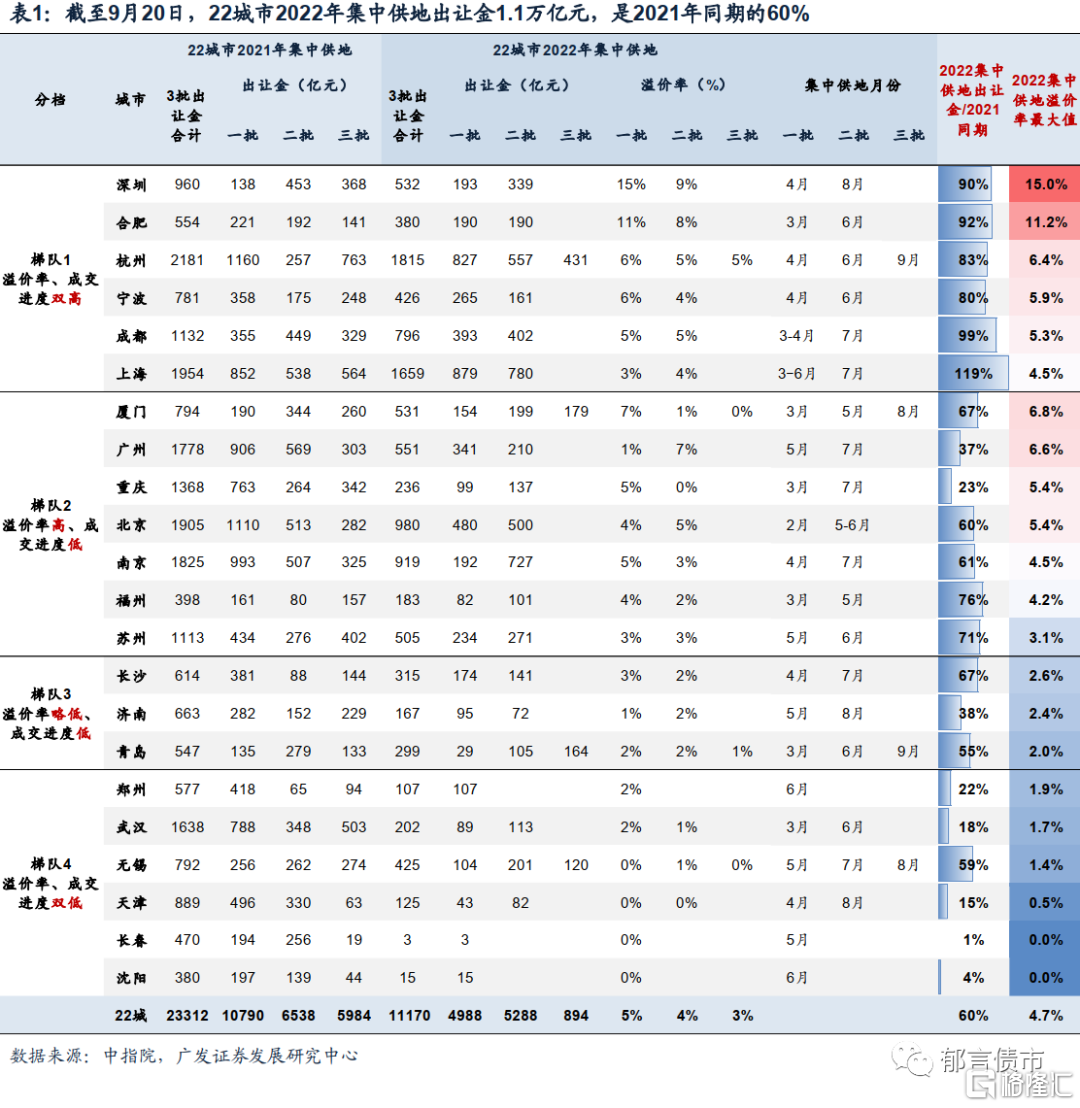

截至2022年9月20日,多數城市已完成兩輪集中供地,從金額來看,2022年集中供地出讓金11170億元,是2021年同批次的62%,是2021年全年集中供地的48%。從溢價率來看,2022年集中供地溢價率依然偏低,整體在2%-5%之間。

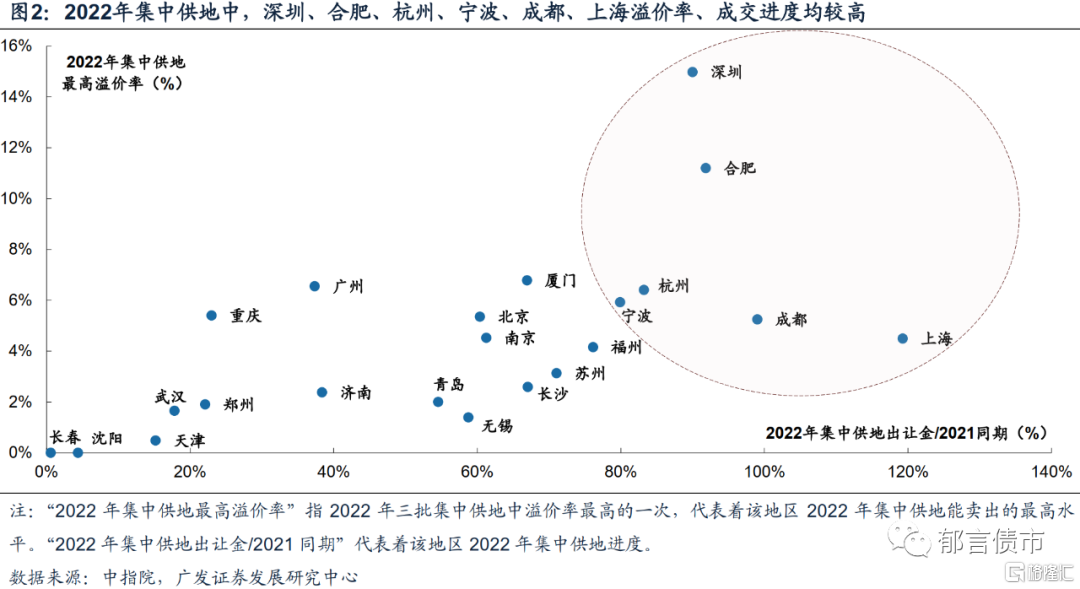

我們從溢價率、成交進度兩個維度對22個集中供地城市進行分類。溢價率方面,我們選取2022年三批集中供地中溢價率最高的一次,代表着該地區2022年集中供地能賣出的最高水平。成交進度方面,我們計算2022年該城市集中供地出讓金/2021年同期出讓金,代表着該地區2022年集中供地進度。

以重慶為例,重慶2022年3月、7月分別進行第一批、第二批集中供地,出讓金分別為99億元、137億元,溢價率分別為5.4%、0.5%。用重慶2022年前兩批出讓金236億元除以2021年前兩批出讓金1027億元,即為成交進度23%。集中供地溢價率最大值選取“2022年第一批溢價率5.4%”。與2021年第一批集中供地溢價率38.8%相比,2022年重慶土拍溢價率呈現下滑,但在22城中仍然相對較高,由高到低排第7名。

從結果來看, 22城2022年集中供地表現分化明顯,可以大概分為以下四梯隊:

第一梯隊:溢價率、成交進度雙高

我們選取溢價率高於3%,成交進度高於80%的樣本,分別有深圳、合肥、杭州、寧波、成都、上海

第二梯隊:溢價率高、成交進度低

我們選取溢價率高於3%,成交進度低於80%的樣本,分別有廈門、廣州、重慶、北京、南京、福州、蘇州

第三梯隊:溢價率略低,成交進度低

我們選取溢價率在2%-3%之間,成交進度低於80%的樣本,分別有長沙、濟南、青島

第四梯隊:溢價率、成交進度雙低

我們選取溢價率低於2%,成交進度低於80%的樣本,鄭州、武漢、無錫、天津、長春、瀋陽

需要説明的是,上述溢價率分類只能作為參考,如果推出核心優質地塊的話,低溢價率城市仍可能吸引房企積極競拍。例如青島第三批集中供地出讓金164億元,整體溢價率僅1.1%,但嶗山區一地塊溢價率高達15%,由銀豐地產獲取,該地塊緊鄰11號線,且教育資源充足,靠近青島二中。

2

集中供地城市中,城投拿地有四類合作方

22城包括直轄市、部分省會/省內GDP前三的城市,其城投拿地方式可以作為城投市場化拿地的方向。2022年1月-9月20日城投拿地3322億元,佔集中供地總成交11170億元的30%。

從城投參與模式來看,88%是純城投/子公司拿地,12%由城投、非城投合作獲取。城投拿地合作方有四類:本地民企、本地國企、全國規模性房企、全國規模性建築施工企業。

從數量來看,2022年集中供地中,城投和本地民企、全國規模性房企、本地國企合作拿地分別有18塊、16塊、11塊。與建築企業合作僅1塊,為2022年2月16日北京興創投資有限公司與中國建築合作競得的北京大興區地塊。

我們傾向於認為,與全國規模性房企合作意味着市場化拿地程度最強。與本地民企、本地國企合作,市場化拿地程度依次減弱。此外,如果溢價率高於零,則意味着城投、房企在通過提高報價爭搶土地,也反映了市場化拿地的行為。

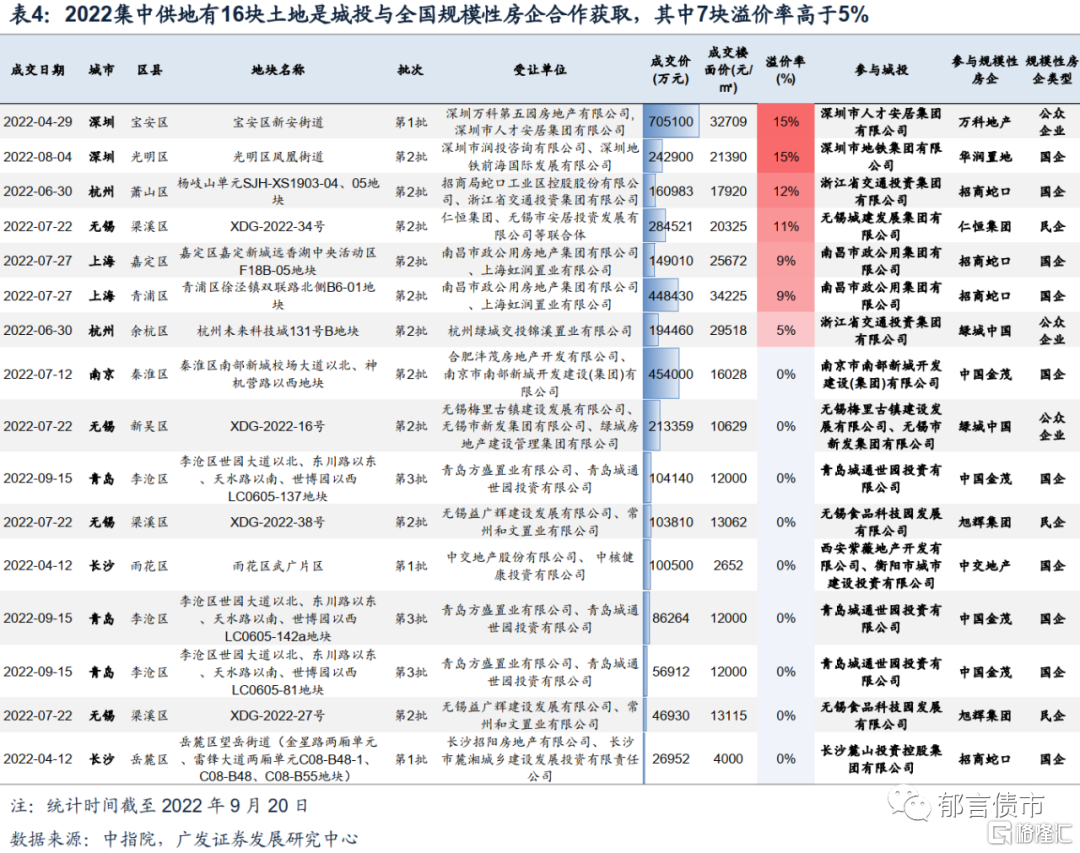

與全國規模性房企合作方面,截至9月20日,2022年集中供地有16塊土地是城投與全國規模性房企合作獲取,分佈在深圳、杭州、無錫、上海、南京、青島、長沙7個城市。結合溢價率來看,7塊溢價率在5%-15%之間,涉及城市為深圳、杭州、無錫、上海4個城市,其中上海溢價率9%的土地由南昌城投南昌市政公用集團、招商蛇口聯合競拍。長沙、青島、南京也有城投與全國規模性房企合作獲取,但土地溢價率均為0。從涉及城投來看,拿地溢價率高於5%的均為省級/市級AAA城投。從合作房企來看,以國企/公眾企業為主,例如華潤置地、招商蛇口、中國金茂、萬科地產、綠城中國,民企地產僅2家,分別為旭輝集團、仁恆集團。

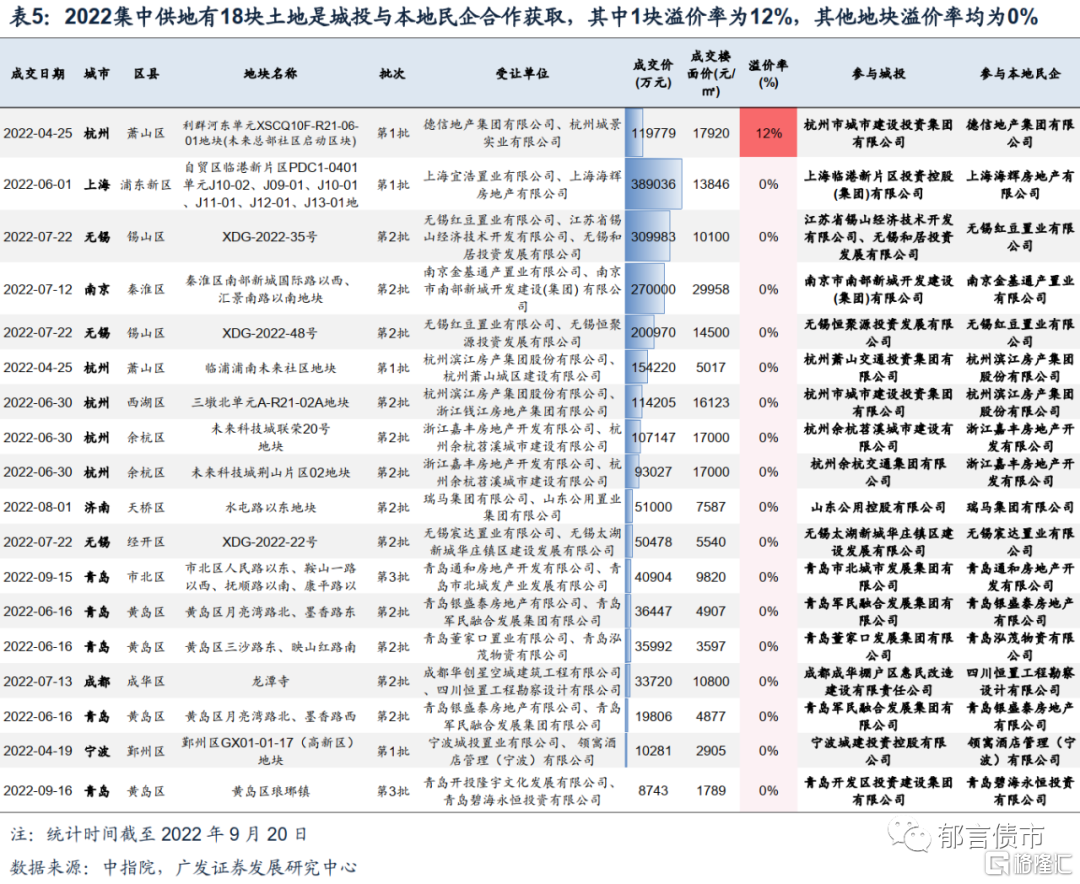

與本地民企合作方面,截至9月20日,2022集中供地有18塊土地是城投與本地民企合作獲取,分佈在杭州、上海、無錫、南京、濟南、青島、成都、寧波8個城市。結合溢價率來看,僅杭州蕭山區1塊土地溢價率達到12%,由市級AAA平台杭州城投與德信地產合作競得,該地塊距離奧體、亞運村較近,享受亞奧配套輻射,其他17塊土地均以底價成交。

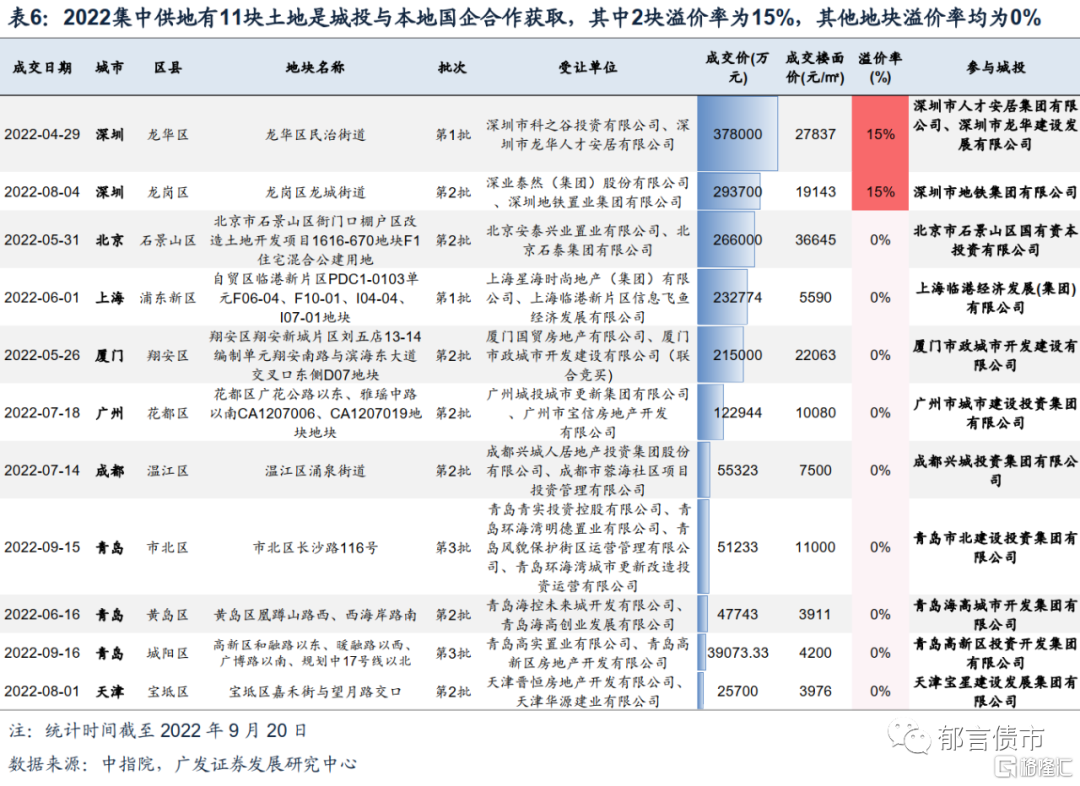

與本地國企合作方面,截至9月20日,2022集中供地有11塊土地是城投與本地國企合作獲取,分佈在深圳、北京、上海、廈門、廣州、成都、青島、天津8個城市。結合溢價率來看,僅深圳龍崗區2塊土地溢價率達到15%,其他均以底價成交。

溢價率15%土地的參與城投均為市級AAA平台,一塊由市級AAA平台深圳市人才安居集團、非發債城投深圳市龍華建設發展有限公司與深圳國企深圳市科之谷投資競得、一塊由市級AAA平台深圳市地鐵集團有限公司與深圳國企深業泰然競得。

整體來看,22個集中供地城市中,城投、非城投市場化合作方式拿地仍較少,僅佔城投拿地的12%。拿地城投以AAA平台為主。分城市來看,深圳、杭州、無錫、上海有部分城投獲取土地相對市場化,與全國規模性房企合作,且溢價率高於5%。其中,深圳、杭州、上海整體表現較好,無錫除單一地塊溢價率較高之外,多數地塊底價成交。長沙、青島、南京有部分城投與全國規模性房企合作,但均以底價成交。廣州、成都、濟南、寧波、天津無城投與外地企業合作拍地,主要與本地企業合作。

風險提示:

中指院土拍統計存在誤差:本文統計數據來源於中指院,其競拍人的統計可能存在部分偏差,造成城投、非城投合作案例統計遺漏。

疫情反彈存在不確定性:可能影響土地招拍掛進度,也可能影響城投、房企競拍土地積極性。

More Content