本文来自格隆汇专栏:广发固收刘郁 作者:刘郁 黄晓曦

摘 要

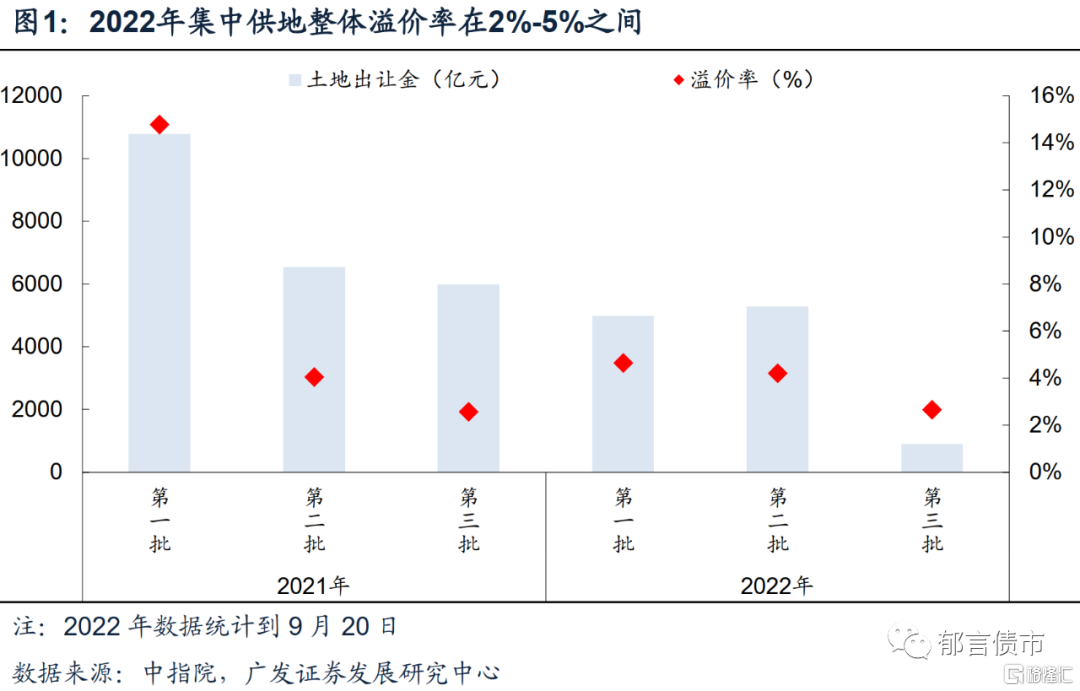

市场下行,集中供地热度整体偏低。截至9月20日,多数城市已完成两轮集中供地,从金额来看,2022年集中供地出让金是2021年同批次的62%。从溢价率来看,依然偏低,整体在2%-5%之间。

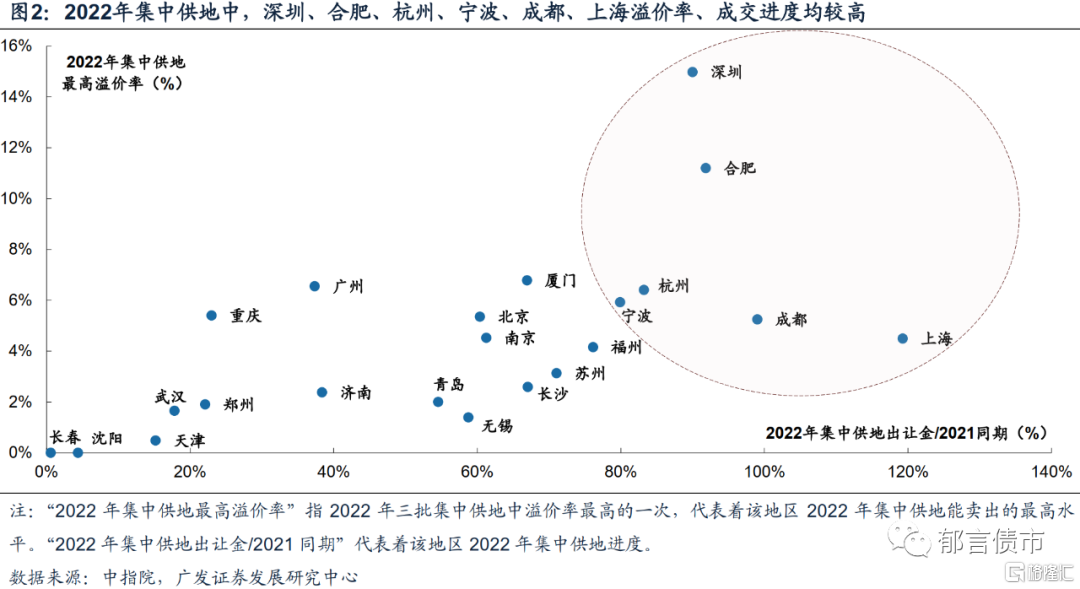

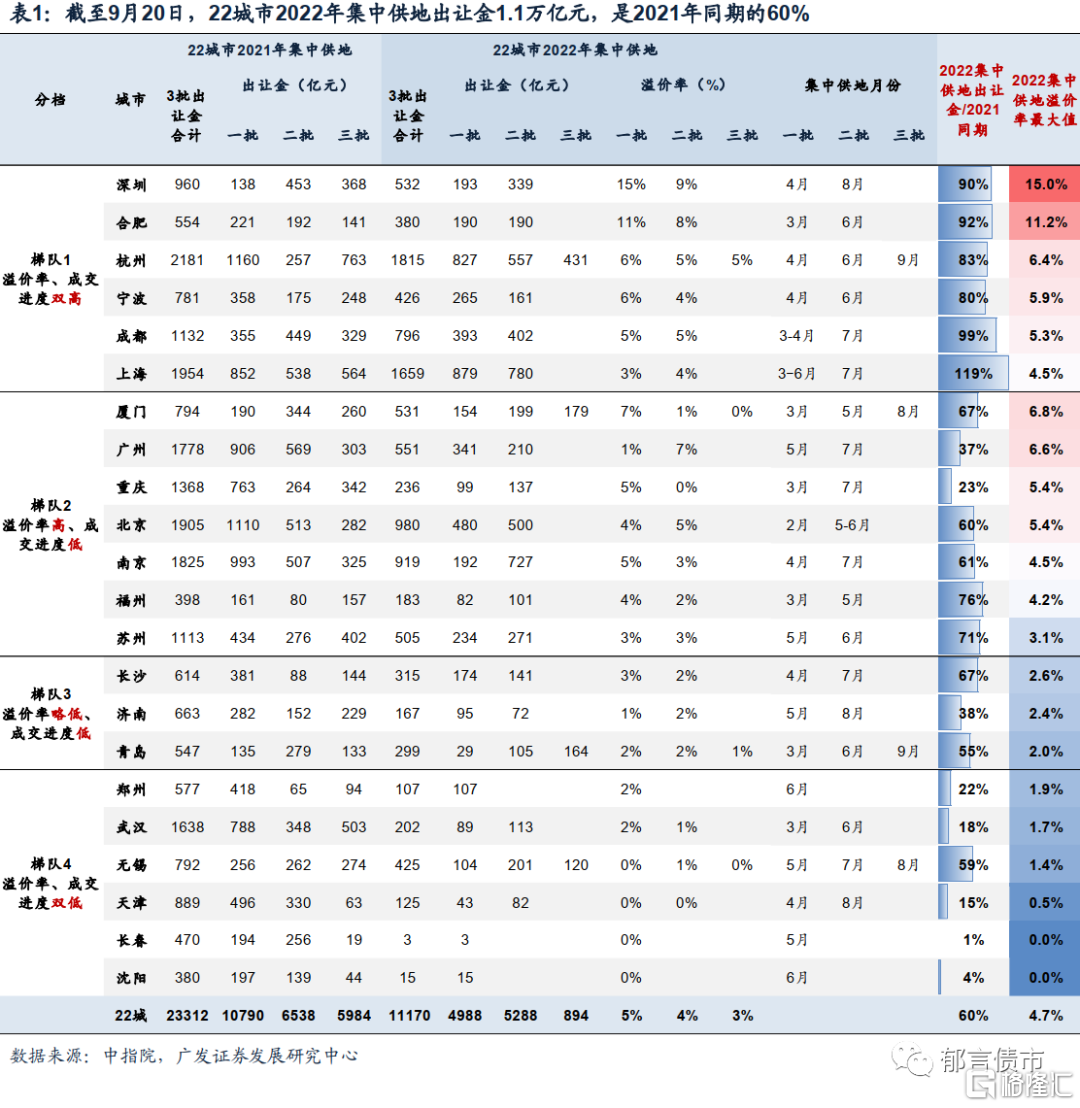

22城分化,重点城市仍有热度。深圳、合肥、杭州、宁波、成都、上海成交进度、溢价率双高。厦门、广州、重庆、北京、南京、福州、苏州成交进度低,但溢价率高,土地仍有热度。

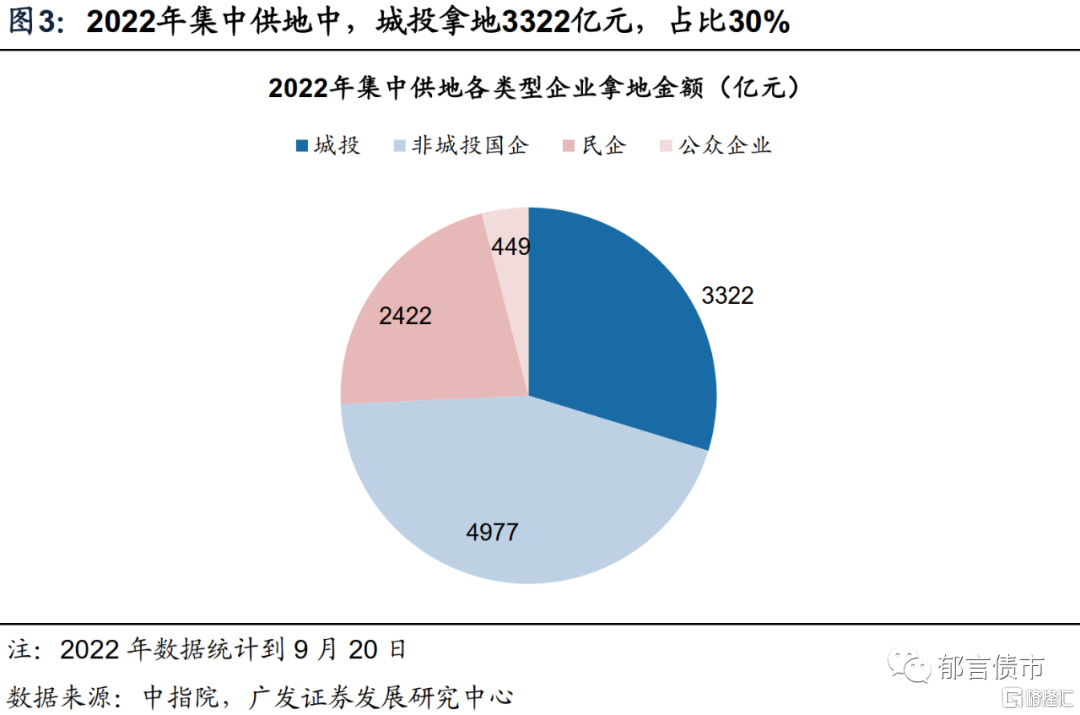

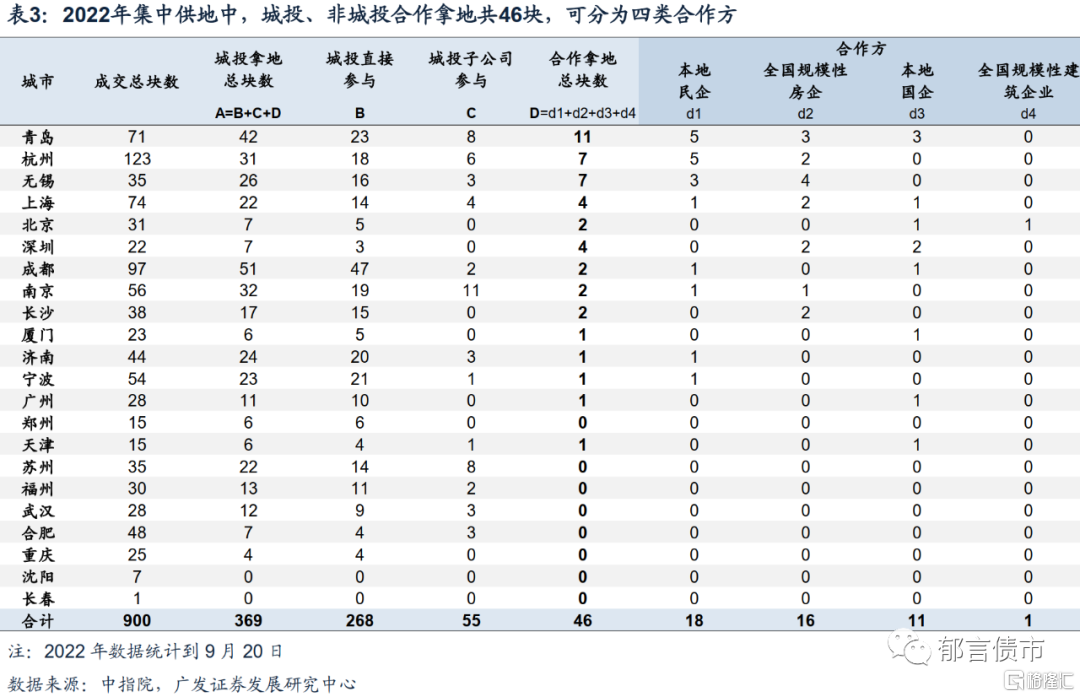

22城包括直辖市、部分省会/省内GDP前三的城市,其城投拿地方式可以作为城投市场化拿地的方向。2022年集中供地城投拿地3322亿元,占比30%。从城投参与模式来看,88%是纯城投/子公司拿地,12%由城投、非城投合作获取。

城投拿地合作方有四类:本地民企、本地国企、全国规模性房企、全国规模性建筑施工企业。和本地民企、全国规模性房企、本地国企合作分别有18块、16块、11块。与建筑企业合作的仅1块。我们倾向于认为,与全国性房企合作意味着市场化拿地程度最强。与本地民企、本地国企合作,市场化拿地程度依次减弱。此外,若溢价率高于零,则代表提高报价争抢土地,也反映了市场化拿地。

整体来看,22城中,市场化合作获取土地的城投以AAA平台为主。分城市来看,深圳、杭州、无锡、上海有部分城投获取土地相对市场化,与全国规模性房企合作,且溢价率高于5%。其中,深圳、杭州、上海整体表现较好,无锡除单一地块溢价率高之外,多数地块底价成交。长沙、青岛、南京有部分城投与全国规模性房企合作,但均以底价成交。广州、成都、济南、宁波、天津无城投与外地企业合作拍地,主要与本地企业合作。

核心假设风险。土拍统计存在误差。疫情反弹存在不确定性。

备注。本文数据来源于中指院。

1

市场下行,集中供地分化,重点城市仍有热度

截至2022年9月20日,多数城市已完成两轮集中供地,从金额来看,2022年集中供地出让金11170亿元,是2021年同批次的62%,是2021年全年集中供地的48%。从溢价率来看,2022年集中供地溢价率依然偏低,整体在2%-5%之间。

我们从溢价率、成交进度两个维度对22个集中供地城市进行分类。溢价率方面,我们选取2022年三批集中供地中溢价率最高的一次,代表着该地区2022年集中供地能卖出的最高水平。成交进度方面,我们计算2022年该城市集中供地出让金/2021年同期出让金,代表着该地区2022年集中供地进度。

以重庆为例,重庆2022年3月、7月分别进行第一批、第二批集中供地,出让金分别为99亿元、137亿元,溢价率分别为5.4%、0.5%。用重庆2022年前两批出让金236亿元除以2021年前两批出让金1027亿元,即为成交进度23%。集中供地溢价率最大值选取“2022年第一批溢价率5.4%”。与2021年第一批集中供地溢价率38.8%相比,2022年重庆土拍溢价率呈现下滑,但在22城中仍然相对较高,由高到低排第7名。

从结果来看, 22城2022年集中供地表现分化明显,可以大概分为以下四梯队:

第一梯队:溢价率、成交进度双高

我们选取溢价率高于3%,成交进度高于80%的样本,分别有深圳、合肥、杭州、宁波、成都、上海

第二梯队:溢价率高、成交进度低

我们选取溢价率高于3%,成交进度低于80%的样本,分别有厦门、广州、重庆、北京、南京、福州、苏州

第三梯队:溢价率略低,成交进度低

我们选取溢价率在2%-3%之间,成交进度低于80%的样本,分别有长沙、济南、青岛

第四梯队:溢价率、成交进度双低

我们选取溢价率低于2%,成交进度低于80%的样本,郑州、武汉、无锡、天津、长春、沈阳

需要说明的是,上述溢价率分类只能作为参考,如果推出核心优质地块的话,低溢价率城市仍可能吸引房企积极竞拍。例如青岛第三批集中供地出让金164亿元,整体溢价率仅1.1%,但崂山区一地块溢价率高达15%,由银丰地产获取,该地块紧邻11号线,且教育资源充足,靠近青岛二中。

2

集中供地城市中,城投拿地有四类合作方

22城包括直辖市、部分省会/省内GDP前三的城市,其城投拿地方式可以作为城投市场化拿地的方向。2022年1月-9月20日城投拿地3322亿元,占集中供地总成交11170亿元的30%。

从城投参与模式来看,88%是纯城投/子公司拿地,12%由城投、非城投合作获取。城投拿地合作方有四类:本地民企、本地国企、全国规模性房企、全国规模性建筑施工企业。

从数量来看,2022年集中供地中,城投和本地民企、全国规模性房企、本地国企合作拿地分别有18块、16块、11块。与建筑企业合作仅1块,为2022年2月16日北京兴创投资有限公司与中国建筑合作竞得的北京大兴区地块。

我们倾向于认为,与全国规模性房企合作意味着市场化拿地程度最强。与本地民企、本地国企合作,市场化拿地程度依次减弱。此外,如果溢价率高于零,则意味着城投、房企在通过提高报价争抢土地,也反映了市场化拿地的行为。

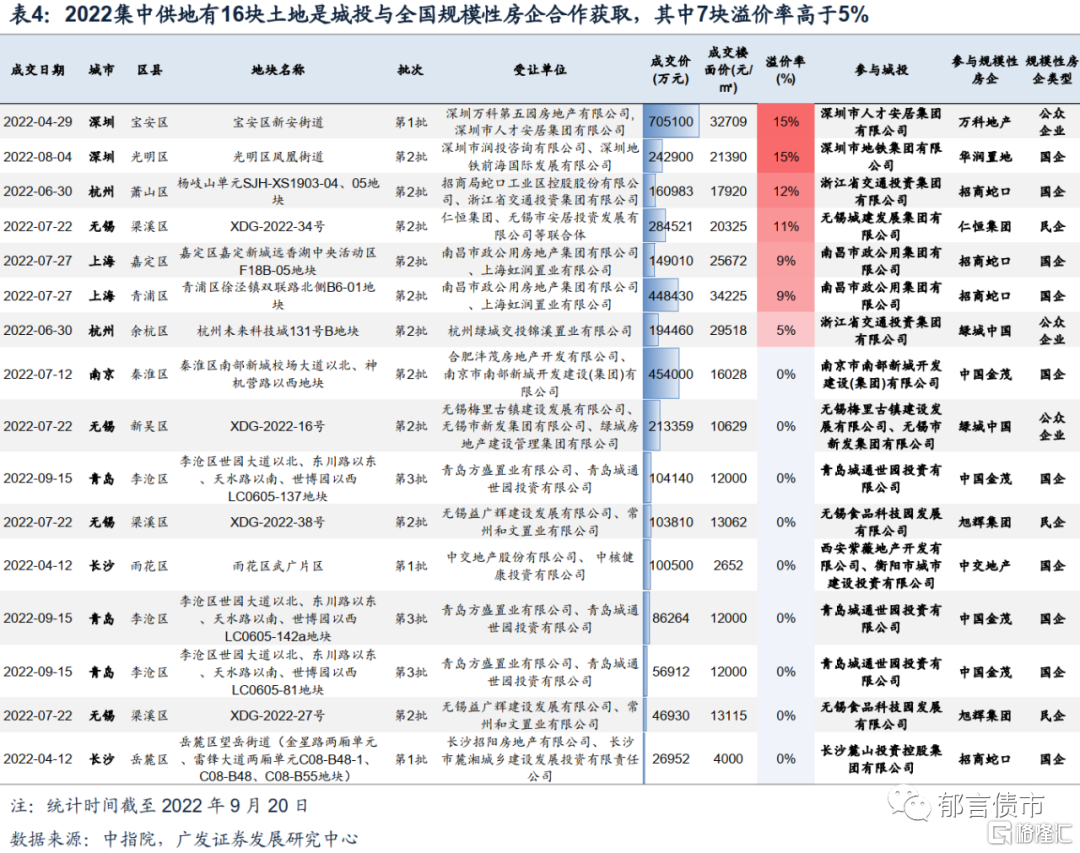

与全国规模性房企合作方面,截至9月20日,2022年集中供地有16块土地是城投与全国规模性房企合作获取,分布在深圳、杭州、无锡、上海、南京、青岛、长沙7个城市。结合溢价率来看,7块溢价率在5%-15%之间,涉及城市为深圳、杭州、无锡、上海4个城市,其中上海溢价率9%的土地由南昌城投南昌市政公用集团、招商蛇口联合竞拍。长沙、青岛、南京也有城投与全国规模性房企合作获取,但土地溢价率均为0。从涉及城投来看,拿地溢价率高于5%的均为省级/市级AAA城投。从合作房企来看,以国企/公众企业为主,例如华润置地、招商蛇口、中国金茂、万科地产、绿城中国,民企地产仅2家,分别为旭辉集团、仁恒集团。

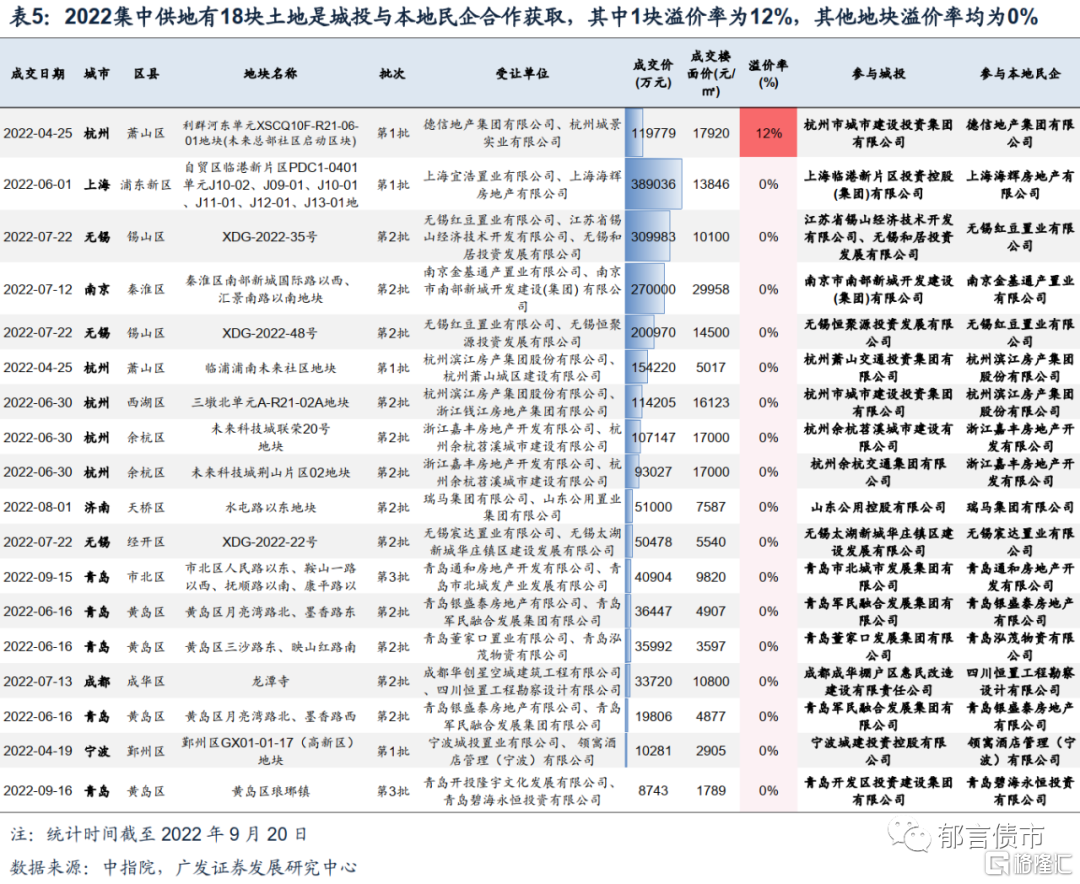

与本地民企合作方面,截至9月20日,2022集中供地有18块土地是城投与本地民企合作获取,分布在杭州、上海、无锡、南京、济南、青岛、成都、宁波8个城市。结合溢价率来看,仅杭州萧山区1块土地溢价率达到12%,由市级AAA平台杭州城投与德信地产合作竞得,该地块距离奥体、亚运村较近,享受亚奥配套辐射,其他17块土地均以底价成交。

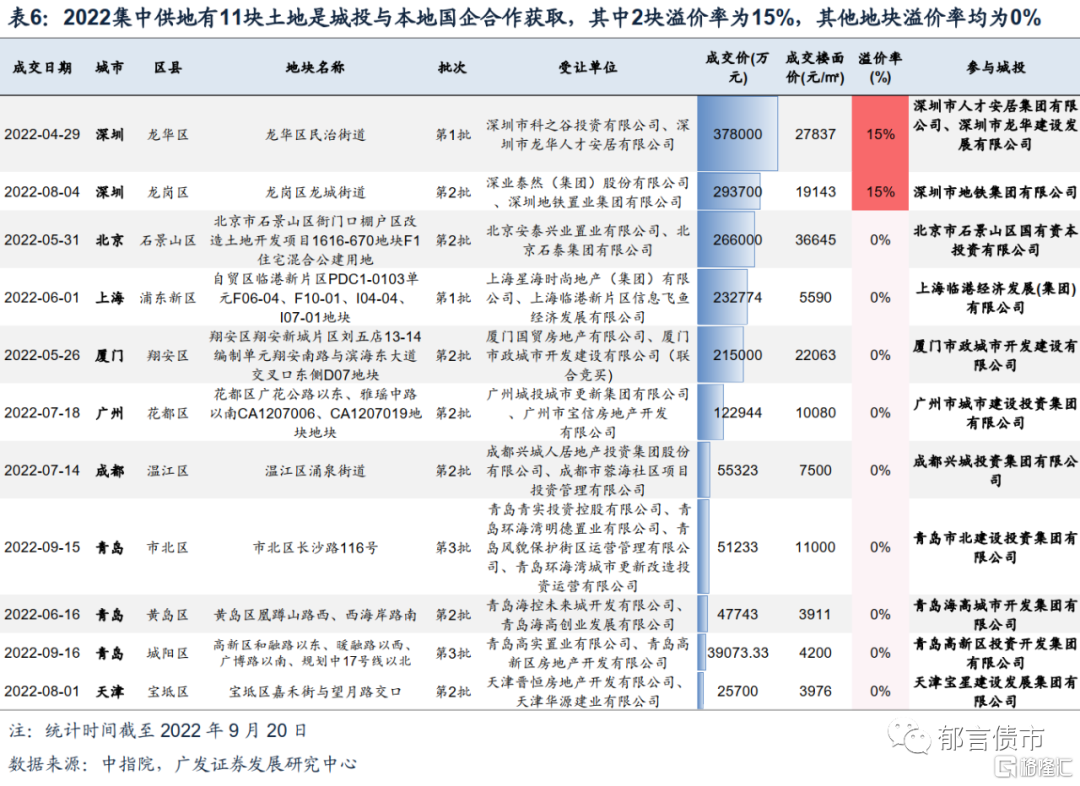

与本地国企合作方面,截至9月20日,2022集中供地有11块土地是城投与本地国企合作获取,分布在深圳、北京、上海、厦门、广州、成都、青岛、天津8个城市。结合溢价率来看,仅深圳龙岗区2块土地溢价率达到15%,其他均以底价成交。

溢价率15%土地的参与城投均为市级AAA平台,一块由市级AAA平台深圳市人才安居集团、非发债城投深圳市龙华建设发展有限公司与深圳国企深圳市科之谷投资竞得、一块由市级AAA平台深圳市地铁集团有限公司与深圳国企深业泰然竞得。

整体来看,22个集中供地城市中,城投、非城投市场化合作方式拿地仍较少,仅占城投拿地的12%。拿地城投以AAA平台为主。分城市来看,深圳、杭州、无锡、上海有部分城投获取土地相对市场化,与全国规模性房企合作,且溢价率高于5%。其中,深圳、杭州、上海整体表现较好,无锡除单一地块溢价率较高之外,多数地块底价成交。长沙、青岛、南京有部分城投与全国规模性房企合作,但均以底价成交。广州、成都、济南、宁波、天津无城投与外地企业合作拍地,主要与本地企业合作。

风险提示:

中指院土拍统计存在误差:本文统计数据来源于中指院,其竞拍人的统计可能存在部分偏差,造成城投、非城投合作案例统计遗漏。

疫情反弹存在不确定性:可能影响土地招拍挂进度,也可能影响城投、房企竞拍土地积极性。