本文來自:王楊策略研究 作者:王楊

摘要

投資要點

展望後續,結合築底期的特徵,中小市值新成長仍是核心主線。

根據披露規則,三季報預吿披露截止日為10月15日,而三季報披露則截止於10月31日,隨着三季報拉開帷幕,將為市場挖掘新成長提供更多線索。

1、底部關鍵詞

5月我們發佈《分化和新生:那些年我們經歷的市場底》,結合股債收益比和剩餘流動性,提出市場進入底部區域,築底期的關鍵詞是分化和新生。

一方面,分化意味着,市場後續機會將體現為結構性;另一方面,新生意味着,抱團明星股陸續退潮,而近2-3年上市的次新股開始醖釀下一批明星股,個股將悄然展開有序上漲。在此期間,“輕指數,重個股”,適合看長做長。

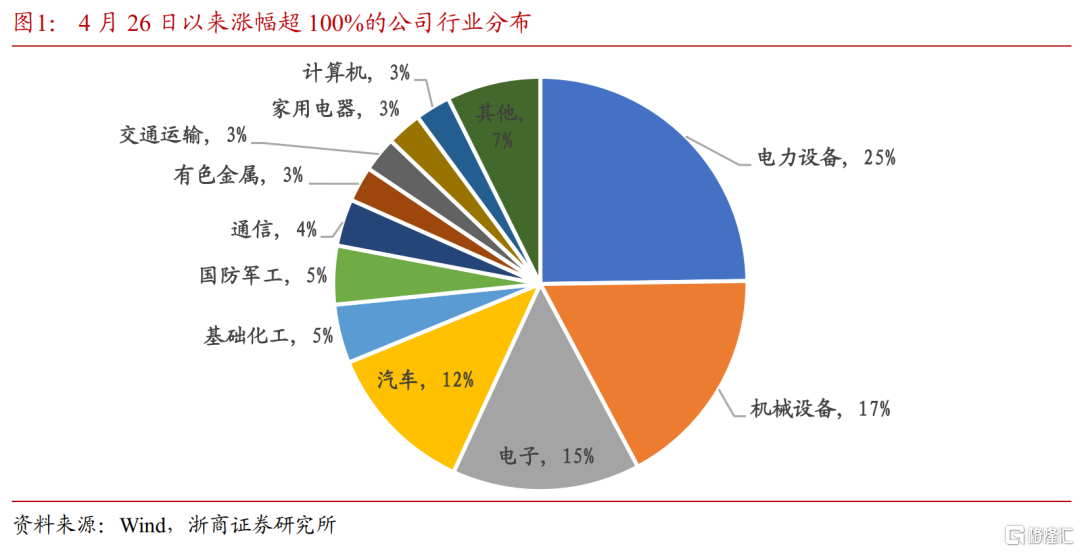

4月26日低點以來,剔除新股影響,109家上市公司漲幅超100%。其中,約41%的公司是2019年以來上市,約79%在4月26日的起漲市值在100億以下,行業上電力設備佔比達25%、機械17%、電子15%、汽車12%等佔比居前,細分賽道上以儲能、機器人、智能汽車、半導體設備材料等新方向為主。

換言之,5月以來,指數震盪,抱團明星股陸續退潮,而以先進製造為主的中小新成長,個股已展開有序上漲,恰恰是築底期的特徵。

2、三季度預測

方法論上,根據統計規律,7月至9月的當年Wind一致盈利預測變化是預判企業三季報強弱的重要參考。邏輯上,7月至9月產業趨勢及公司經營方面的新變化,被市場認知和捕捉到後,大概率直接反映於當年預期的調整。

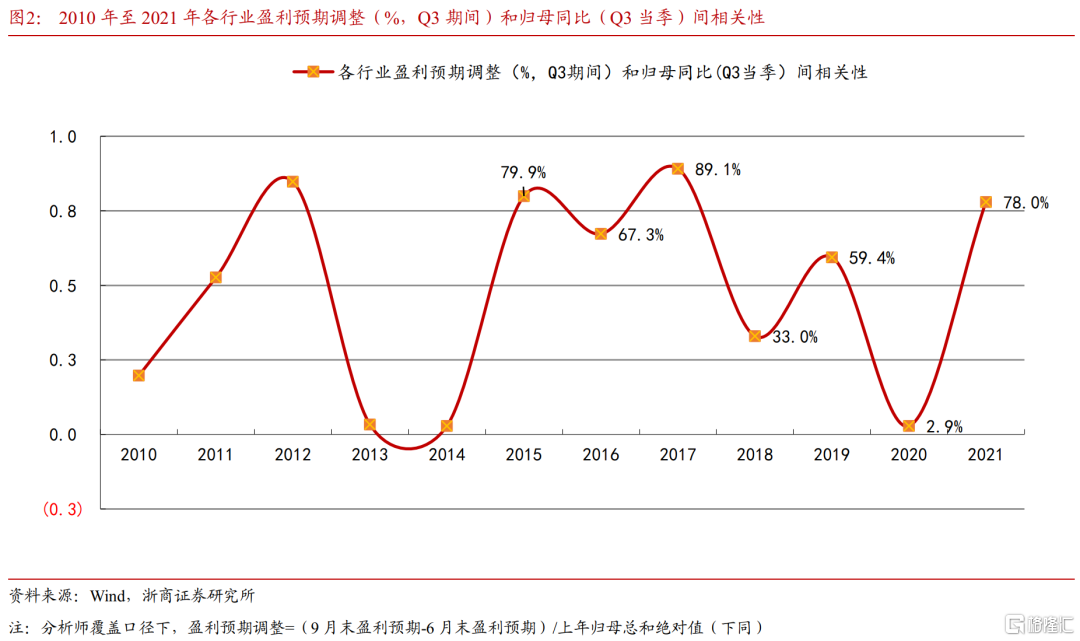

數據上,2010年至2021年期間,分析師覆蓋口徑的整體法統計,各行業Q3期間當年Wind一致盈利預測的調整幅度大概率與Q3歸母增速正相關,換言之,Q3期間盈利預測被上修的行業大概率Q3盈利增速居前。

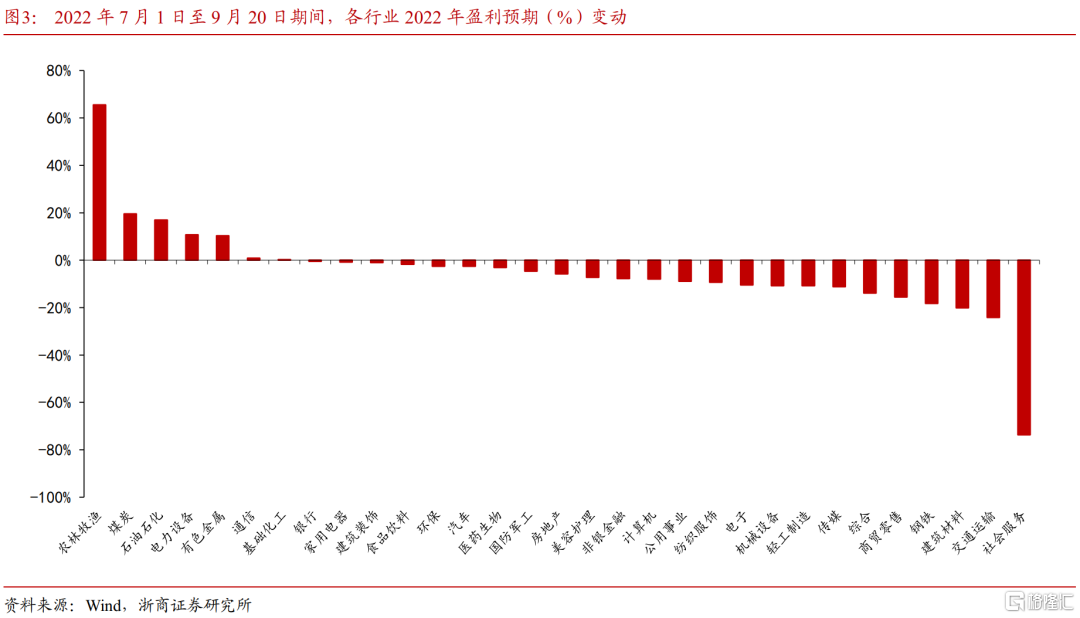

結合2022年Wind一致盈利預測,7月1日至9月20日期間2022年Wind一致盈利預測被上修的行業有農林牧漁、煤炭、石油石化、電力設備、有色金屬。

結合2022年Wind一致盈利預測,7月1日至9月21日期間被上修的細分賽道有,電動車上游、生豬養殖、煤炭、油氣、光伏設備、半導體材料、光伏儲能、電動車中游、工業氣體、光伏下游、航空發動機、電動車下游、稀土磁材、化學原料藥、工控自動化、啤酒、雲計算、車聯網。根據統計規律,這些細分賽道的三季報或大概率增速居前。

進一步剔除增速明顯下滑的賽道,生豬養殖、煤炭、油氣、光伏設備、光伏儲能、工業氣體、光伏下游、航空發動機、電動車下游、化學原料藥等值得重點關注。

3、三季報預吿

截止9月24日有56家上市公司披露三季報預吿,其中大部分為8月以來剛剛上市或即將上市新股,在行業分佈上以先進製造為主,包含電子、電力設備、機械、國防等。

風險提示:疫情反覆超預期;產業進展低於預期。

正文

1、底部關鍵詞

5月我們發佈《分化和新生:那些年我們經歷的市場底》,結合股債收益比和剩餘流動性,提出市場進入底部區域,築底期的關鍵詞是分化和新生。

一方面,分化意味着,市場後續機會將體現為結構性;另一方面,新生意味着,抱團明星股陸續退潮,而近2-3年上市的次新股開始醖釀下一批明星股,個股將悄然展開有序上漲。在此期間,“輕指數,重個股”,適合看長做長。

5月以來,指數震盪,抱團明星股陸續退潮,而以先進製造為主的中小新成長,個股已展開有序上漲,恰恰是築底期的特徵。本批明星股中,近三年次新佔比高,市值小,行業集中在儲能、機器人、智能汽車、半導體設備材料等新方向。具體來看,4月26日以來,剔除新股上市影響,約109家上市公司漲幅超100%。其中,約41%的公司是2019年以來上市,約79%在4月26日的起漲市值在100億以下,行業上電力設備佔比達25%、機械17%、電子15%、汽車12%等佔比居前。

我們認為,展望後續,結合築底期的特徵,中小市值新成長仍是核心主線。根據披露規則,三季報預吿披露截止日為10月15日,而三季報披露則截止於10月31日,隨着三季報拉開帷幕,將為市場挖掘新成長提供更多線索。

2、三季度預測

我們將結合Wind一致盈利預測和三季報之間的相關性規律,對各行業和核心賽道的三季報進行前瞻。具體而言,7月至9月的盈利預期的變化是預判企業三季報強弱的重要參考。

一方面,定性層面,隨着三季度的展開,產業趨勢及公司經營方面出現的一些新變化、新發展,在被市場認知和捕捉到後,大概率直接反映於當年預期的調整。

另一方面,定量層面,2010年至2021年期間,在分析師覆蓋口徑下,我們以整體法對各行業Q3期間盈利預期調整幅度(當年度),以及Q3歸母淨利潤增速(單季度)進行統計,並計算兩者間相關性。

其中,盈利預期調整幅度(%)定義為,分析師覆蓋口徑下,7月1日至9月30日期間,“各公司Wind一致盈利預期變動總和(當年,億元)”與“各公司上年歸母總和絕對值(億元)”之商。

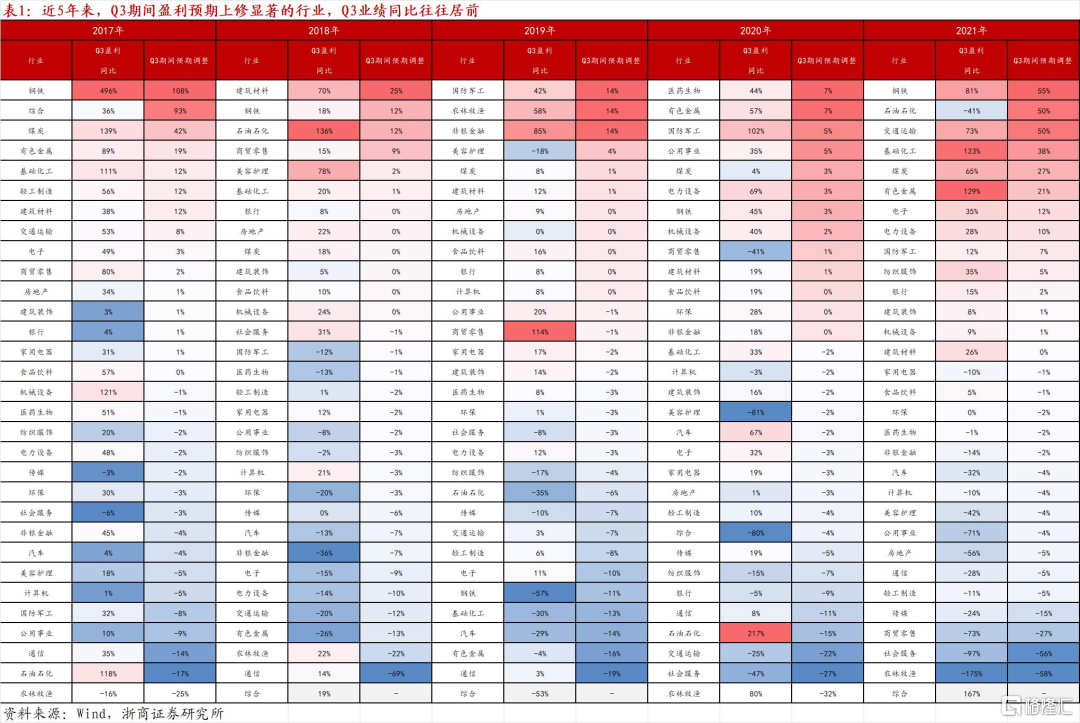

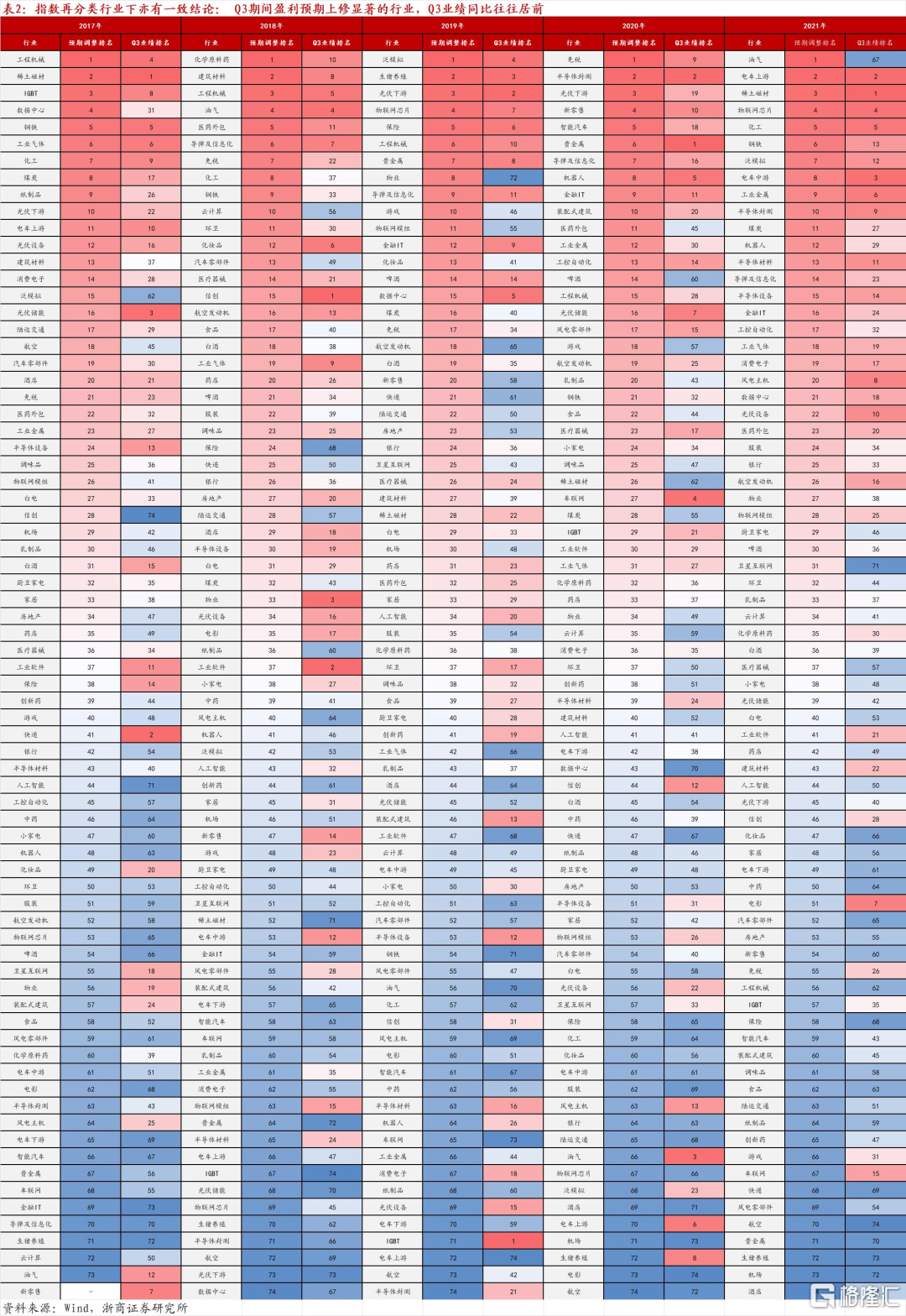

從統計結果來看,Q3期間盈利預期明顯上修的行業,有較大概率Q3業績增速亮眼。從具體數據來看,各年內各行業Q3期間盈利預期調整幅度均與Q3歸母增速正相關,且就2015年以來歷史來看,在2015年(80%)、2016年(67%)、2017年(89%)、2019年(59%)、2021年(78%)多年份下,兩者間展現出了較強的相關性。因此,Q3期間盈利預期的調整,或成為各行業三季度業績前瞻的重要工具。

對應到一級行業,統計今年7月1日至9月20日期間2022年Wind一致盈利預測的調整情況,結果顯示農林牧漁、煤炭、石油石化、電力設備、有色金屬被上修,結合統計規律這些行業的三季報盈利增速或相對亮眼。

對指數再分類後,進一步下沉至細分賽道,近五年來“Q3期間盈利預期大幅上修的行業,當年Q3歸母增速往往居前”的規律依然成立。

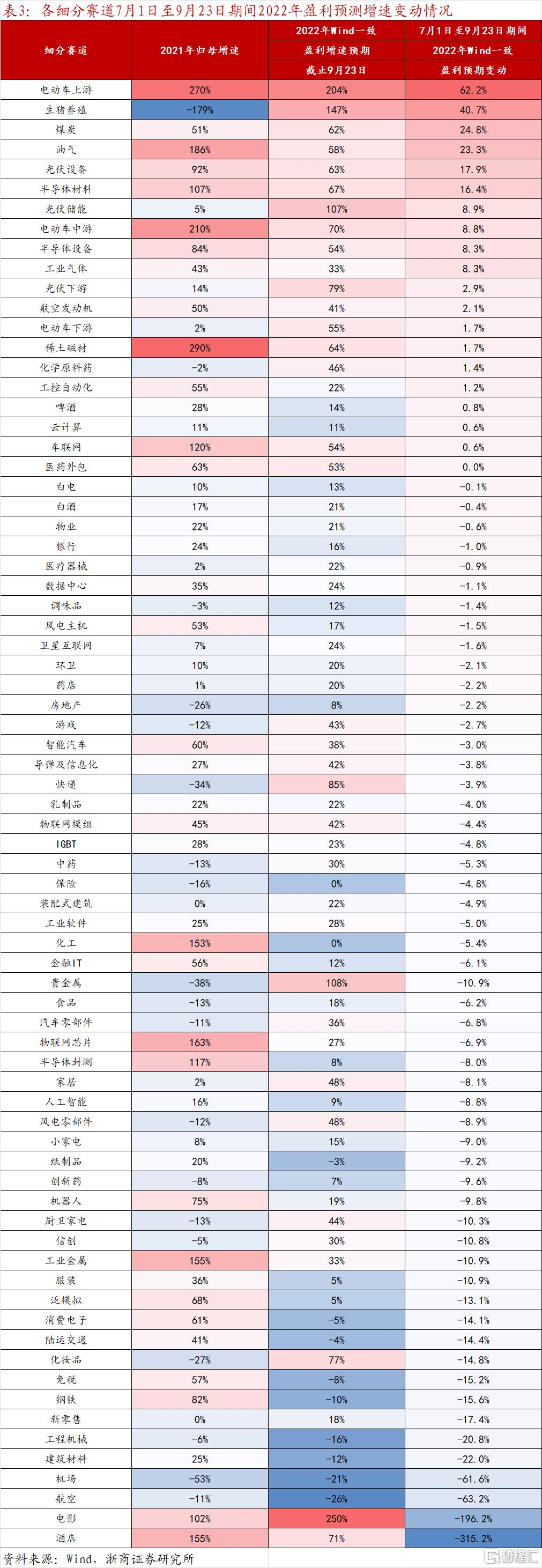

結合2022年Wind一致盈利預測,7月1日至9月23日期間被上修的細分賽道有,電動車上游、生豬養殖、煤炭、油氣、光伏設備、半導體材料、光伏儲能、電動車中游、工業氣體、光伏下游、航空發動機、電動車下游、稀土磁材、化學原料藥、工控自動化、啤酒、雲計算、車聯網。根據統計規律,這些細分賽道的三季報或大概率增速居前。

進一步剔除增速明顯下滑的賽道,生豬養殖、煤炭、油氣、光伏設備、光伏儲能、工業氣體、光伏下游、航空發動機、電動車下游、化學原料藥等值得重點關注。

3、三季度預吿

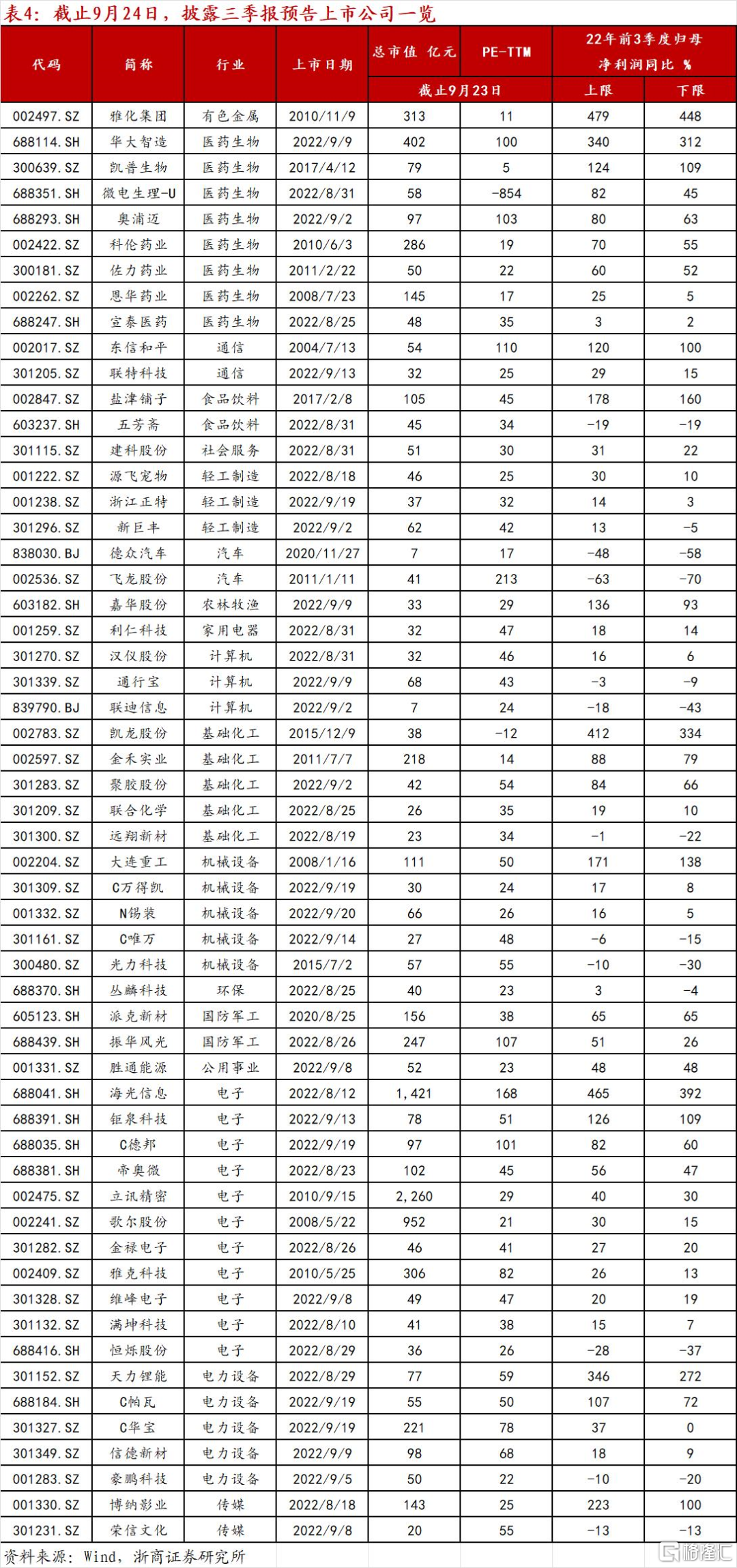

截止9月24日有56家上市公司披露三季報預吿,其中大部分為8月以來剛剛上市或即將上市新股,在行業分佈上以先進製造為主,包含電子、電力設備、機械、國防等。

風險提示

疫情反覆超預期;產業進展低於預期。

More Content