本文來自:堯望後勢 作者:張啟堯

前言:今年“新能源”與“舊能源”齊頭並進,在此過程中不少人基於一個是成長一個是價值、一個是新興行業一個是傳統產業的認知,認為其風格對立衝突。但我們認為,“新舊”能源並非非此即彼、非黑即白。過度強調“新能源”的成長性而忽視“舊能源”的高景氣、或者過度強調“舊能源”的不可替代性而忽視“新能源”的趨勢性都不可取。至少在當前乃至未來較長的一個階段內,“新舊”能源邏輯並不對立,反而在很大程度上相互契合、交相輝映。

一、“新能源”:高油價+能源安全+技術革新下大勢所趨

近年來國際政治經濟環境不斷動盪,新冠疫情和俄烏衝突進一步導致各國聚焦產業鏈的安全性。其中,能源安全是“底線思維”下的重中之重,能源自主是經濟發展和民生穩定的保障。

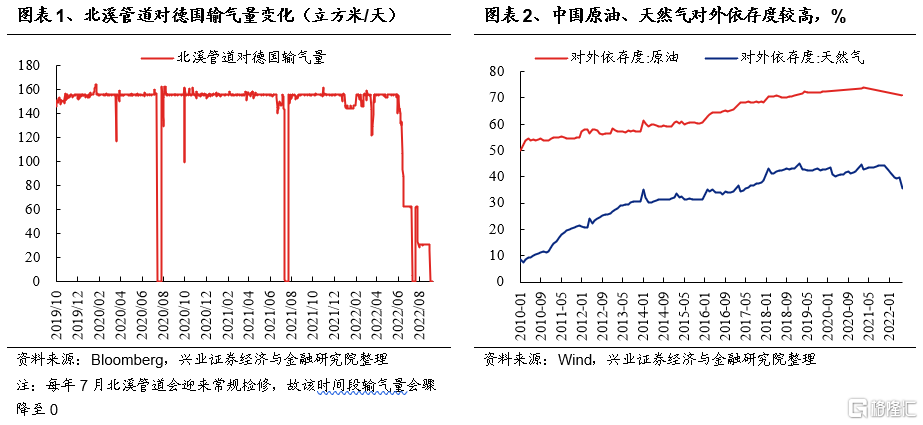

以高度依賴俄羅斯天然氣的德國為例,俄烏衝突以來,受“北溪-1”管道輸氣量驟降的影響,能源價格飆升使德國經濟增長和國內政治局勢都面臨極大的挑戰。一方面,不斷創新高的電力價格加重了汽車、化學制品和鋼鐵等能源密集型的工業企業的負擔。另一方面,日益嚴重的“缺電”現象也顯著拖累居民正常生活。

考慮到我國能源極高的對外依存度,面對全球日益複雜的政治環境,減少過度依賴能源進口所產生的安全隱患是確保經濟良好發展、社會穩定的關鍵,因此,大力發展清潔能源科技、減少舊能源的對外依存度、維持能源安全已是必然選擇。

與此同時,地緣衝突、“綠色通脹”系統性抬高油價中樞,有望加速“新能源”發展進程:

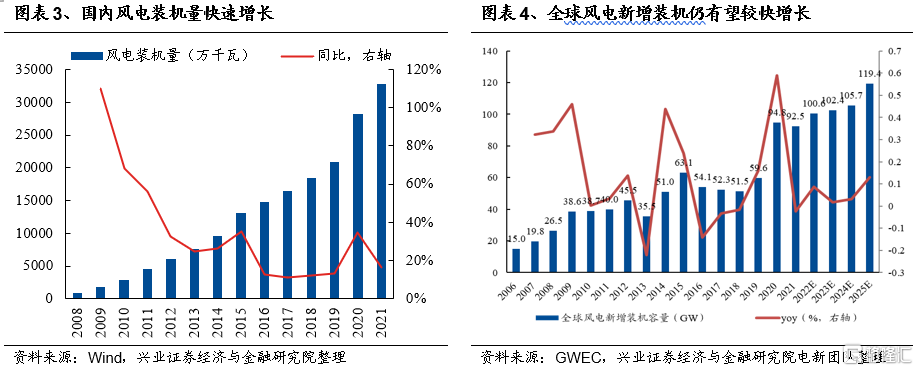

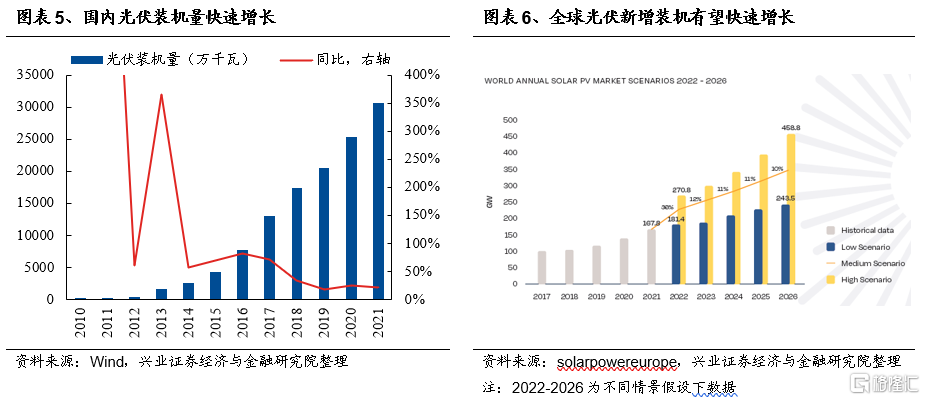

供給端:效率持續改善,風光裝機已在爆發式增長,未來仍有廣闊空間。

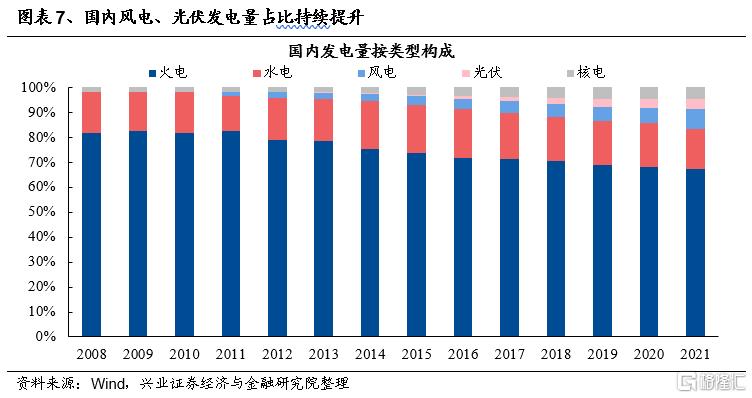

從裝機量來看,隨着國內大力推動風電和光伏裝機量提升,2010年至2021年,風電和光伏裝機量年化增長率高達22.2%、83.9%;從發電量來看,截至2021年風電和光伏發電量佔比為7.89%、3.93%。根據發改委等九部門印發《“十四五”可再生能源發展規劃的通知》,要求2025 年可再生能源年發電量達到 3.3 萬億千瓦時左右,新能源發電還有三倍左右的增長空間。根據興證電新團隊測算,2021-2025年,光伏裝機量為CAGR為25%。

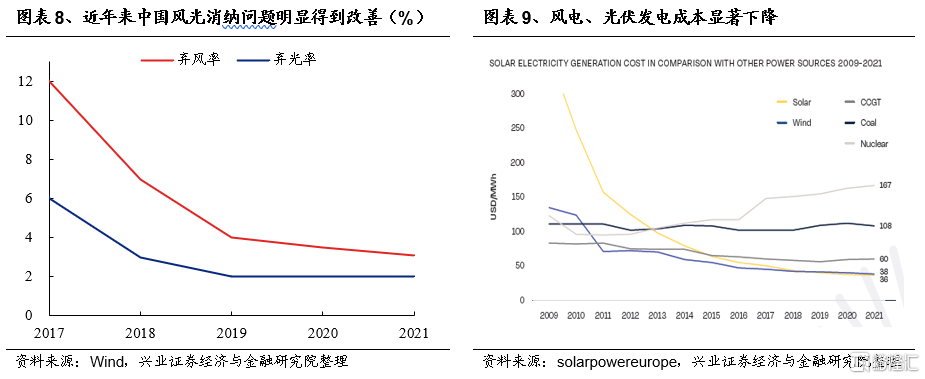

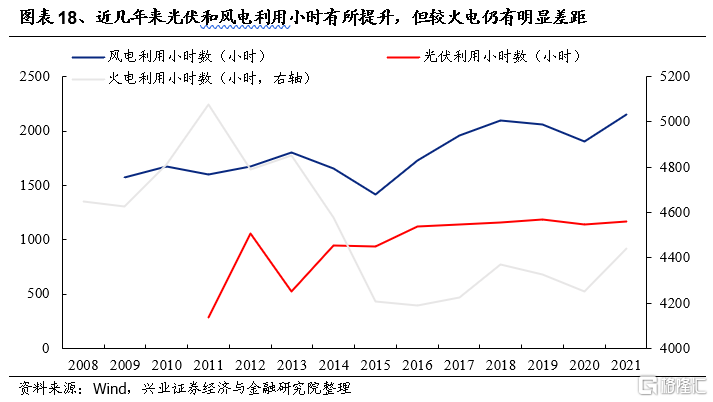

並且,隨着技術逐漸迭代,新能源發電效率明顯改善,未來有望打破“不可能三角”。根據中國人民大學應用經濟學院院長鄭新業提出的“不可能三角”模型,能源的清潔、穩定和廉價三者不可能同時兼顧,例如清潔能源的穩定型較差,且發電成本遠高於化石能源。但在政策扶持、技術創新下,近年來我國清潔能源的穩定性和經濟性均有顯著提升。具體而言,一方面,隨着特高壓和儲能技術的日新月異,新能源發電在時間和空間上不均勻分佈的問題有所緩解;另一方面,規模經濟效應、技術進步、生產經驗的提升使風電、光伏發電成本不斷下降。

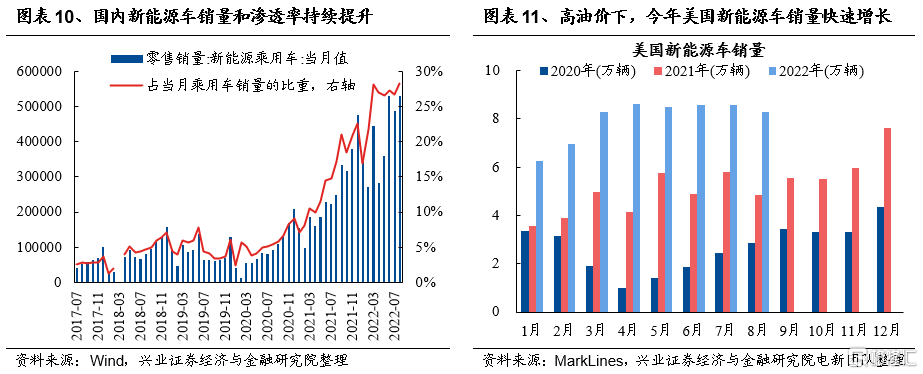

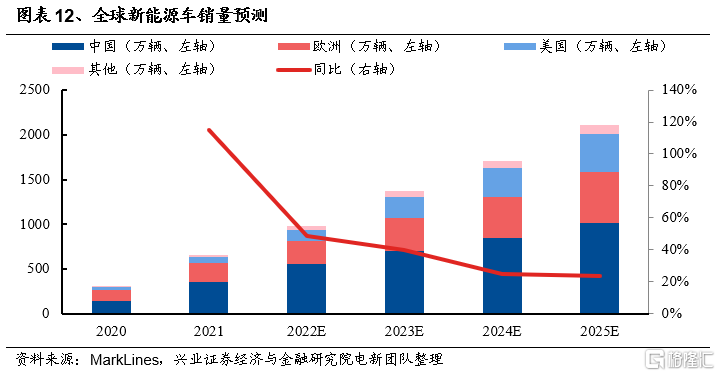

消費端:政策推動+高油價下,新能源車需求強勁。中國是全球最大的新能源車市場,2022年Q1中國銷量佔全球銷量的59%。2022年8月,中國新能源車銷量同比增長111.4%、環比增長9%,滲透率增至28.3%。歐洲是當下全球補貼力度最大地區,2035年歐盟境內將停止銷售燃油車及混合動力汽車;2022Q1,歐洲新能源車滲透率15%。美國政府簽署行政令設定美國到2030年零排放汽車銷量佔新車總銷量50%的目標,集中發力新能源車基礎設施,2022Q1美國新能源車滲透率6.29%。

此外,發展“新能源”也是推動中國產業結構優化升級的要求。參考90年代互聯網興起,不僅帶動美國經濟重心以信息技術為主,也提升傳統工業、農業生產效率。類似的,新能源技術是一種轉化型技術,具有快速自我創新和強烈滲透性的特點,可以作為新的技術基礎武裝其他技術和產業,比較典型的例子就是新能源車帶動了智能駕駛產業的發展。此外,對於傳統產業而言,新能源革命或將帶來類似於“供給側改革2.0”的機會,加速高耗能行業中的中小企業出清。

二、“舊能源”:短期難替代,“綠色通脹”更抬升價格中樞

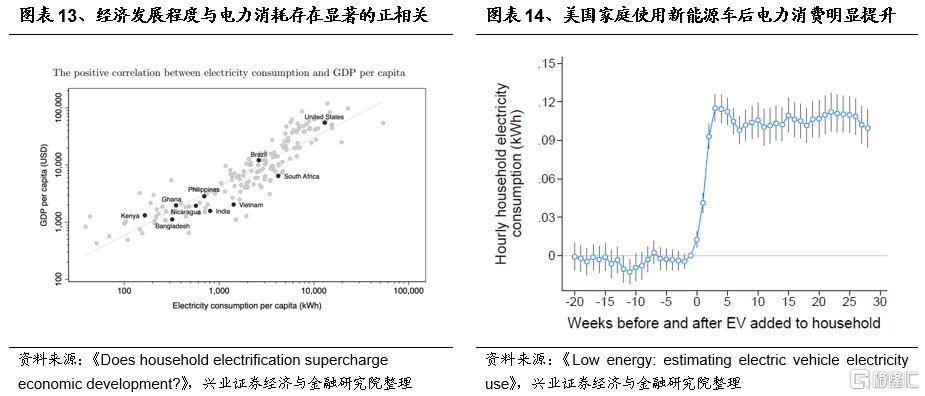

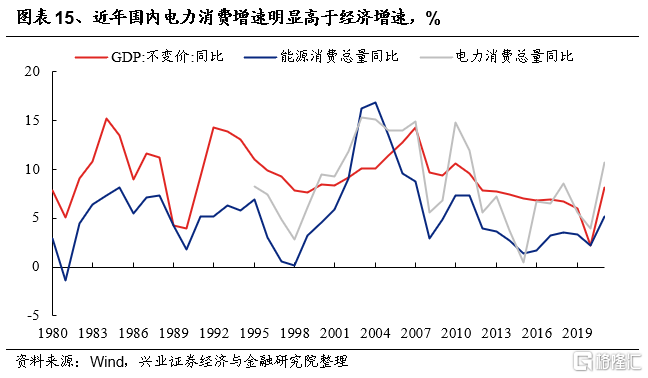

一方面,經濟的增長、電氣化的推進正提出更加的強烈的能源、電力消費需求,“新能源”的增長難以滿足,必需由傳統化石能源來填補。經濟發展程度與電力消耗存在顯著的正相關。對於國內,隨着大規模的城鎮化進程逐步進入尾聲,過去數年全社會用電量增速基本圍繞GDP增速波動。但2020年以來,隨着國內新能源車銷售、使用的快速提升,國內電力消費增速明顯高於經濟增速。而這一部分多出來的電力消費需求光靠“新能源”的增長難以滿足,必需由傳統化石能源來填補。因此,至少在短期內,從某個層面上來講,“新能源”的發展離不開“舊能源”的支撐。

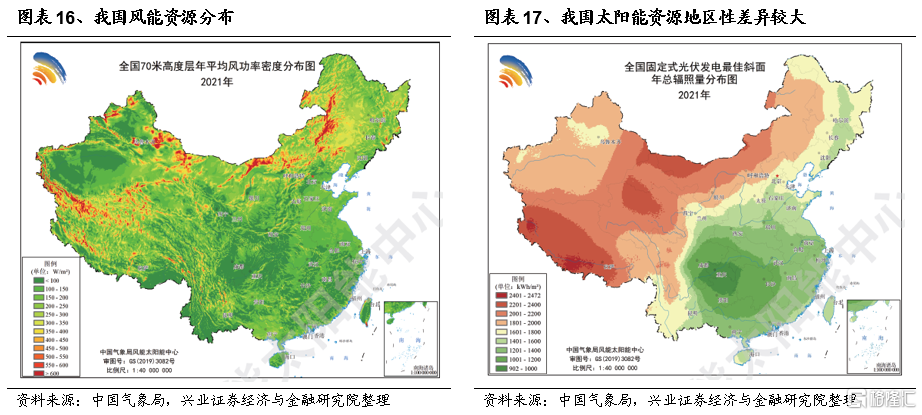

另一方面,風電、光伏等新能源本身的侷限性,也令未來較長一個階段內傳統能源地位難以被代替。風電、光伏存在對天氣依賴性較大,波動性大,且在時間和空間上分佈不均衡的特徵。我國太陽能總輻射資源豐富,總體呈“高原大於平原、西部乾燥區大於東部濕潤區”的分佈特點,這決定了在儲能、輸電技術取得顯著的突破前,以火電為代表的傳統能源仍具有不可替代的地位。

此外,全球能源“供給側改革”將導致能源價格波動中樞提升、漲價彈性更強。新能源替代傳統能源的時代進程中,雖然10年甚至30年之後全球仍難以實現碳中和,但產業趨勢已經明確,傳統能源的新增供給將更加剋制。

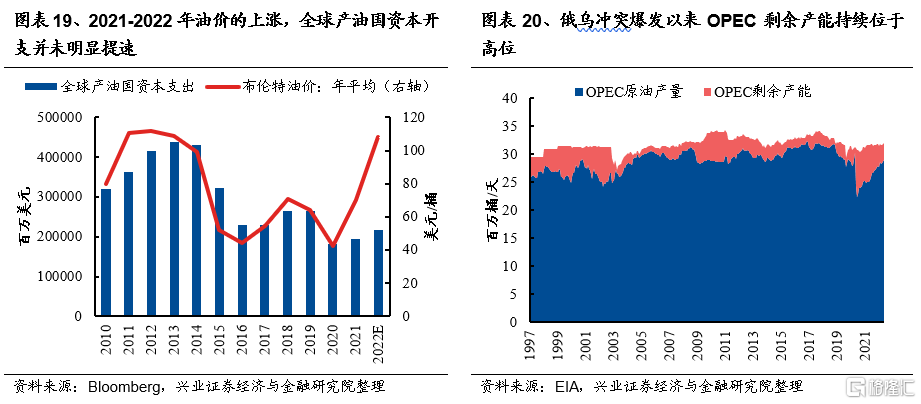

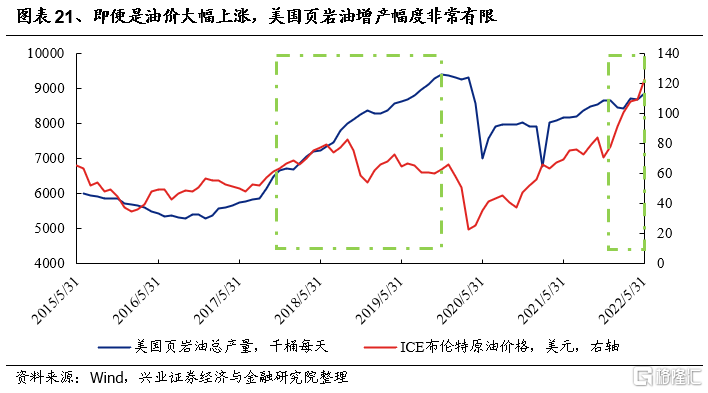

跟以往相比,本輪油價上漲的過程中,全球產油國資本支出並未提速、OPEC原油和美國頁巖油增產明顯不足。以前,隨着每一輪油價的上漲,產油國的資本開支便加大。這次2021-2022年油價的上漲,全球產油國新增資本開支並不明顯。

俄烏衝突爆發後,油價快速上漲,但是,OPEC剩餘產能仍持續位於高位。另外,本輪油價快速上漲,但是在拜登政府主張的發展新能源趨勢之下,美國頁巖油增產幅度非常有限,這與2017-2018年的情況完全不同。

展望未來數年,能源價格仍將會隨着全球經濟週期而波動。當歐美經濟衰退時,油價也會下跌,但是,一旦等到主要經濟體開始新一輪貨幣政策放水時,能源等週期行業的漲價彈性會比以往更強。

三、小結

對於“新能源”:1)近年來國際政治經濟環境不斷動盪,新冠疫情和俄烏衝突進一步導致各國聚焦產業鏈的安全性。其中,能源安全是“底線思維”下的重中之重,能源自主是經濟發展和民生穩定的保障。2)與此同時,地緣衝突、“綠色通脹”系統性抬高油價中樞,更有望加速“新能源”發展。3)此外,發展“新能源”也是推動中國產業結構優化升級的要求。高油價+“雙碳”+能源安全+技術革新下,“新能源”發展已是大勢所趨。

對於“舊能源”,一方面,經濟的增長、電氣化的推進正提出更加的強烈的能源、電力消費需求,“新能源”的增長難以滿足,必需由傳統化石能源來填補。另一方面,風電、光伏等新能源本身的侷限性,也令未來較長一個階段內傳統能源地位難以被代替。此外,全球能源“供給側改革”將導致能源價格波動中樞提升、漲價彈性更強。

因此“新舊”能源並非非此即彼、非黑即白,過度強調“新能源”的成長性而忽視“老能源”的高景氣、或者過度強調“老能源”的不可替代性而忽視“新能源”的趨勢性都不可取。我們認為,至少在當前乃至未來較長的一個階段內,“新舊”能源邏輯並不對立,反而在很大程度上相互契合、交相輝映。

風險提示

1、美聯儲收緊超預期,或加深全球衰退,對“新舊”能源需求形成衝擊;

2、“新能源”發展政策倒退。當前美歐對俄製裁導致人為的能源短缺,導致多國推遲原先的“碳排放”目標,或導致“新能源”發展放緩;

3、對俄製裁超預期放鬆,或導致能源價格回落。

More Content