上週,OPEC+意外決定在10月將減產10萬桶/日,全然不顧歐美各方的訴求與壓力。

而此前8月剛剛同意將9月產量增加10萬桶/日,創下1982年引入配額制以來最小的增幅,遠低於市場預期的30-40萬桶。這還是拜登親自下場,遠赴沙特苛求增產的大背景發生的。OPEC+在壓力VS利益面前,堅定選擇了後者,根本就不把美國放在眼裏。

沙特“專注、先發制人和主動”的努力背後是石油輸出國們意識原油市場已經處在一個危險脆弱的局面。WTI原油從今年3月8日的130.5美元一度跌至近日的85美元,跌幅已經高達35%,抹去俄烏衝突以來所有的漲幅。

俄烏戰爭從2月24日開始至今,已經超過半年之久。目前,戰況膠着,對石油供給擾動的影響力邊際大幅鋭減。原油從6月以來的持續大跌,其實是在交易全球經濟衰退的邏輯,即需求側出現的大問題。

接下來,國際油價會如何演繹?會重演2008年的崩潰式行情嗎?

01

油價暴跌史

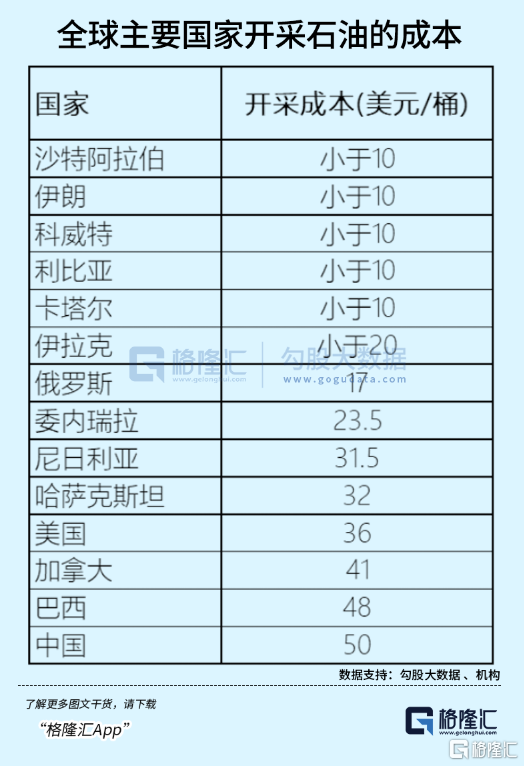

OPEC組織成立於1960年,有5位創始成員國,分別為沙特、伊朗、伊拉克、科威特、委內瑞拉,後陸陸續續發展壯大成13個成員國。OPEC國家擁有世界已經探明石油儲量的80.4%,而沙特是世界第一大石油出口國,石油產量以及儲量世界第三,且石油開採成本幾乎最低,擁有OPEC領導者的話語權。

非OPEC成員國一共有11個,主要由俄羅斯領導,且後者是世界第三大石油和其他液體生產國,僅次於美國和沙特。2016年,OPCE和非OPEC最終艱難達成協議,組建OPEC+。但產油國之間的相愛相殺重來就沒有斷過。

在一些重大事件驅動下,國際油價的脆弱性會非常明顯。

歷史上,全球高油價之後,至少有超過5次的回撤幅度超過50%,包括2020年、2014-2015年、2008年、1997-1998年、1985-1986年等。

2020年短短5個月,原油高點回撤超過80%,是石油歷史上最動盪、最混亂的時期。在當年3月5日之前,受新冠疫情逐步蔓延的衝擊,原油市場已經從高位下跌了26.6%。3月6日,沙特力推的進一步減產提議遭到俄羅斯抵制,OPEC與非OPEC產油國談判宣吿破裂,沙特迅速通過降價增產打響原油價格戰。6日當天WTI油價大跌10%,9日迎來史詩級暴跌,跌幅高達27%。

2014-2016初,WTI原油從107美元一路狂瀉至26美元,最大跌幅超過74%。

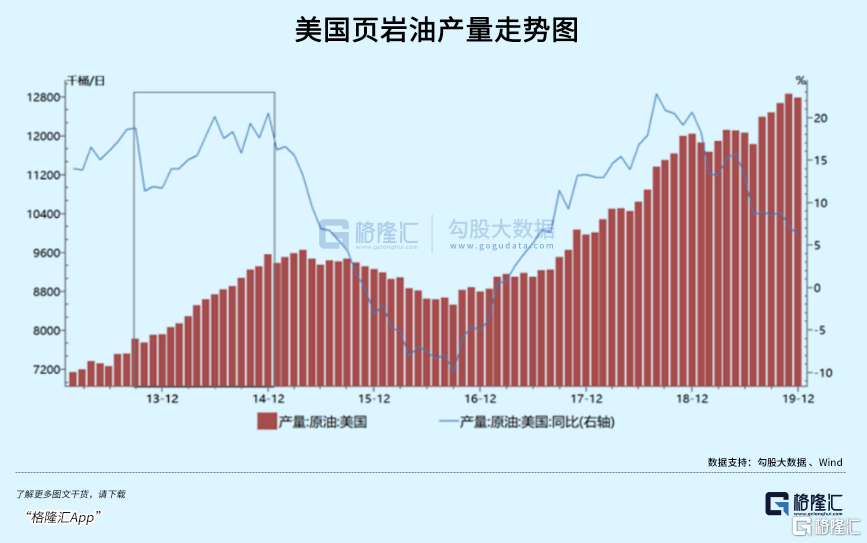

從2014年開始,全球經濟復甦的勢頭明顯放緩,油價承壓持續下行。而在此背景下,美國的水平鑽井和水力壓裂技術有所革命性突破,頁巖油產量出現井噴。2014年,美國原油日均產量達到870萬桶,同比增長120萬桶,為1900年統計該數據以來最高值。按百分比計算,當年同比增長16.2%,為1940年以來增長最快的一年。

面對2014年油價的大跌,沙特為首的OPEC不為所動,並沒有減產應對。因為美國、俄羅斯為首的產油大國紛紛增產,會搶佔OPEC減產的市場份額。2015年,沙特不再忍耐,依仗着自己成本最低,開啟“發汗療法”——油價下跌時採取報復式增產措施,追殺美國頁巖油,逼迫其原油減產。

最終,原油市場同樣經歷需求和供給的雙殺,價格狂瀉至26美元,後來OPEC、非OPCE、美國紛紛減產,疊加全球經濟復甦,油價才企穩回升。

1997-1998年,WTI原油從26.8美元狂瀉至10.35美元,跌幅高達61%。

1997年,索LS大戰泰國央行,但後者敗北,於7月2日放棄固定匯率制。至此,泰國的匯市、股市、債市、樓市遭遇史無前例的暴跌。泰國的危機蔓延至整個東南亞,引爆亞洲金融危機,進而影響到全球經濟的增長。

當年11月,在雅加達召開的OPCE會議上,沙特反對成員國減產倡議,反而宣佈增產,回擊OPEC內部的委內瑞拉、尼日利亞等國,後者在前幾年通過超限增產搶走了沙特的市場份額。原油市場再度遭遇雙殺。其實,1985-1986年亦是如此。

以上油價崩潰慘案中,沙特能夠把握全球經濟下行需求預期減少的時期下,通過“增產保額”的策略打壓油價使其崩潰,逼迫對手回到談判桌上,且要維持自己的強勢出口地位和份額。只不過,每次大暴跌對手不一樣,有時候是俄羅斯,有時候是美國,有時候是OPEC內部的成員國。

但原油歷史上的超級大暴跌,唯獨2008年有些不一樣。那一次沙特為首的OPEC沒有增產,也沒有打價格戰,而是由於全球性的金融危機導致需求崩潰式下滑導致的。

02

重現2008?

2008年原油市場暴跌之前,曾於當年7月拿下147美元/桶的歷史最高水平,相較於2001年底上漲超過700%,是一段妥妥的超級牛市行情。

2001年底至2006年8月,WTI原油從16.7美元一路飆升至78美元,漲幅高達360%以上。這是原油30年上漲持續時間最長、漲幅最大的階段。而這一波大漲,最主要的邏輯是中國經濟的騰飛拉動全球經濟快速增長。

2001年-2007年,全球經濟增速從2.45%一路上漲至5.56%,其02-07期間平均增速高達4.5%。其中,中國在2002-2007年經濟同比增速分別為9.13%、10.04%、10.11%、11.39%、12.72%、14.23%。中國經濟的快速崛起,對原油的消耗量從2001年的480萬桶/日飆升至2006年的740萬桶/日,原油依存度從18.37%飆升至43.05%。

全球原油需求連續6年增長,而供給端保持相對緊平衡,讓油價一飛沖天。

2007年初到2008年7月,WTI從50美元左右一路飛衝至147美元,漲幅將近200%。

一方面,原油需求依舊火熱,尤其是2007年全球經濟增速高達5.6%,創下過去50年全球增速最快的一年。另一方面,伊朗核問題在2007年持續惡化,伊朗方面拒接執行聯合國方面的制裁決議。還有貨幣層面,美聯儲於2007年8月開始持續降息,從5.25%降至2008年7月的2%,短短一年降息325個基點,助推了全球大宗商品市場的投機炒作之風。

後來,美國爆發了次貸危機,引爆全球金融危機。幾乎所有國家都不能倖免於難,經濟持續放緩,原油需求持續下降,油價崩潰,短短5個月跌幅超過76%。

今年原油市場,會不會重複2008年式的悲劇?

從2020年5月至今,原油市場紮紮實實走出了一波超級牛市,從6.5美元一路衝高至130.5美元,期間最大漲幅1900%。這是供需層面的戴維斯雙擊。供給端,OPEC+在原油崩潰之後果斷行動,採取大幅的減產行動。另外,俄烏戰爭擾亂全球原油供給市場,給予油價上漲強心劑。需求端,在全球央行持續大規模的財政赤字以及貨幣放水之下,經濟得以快速修復與復甦。

當然,供需兩端只是原油市場暴漲的阿爾法。而貨幣層面的超級天量放水,才是原油大漲的貝塔。

從6月至今,原油市場上漲的底層邏輯可以説反轉了。一方面,原油供給端相對穩定,雖然OPEC已經開始小幅減產穩油價的嘗試。另一方面,現在主導油價的需求端出了問題,且可能越來越差。

先看高通脹。歐元區8月通脹持續攀升至9.1%,再創有記錄以來歷史最高。其中,愛沙尼亞25.2%,立陶宛21.1%,拉脱維亞20.8%,荷蘭13.6%,斯洛伐克13.3%,斯洛文尼亞11.5%,希臘11.1%,比利時10.5%,西班牙10.3%,葡萄牙9.4%,奧地利9.2%,意大利9%,愛爾蘭8.9%……

美國方面,7月通脹8.5%,小幅低於6月的9.1%,仍然處於40年非常之高的水平。

為了抗擊通脹,美聯儲採取40年來最為激進的貨幣轉彎。今年以來,已經連續4次大幅加息,加息幅度高達225個基點。接下來的9月,加息75個基點的概率已經超過80%。歐央行也一樣,被迫大幅降息,7月已經加息50個基點,9月再度加息75個基點,後者創下20餘年來最大單次加息。另外,美聯儲從9月開始正式縮表950億美元,歐央行的縮表計劃傳言也會在年底討論。

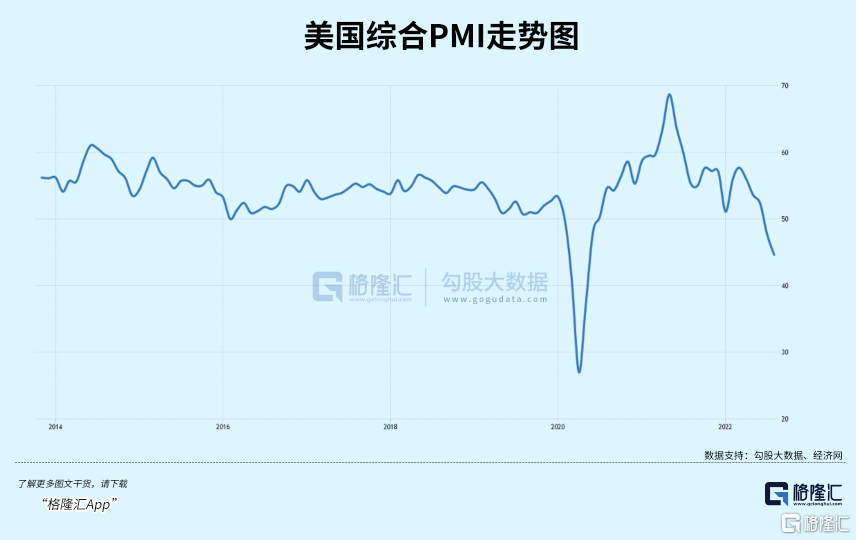

如此之高的通脹,疊加如此激進的貨幣的轉彎,對歐美經濟的衝擊無疑是巨大的。從今年7月開始,歐美製造業PMI、非製造業PMI、服務業PMI等多項前瞻性指標均呈現大幅下滑狀態,多數指標已經滑向50榮枯線以下。比如,美國8月綜合PMI為44.6,而6月還有52.7。

在我看來,在創40年高通脹+大幅度加息縮表+新冠疫情持續肆虐+俄烏地緣政治危機等大背景下,海外經濟下半年大概率將持續衰退,且可能是嚴重衰退。

這並不是我一個人的觀點。曾準確預測2008年金融危機而被稱為“末日博士”的努里爾·魯比尼在7月25日接受採訪時表示,美國面臨上世紀70年代式滯脹和2008年式債務危機的結合體,即滯脹性債務危機,所以最終可能比70年代和全球金融危機情況還要糟糕。而認為衰退將是短暫而輕微的完全是“純粹的妄想”。

春江水暖鴨先知,企業和企業家對經濟環境的變化最為敏感。6月21日,特斯拉創始人馬斯克稱,“美國經濟衰退可能很快到來,雖然這不是確定會發生的事情,但我認為短期發生的可能性非常大。”7月1日,Facebook創始人扎克伯格警吿員工:如果我不得不打賭,我會説這可能是我們最近歷史上見過的最嚴重的經濟衰退之一。

無獨有偶,中國科技巨擘華為創始人任正非在8月22日稱,對於全球經濟而言,未來十年應該是一個非常痛苦的歷史時期,全球經濟會持續衰退。華為要追求活下去,將改變思路和經營方針,從追求規模轉向追求利潤和現金流,保證渡過未來三年的危機。

當然,全球主流央行,尤其是歐美為了遏制通脹,開啟超大規模的加息,讓全球貨幣流動性持續緊張,美元指數已經攀升110大關,創下20年新高,拉開了金融風暴的警笛。這對於原油市場也會有貨幣層面的利空。

03

尾聲

綜合原油需求以及貨幣的角度看,如果不利的形勢還沒有得到有效改觀,未來油價還是有一定概率重演2008年式的崩潰行情的。當然,前提條件之一還包括原油的供給端,如果OPEC前瞻性預判為了穩油價,提前出手大大減產,自然也會減輕油價向下的牽引與壓力。

此外,俄烏衝突如果接下來擴大化,諸如扎波羅熱核電站出事,也都會加劇油價的變數。油價具體會怎麼演繹,還需要密切跟蹤供給、需求、庫存、貨幣、全球其他金融市場等相關指標。

但現在從大需求的邏輯上看,油價確實是不樂觀。這亦是OPEC+10月開始小幅減產的邏輯,沙特們或許已經看到了油價的危險與脆弱。

More Content