本文來自: 宏觀亮語 ,作者:解運亮團隊

核心觀點

全球通脹:上半年全球通脹依舊向着惡化方向演變。今年上半年全球通脹普漲態勢繼續蔓延,向着惡化方向演變。從整體上看,發達經濟體的通脹形勢比新興經濟和發展中經濟體的水平更嚴峻,發達經濟體對發展中經濟體的通脹傳導壓力增加。此外,多數經濟體的能源項一同上升、漲幅居前,表明這一輪平均通脹水平的變化更多是以能源項通脹為主導因素來驅動。為構建全球通脹傳導路徑,我們選擇美國作為通脹傳導路徑的構建起點,主要是因為:1)美元具有獨特的國際支付地位,2)美國政策刺激的時點較早且力度最大,3)美國國內滯後的供給端造成嚴重的供需裂口。

經濟體間兩大傳導:一是大宗商品貿易的價格傳導,一是跨境資本流動影響貨幣供應量。1)在國際貿易渠道上,美國進、出口差距拉大,超發貨幣大量留在非美經濟體。美元外溢和能源市場供需失衡共同抬升以美元計價的國際大宗商品價格。在國際貿易中,大宗商品進口國會最先受到價格上漲的影響。國際市場原材料價格上升後傳導到國內,就會引發經濟體的通貨膨脹。2)在資本流動上,資本流動增加時,大量外幣要兑換本幣,對本幣的需求量增加,因此本幣面臨升值。同時,國內政府為維持匯率而增加貨幣供給量,物價就有了上漲的壓力。對於實行固定匯率制的經濟體來説,這種影響則更為顯著。

產業間傳導:能源和農產品在短產業鏈的通脹傳導效果更好。首先,能源產業鏈的通脹傳導以石油為起點,向上、下兩個方向傳導。1)向上傳導:原油漲價會帶動上游的石油採掘、石油加工業等上漲。2)向下傳導:原油漲價會向下遊的各類消費品傳導,包括短產業鏈和長產業鏈。其中,短產業鏈的通脹傳導損耗少、傳導效率較高。長產業鏈由於多重傳導損耗多、傳導效率往往不高。其次,農產品沿產業鏈的傳導大多比金屬和能源的傳導鏈條要短。其傳導時的損耗較少,傳導效果更好、更順暢。我們認為食品加工業和養殖業的通脹水平可能會受到外部通脹的傳導而繼續上漲。

全球通脹惡化局勢難以緩解,下半年高通脹仍在蔓延和傳導進程中。從當前全球通脹的傳導方式來看,我們認為全球通脹惡化的局勢暫時難以緩解,高通脹仍在蔓延和傳導進程中。下半年中國面臨的外部通脹壓力較大,集中於能源及其採掘業、食品加工及養殖業。在全球高通脹繼續蔓延的局勢下,儘管國內PPI向整體CPI的明顯傳導有限,但不能忽視通脹的局部傳導。第一,近期能源價格有回調變化,但我們認為油價的回調只是暫時的,不能輕視能源的貢獻。第二,高温乾旱對糧食供給的干擾風險還較大,我們認為下半年食品加工業可能存在漲價壓力。

風險因素:美國加息進程超預期,極端天氣影響超預期。

正文

一、全球通脹:上半年全球通脹依舊向着惡化方向演變

1.1 全球通脹的蔓延保持迅猛態勢

上半年全球通脹向着惡化方向演變,通脹保持蔓延態勢。在新冠肺炎疫情來襲後,全球通脹開始蔓延,在此過程中通脹增速超過10%的經濟體數量一直在不斷上升,顯示出上半年全球的通脹蔓延態勢仍向着惡化的方向演變。截至8月16日,在IMF公佈的通脹數據中,以可追蹤歷史數據的88個經濟體為基準統計,6月CPI同比增速低於5%的經濟體僅有12個,而CPI同比增速超過5%的經濟體佔比則超過了五分之四。其中,介於5%-10%的經濟體有44個,約為統計基準的一半,超過10%的經濟體有32個,佔統計基準的36%。不難看出,從2020年12月一直到現在,通脹同比增速超10%的經濟體佔比一直在上升,全球通脹的普漲勢頭還比較迅猛。

哪些地區通脹比較嚴峻?

1)從各洲區域劃分上看,2019-2021年的通脹上漲主要集中於歐美地區和非洲。從2019-2021年的通脹變化來看,通脹的明顯上漲主要集中在歐美地區,包括東、西歐和南、北美洲。這些區域2021年的通脹水平較2020年均有了明顯變化,其中2021年中、北美洲和東、西歐的通脹增速是2020年的兩倍多。非洲、中亞和中東地區的通脹水平自2019年起一路上升。在亞洲地區,除中東和中亞外,其他亞洲地區的通脹相對而言同比漲幅較小,甚至有的區域同比漲幅比2020年還低。在太平洋羣島區域,通脹水平的變化則相對温和。

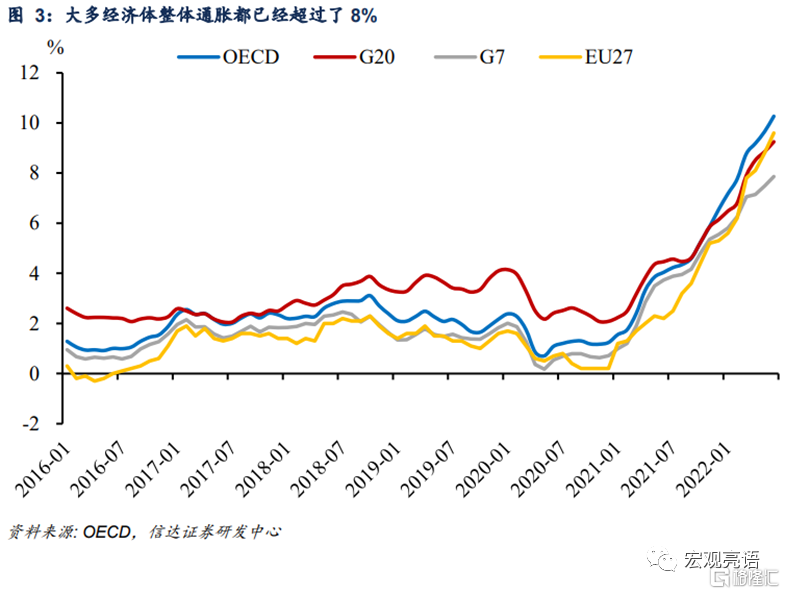

2)OECD、G20等經濟組織的整體通脹水平均處於較高水平。分國家組織來看,OECD、G20、G7和歐盟國家的6月整體通脹水平都超過了7%。在經濟合作與發展組織(OECD)成員國中,根據OECD公佈的數據,6月同比增速在10%以上的經濟體佔總數(不含奧地利和新西蘭,共32個國家)的31%,分別是捷克、波蘭、匈牙利等國家。而美國、英國等國家則主要集中在5%-10%的區間水平上。

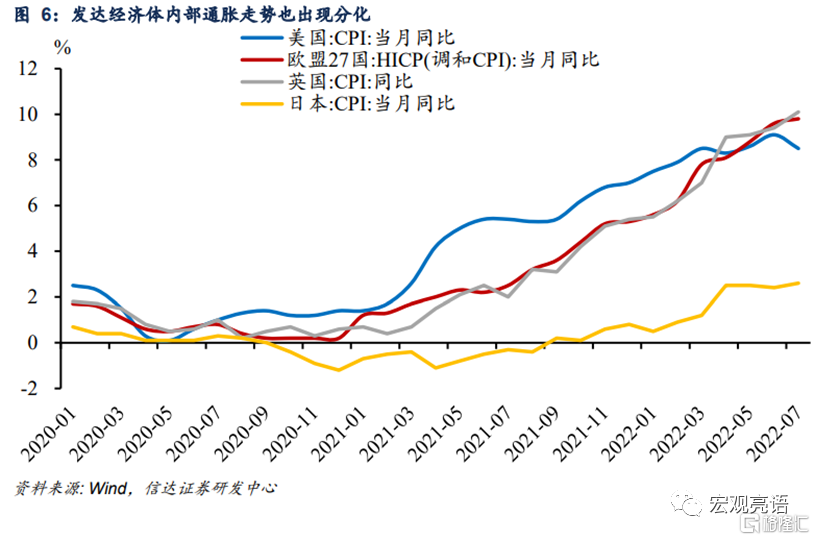

3)發達經濟體的通脹水平比新興經濟和發展中經濟體的水平還要嚴峻。根據IMF的數據,2021年世界通脹水平達到4.7%,遠高於2013年以來的水平。其中,2021年發達國家的通脹同比增速為3.1%,新興經濟體和發展中國家同比增速為5.9%。但實際上發達經濟體的整體通脹變化比新興市場、發展中經濟體還要嚴峻,因為發達經濟體的變化幅度遠高於發展中經濟體。具體來看,新興市場和發展中經濟體的通脹從2020年的5.2%上升到5.9%,僅增加了0.7個百分點,而發達經濟體從2020年的0.7%上升到3.1%,增加了2.4個百分點,是發展中經濟體的三倍多。可見發達經濟體的通脹水平比新興經濟和發展中經濟體的水平還要嚴峻。儘管發達經濟體內部也有分化,但整體上看,發達經濟體陡峭的通脹斜率仍向發展中經濟體施加通脹壓力。

1.2 全球通脹普漲根源主要是能源項變化

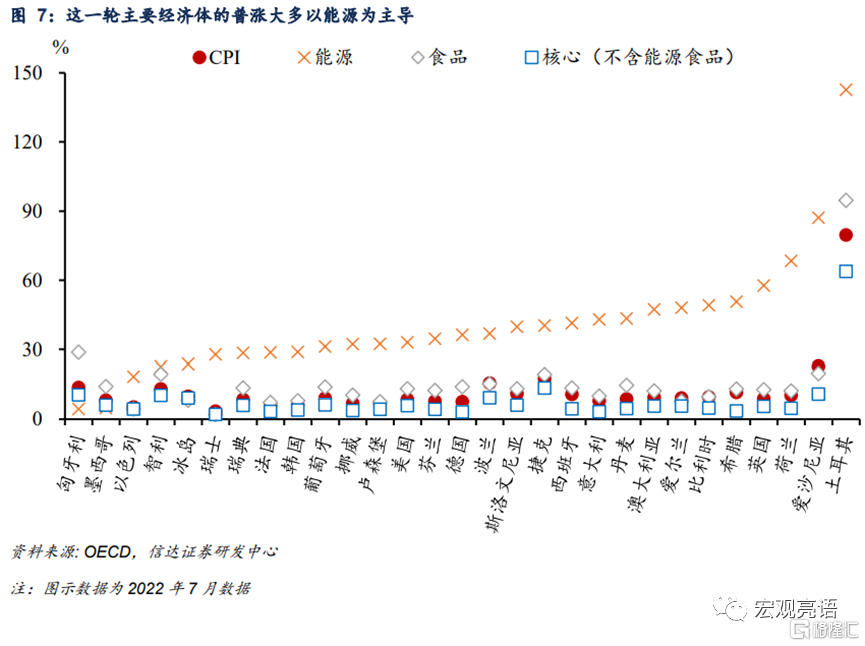

此輪全球通脹的普漲態勢更多以能源為主導因素。在世界主要經濟體OECD成員國中,7月通脹同比增速數據顯示,在OECD公佈的29個成員國通脹分項中(不含奧地利、新西蘭和加拿大),除匈牙利和墨西哥的食品項通脹居主要地位外,大多數國家的能源項通脹增幅均遠高於食品項和核心項,甚至部分國家的能源通脹漲幅是食品項、核心項漲幅的3-4倍。大多經濟體的能源項漲幅一同上升,表明這一輪通脹的變化更多是以能源項通脹為主導因素來驅動的,這拉動了很多國家的平均通脹水平。

1.3 美國是通脹傳導路徑的主要起點

我們選擇美國作為我們構建通脹傳導路徑的起點,主要是因為美元具有獨特的國際地位,且美元數量受美國國內政策刺激的影響。美國的政策變化和供給短缺都比較明顯,而政策刺激和供需錯配是通脹的刺激因素。綜合考慮,以美國為起點構建傳導路徑比較適宜。

第一,美元獨特的國際支付地位。美元是世界貨幣,各個國家都需要儲備美元,因為很多國家的國際貿易都要兑換成美元來進行。自2014年以來,除2020年10月和2021年5月外,美元國際支付的全球排名位列第一,美元在國際支付中的市場份額也一直保持在40%上下波動。因此,美元的供求和漲跌會影響到世界各國的資本流動和資產價格。美元獨特的國際地位,決定了美國對世界各國的影響不容忽視。因此,美國的貨幣政策和美元數量會影響到世界上的許多國家。

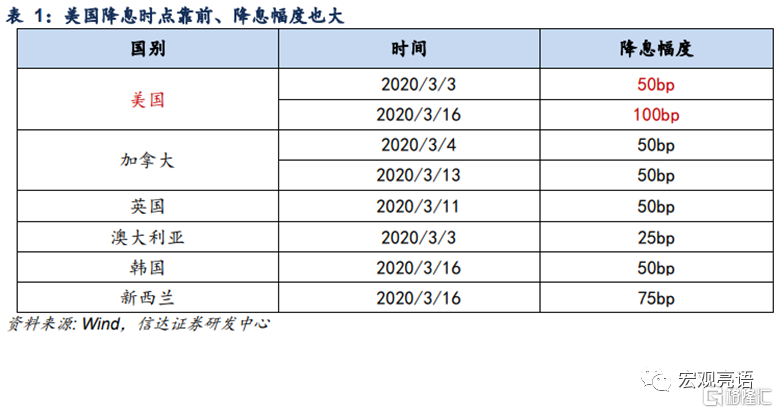

第二,美國政策刺激的時點較早且力度最大。決定美元數量的是美國的貨幣政策,而財政政策和貨幣政策相輔相成,美國的政策刺激規模較大決定了其對世界的影響。1)貨幣政策:美國降息時點靠前,降息幅度也大。美國在2020年3月3日就開啟了降息,早於加拿大、英國等國家。除此之外,從降息的幅度來看,美國也是這些國家當中降息幅度最大的經濟體。2)財政政策:美國財政刺激時點較早,刺激力度也較大。美國政府早在2020年3月的時候,就開始經濟刺激計劃,先後多次推出財政紓困救助法案,導致政府支出大幅攀升。具體來看,美國的政府支出從2019年的4.52萬億美元跳升到2020年的6.77萬億美元。從疫情後累計財政支出與2019 年財政支出比值來看,美國的這一比值在幾大主要經濟體中也位居前列。

第三,美國國內滯後的供給端造成嚴重的供需裂口。財政政策與貨幣政策相互配合的大規模刺激,旨在刺激總需求。但通脹水平的變化取決於供給與需求間的相互平衡,尤其是在總需求受政策刺激大幅增長的情況下,供給端能否與之相匹配就顯得尤為重要。可以看到在供給端,美國的供給缺口也非常嚴重。一個是供應鏈問題,一個是勞動力市場供給問題。1)在供應鏈上,疫情後美國的供應鏈壓力指數最高曾偏離均值水平4.32%,7月該指數為1.84%,仍高於疫情前水平。2)在勞動力供給上,許多經濟體的勞動參與率缺口自2021年起就不斷修復,甚至2021年初勞動參與率缺口高於美國的國家,其勞動參與率也回彈至高於疫情前的水平,但是美國的勞動參與率缺口修復一直比較遲緩。

二、經濟體間傳導:美國放水如何影響他國通脹?

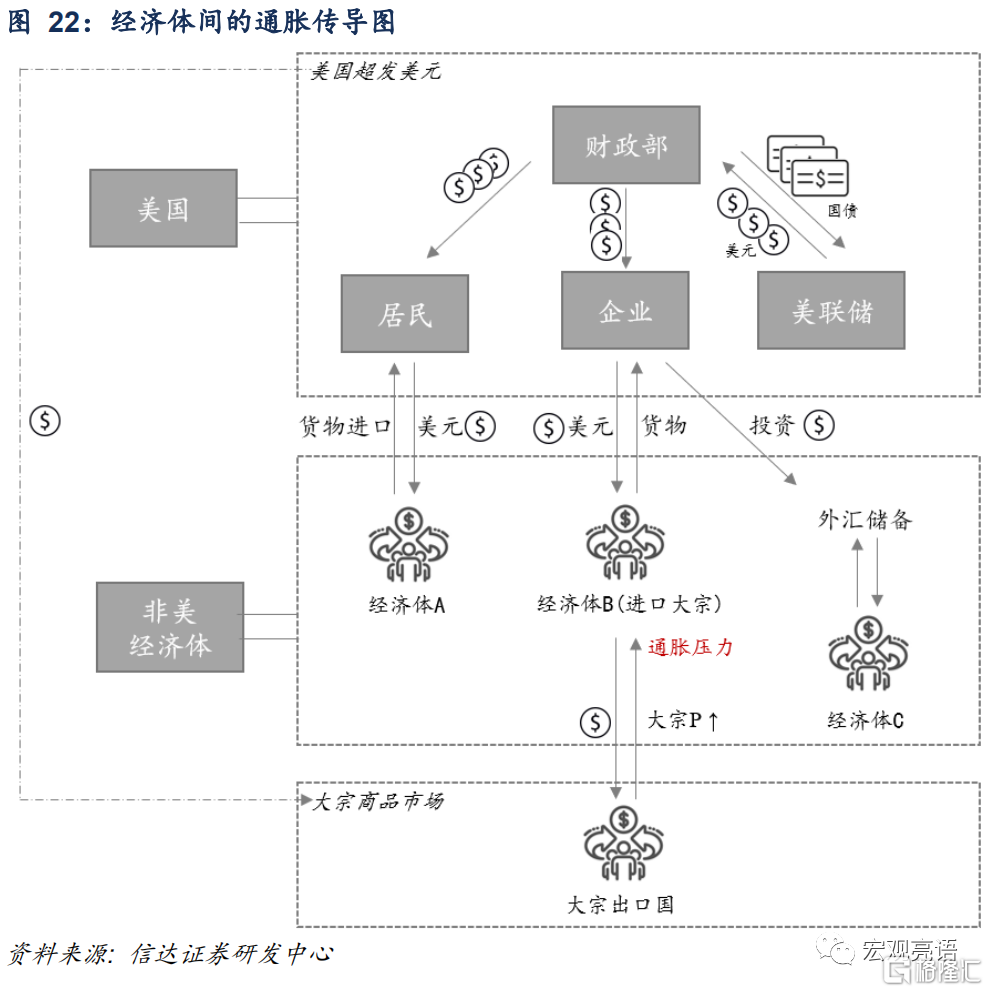

我們認為從美國大規模放水到通脹在經濟體間的傳導,主要有兩大傳導路徑:一個是實體層面的國際大宗商品貿易的價格傳導渠道,一個是金融層面的資本流動渠道。其中,國際貿易渠道是通脹傳導的主要路徑,而國際資本流動渠道則是通脹傳導的次要路徑。

2.1 通脹的醖釀:美聯儲發行美元的兩個階段

美聯儲發行美元的方式主要是購買美國國債。在當前信用貨幣體系中,對任何一個現代央行來説,央行“印鈔”的實現手段實際上是到市場上買入各種各樣的證券化資產,比如:國債等。此輪美聯儲印發美元的方式主要是購買國債。也就是説,美國財政部向社會發行國債,美聯儲用其印刷的美元支付給財政部來購買這些國債。美國財政部獲得對應的美元后,執行其預算支出,從而將基礎貨幣注入經濟體。從美國放水到超發貨幣流到居民和企業手中,經歷了兩個階段。

1)第一階段是美聯儲和美國聯邦政府間的購債行為。疫情對許多經濟體造成衝擊,美國為緩解這一經濟衝擊增發短期國債以配合政府臨時性的政府支出。同時,美聯儲通過購買資產(主要是購買國債和MBS)等方式釋放基礎貨幣,增加貨幣供給。因此,超發貨幣進入出售國債和MBS的機構中。最後持有國債的機構主要包括貨幣當局、各大銀行、保險公司、共同基金等金融機構。其中,貨幣當局持有國債的23%。

2)第二階段是聯邦政府發佈救助計劃,超發貨幣轉移到居民和企業手裏。在美聯儲和聯邦政府之間完成購債行為後,美元進入聯邦政府賬户。而美國聯邦政府則利用這些美元公佈了救助計劃,發給居民、企業和醫院等對象。這樣美國超發的貨幣就進入了居民、企業的賬户中,轉化成對商品的總需求。

2.2 傳導路徑一:商品價格通過進出口貿易渠道傳導

此輪大宗商品價格上漲既有美元超發因素,也有供需失衡因素。

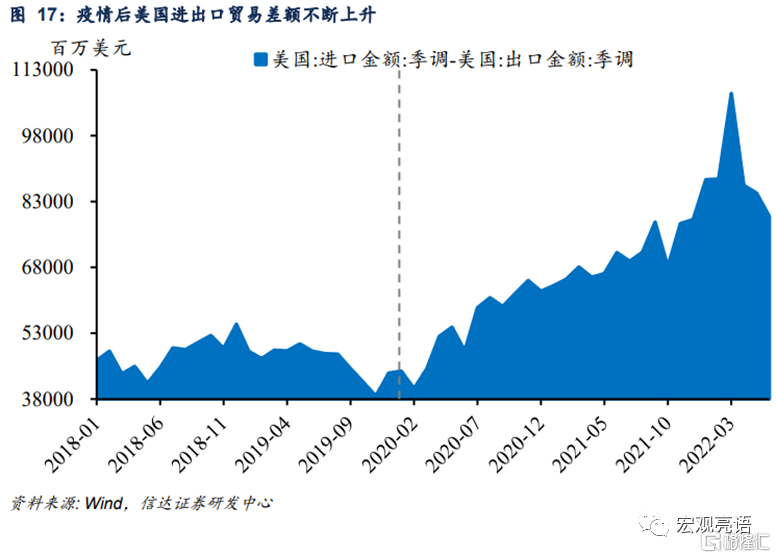

1)美元超發因素:美國大量貿易逆差導致美元外溢至非美經濟體,過剩美元抬高國際市場上大宗商品的價格。美聯儲刺激下,居民可支配收入增加,對商品或服務的需求也高增,而疫情不確定性制約了市場供給。在國內供給與需求錯配的情況下,只能通過進口來補充國內消費。又因為美國出口能力受到制約,因此美國的進出口貿易差額就在不斷上升。當美國居民用新的美元購買海外商品、服務和資產時,新印美元就會被支付給非美國人,變成海外美元。在貿易逆差的情況下,大量美元外溢至非美經濟體。美元超發貨幣後,美國貨幣供給量大幅度增加,造成美元貶值,以美元標價的國際大宗商品價格會不斷攀升。

2)供需失衡因素:極端自然災害和異常氣候加劇能源成本上漲,國際市場原油、原材料、糧食等大宗商品價格上漲。需求端上,2021年以來,多國遭受了自然災害,如:美國的暴風雪、歐洲的洪澇、南美巴西的乾旱及我國的異常降水,一系列的自然災害和氣候異常使得全球能源需求快速上升。供給端上,疫情期間能源庫存整體消減緊缺,例如石油輸出國組織及其盟友(OPEC+)石油減產、伊朗原油出口受阻、能源供給不足加劇供需失衡等因素導致大宗商品價格大幅上漲。

通脹傳導路徑之一就是通過大宗商品的貿易,將大宗商品的價格上漲傳導到進口國,進而引發通脹。

1)大宗商品價格變化主要通過進出口貿易方式傳導至大宗商品進口國,從而引發經濟體的通貨膨脹。國際貿易渠道就是指價格和總需求如何在開放經濟體之間傳導通脹。具體來説,就是通貨膨脹在經濟體之間通過進出口貿易的方式進行傳導。出口方面,一國國內發生通貨膨脹,會抬高出口商品的價格,從而通過出口的方式轉移到其他國家。進口方面,是指國際商品市場上發生某種價格變化後,導致本國依賴於這些進口品的行業生產成本提高或者供給減少,從而引起本國商品價格上升而發生通貨膨脹。這裏所説的進口品通常是某種重要的初級商品,如石油、原材料和糧食。

2)原油通過國際大宗商品的進出口貿易渠道,將能源價格傳導到大宗商品進口國內。大宗商品是很多國家生產活動的原材料,涉及的產業範圍較廣,因此大宗商品的價格變化會影響眾多大宗商品貿易國。具體來看,大宗商品價格上漲的影響存在不對稱性,它一方面增加了能源出口國的收入,另一方面卻給能源進口國帶來了輸入性通脹。因為國際大宗商品價格的抬升會通過能源貿易渠道直接抬高能源項的同比漲幅,增加能源進口國的上游通脹壓力。大宗商品價格飆升推高了各地的通脹,加劇了俄烏衝突爆發前就已出現的通脹走勢。以歐洲國家為例,歐盟能源高度依賴進口,因此能源進口價格的增加會抬升其國內的物價水平。

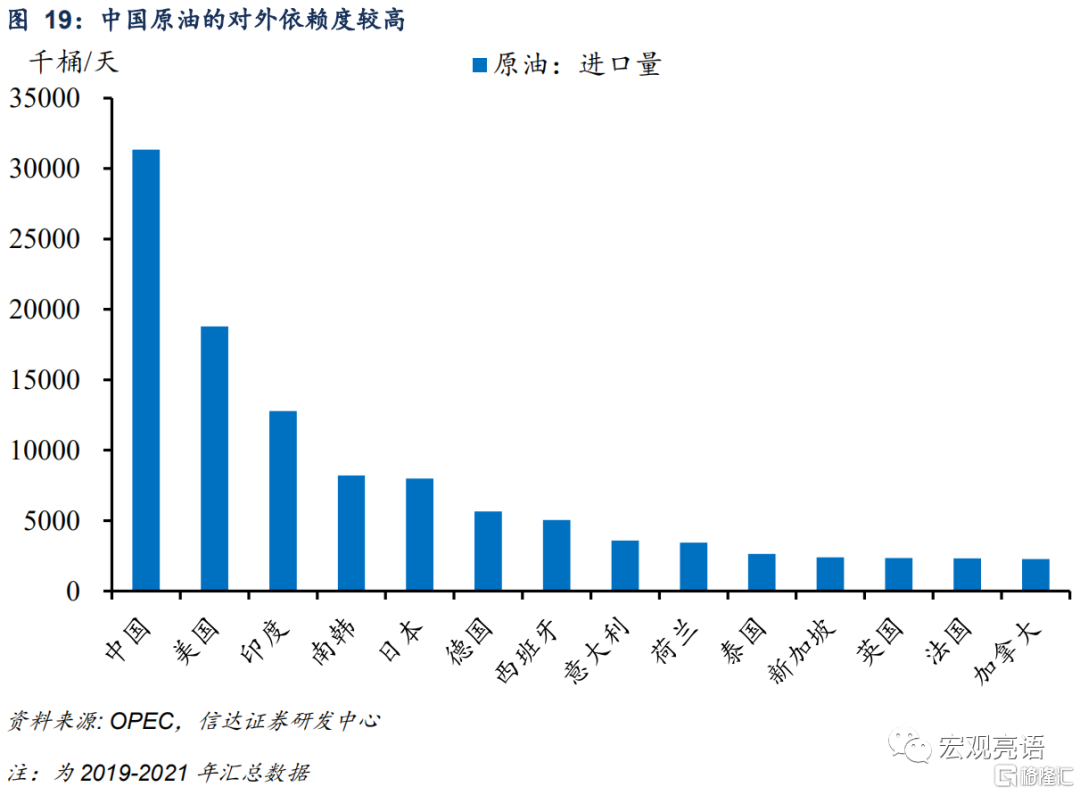

3)中國的原油進口位列第一,進口原油的商品價格抬升,輸入性通脹壓力增加。當本國對進口產品的需求缺乏彈性時,只能被動接受進口商品的價格上漲。長期以來,我國許多原材料及中間產品都需要從國外進口。且我國對原油的進口占我國進口總額的比例較大,因此我國進口必然受到國際市場價格影響。再加上,我國對這些進口原材料卻存在剛性需求,導致我國不能因國際大宗商品價格的上漲而大量減少中間產品的進口,最終體現為輸入性通貨膨脹。我國作為原油第一進口大國,上游通脹的輸入不可避免,但與別國不同之處在於,我國CPI並不直接包含能源項,因此能源對我國通脹的影響主要反映在PPI上。

2.3 傳導路徑二:資本流動增加影響國內貨幣供應量

美國的量化寬鬆政策除了通過大宗商品的進出口貿易將價格因素傳導至世界各地外,還會通過影響國際間的資本流動向其他經濟體傳導通脹,該路徑是通過影響貨幣供應量進行的通脹傳導。

一個經濟體的貨幣供應量由兩部分決定,一個是國內信貸,一個是外匯儲備。國內信貸由該經濟體央行直接或間接控制,外匯儲備包括以外商直接投資為代表的外國資本流入、貿易差額以及外國貸款。其中,外匯儲備規模由央行為了支持與本國有關的其他國家貨幣匯率而決定購買的黃金和外幣資產總額決定,主要用於維持本國貨幣對外匯率水平需要,外匯儲備變化由貨幣市場內在的需求和供給不平衡引起。

1)美國寬鬆貨幣政策引起的資本流動會通過外匯儲備變動影響國內貨幣供應量,進而導致國內通脹壓力上升。美國實施量化寬鬆的貨幣政策後,美元會通過資本投資等方式流向新興經濟體或其他國家,主要體現在直接投資、證券組合投資等流入量增加上。當國際資本流入時,會用大量的外幣兑換本幣,對本幣的需求量增加,因此本幣會升值。此時,國內政府為了維持既定的匯率會向市場拋售大量本幣。當市場上的貨幣供給量變多了,物價就有了上漲的壓力。尤其對於實施固定匯率制的國家來説,外匯儲備對國內貨幣供給量的影響將被放大,從而引起國內的通貨膨脹。

2)中國外匯儲備增加或與國內信貸共同向通脹施壓。我國外匯儲備主要包括國際貿易順差、外國直接投資、人民幣升值預期造成的“熱錢”流入以及外國貸款等部分,而我國的美債持有量長期處於高位,佔據了外匯佔款的主要部分。同時,在美國量化寬鬆貨幣政策實施的背景下,與美國零利率相比,我國利率水平在國際市場上具有較強的競爭力,因而吸引了國際直接投資國際熱錢的逐利性流入,推高了我國國內基礎貨幣量,與國內信貸共同加劇了國內通貨膨脹水平。

三、產業間傳導:能源與農產品傳導向哪些產業?

3.1 能源通脹的產業傳導

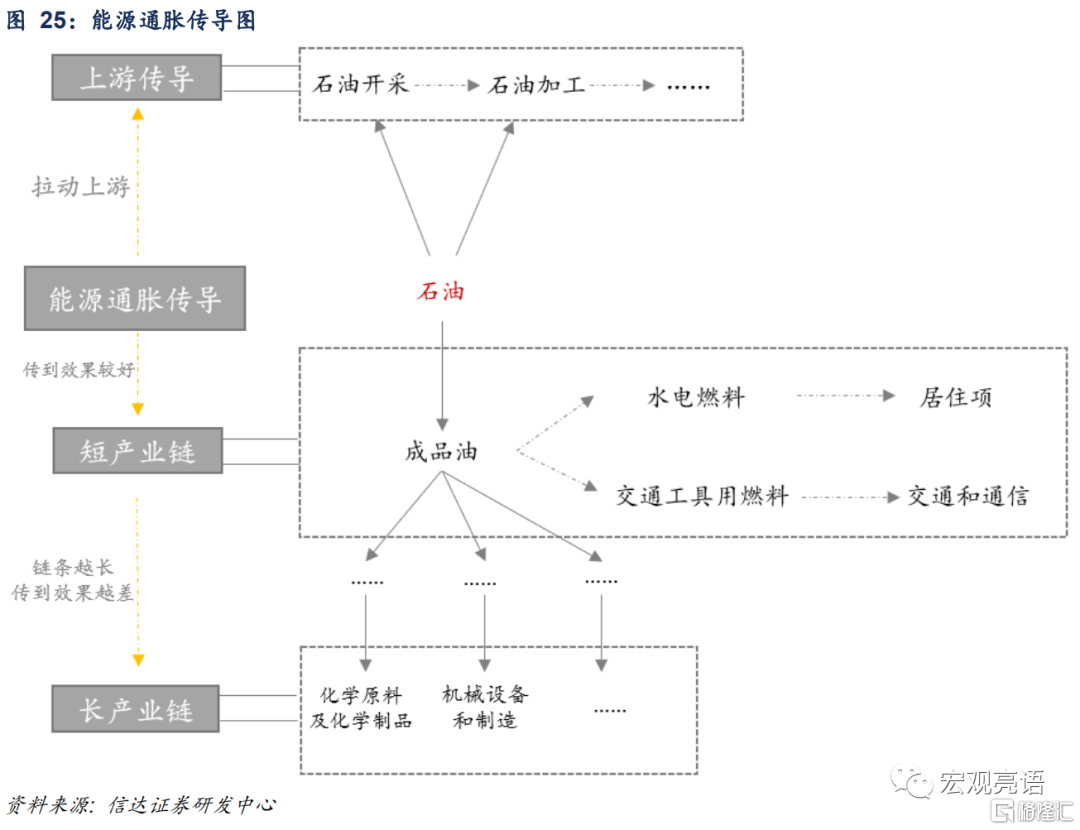

石油價格的上漲是整個能源產業鏈價格上漲的重要根源。能源產業鏈的通脹傳導以石油為起點,向上可帶動上游開採、加工業等行業,向下可傳導至下游各類消費品。

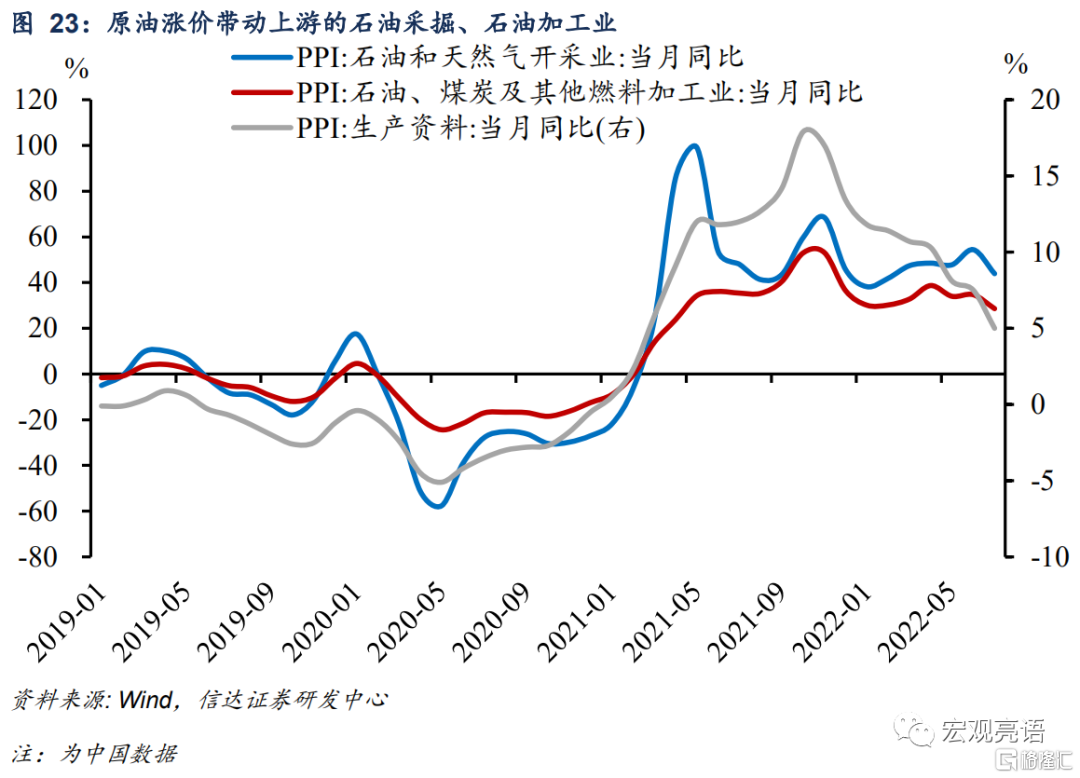

第一,原油漲價向上傳導會帶動上游的採掘、加工業等行業價格上漲。原油生產離不開上游的開採和加工,所以油價的上漲對於石油開採與加工有着非常直接的利好效應,這屬於需求拉動型的通脹傳導。油價上漲會帶動石油開採、石油加工等行業價格先行上漲,所以當能源價格上漲時,能源相關的開採加工業就會受益。傳導鏈條為:原油價格-石油採掘-石油加工。具體而言,自2020年初布倫特原油價格中樞不斷抬升後,石油開採先於石油加工PPI反彈。

第二,原油漲價向下傳導,會影響下游各類消費品的通脹水平,下游各類消費品產業鏈可分為短產業鏈和長產業鏈。兩種產業鏈的通脹傳導效率有差異:

1)短產業鏈的通脹傳導損耗少,因此能源通脹的傳導效率較高。若能源價格上漲,則與能源相關且成本轉嫁能力較強的消費品會率先漲價。這種轉嫁能力與傳導鏈條的長短有關聯,對於“原油—成品油” 這類短產業鏈,下游直接面對消費者,中間並不存在多重傳導引起的損耗,因而原材料成本向CPI傳導壓力大。首先,原油價格會提高以石油為原料的有機化工產品成本,還會引起以燃油為動力生產的工業品出廠價格上浮。其次,成品油作為動力燃料直接進入最終消費。成品油的價格上漲會繼續向着下游的鏈條傳導,主要體現在兩個方面,鏈條一是能源價格對交通項的價格傳導,原油價格上漲,帶動CPI交通工具用燃料同比上漲,從而推升交通和通信項CPI上漲;鏈條二是能源價格向居住項的價格傳導,向我國居住項的傳導主要是因為居住項包含水、燃氣等能源相關項目。

2)長產業鏈由於多重傳導損耗多,通脹的傳導效率往往不高。能源產業鏈涉及產業較多,從初步的原油到化纖,再到橡膠和塑料,鏈條較長。而通脹傳導效率和傳導產業鏈長度往往密不可分。因此,與原材料直接相關、成本轉嫁能力較強的消費品漲價,這在CPI中早有明顯體現。反過來,產業鏈越長,通脹傳導時損耗越多,傳導效果越差。能源價格上漲,會通過製造業的生產鏈條向更下游的化學制品和機械設備製造傳導,但由於產業鏈過長,損耗更多,因此傳導效率並不高。尤其是下游消費需求不夠好的時候,長產業鏈的傳導基本上都會碰到傳導障礙。整體來看,能源向CPI的下游消費品的整體傳導有限。

3.2 農產品通脹的產業傳導

農產品通脹傳導的特點:農產品沿產業鏈的傳導大多比金屬和能源的傳導鏈條要短、損耗較少。大多數初級農產品的產業鏈傳導比金屬和能源產業鏈的傳導要更短,因此其傳導時的損耗較少,傳導效果更好、更順暢。農產品通脹產業鏈較為特殊,一是糧食和肉類等是CPI的直接構成,因此成本傳導更加順暢;二是其產業鏈短,傳導效果更好。即使部分農產品要經過一定加工才成為消費品,但其產業鏈也較短,傳導損耗並不大。以豆油為例,豆油產業鏈極短,僅存在大豆到豆油這一通脹傳導的係數損耗,因此大豆價格的上漲很容易向豆油價格傳導,並直接影響最終消費價格。

首先,基礎農產品價格上漲或將拉動食品加工業和相關產品的價格。當基礎農產品價格上漲時,會抬升食品加工業的成本,因此加工業價格上漲。接着可能會影響終端產品的價格,但對終端產品的價格影響程度還要取決於下游的需求。此傳導鏈條為:基礎農產品價格-食品加工業PPI-終端產品,因此基礎農產品的價格既可能會傳導至食品加工業PPI上,也可能會帶動相關終端產品的價格上漲。

其次,基礎農產品價格上漲可能會通過抬升養殖業影響下游CPI。飼料供應是生豬養殖產業鏈的上游,飼料成本在養殖過程當中非常重要。大多飼料由基礎農產品加工而成,因此基礎農產品漲價,其加工產品有漲價壓力。飼料原料價格居高不下,對養殖成本有一定影響,也造成了肉類價格的上漲。傳導鏈條為:基礎農產品價格-養殖飼料-養殖成本-肉類CPI,因此基礎農產品的價格可能會通過養殖業成本影響肉類價格,影響食品項CPI。

糧食危機下,基礎農產品通脹壓力可能向糧食依賴度較高的國家和產業傳導。糧食危機影響了糧食的供給,導致糧價上漲。對於墨西哥等糧食進口依賴度較高的國家來説,糧食危機會抬高其國內的食品端通脹壓力。玉米和豆粕等基礎農產品是生豬的重要飼料,尤其是玉米佔比較大,所以生豬養殖的成本會受到玉米價格的影響。大豆同樣如此,大豆價格成本上漲易於通過豆油價格向終端消費傳導,因而也會直接對國內 CPI 帶來一定影響。而且“大豆—豆油”這類短產業鏈傳導效率損耗不高、傳導壓力大。

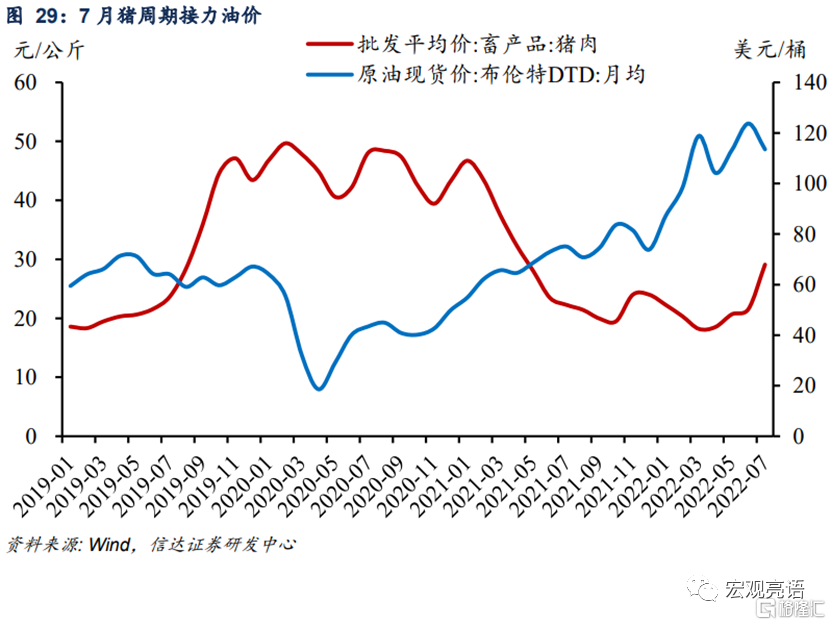

受到世界多地極端高温的影響,我們認為下半年食品加工業和養殖業的通脹水平可能會受到外部通脹的傳導而繼續上漲。根據經濟參考報消息,7月以來,歐洲各地出現高温現象,多個國家氣温突破歷史紀錄,英格蘭各地普遍出現農作物歉收。歐盟委員會預測,受乾燥天氣影響,今年小麥、大麥、玉米等穀類作物的總產量將比去年減少2.5%。由於許多地區出現極端高温,全球糧食價格上漲風險還比較大。我們認為糧食危機還會向下遊養殖業成本端傳導,基礎農產品的通脹壓力可能會向豬週期的飼養成本端傳遞,加大生豬養殖業的價格波動。

四、下半年全球高通脹仍在蔓延和傳導進程中

全球通脹惡化局勢暫時難以緩解。從當前全球通脹的傳導方式來看,我們認為全球通脹惡化的局勢暫時難以緩解。第一,美國雖然已經進入加息和縮表週期,但是加息對通脹的遏制作用一直都不明顯,而且縮表的速度相對來説也比較温和。第二,當前油價出現回落,但我們認為8月能源項的貢獻下降只是暫時的,未來油價還有上漲空間。第三,美國開啟加息週期後,勞動力市場的供給修復偏慢,供應鏈壓力仍未恢復到疫情前。因此,全球通脹蔓延的惡化局勢在年內可能還會繼續。

下半年中國面臨的外部通脹壓力較大,集中於能源及其採掘業、食品加工及養殖業。在全球通脹局勢惡化且主導因素為能源時,8月油價回調擾亂了人們對未來價格的預期,國內PPI向整體CPI的明顯傳導或難出現,但難掩全球高通脹蔓延給國內通脹帶來的外部壓力,這種壓力主要體現在。第一,全球的能源價格變化,近期有回調變化,但是仍然在比較高的位置,我們認為油價的回調只是暫時的,後續還有上升空間。一是IEA的8月石油報吿分析顯示未來幾個月OPEC+的產量不太可能大幅增加,二是在電力短缺引發的氣轉油潛在需求推動下,石油的需求量還有上升空間。短期內,能源向其他產業的傳導還是在繼續進行當中,不能輕視能源的貢獻。第二,我國很多地區乃至美國、歐洲部分地區均出現了持續高温或高温乾旱天氣,高温乾旱對糧食供給的干擾風險還較大,我們認為下半年食品加工業可能存在漲價壓力。

風險因素:

美國加息進程超預期,極端天氣影響超預期。

More Content