前些日子,任正非在華為內部一篇文章稱,未來十年應該是一個非常痛苦的歷史時期,全球經濟會持續衰退。現在由於戰爭的影響以及美國繼續封鎖打壓的原因,全世界的經濟在未來3到5年內都不可能轉好,加上疫情影響,全球應該沒有一個地區是亮點。

寒氣傳遞給每一個人。A股是感受到了,海外市場的悲觀氛圍也已凸顯。美股在經歷了2個月的強勢反彈之後,趨轉直下,納斯達克指數已經從8月中旬高點回撤11.4%,跌破60日均線,大有去挑戰新低的味道。

另一邊,反應全球美元流動性的美元指數卻連破記錄,一度突破110大關,現價109.59,再創20年新高。美國10年期國債收益率持續上揚至3.2%左右,較8月初上漲23.5%。2年期國債收益率已經突破3.5%,創下2007年以來最高記錄。兩者倒掛之差一度超過30個基點,創20年新高。

總之,美國金融市場暗流湧動。有人説,一切盡在美聯儲掌控之中。有人卻説,一場危機正在迫近。

01

打破幻想

6月中旬至8月中旬,納指反彈了23%,標普500反彈17%。歐洲股市,包括英國富時100、法國CAC40、德國DAX均跟隨美股強勢反彈。那時的市場,無限憧憬着美聯儲會以比較快的速度結束加息,並開啟放水閘門刺激疲軟的經濟。

8月26日,鮑威爾在傑克遜霍爾年會發表《貨幣政策與價格穩定》的演進,徹底澆滅了市場的幻想。

鮑威爾演講全稿僅有1300個詞彙,用時8分鐘,簡單粗暴地表達了美聯儲抗擊通脹背水一戰的決心。

鮑威爾開門見山説到,美聯儲首要任務是將通脹降低至2%的目標。他表示,即使“降低通脹可能需要一段持續的低於趨勢水平的增長,並削弱勞動力市場,也會給家庭和企業帶來一些痛苦”,但高通脹“將意味着更大的痛苦”。7月份通脹數據的改善幅度,遠低於美聯儲在“確信通脹正在下降”時需要看到的水平。

我們在《不要幻想加息很快結束》一文中也明確指出,美聯儲作為中央銀行,首要的調控任務就是捍衞幣值穩定(PS:美國通脹太高,貨幣購買力大幅下降,幣值很不穩定),其次才是促進經濟增長。從這個維度上看,要把通脹按下去,需持續高強度加息,代價就是美國經濟會快速進入衰退。

此外,鮑威爾還給市場上了3堂歷史課:

第一,央行能夠而且應該承擔起實現低而穩定的通脹的責任。在過去的大通脹期間,儘管通脹主要是由於石油供給導致的,美聯儲也通過加息最終解決了通脹問題,因此美聯儲“能夠”且“必須”承擔起穩定物價的責任。

在我看來,上一輪持續15年的大通脹,石油供給並不是主導因素,最多算是火上澆油。更為底層的核心邏輯是長達數年的大規模財政赤字+超大規模貨幣寬鬆。其實,美聯儲在很多場合把大通脹的原由甩鍋給石油、戰爭等等,而自己卻是背後的始作俑者。

第二,借鑑70年代高通脹經驗,貨幣政策必須考慮公眾的通脹預期。

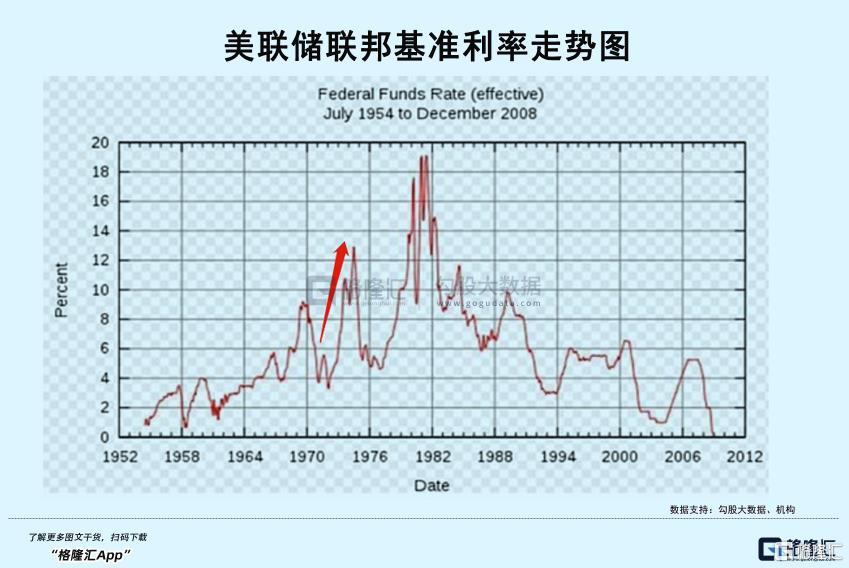

第三,借鑑“沃爾克時刻”,必須堅持加息直至大功吿成。過去大通脹的經驗表明,如果美聯儲貨幣政策在降低通脹與穩定經濟發展之間猶豫不決,沒有堅決的加息,不僅無法降低通脹,所需要付出的就業代價可能會愈發高昂,80年代沃爾克通過長時間的大幅緊縮才遏制住了通脹。

本輪大通脹已經可以匹敵1970年代的大通脹。鮑威爾背水一戰,似乎有當年沃克爾的氣魄,但聽其言,觀其行更重要。在我看來,鮑威爾不可能成為沃克爾,大概率會重蹈伯恩斯的覆轍。

一方面,目前的宏觀環境與當年不可同日而語,不管是經濟體量,還是規模極度膨脹的金融市場,根本不支持超10%,更不用説20%以上的加息了。另一方面,即便大幅加息,也很難真正讓通脹回落至2%以內,因為本輪通脹是由供需兩端導致,加息只能影響需求端,無法對新冠疫情以及俄烏戰爭等供給端起作用。且加息過猛,會一定程度上摧毀供給。

從深層次邏輯看,全球化愈發撕裂,大勢不可逆轉,供應鏈逐步從原來的及時生產模式轉變為宂餘生產模式,效率不一樣,成本不一樣,還想着過去2%的低通脹,有點天真了。本輪全球大通脹不是1年2年,可能跟上次一樣持續長達10餘年之久。

在我看來,未來美聯儲的降息時點,並不在於通脹是否下降至2%,而是看華爾街收割全球財富的情況。如果未來某個時點已經爆發嚴重的金融、經濟危機,美聯儲恐怕必然會堅決降息放水,儘管那時的通脹依舊高企。不過,在這之前,期盼美聯儲很快結束本輪加息,並不現實。

02

危機魅影

從匯率定價基礎邏輯看,一國貨幣強勁,主要是由經濟基本面和貨幣政策決定的,前者是長期主導因素,後者往往是中期主導因素,兩者往往交叉影響。美元指數從去年1月至今,累計上漲超過20%,最新價已創下20年新高。如此強勢,並不説明美國經濟表現有多強勁,而是反應貨幣政策有多麼激進。

從年初到現在,美聯儲的加息一直在超預期進行,3月、5月、6月、7月分別加息25BP、50BP、75BP、75BP。短短4次議息會議,大幅加息225個基點,創下40年來最激進、最瘋狂的加息操作。且今年9月再度加息75BP的預期概率已經超過70%。

貨幣政策如此“急轉彎”,顯然對全球其他貨幣是一種攻擊狀態。先看日本,全球第3大經濟體。日元兑美元從去年1月的102.585快速貶值至當前的140.22,貶值幅度高達26.8%。

日本央行長期踐行MMT貨幣理論,堅守超級寬鬆貨幣政策。通過以0.25%的固定利率無限量購買長期限日本國債,以壓低長期利率。目前,兩國10年期國債利差已經高達296個基點。隨着接下來美聯儲繼續加息,利差會再度拉大,迫使日本央行再度大幅購債,將導致日元匯率再度貶值。

日元已經走入惡性循環。145是市場普遍認為的日本央行可能考慮貨幣政策轉向的關鍵點位。一旦匯率問題迫使日央行放棄現有量寬政策,同樣會導致嚴重的後果,會對經濟和金融市場的衝擊將會是史詩級的。

其實,當前匯率的大幅貶值走勢,已經反應投資者的最質樸的態度:一旦爆發全球性的危機,日本可能會比歐洲更為糟糕。

除了日元以外,歐元危機也比較突出。歐元兑美元從去年1月初的1.235貶值到近期的0.99015,最大貶值幅度高達19.8%。

俄烏之戰引爆能源危機,對以德國為首的經濟強國產生巨大沖擊。本週,德國明年交付的電價一度觸及1050歐元/兆瓦時,為歷史上首次突破1000歐元,上週累計漲幅高達70%。而去年德國的電價還不足100歐元/兆瓦時。

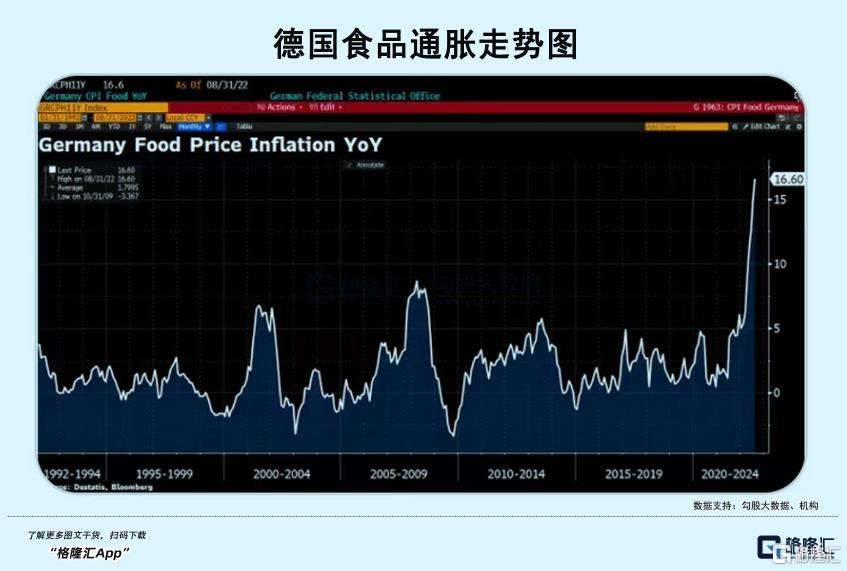

8月份,德國通脹繼續飆升至7.9%,創下1973年以來最高記錄。其中,能源價格同比上漲了35.6%,食品價格上漲了16.6%。另外,德國央行也在近期剛剛警吿,秋季通脹率可能攀升至10%左右,且通脹前景極其不穩定。

不僅是德國,歐盟其他國家通脹已經失控了。有一組8月份很觸目驚心的通脹數據,:愛沙尼亞25.2%,立陶宛21.1%,拉脱維亞20.8%,荷蘭13.6%,斯洛伐克13.3%,斯洛文尼亞11.5%,希臘11.1%,比利時10.5%,西班牙10.3%,葡萄牙9.4%,奧地利9.2%,意大利9%,愛爾蘭8.9%……

英國在7月的通脹也已經突破10%,再創新高。另外,從今年10月起,英國普通家庭的年度能源價格上限將大幅上調80%。英國通脹還將大幅上行,花旗預計CPI將達到18.6%,高盛更是給出22%的驚人預測。

能源是一切經濟的基礎,而天然氣的實質性短缺將大幅推升歐洲通脹,大幅打壓經濟活動和消費者信心,進而增強債務違約風險以及金融市場的嚴重混亂。

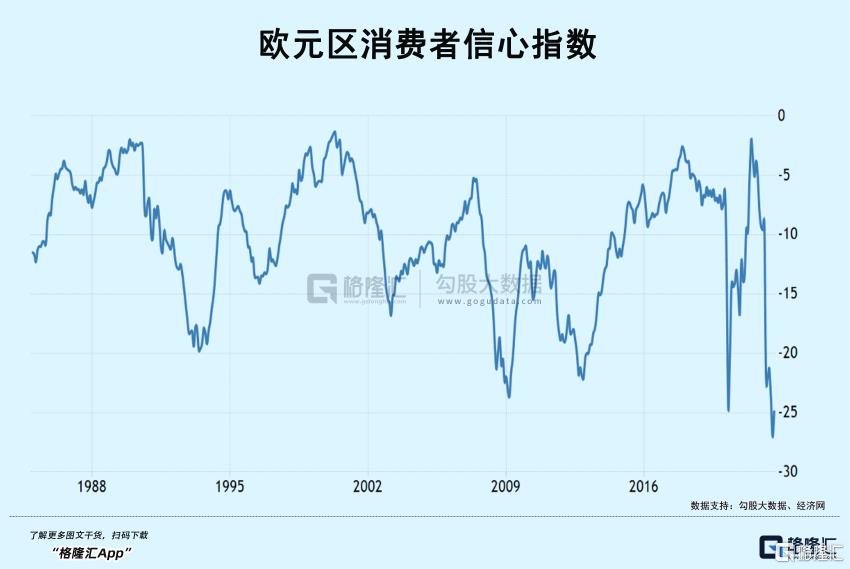

在我看來,歐洲經濟在今年下半年恐怕無法擺脱衰退的泥潭。經濟先行宏觀指標已經明確指向衰退。今年8月,歐元區綜合PMI繼續下探至49.2%。其中,製造業PMI繼續下探至49.6,而俄烏之戰前的1月高達59。歐元區消費者信心指數為-24.9%,仍然位於有數據記錄以來的最低水平,超越過去歷次重大危機。

由於高通脹危機,迫使歐洲央行繼續進行大幅加息。近日以來,有多位歐洲央行管委發出鷹派之聲。諾特表示支持在9月會議上加息至多75個基點;霍爾茨曼表示加息75個基點應該是9月會議辯論的一部分;卡薩克斯表示歐洲央行應在9月討論加息50個基點還是75個基點;德國央行行長內格爾則表示,歐洲央行需要多次加息,不清楚具體的止步節點。

大幅加息預期,導致歐洲債券市場遭遇拋售潮。歐債收益率齊創數十年最大單月升幅。歐元區基準的10年期德債收益率創兩個多月新高,8月累漲超72個基點,為1990年來最大漲幅。10年期法債收益率升至2013年來最高,兩年期收益率創2011年來最高。10年期意債收益率8月累漲近90個基點,法國與荷蘭基債收益率單月漲幅均為數十年最大。

意大利方面,10年國債近日再度逼近4%的“死亡線”。其與德國國債收益率之差懸殊237個基點之多,非常逼近2011年7月主權債被下調評級的時候了。

如此之高的發債成本,意大利的財政負擔不可持續,主權違約的風險大增。要知道,意大利政府債務佔GDP的比重高達150.8%,遠超歐元區整體的95.6%的平均水平,更是遠超於《穩定與增長公約》60%的紅線水平。

2008年次貸危機以及後來爆發的歐債危機,因為大規模的QE印鈔掩蓋了其巨大風險,並沒有實質性解決問題。一直拖到現在,全球債務規模已經膨脹至303萬億美元,是其GDP的351%,遠遠超過2008年全球金融危機的時候。此外,金融市場的膨脹速度與規模更是超級黑洞。而這一切的穩定,均是建立在低利率,甚至負利率的貨幣環境中,但現在已經不復存在了。

10個水壺5個蓋,當全球因通脹迫使利率持續上揚,危機爆發、從什麼地方開始也許只是時間問題。兩個大的火藥桶,一個是在日本,一個是在歐洲。

03

尾聲

近日,主要依賴出口經濟的韓國公佈了有史以來最大的貿易逆差。全球經濟“金絲雀”再度拉響警報。

另一邊的歐洲,也坐立不安。8月20日,法國總統馬克龍呼籲法國人接受自由的代價,因為這場戰爭有可能在歐洲產生嚴重的經濟後果。

8月24日,他再次向民眾傳達寒氣:“我們現在生活的世界......似乎是由一系列危機構成的,每一個都比另一個更嚴重……我們正在經歷的是一個重大轉變,包括法國夏季遭受的乾旱、火災、全球供應鏈中斷,還有已經持續半年之久的俄烏衝突”。他還説,這意味着以往資源商品豐富的好日子或將結束,世界面臨着“某種無憂無慮”的終結。

自由是有代價的,愚蠢也是有代價的。當華爾街製造全球性金融大動盪的時候,受災是普通人,方方面面都會受到一些影響,而巨量財富就在危機中悄然大量轉移集中。資本無他,無止境貪婪,嗜血又無情。

華爾街上空烏雲密佈,未來下的可能都是美刀。

More Content