本文來自格隆匯專欄:申萬宏源宏觀,作者:秦泰、屠強

主要內容

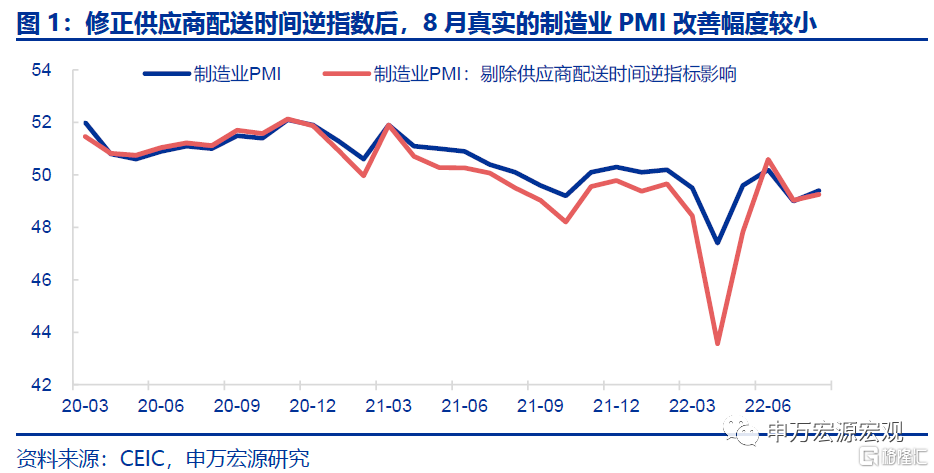

8月PMI小幅回升,剔除逆指數影響後真實PMI回升幅度更為微弱。8月中採製造業PMI回升0.4至49.4,散發疫情導致物流效率有所降低,供應商配送指數回落0.6至49.5,根據我們此前報吿《PMI被算法掩蓋的大幅改善——中採PMI點評(2022.06)》,對“供應商配送時間”逆指數進行修正處理,8月真實的PMI回升幅度更微弱(+0.2至49.3)。

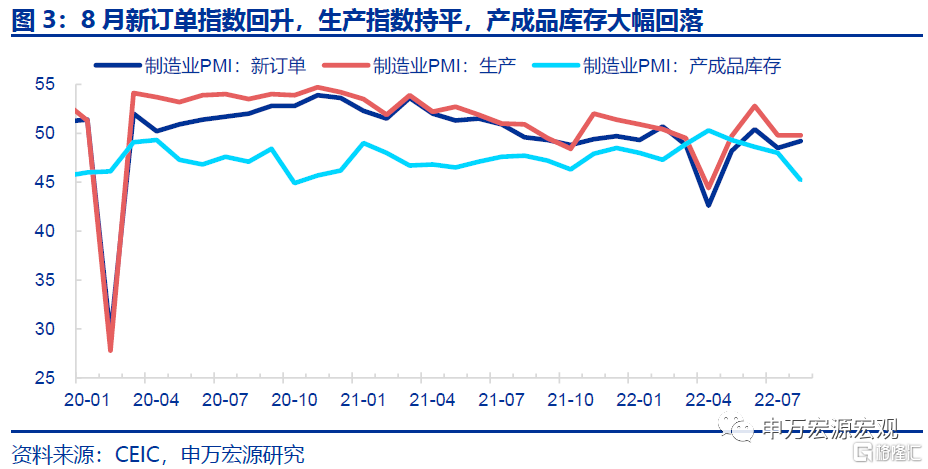

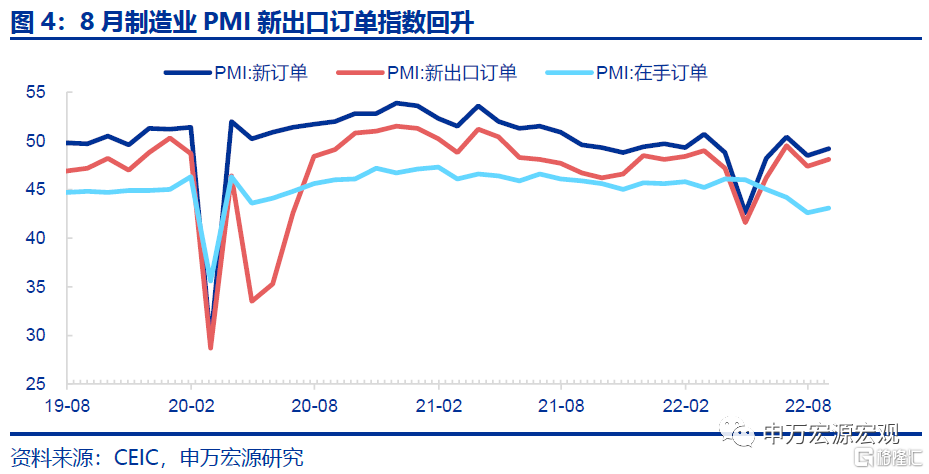

新訂單與新出口訂單小幅回升,但工業生產仍在消化前期中上游被動增加的高庫存,產成品庫存大幅回落,生產指數僅持平上月。7月新訂單、新出口訂單均回升0.7,分別至49.2、48.1,一方面顯示海外巨大的商品需求缺口仍大,我國外需環境仍相對較好,同時內需在消費需求逐步温和恢復、基建投資支撐的背景下也在小幅回補。但生產指數並未呈現匹配需求的回升幅度,而是持平49.8,主因工業企業仍在消化前期被動累高的中上游庫存,8月產成品存貨指數也大幅下行2.8至45.2。結構上看,紡織、化學原料及化學制品、非金屬礦物製品等前期庫存被動增加的行業,生產指數均低於45。

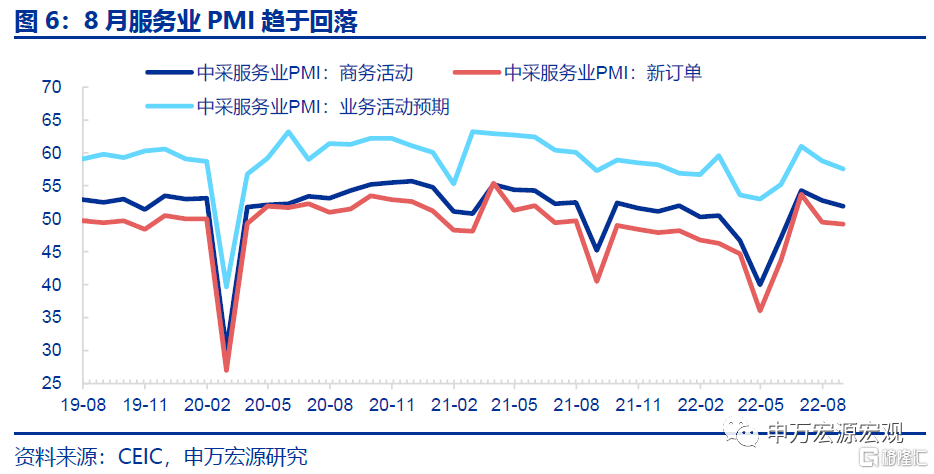

房企融資壓力仍緊拖累建築業PMI回落,疫情散發影響服務業PMI走低。8月建築業PMI回落2.7至56.5,其中與基建更相關的土木工程建築業PMI回落1至57.1,顯示與地產更相關的房屋建築業PMI回落幅度更大。8月房企融資壓力仍較大,投資進度仍整體偏慢,但8月中下旬住建部統籌2000億專項政策性借款穩定已售逾期交付項目融資,加之各地房地產紓困基金加速推進,預計9月開始房企將加快前期停工項目的復工施工,地產投資有望見到更明確的跌幅收窄的信號。而服務業PMI則因散發疫情影響回落0.9至51.9。

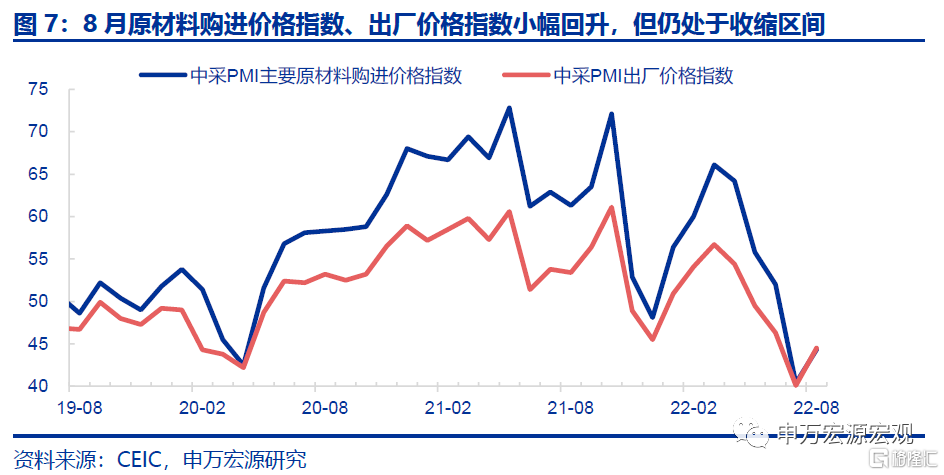

國際國內兩條能源供給鏈條持續穩定,原材料價格指數小幅回升,但仍處於收縮區間。6月下旬以來國際油價持續下跌,與此同時,國內持續聚焦保障能源安全、煤炭供給加快釋放,煤價也出現積極回落態勢,加之中游鋼材等因消化高庫存而大面積降價,7月主要原材料購進價格已大幅回落11.6至40.4。而由於PMI是環比指標,在7月原材料價格指數較低的基礎之上,8月原材料價格指數小幅回升3.9至44.3,但仍處於收縮區間,顯示原材料價格仍在下行,僅是下行速度較7月有所放緩。

下半年疫情精準防控仍有望推動居民消費回穩,5000億專項債結存限額以及新增3000億政策性開發性金融工具+2000億能源保供特別債,基建投資實物工作量預計將加快形成,加之房地產投資竣工在8月中下旬以來融資和處置加速的背景下,9月開始有望跌幅收窄,工業生產預計仍將恢復。但受前期庫存被動增加影響,近月工業生產恢復強度或仍將較為温和。預計8月工業增加值同比增速在低基數下僅回升至4.5%,增速上行態勢預計有望延續至10月。

以下為正文

一、8月PMI小幅回升,剔除逆指數影響後真實PMI回升幅度更為微弱。

2022年8月中採製造業PMI報49.4,較上月回升0.4,根據我們此前報吿《PMI被算法掩蓋的大幅改善——中採PMI點評(2022.06)》,2020年疫情以來,嚴格的防控措施導致供給側面臨短期壓力,供應商配送時間的變化不再是反映需求,而是反映供給,供應商配送指標上升、配送時間縮短,往往是供給側暢通物流的政策效果、而不是説明需求較弱。反之,8月散發疫情導致物流效率有所降低,供應商配送指數回落0.6至49.5,需對“供應商配送時間”逆指數進行修正處理,8月真實的PMI回升幅度更微弱(+0.2至49.3)。

二、新訂單與新出口訂單小幅回升,但工業生產仍在消化前期中上游被動增加的高庫存,產成品庫存大幅回落,生產指數僅持平上月。

7月新訂單、新出口訂單均回升0.7,分別至49.2、48.1,一方面顯示海外巨大的商品需求缺口仍大,我國外需環境仍相對較好,同時內需在消費需求逐步温和恢復、基建投資支撐的背景下也在小幅回補。但生產指數並未呈現匹配需求的回升幅度,而是持平49.8,主因工業企業仍在消化前期被動累高的中上游庫存,8月產成品存貨指數也大幅下行2.8至45.2。結構上看,紡織、化學原料及化學制品、非金屬礦物製品等前期庫存被動增加的行業,生產指數均低於45。

三、房企融資壓力仍緊拖累建築業PMI回落,疫情散發影響服務業PMI走低。

8月建築業PMI回落2.7至56.5,其中與基建更相關的土木工程建築業PMI回落1至57.1,顯示與地產更相關的房屋建築業PMI本月回落幅度更大。8月房企融資壓力仍然較大背景下,投資進度仍整體偏慢,但8月中下旬住建部統籌2000億專項政策性借款穩定已售逾期交付項目融資,加之各地房地產紓困基金加速推進,預計9月開始房企將加快前期停工項目的復工施工,地產投資有望見到更明確的跌幅收窄的信號。

服務業PMI則因散發疫情影響回落0.9至51.9。統計局對住宿、餐飲等行業PMI的表態由上月“高於60”轉變為8月“高於55”,且居民服務業PMI繼續處於50以下。散發疫情仍然構成服務消費需求恢復的壓制因素,此外房地產業PMI仍處於收縮區間,也一定程度加大了服務業PMI的下行壓力。

四、國際國內兩條能源供給鏈條持續穩定,原材料價格指數小幅回升,但仍處於收縮區間。

6月下旬以來國際油價持續下跌,與此同時,國內持續聚焦保障能源安全、煤炭供給加快釋放,煤價也出現積極回落態勢,加之中游鋼材等因消化高庫存而大面積降價,7月主要原材料購進價格已大幅回落11.6至40.4。而由於PMI是環比指標,在7月原材料價格指數較低的基礎之上,8月原材料價格指數小幅回升3.9至44.3,但仍處於收縮區間,顯示原材料價格仍在下行,僅是下行速度較7月有所放緩。

五、下半年疫情精準防控仍有望推動居民消費回穩,5000億專項債結存限額以及新增3000億政策性開發性金融工具+2000億能源保供特別債,基建投資實物工作量預計將加快形成,加之房地產投資竣工在8月中下旬以來融資和處置加速的背景下,9月開始有望跌幅收窄,工業生產預計仍將恢復。但受前期庫存被動增加影響,近月工業生產恢復強度或仍將較為温和。預計8月工業增加值同比增速在低基數下僅回升至4.5%,增速上行態勢預計有望延續至10月。

More Content