本文来自格隆汇专栏:申万宏源宏观,作者:秦泰、屠强

主要内容

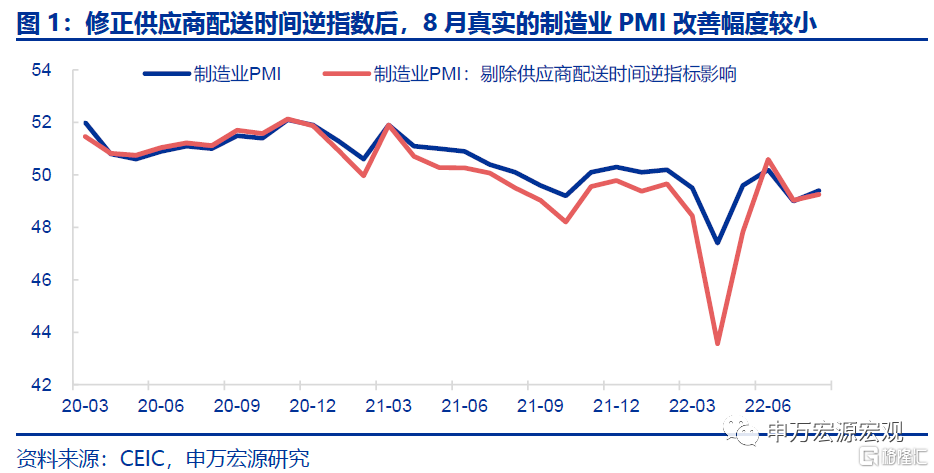

8月PMI小幅回升,剔除逆指数影响后真实PMI回升幅度更为微弱。8月中采制造业PMI回升0.4至49.4,散发疫情导致物流效率有所降低,供应商配送指数回落0.6至49.5,根据我们此前报吿《PMI被算法掩盖的大幅改善——中采PMI点评(2022.06)》,对“供应商配送时间”逆指数进行修正处理,8月真实的PMI回升幅度更微弱(+0.2至49.3)。

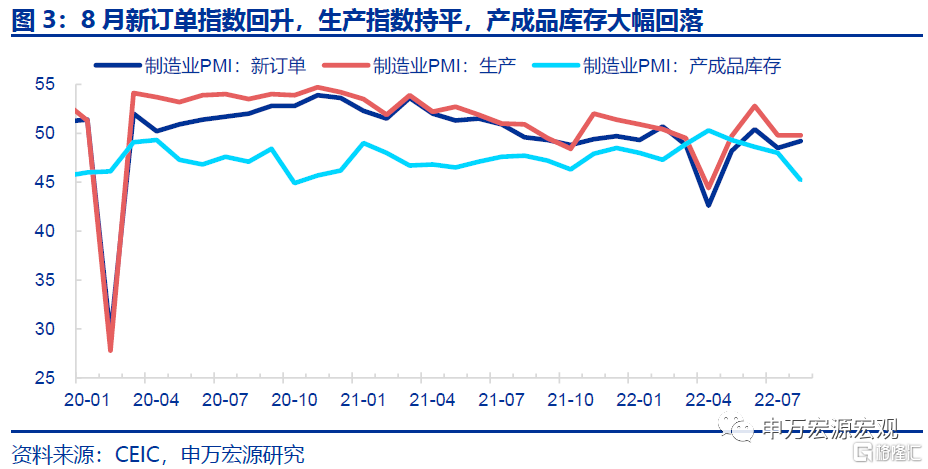

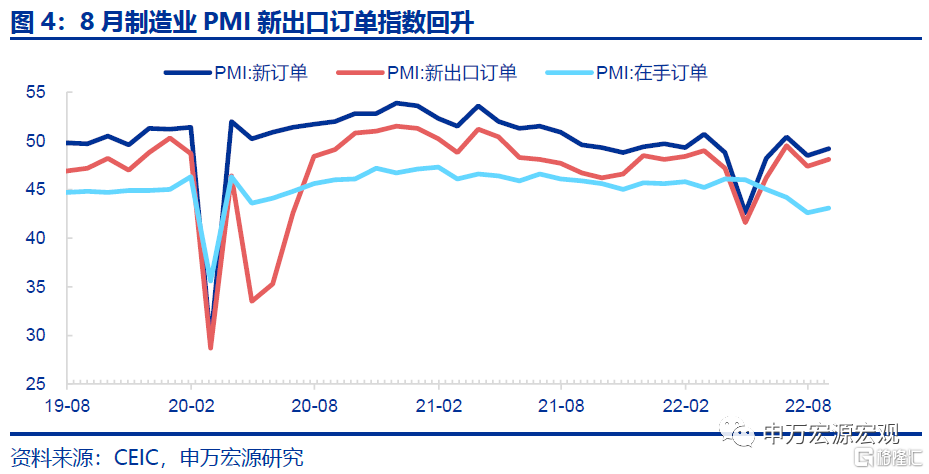

新订单与新出口订单小幅回升,但工业生产仍在消化前期中上游被动增加的高库存,产成品库存大幅回落,生产指数仅持平上月。7月新订单、新出口订单均回升0.7,分别至49.2、48.1,一方面显示海外巨大的商品需求缺口仍大,我国外需环境仍相对较好,同时内需在消费需求逐步温和恢复、基建投资支撑的背景下也在小幅回补。但生产指数并未呈现匹配需求的回升幅度,而是持平49.8,主因工业企业仍在消化前期被动累高的中上游库存,8月产成品存货指数也大幅下行2.8至45.2。结构上看,纺织、化学原料及化学制品、非金属矿物制品等前期库存被动增加的行业,生产指数均低于45。

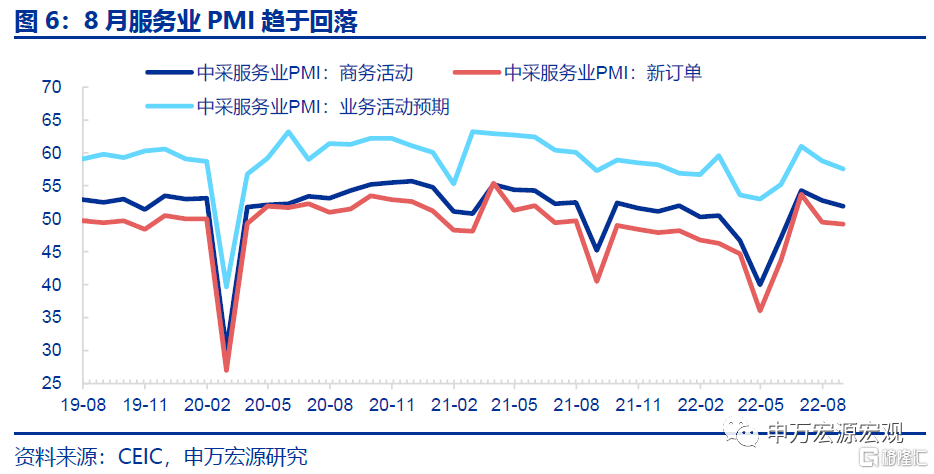

房企融资压力仍紧拖累建筑业PMI回落,疫情散发影响服务业PMI走低。8月建筑业PMI回落2.7至56.5,其中与基建更相关的土木工程建筑业PMI回落1至57.1,显示与地产更相关的房屋建筑业PMI回落幅度更大。8月房企融资压力仍较大,投资进度仍整体偏慢,但8月中下旬住建部统筹2000亿专项政策性借款稳定已售逾期交付项目融资,加之各地房地产纾困基金加速推进,预计9月开始房企将加快前期停工项目的复工施工,地产投资有望见到更明确的跌幅收窄的信号。而服务业PMI则因散发疫情影响回落0.9至51.9。

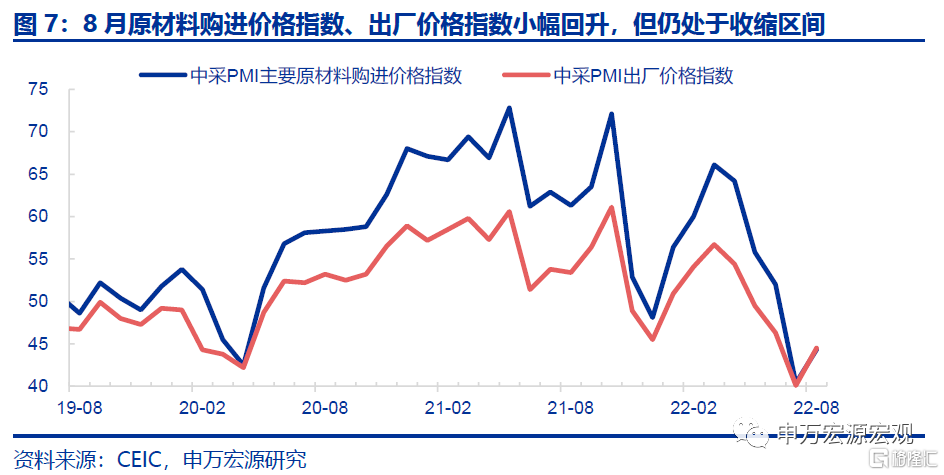

国际国内两条能源供给链条持续稳定,原材料价格指数小幅回升,但仍处于收缩区间。6月下旬以来国际油价持续下跌,与此同时,国内持续聚焦保障能源安全、煤炭供给加快释放,煤价也出现积极回落态势,加之中游钢材等因消化高库存而大面积降价,7月主要原材料购进价格已大幅回落11.6至40.4。而由于PMI是环比指标,在7月原材料价格指数较低的基础之上,8月原材料价格指数小幅回升3.9至44.3,但仍处于收缩区间,显示原材料价格仍在下行,仅是下行速度较7月有所放缓。

下半年疫情精准防控仍有望推动居民消费回稳,5000亿专项债结存限额以及新增3000亿政策性开发性金融工具+2000亿能源保供特别债,基建投资实物工作量预计将加快形成,加之房地产投资竣工在8月中下旬以来融资和处置加速的背景下,9月开始有望跌幅收窄,工业生产预计仍将恢复。但受前期库存被动增加影响,近月工业生产恢复强度或仍将较为温和。预计8月工业增加值同比增速在低基数下仅回升至4.5%,增速上行态势预计有望延续至10月。

以下为正文

一、8月PMI小幅回升,剔除逆指数影响后真实PMI回升幅度更为微弱。

2022年8月中采制造业PMI报49.4,较上月回升0.4,根据我们此前报吿《PMI被算法掩盖的大幅改善——中采PMI点评(2022.06)》,2020年疫情以来,严格的防控措施导致供给侧面临短期压力,供应商配送时间的变化不再是反映需求,而是反映供给,供应商配送指标上升、配送时间缩短,往往是供给侧畅通物流的政策效果、而不是说明需求较弱。反之,8月散发疫情导致物流效率有所降低,供应商配送指数回落0.6至49.5,需对“供应商配送时间”逆指数进行修正处理,8月真实的PMI回升幅度更微弱(+0.2至49.3)。

二、新订单与新出口订单小幅回升,但工业生产仍在消化前期中上游被动增加的高库存,产成品库存大幅回落,生产指数仅持平上月。

7月新订单、新出口订单均回升0.7,分别至49.2、48.1,一方面显示海外巨大的商品需求缺口仍大,我国外需环境仍相对较好,同时内需在消费需求逐步温和恢复、基建投资支撑的背景下也在小幅回补。但生产指数并未呈现匹配需求的回升幅度,而是持平49.8,主因工业企业仍在消化前期被动累高的中上游库存,8月产成品存货指数也大幅下行2.8至45.2。结构上看,纺织、化学原料及化学制品、非金属矿物制品等前期库存被动增加的行业,生产指数均低于45。

三、房企融资压力仍紧拖累建筑业PMI回落,疫情散发影响服务业PMI走低。

8月建筑业PMI回落2.7至56.5,其中与基建更相关的土木工程建筑业PMI回落1至57.1,显示与地产更相关的房屋建筑业PMI本月回落幅度更大。8月房企融资压力仍然较大背景下,投资进度仍整体偏慢,但8月中下旬住建部统筹2000亿专项政策性借款稳定已售逾期交付项目融资,加之各地房地产纾困基金加速推进,预计9月开始房企将加快前期停工项目的复工施工,地产投资有望见到更明确的跌幅收窄的信号。

服务业PMI则因散发疫情影响回落0.9至51.9。统计局对住宿、餐饮等行业PMI的表态由上月“高于60”转变为8月“高于55”,且居民服务业PMI继续处于50以下。散发疫情仍然构成服务消费需求恢复的压制因素,此外房地产业PMI仍处于收缩区间,也一定程度加大了服务业PMI的下行压力。

四、国际国内两条能源供给链条持续稳定,原材料价格指数小幅回升,但仍处于收缩区间。

6月下旬以来国际油价持续下跌,与此同时,国内持续聚焦保障能源安全、煤炭供给加快释放,煤价也出现积极回落态势,加之中游钢材等因消化高库存而大面积降价,7月主要原材料购进价格已大幅回落11.6至40.4。而由于PMI是环比指标,在7月原材料价格指数较低的基础之上,8月原材料价格指数小幅回升3.9至44.3,但仍处于收缩区间,显示原材料价格仍在下行,仅是下行速度较7月有所放缓。

五、下半年疫情精准防控仍有望推动居民消费回稳,5000亿专项债结存限额以及新增3000亿政策性开发性金融工具+2000亿能源保供特别债,基建投资实物工作量预计将加快形成,加之房地产投资竣工在8月中下旬以来融资和处置加速的背景下,9月开始有望跌幅收窄,工业生产预计仍将恢复。但受前期库存被动增加影响,近月工业生产恢复强度或仍将较为温和。预计8月工业增加值同比增速在低基数下仅回升至4.5%,增速上行态势预计有望延续至10月。