本文來自:華泰證券宏觀研究 作者:易 峘、常慧麗

摘要

繼8月9日的深度報吿《推演海外衰退風險及其宏觀影響》之後,我們在本文中着重分析全球製造業週期走勢。與此前“被動累庫”週期不同的是,歷經兩年有餘的疫情擾動,全球供應鏈的“隱性庫存”水平可能明顯高於以往,同時,5月來的“快加息”週期推高了累庫的綜合成本——兩者均可能加劇本輪生產減速的壓力。高企的“隱性庫存”水平意味着庫存“正常化”進程、及工業低增長的時間均可能被拉長。

1.7月後海外需求走弱,外貿先行指標下行

雖然中國7月出口同比仍增長18%,但部分受益於疫情期間積壓訂單滯後交付。同期,全球貿易先行指標開始走弱,中國出口高頻指標也開始下行。

2.海外製造業顯性庫存水平“被動上升”,而“隱性庫存”已然高企

雖然海外工業生產增長較弱,但由於訂單增長下行速度更快,表觀庫存指標開始全線上升。與此前多輪“被動累庫”週期不同的是,在經歷兩年有餘的疫情擾動後,全球供應鏈上的“隱性庫存”水平可能明顯高於以往,兩方面:

1) 各國原材料庫存和產成品庫存的“剪刀差”在疫情爆發後持續高企。我們估算,去年6月起美國製造商累積的“中間品”庫存已超過均值2個標準差以上。如果需求預期轉弱,隱性庫存可能加劇需求和生產增長下行的壓力。

2) 歐美消費者普遍“提前消費”,造成非傳統意義上的“隱性庫存”囤積。美國7月零售額仍高出潛在趨勢水平近20%。隨着真實收入下跌,“超額儲蓄”很快轉為“超額消費”。消費者層面也可能“去庫存”。

3.訂單增長下行趨勢短期難以逆轉,而累庫成本正快速上升

高通脹+強美元週期下,海外真實購買力快速萎縮、尤其是新興市場和能源進口國。由於海外貿易大比例以美元計價,歐、日及很多新興市場國家美元計的真實收入水平今年以來出現兩位數的同比收縮,進一步壓制進口需求。

同時,5月以來海外“快加息”,快速推升了廣義庫存成本,加劇通過收縮生產和需求來防止庫存繼續上升、最終去庫存、降成本的壓力。如原材料價格下行,囤庫存的“機會成本”更高。

4.下半年全球製造業訂單或將加速下行且可能維持低速,貿易量或將縮減

歷史上,被動累庫週期開始後的1-3個月內,工業增長可能快速下行。而鑑於本次真實購買力下行壓力較大,且“隱性庫存”較高,工業增長低速增長的時間也可能更長,以求恢復“正常化”的顯性和隱性庫存水平——這一判斷也和我們在《推演海外衰退風險及其宏觀影響》中的初步結論相呼應、即本次歐美經濟若陷入衰退,其經濟增長低位徘徊的時間可能更長。

此外,鑑於貿易比工業增長的彈性更大,隨着工業生產降速,全球貿易量增長大概率轉負,而貿易額增長也可能停滯,甚至在悲觀的情形下,出現收縮。

5.外需走弱加劇中國增長和企業盈利下行壓力

海外製造業景氣週期和中國出口增長息息相關。值得注意的是,去年下半年來,淨出口對中國增長的貢獻份額明顯上升,今年上半年,貿易順差佔名義GDP的比例達到4.4%,同比上升57%。分行業看,出口韌性對盈利的支持也顯而易見。外需減速,可能進一步加劇中國增長和企業盈利下行的壓力。

風險提示:全球衰退風險超預期,海外地緣政治風險超預期。

正文

1.7月以來,海外需求走弱,外貿先行指標下行

引言:

自8月9日,我們發佈了深度報吿《推演海外衰退風險及其宏觀影響》,可視為華泰宏觀有關全球衰退及其影響系列研究的“開題之作”。本文中,我們着重分析製造業領先指標的走勢,尤其通過對海外訂單走勢、庫存週期以及購買力變化的全面分析,判斷海外需求走弱的潛在壓力,並預判全球製造業生產和貿易走弱的時點和調整路徑。

7月以來,海外製造業訂單增長快速下行,而庫存被動上升。與此前多輪“被動累庫”週期不同的是,在經歷兩年有餘的疫情擾動後,全球供應鏈上的“隱性庫存”水平可能明顯高於以往,且5月後的“快加息”可能快速推升了累積庫存的綜合成本——兩者都可能加劇生產減速的壓力。

與之相呼應的是,中國外貿先行指標7月也開始出現走弱跡象。然而,值得注意的是,去年下半年來,淨出口對中國增長的貢獻份額明顯上升,今年上半年,貿易順差佔名義GDP的比例達到4.4%,同比上升57.0%。分行業看,出口韌性對盈利的支持也顯而易見。外需減速,可能進一步加劇中國增長和企業盈利下行的壓力。

隨着美國5、6、7三個月“快加息”累計達 200個bp, 歐洲能源短缺進一步升級(參見【華泰宏觀 | 深度】北溪1號斷供威脅如何影響中國?,2022/7/19),市場對海外增長的預期快速下調(圖表1和2)。年初至今,市場對美國2022年GDP增長預期從3.9%下調至2.0%,隱含2022下半年GDP增長預期下調3.6個百分點,同期對美國2023年GDP增速預期也從2.5%調降至1.3%。受俄烏衝突升級影響,今年3月後,市場一致預期的歐元區2022年GDP增長從4.2%一路下行至2.7%,其中下半年隱含增速快速調降2.8個百分點,同期對歐元區2023年GDP增長的一致預期也從2.5%降至1.1%。與此同時,全球外貿指標均出現走弱跡象。

雖然中國7月出口增長仍錄得同比18.0%的增長,但部分得益於一些此前疫情期間積壓訂單滯後釋放對總出口的提振。但我們觀察到,全球貿易先行指標開始出現走弱跡象。

· 首先,全球貿易的“風向標”韓國出口動能快速下降——作為典型的出口外向型經濟,韓國經濟對全球需求較為敏感,被稱為全球經濟的“金絲雀”。今年7月,韓國出口從前5個月的雙位數增速放緩至9.4%,而去除石油製品的出口同比僅增長4.6%,而8月前20天出口同比增速進一步放緩至3.9%,日均出口同比增速下降13個點(圖表3)。韓國出口走弱,顯示全球電子、機械和中國進口需求較弱。具體看,2021年半導體佔韓國出口的20%,而今年7月韓國半導體出口同比增速從6月的10.7%明顯放緩至2.1%;2021年對華出口佔韓國總出口的25.3%,而今年7月對華出口降幅從6月的0.8%進一步擴大至2.7%。

· 第二,全球製造業PMI出口訂單指數全線走弱。圖表4顯示,全球主要經濟體的PMI出口訂單指數均已經跌入收縮區間——其中中國7月新出口訂單PMI指數從6月的49.5%下跌至47.4%。值得注意的是,中國PMI指數及分項的“隱含波動率”較低。全球其他國家PMI下行更為明顯:德國製造業PMI出口訂單指數從2021年3月69.1%的高點、及俄烏戰爭前的56.4%一路下行至42.8%,較具“代表性”。此外,美國ISM製造業PMI出口訂單指數也從年初的53.7%下滑至7月的52.6%,同期Markit製造業PMI出口訂單指數從49.8%下降至46.3%。雖然日元年初至今兑美元大幅貶值14.6%,但價格下調仍無法支撐日本出口需求——日本7月PMI出口訂單指數也低於榮枯線,錄得48.8%,並整體處於下行通道。

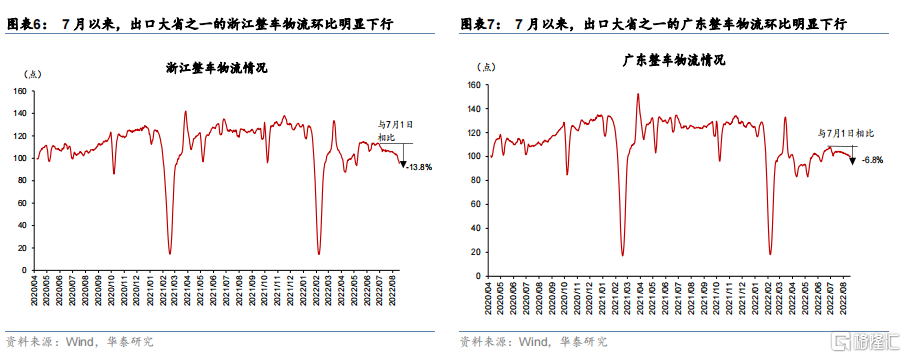

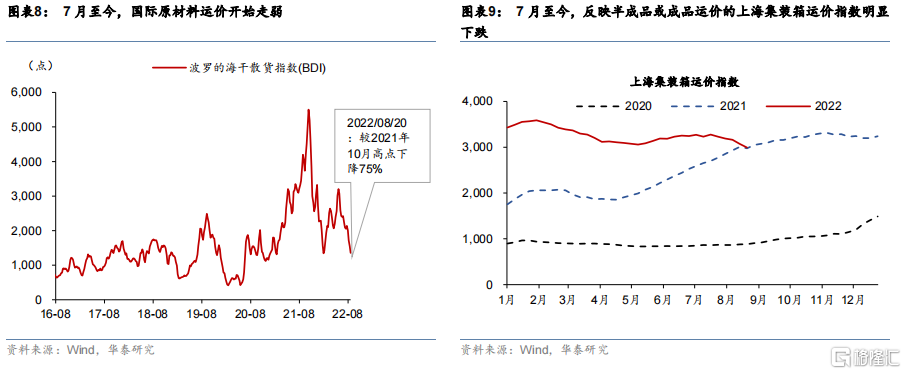

· 其三,與海外高頻指標相呼應的是,中國(PMI外的)出口相關高頻指標也在7月後出現走弱跡象。7月以來,浙江和廣東的整車物流分別環比下行13.8%和6.8% (圖表6 和圖表7),同期運價亦開始走弱,顯示需求比供給走弱得更快。具體看,7月至今,波羅的海乾散貨指數下行42.9%,中國出口幹散貨指數下行10.5%,中國進口乾散貨指數下行26%;上海出口集裝箱運價指數下跌18.4%,其中上海至美西集裝箱運價下跌16.1%,上海至歐洲集裝箱運價下跌13.3% (圖表8和9)。

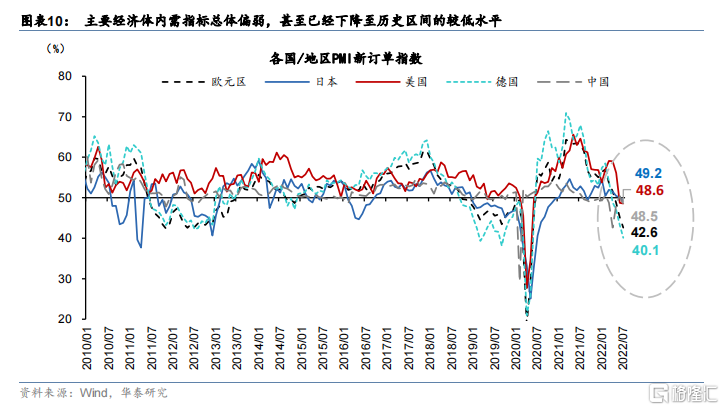

外貿訂單走弱, 而發達國家內需指標也總體偏弱、甚至已經下降至歷史區間的較低水平(圖表10)。今年7月美國ISM製造業PMI新訂單指數僅為48.0%,較2021年3月68.0%的高點、以及年初的57.9%均大幅下滑;同期美國Markit製造業PMI新訂單指數也從2021年5月65.6%的高點、以及年初的53.7%降至48.6%。受能源供給的衝擊,德國製造業PMI新訂單指數的下行更為明顯,今年7月僅為40.1%,而2021年3月的高點達70.9%,今年2月俄烏戰爭前為58.5%。同時,日本、中國製造業PMI新訂單指數也分別從年初的54.5%、49.3%明顯放緩至今年7月的49.2%、 48.5%。此外,美國除國防外耐用品新增訂單環比增速從年初3.0%的增幅明顯降温至今年6月的0.4%,美國零售環比增速也從年初2.7%的增長大幅放緩至今年7月的環比持平。

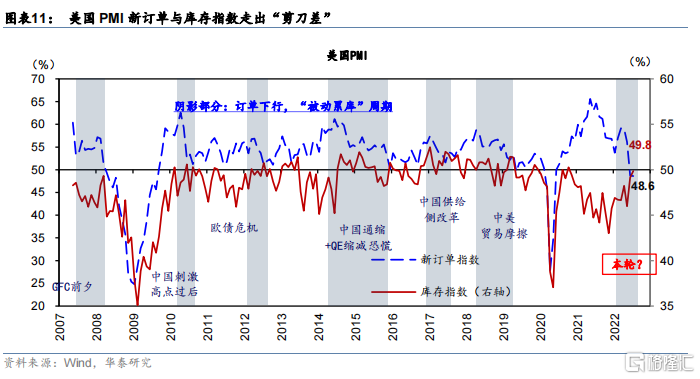

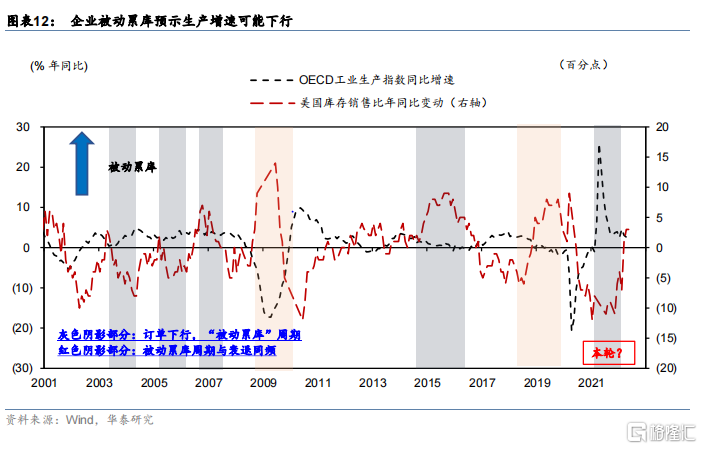

生產指標並不強的環境下,庫存水平“被動上升”,顯示貿易訂單需求可能進一步走弱。值得注意的是,歐美均出現“被動累庫”的早期跡象,表現為訂單增長大幅降速、且高於庫存降速速度,導致庫存比例上升,如美國國內貿易庫存銷售比已明顯回升(圖表11)。從長週期的角度來看,歐美歷史上“被動累庫”週期一般都達6個月以上,此後全球工業和貿易增長都大概率減速、甚至轉負(圖表12)。

2.海外製造業顯性庫存水平“被動上升”,而“隱性庫存”可能已經高企

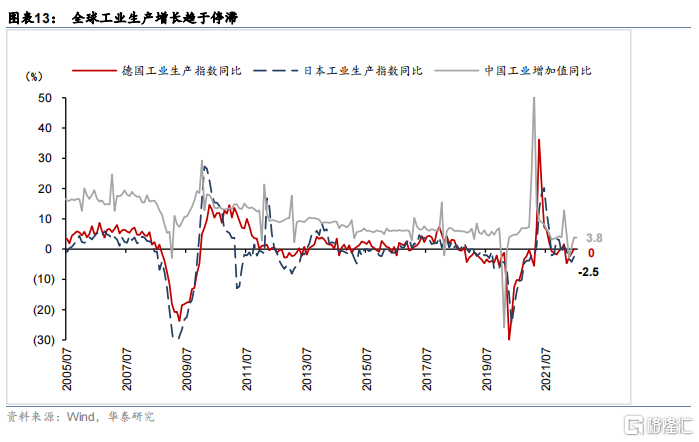

雖然海外生產指標走勢普遍不強,但由於訂單增長下行速度更快,表觀庫存指標開始全線上升。2022年6月,德國工業生產同比0增長(而3-5月為同比負增長),日本工業生產同比收縮2.5%,7月中國工業增加值同比增速僅3.8%,低於基數更高的6月(圖表13)。略有滯後的OECD綜合數據顯示,OECD國家工業增長同比從2021年4季度的3.6%,下行至2022年1季度的3.4%和2022年4月的2.6%(圖表14)。然而,全球主要製造業PMI指標均顯示出表觀累庫現象——7月,德國PMI產成品庫存指數從2021年6月時的39.6%上升至53.9%,而原材料庫存則更高;日本PMI產成品庫存亦攀升至52.8%,而美國表觀產成品庫存水平相對較低,但也從去年11月的43.0%逐月爬升至50.1%(圖表15)。

但本輪與眾不同之處在於——除了表觀庫存之外,我們的研究表明,全球目前的“隱性”商品庫存可能更高,主要分為兩個層面:

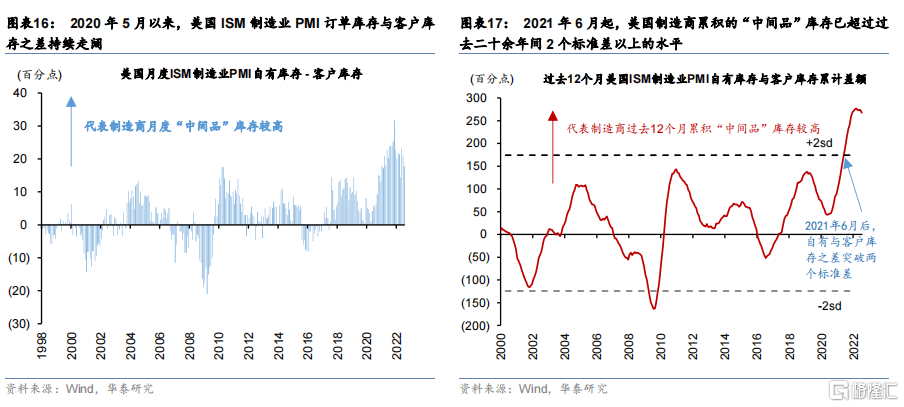

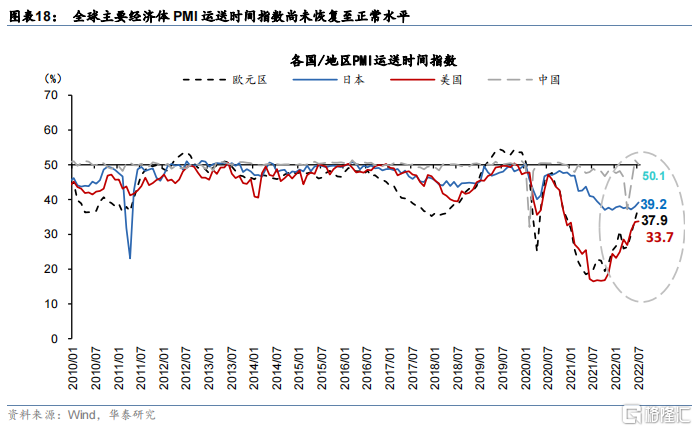

1. 各國原材料庫存和產成品庫存的“剪刀差”在疫情後持續高企、以應對供應鏈的潛在“不確定性”。目前,供應鏈中可能累積了較大的潛在庫存,在需求減弱時可能加劇需求和生產增長下行的壓力。2020年5月以來,美國ISM製造業PMI訂單庫存與客户庫存之差持續走闊;以過去12個月兩者之間的累計差額來看,2021年6月起美國製造商累積的“中間品”庫存已超過過去二十餘年間2個標準差以上的水平(圖表16和17)。隨着供應鏈逐漸“正常化”,如全球主要經濟體PMI運送時間指數尚未恢復至正常水平(圖表18),廠商庫存水平或將呈現均值迴歸的趨勢。而更重要的是,隨着需求走弱、短端利率上升推升累庫成本(具體分析見以下第3部分),廠家庫存“正常化”疊加訂單下行的壓力,可能導致生產增長下行更快。

2. 然而,可能更重要、但更難量化的因素是,海外消費者也可能囤積了不少非傳統意義上的“隱性庫存”——具體體現為過去兩年疫情期間,服務消費受限+(耐用品)供應鏈不確定性較大,且發達國家普遍進行大體量轉移支付、補貼居民收入,居民端的“提前消費”現象較為普遍,尤其是實物消費可能有一定的“透支”。

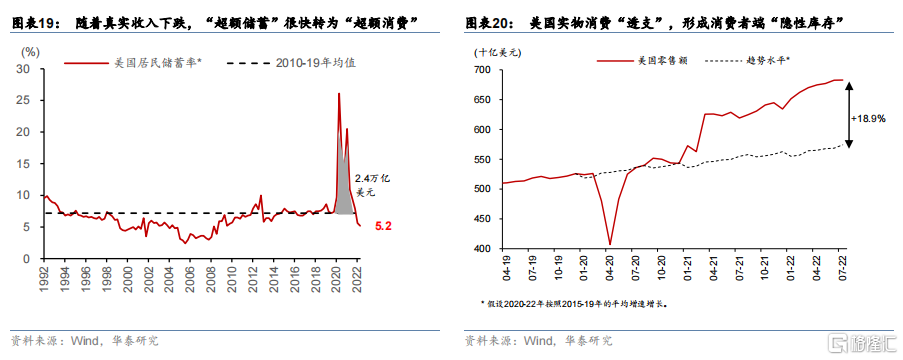

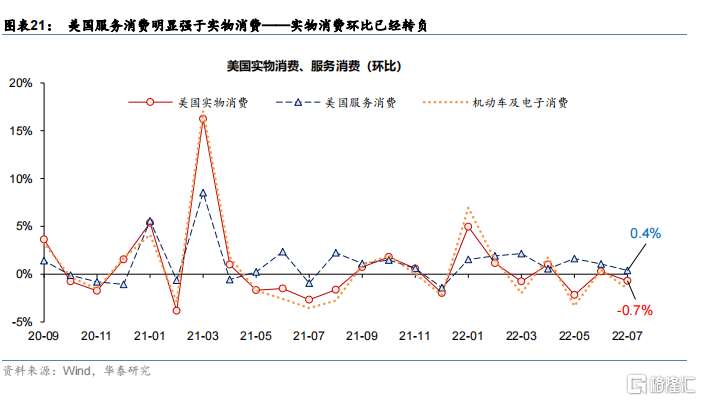

受益於美國政府在2020~2021年進行的多輪、大規模財政補貼,疫後美國居民收入增速一度超過疫情前水平,我們估算, 2020年至今美國居民的超額儲蓄累計仍可能高達2.4萬億美元(圖表19);截至今年7月,美國零售額仍高於“潛在趨勢水平”約19%(圖表20)。然而,隨着高通脹下美國居民真實收入水平大幅下降、同比負增長,“超額儲蓄”很快轉變成“超額消費”,消費者層面也可能“去庫存”——美國實物消費7月環比下降0.7%;從去年5月~今年7月份(共15個月份)當中,實物消費環比增速在其中11個月份都跑輸服務消費增長即是例證(圖表21;關於通脹對購買力的影響,具體請參考我們在第3部分中的分析)。

3. 訂單增長下行趨勢短期難以逆轉,而累庫成本可能快速上升

高通脹+強美元週期下,海外真實購買力快速萎縮、尤其是本幣貶值幅度較大的新興市場國家,短期終端需求減速的趨勢難以逆轉。即使以匯率走勢強勁的美國為例,隨着拜登政府在去年實施的大額財政補貼逐漸退坡、而通脹則一路上行,剔除通脹因素,美國勞工真實收入增速已經從2020年4月+8%的同比高點(2021年初同比+4%)、快速回落至目前-3.3%同比收縮的水平(截至今年7月,圖表22)。

從美國CPI的各類“生活必需品”價格來看,2020年下半年以來,能源價格上漲近70%、機動車價格上漲32%、食品價格上漲14%,而非農時薪同期僅累計上漲約10%(圖表23);由於“必需品”消費彈性較低、受通脹上升的腐蝕或更為嚴重,低收入人羣購買力縮水可能更為明顯——而中低收入人羣的實物消費對美國海外需求的拉動也更為明顯。

1)消費需求層面,由於全球大部分可貿易品以美元計價,在強美元週期+高通脹環境下,新興市場國家以美元計的海外真實購買力往往下行更快。而本輪週期中,對能源進口高度依賴的歐洲和日本的“收入損失”也十分嚴重。

以各國本幣計價,高通脹對新興市場國家、以及歐元區居民購買力的“侵蝕”已經非常明顯——今年二季度,土耳其(+74%)、阿根廷(+61%)、巴西(+12%)等新興市場國家的CPI同比增速當季均值超過10%,印度(+7.3%)、墨西哥(+7.8%)接近10%,歐元區二季度CPI平均達到8%(圖表24)。

在強美元週期下,本幣貶值、使得這些國家對外賬户購買力進一步“縮水”——年初以來(截至8月20日),土耳其里拉(-33%)、阿根廷比索(-26%)、印度盧比(-5%)、南非蘭特(-4%),以及歐元(-11%)和日元(-18%)對美元貶值幅度較大(括號內為各國本幣對美元跌幅)(圖表25)。今年2Q、相對去年2季度,歐元區(-13%)、日本(-19%),以及印度(-6%)、土耳其(-98%)、南非(-13%)等部分新興市場國家本幣對美元同比大幅下跌。

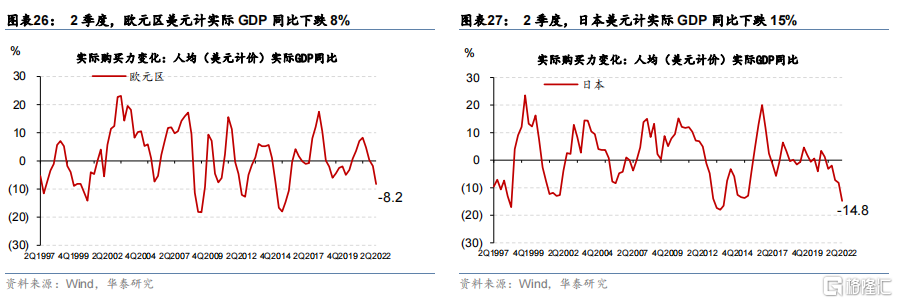

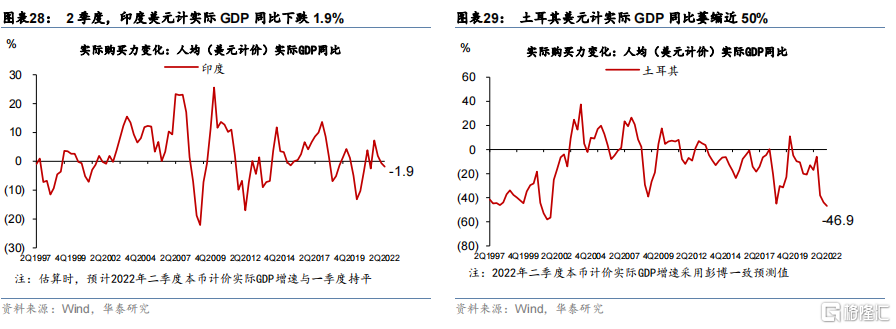

2022年以來,本幣兑美元匯率明顯貶值且通脹大幅上升的經濟體,美元計的真實收入增長快速下行。例如,以美元計,2022年2季度土耳其真實GDP同比縮水47%,南非真實GDP同比下行11%,印度同比下行1.9%。而2季度歐元區和日本美元計實際GDP增長也同比大幅收縮8%和15%(圖表26-31)。由此,全球消費品真實購買力大幅下降,需求同比減速也不足為奇。

2)投資需求層面,在能源價格上漲(波動性加大)及全球需求減速影響下,歐元區、日本等製造業出口大國經常項目轉為逆差、國家層面“收入損失”快速攀升, 企業盈利承壓,資本開支週期隨之走弱。

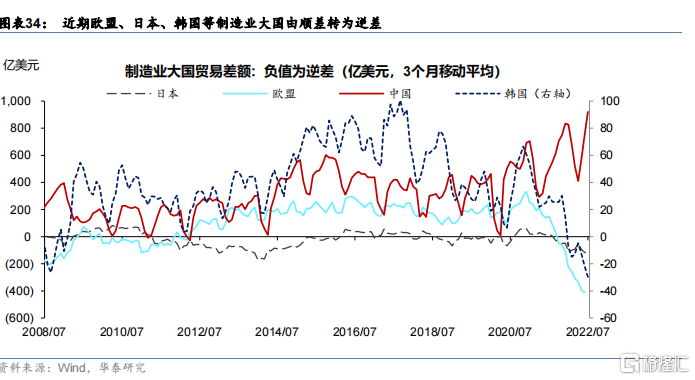

隨着地緣政治摩擦升級、能源供需矛盾激化,除中國以外的全球主要製造業大國貿易順差快速消失、轉為大幅逆差(參見我們8月8日發佈的《中國貿易順差逆勢上升的成因與啟示》)——其中以歐元區、日本、韓國等國“收入損失”最為嚴重。

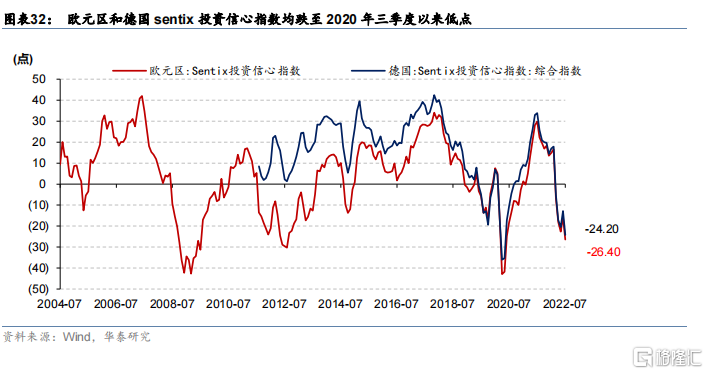

以歐元區為典型,能源價格大幅上漲之下,其經常賬户收支邊際惡化、企業盈利能力下降,資本開支削減。如我們8月9日發佈的《推演海外衰退風險及其宏觀影響》所述,在俄烏戰爭爆發後,歐洲生產、經營、投資等方面先行指標均快速下行,“敏感度”更高於美國——歐元區PMI庫存和新訂單分項的“剪刀差”明顯拉大,7月份新訂單PMI已跌至42.6%;而“商業經營預期”分項PMI從2月份的69%跌至7月份的57%。反映企業資本開支意願的歐元區和德國sentix投資信心指數均跌至2020年三季度以來低點(圖表32)。

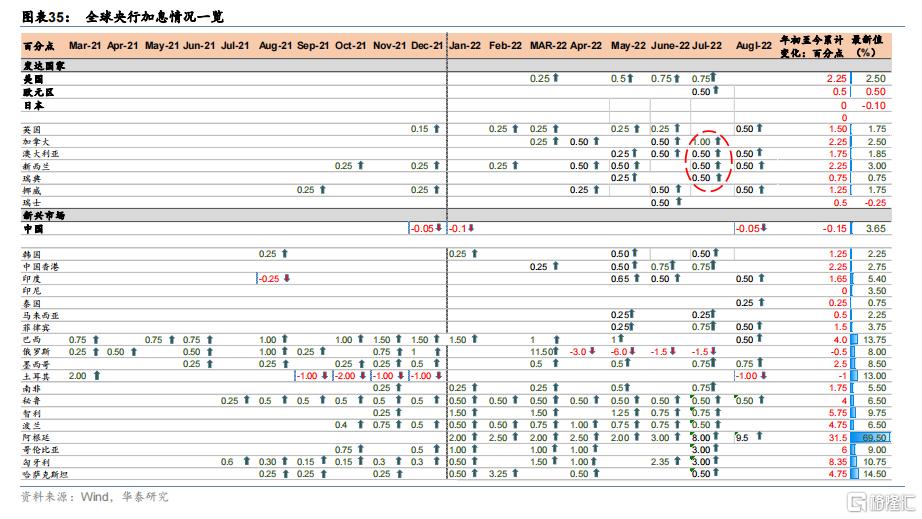

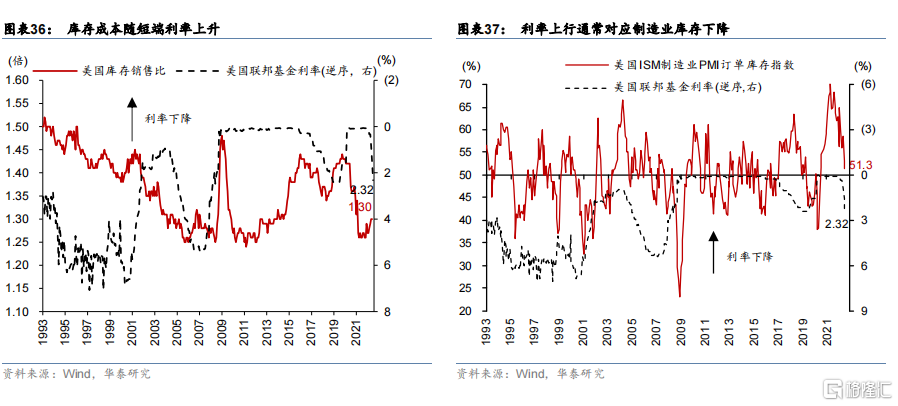

在消費和投資需求走弱的同時,廣義庫存成本往往隨着短期利率走高而上升,被動累庫非長久之計——所以,目前全球的庫存週期現狀可能加劇終端需求下行的壓力。庫存作為“流動資產”,其金融成本對短期利率較為敏感。在美聯儲快速加息的“引領”下,海外多國從5月以來進入“快加息”週期,快速抬升累庫成本(圖表35)。而圖表36和37顯示,庫存水平往往隨着利率中樞的上升而下行。

值得注意的是,如我們在第二部分所論述的,除了“表觀”庫存之外,廠商的隱性庫存,及消費者的“提前消費”帶來的用户端“庫存”水平都可能遠高於此前各輪更為典型的“累庫週期”。由此,不排除庫存的實際成本高於表觀數據。此外,在原材料價格下行拐點形成後,囤積庫存的“機會成本”更高。所以,雖然目前訂單下行“措手不及”造成被動累庫,但此後生產增長大概率將加速下行,以平抑庫存及其相關成本的上升。

4. 2022下半年全球製造業訂單或將加速下行,貿易量或將縮減

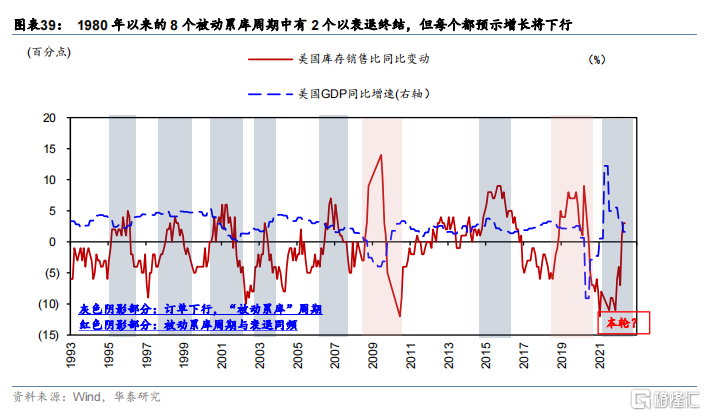

歷史上,被動累庫週期開始後的1-3個月內,工業增長可能快速下行。而鑑於本次真實購買力下行壓力較大,且“隱性庫存”較高,工業生產低速增長的時間也可能更長,以求恢復“正常化”的顯性和隱性庫存水平(圖表38和39)。從經濟週期的角度看,庫存對總需求變動最為敏感,總需求走弱一般首先表現為庫存的累積,企業繼而會根據庫存變動來調整生產。由此,美國國內貿易庫存銷售比上升,通常會伴隨OECD工業生產指數與全球貿易週期的下行,而1980年以來美國的8個被動累庫週期中有2個以衰退終結。鑑於本次真實購買力下行壓力較大,海外需求可能減速更快。另一方面,疫情引發的供給衝擊推升“隱性庫存”,供給端面臨的調整壓力也將更大,因此工業生產或將維持更長時間的低迷,以推動顯性和隱性庫存水平迴歸“正常化”。

這和我們在《推演海外衰退風險及其宏觀影響》(2022/8/9)一文中的初步結論相呼應。初步判斷,此前庫存上行和下降週期往往持續6-12個月,而本次隱性庫存上升週期持續了一年有餘,隨着訂單走弱,不排除本輪庫存“正常化”過程耗時更久,而期間工業生產的增速也可能低位徘徊更長時間。另一方面,從政策和市場調整的角度看,如果全球工業生產陷入低迷,與2008年相比,中美政策放鬆的空間可能都相對有限,而近年來資本開支不足、供給瓶頸等多重因素結構性抬升大宗商品價格底部,大宗商品價格的回調可能不足以對沖全球需求下行對工業生產的拖累。

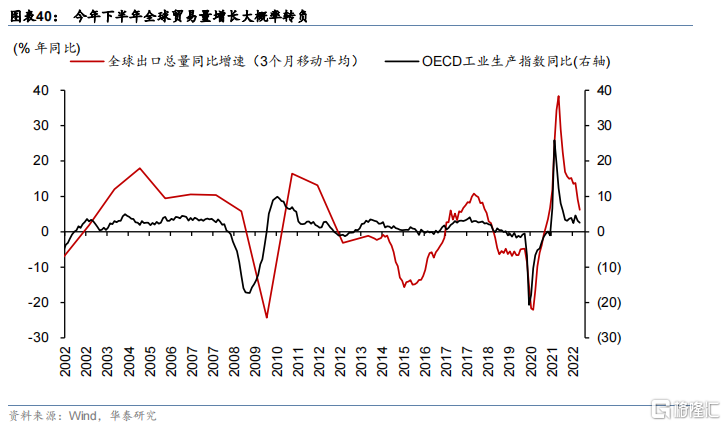

圖表40顯示,全球工業生產和貿易量增長呈顯著正相關關係。數據顯示,全球工業增加值和貿易額的比例約為10:7左右,顯示可貿易品在全球工業增長中佔比可觀。但鑑於貿易增長比工業增長的彈性更大,預計在工業增長減速週期當中,貿易增長的回落幅度將更大。歷史迴歸顯示,在週期拐點,貿易增長對GDP和工業增加值增速的彈性可以達到4-5X。綜合看,隨着全球工業訂單減速,庫存被動上升,工業增長可能進一步減速,而面對較高基數,今年下半年全球貿易量增長大概率轉負、而貿易額的增長也可能停滯、甚至在較悲觀的情形下,出現收縮。

5. 外需走弱加劇中國增長和企業盈利下行壓力

首先,如第3部分的論述,本輪全球累庫週期由於金融成本和機會成本都快速上升,恐難以持久——預計工業生產增長快速下行,最終帶動“庫存”正常化——而庫存對增長的技術性支撐也可能在明年逆轉。這和我們對2023年歐洲陷入衰退,而美國衰退機率過半的判斷一致(參見《推演海外衰退風險及其宏觀影響》)。今年以來,美國庫存水平已連續兩個季度收縮,其中2季度庫存變動對GDP環比增長的拖累達到年化2個百分點,而美國2季度GDP環比年化增速為-0.9%。換句話説,如果扣除庫存變動的影響,2季度美國GDP環比為小幅正增長。

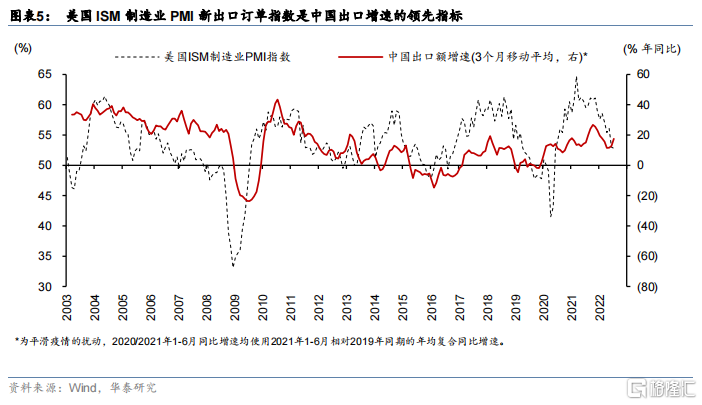

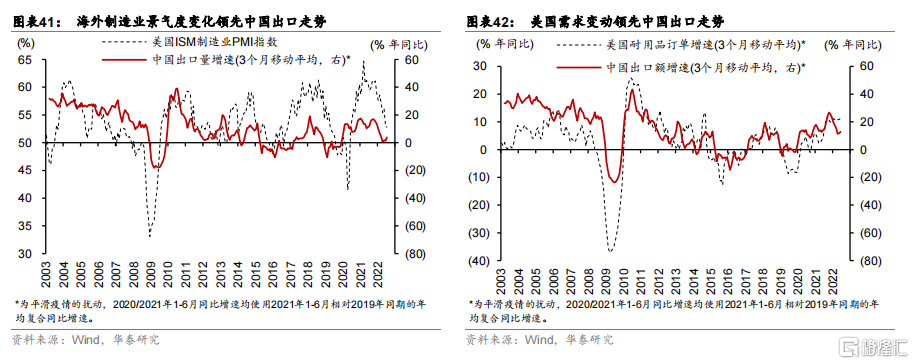

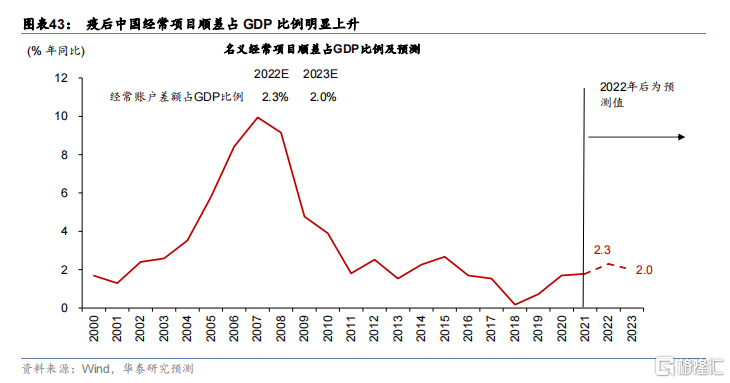

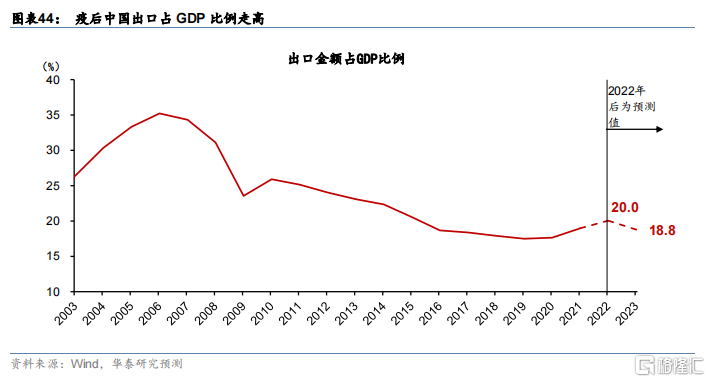

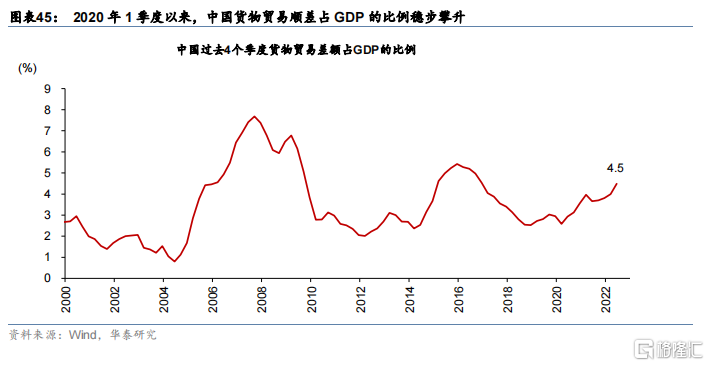

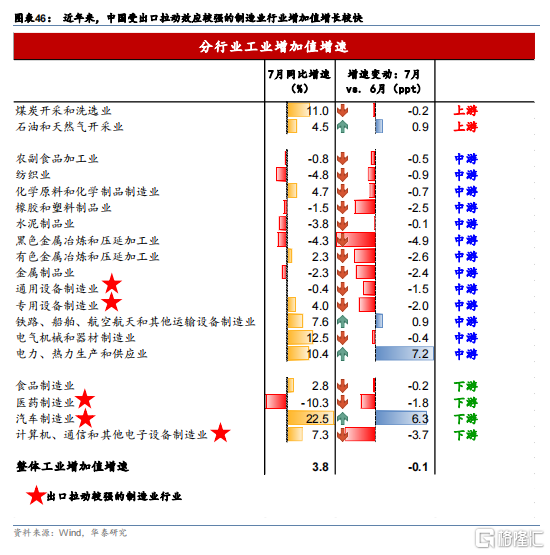

海外製造業週期的景氣度和中國出口增長息息相關。值得注意的是,外需對中國總增長、和分行業增長及盈利的貢獻在去年下半年以來一路攀升。歷史數據顯示,海外製造業景氣週期、以及海外需求變動均領先中國出口走勢(圖表41和42)。如我們在8月7日發佈的《中國貿易順差逆勢上升的成因與啟示》中分析,疫後中國製造業成本優勢推動出口保持較高增長,而內需偏弱拖累進口增長,疊加國際旅行暫停下中國服務貿易逆差明顯收窄,中國經常項目差額佔GDP的比例從2019年的0.7%明顯攀升至2021年的1.8%(圖表43)。今年上半年,中國貨物和服務淨出口拉動實際GDP約0.6個百分點、名義GDP約2.1個百分點,尤其是今年2季度對實際GDP的拉動達1.0個百分點,是經濟實現正增長的主要貢獻因素(圖表44-45)。同時,近年來中國受出口拉動效應較強的製造業行業增加值增長較快,且盈利更高(圖表46)。

如果出口增速放緩,國內出口相關行業增長將受到拖累,是下半年國內增長的一個風險點。雖然我們維持對中國出口競爭力較為樂觀的判斷,但在海外總需求增長快速下降,甚至萎縮的背景下,中國出口增長也可能難以“獨善其身”。疫情爆發後中國出口保持強勁增長,主要得益於中國出口對其他國家呈現較強的替代效應,以及真實購買力下降壓力下海外消費者對中國“高性價比”產品的偏好上升。隨着海外需求進一步走弱,中國出口對其他國家的替代效應可能不足以抵消全球貿易下行的拖累,今年下半年中國出口增長可能明顯減速。從某種意義上講,中國順差和海外逆差的“再平衡”可能是全球經濟“再平衡”不可或缺的一環,而中國貿易順差的收窄也有助於緩解全球美元流動性分佈的不均衡。然而,這也意味着短期出口對中國增長和企業盈利的支撐作用可能明顯下行。而在中國內需走弱的背景下,增長下行、核心通脹走弱的趨勢也可能被進一步放大。

風險提示:

1)全球衰退風險超預期。如果歐美金融條件快速收緊、以及國際能源價格超預期上行,全球經濟陷入衰退的風險可能會大幅攀升。

2)海外地緣政治風險超預期。如果海外地緣政治風險的持續時間超預期,可能會加大全球經濟的下行風險,並推升宏觀經濟的不確定性。

More Content