本文來自格隆匯專欄:廣發策略戴康,作者:戴康、鄭愷

A股仍處於貼現率下行驅動的“此消彼長,水到渠成”行情。我們在A股中期策略展望《此消彼長,水到渠成》,指出5月以來中國VS海外金融經濟週期錯位,海外衰退預期+中國疫後復甦使得中國具備相對優勢的資產受益,我們認為下半年大概率呈現“美國衰退得快+中國復甦得慢”的組合,A股由貼現率下行驅動震盪上行,但經濟盈利修復仍面臨確認,因此貼現率下行受益+景氣確定性更高的成長類風格佔優。7.3《此消彼長行情,中國優勢資產如何擴散?》我們提示:“此消彼長,水到渠成”行情或有波折但不改震盪上行趨勢。在8.14《社融疲弱對市場及小盤股的影響》中我們進一步指出,目前A股由貼現率下行驅動的判斷驗證,繼續把握成長股及局部擴散的投資機會。近期市場對小盤股的關注度較高,我們在5.20發佈《戰略看多小盤成長股,如何優選?》從勝率賠率的角度鮮明指出了小盤成長股的優勢,8.16發佈報吿《小盤佔優的7個要素和本輪對比》全面闡述了本輪小盤表現的背景,相較歷史條件,本輪新興產業創新週期已至,貨幣信用最支持;但隨着小盤股相對估值修復至均值以上之後,信用劈叉分層的後續演繹、及增量資金邊際變化將決定小盤行情的持續性。

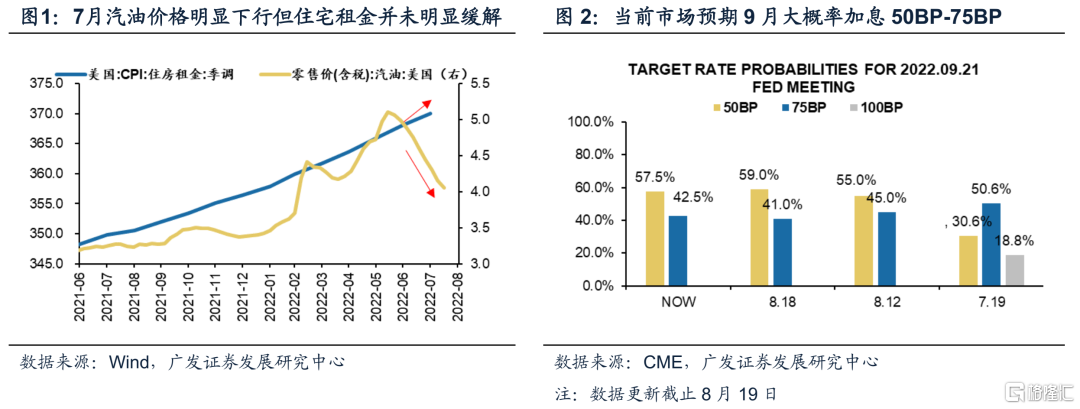

A股“此消彼長”行情的關鍵在於是否演繹“美國衰退得快+中國復甦得慢”,近期美國經濟韌性和政策表態進入了階段的觀望期,而國內復甦斜率有所放緩且MLF利率調降,A股仍然由貼現率下行所主導。一方面,7-8月國內高頻經濟數據顯示覆蘇節奏仍然緩慢:疫情及高温氣候影響了居民活動及户外建築業開工施工,截至8月19日全國247家高爐開工率8月均值錄得75.6,略低於7月均值76.2;截至8月19日全國重點鋼鐵企業粗鋼產量8月均值錄得194萬噸,略低於7月均值197萬噸;截至8月15日,全國整車貨運流量指數月均值錄得98.7,略低於7月均值的102;汽車銷售呈現韌性,8月前14日乘用車市場零售61.5萬輛,同比去年增長23%,較上月同期增長5%;本週央行調降MLF利率,一方面釋放了貨幣政策加碼穩增長的政策信號,另一方面也有助於減少資金空轉套利、鼓勵較為充裕的流動性投向偏弱的實體需求。

另一方面,在披露了美國7月相對強勁的就業數據、略有緩和的7月通脹數據之後,9月加息預期平穩,投資者對於8月美國經濟數據將保持進一步觀察:參考8.18凌晨美聯儲公佈的7月FOMC會議紀要,一方面首次提及“衰退”字眼、另一方面7月美國CPI有所緩和但距離聯儲目標還有距離,且7月以來通脹降低和油價下跌掛鈎、未來仍有反彈風險,因此美聯儲在紀要中仍然表現了抗通脹意願;紀要中美聯儲首次提及過度加息存在風險,9月大概率加息50BP或75BP,但具體取決於8月的經濟數據。整體而言,美國的經濟、通脹、加息預期進入階段的觀望期,而國內復甦偏緩慢之下寬貨幣穩增長預期有所修正,A股仍然由貼現率下行所主導。

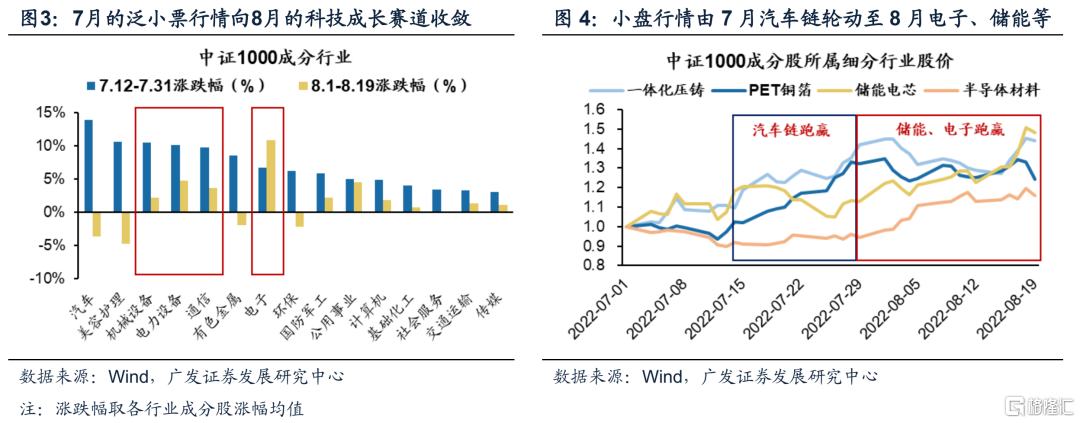

貼現率下行驅動A股小盤成長股表現活躍,不過近兩週的小盤表現相較於7月,已呈現出行業廣度收斂、細挖汽車+光伏,主題輪動加快的特徵。本輪自7月中旬以來小盤股相對錶現佔優,對比7月12日至7月末、8月至今的小盤股行情,我們發現行情表現呈現三點特徵:

1. 行業廣度有所收斂,從7月的各行業廣譜小票佔優、到8月向科技成長有所聚攏,中證1000成分股中7月漲幅居前的行業包括汽車、美容護理、機械設備(主要是機器人)、電力設備、有色、環保、計算機等,但8月行情進一步朝着電子、電力設備行業聚攏,而其餘7月小盤領漲的行業轉為下跌;

2. 行情圍繞科技成長領域展開,但賽道內主題概念及細分領域輪動較快,加大了行情參與的難度,7月主要圍繞汽車產業鏈的一體化壓鑄、PET銅箔,及新能源車需求提振的熱管理、電池鋁箔領域展開,此外機器人、光伏(激光設備/跟蹤支架/HJT銀漿)板塊活躍,8月後進一步輪動至儲能(儲能電芯)及半導體(材料/設備)、消費電子等相關領域;

3. 汽車鏈條和光伏鏈條是7-8月延續強勢的細分方向,泛產業鏈挖掘以技術創新或新業務放量為主要選股思路,7月、8月股價漲幅均位於中證1000前200名公司來看,股價上漲的細分賽道主要集中於汽車鏈條(電池結構件/連接器/BMS/EMS/域控制器/車載IC)、光伏鏈條(玻璃/膠膜/電池設備)、光儲逆變器等。

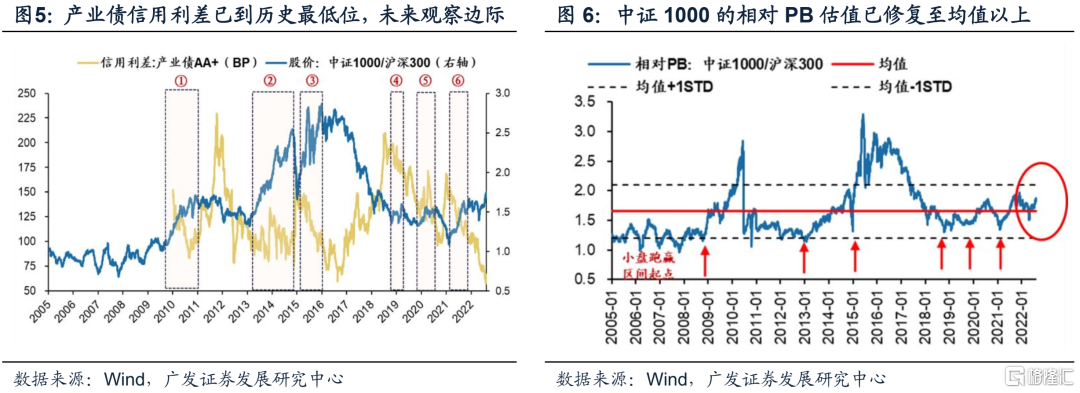

如何看22年小盤行情持續性?“新能源+”產業浪潮已至,貨幣與信用條件支持;但信用利差觸及歷史底部、估值階段性行至均值以上之後,未來行情持續性主要觀察三個變量:(1)信用預期極度劈叉後如何演繹(信用利差至歷史底部後的走向);(2)疫後小企業的創新與融資環境;(3)下半年增量資金的來源。

我們在8.16《小盤股佔優的7個要素及本輪對比》中詳細闡述了2005年以來A股小盤佔優的2輪中等級別行情(2年以上)及6輪短週期行情(半年以上),我們發現同期有7個重要要素:(1)寬貨幣環境,兼顧中美;(2)信用週期收斂或擴張乏力;(3)信用利差回落或至低位;(4)產業鼓勵創新,融資便利友好;(5)增量資金偏愛小而美;(6)盈利週期底部1-2個季度大盤穩健,盈利確立復甦後小盤彈性更大;(7)相對PB估值處於均值-1STD。

從今年的小盤股行情來看,上述條件1-3均符合,寬貨幣及地產基建表徵的大盤信用預期不佳,產業債信用利差觸及歷史低位,這是本輪行情的主要驅動力;對於條件4,“新能源+”產業浪潮已至,但延綿疫情對於小企業經營環境和創新活力造成損傷,今年中證1000的再融資數量及規模仍在收斂;對於條件5,7月上市中證1000股指期貨及配套ETF是邊際驅動,下半年觀察“此消彼長”下北向資金能否繼續流入;對於條件6,中報A股盈利週期仍在觸底過程中,且中報小盤股業績顛簸仍較大盤更為劇烈。

綜合而言,產業浪潮和貨幣信用預期是本輪小盤佔優的主要驅動力,但均值短期修復至均值以上之後,未來行情持續性需要觀察:貨幣及信用預期是否轉向(地產基建表徵的大盤信用預期變化,信用利差走闊);下半年增量資金屬性(外資是否轉為持續淨流入);小企業創新氛圍及融資環境是否繼續改善。

“專精特新”作為十四五期間最明確培育中小企業的政策版圖,為當前A股小盤佔優階段提供了一條清晰的選股思路;我們可從“專精特新”的戰略含義、企業特徵、賽道遴選,挖掘“製造強國”與“工業四基”交集的五個細分賽道與小盤標的。我們在8.18發佈深度專題《專精特新:遴選小盤優勢資產》詳細地從戰略含義、政策版圖、企業特徵、賽道遴選四方位透析了“專精特新”小盤優勢資產投資價值:

1. “專精特新”是戰略性小盤優勢資產:製造業高質量發展新動能,強鏈補鏈穩鏈;中小企業創新發展新抓手。

2. “專精特新”政策版圖:央地政策多措並舉:22年展開工信部第四批專精特新培育工作,地方培育數量是中央近7倍,擇優上薦;縱向五維梯度格局,創新型中小企業/專精特新中小企業/專精特新“小巨人”/製造業單項冠軍/領航企業。

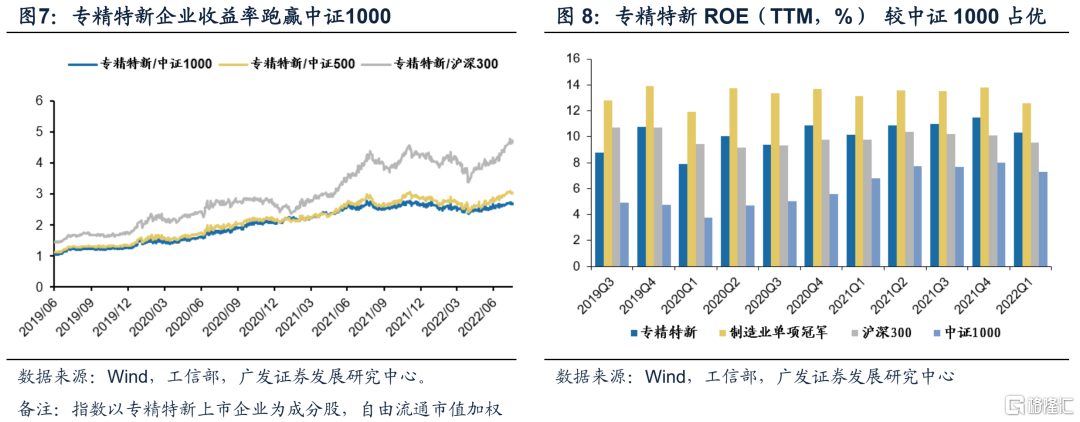

3. 從“專精特新”的企業特徵來看,股價表現具備超額收益、盈利具備相對優勢:上市企業數量上主要集中在汽車零部件/應用軟件/醫療耗材/特種複合材料/測量儀表等領域,市值上集成電路佔比最高;中證1000成分股中,數量上專精特新和單項冠軍企業總佔比12.9%;20年以來專精特新/製造業單項冠軍自定義指數超額收益(相對中證1000)為147.81%/47.78%。盈利視角:整體ROE(TTM)水平大於10%,盈利增速大於30%,營收增速大於20%。

4. 從“專精特新”的賽道遴選來看:聚焦“製造強國”與“工業四基”核心交叉領域,優選細分五大賽道,功能高分子材料、塑料薄膜、碳纖維、汽車電子控制系統、醫用耗材。

5. 我們進一步用五大核心指標精選了“專精特新”股票池,聚焦核心賽道,近 2 年主營業務收入平均增長率達到15%,上年度淨利潤率達到10%,上年度資產負債率50%以下,上年度研發費用投入總額佔營業收入總額比重達到10%,上年度研發人員佔比達到20%。

A股仍處“此消彼長,水到渠成”,繼續把握成長股及局部擴散的投資機會。類資產荒的大環境下,A股下行風險有限,7月以來呈現貨幣松信用弱的格局,疲弱的社融數據公佈後我們提示市場不宜做線性外推解讀,事件擾動後中國經濟運轉依然將逐步恢復,本週MLF利率調降進一步釋放寬貨幣穩增長信號,當前A股貼現率下行仍是主導。

市場風格延續成長佔優,8月以來A股小盤股表現呈現出行業廣度收斂、聚焦汽車鏈+光伏鏈、賽道領域輪動加快的特徵,與歷史上小盤佔優時期的7個要素相比,本輪“新能源+”產業浪潮已至,貨幣與信用條件最支持;但估值階段性行至均值以上之後,未來行情持續性將觀察地產基建信用預期走向、企業創新與融資環境、股市增量資金來源,建議重點沿着“專精特新”企業優勢線索,挖掘“製造強國”與“工業四基”交集的五個細分賽道與小盤標的。行業配置:(1)中報景氣優勢的製造業(動力電池/汽車電子/光伏組件龍頭/煤炭);(2)疫後修復及PPI-CPI傳導受益(家電/批零社服);(3)政策壓制轉向邊際寬鬆(地產龍頭)。

風險提示:疫情控制反覆,全球經濟下行超預期,海外政策不確定性。

More Content