本文来自格隆汇专栏:广发策略戴康,作者:戴康、郑恺

A股仍处于贴现率下行驱动的“此消彼长,水到渠成”行情。我们在A股中期策略展望《此消彼长,水到渠成》,指出5月以来中国VS海外金融经济周期错位,海外衰退预期+中国疫后复苏使得中国具备相对优势的资产受益,我们认为下半年大概率呈现“美国衰退得快+中国复苏得慢”的组合,A股由贴现率下行驱动震荡上行,但经济盈利修复仍面临确认,因此贴现率下行受益+景气确定性更高的成长类风格占优。7.3《此消彼长行情,中国优势资产如何扩散?》我们提示:“此消彼长,水到渠成”行情或有波折但不改震荡上行趋势。在8.14《社融疲弱对市场及小盘股的影响》中我们进一步指出,目前A股由贴现率下行驱动的判断验证,继续把握成长股及局部扩散的投资机会。近期市场对小盘股的关注度较高,我们在5.20发布《战略看多小盘成长股,如何优选?》从胜率赔率的角度鲜明指出了小盘成长股的优势,8.16发布报吿《小盘占优的7个要素和本轮对比》全面阐述了本轮小盘表现的背景,相较历史条件,本轮新兴产业创新周期已至,货币信用最支持;但随着小盘股相对估值修复至均值以上之后,信用劈叉分层的后续演绎、及增量资金边际变化将决定小盘行情的持续性。

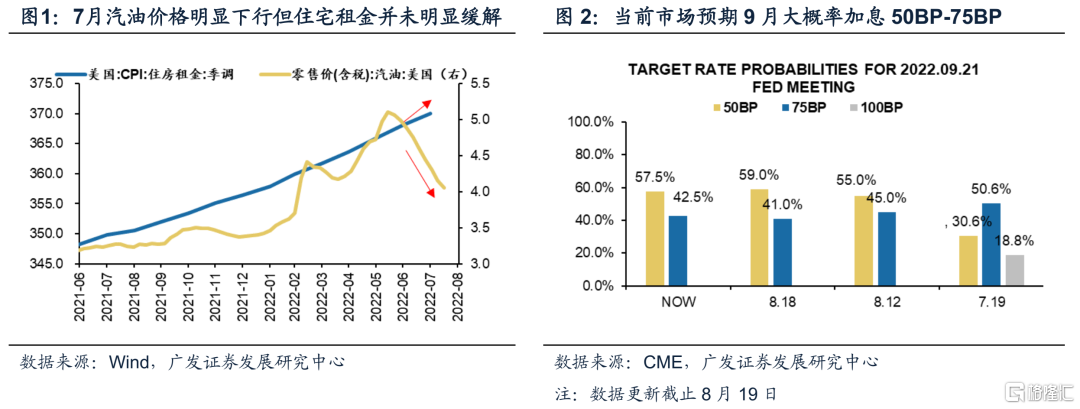

A股“此消彼长”行情的关键在于是否演绎“美国衰退得快+中国复苏得慢”,近期美国经济韧性和政策表态进入了阶段的观望期,而国内复苏斜率有所放缓且MLF利率调降,A股仍然由贴现率下行所主导。一方面,7-8月国内高频经济数据显示复苏节奏仍然缓慢:疫情及高温气候影响了居民活动及户外建筑业开工施工,截至8月19日全国247家高炉开工率8月均值录得75.6,略低于7月均值76.2;截至8月19日全国重点钢铁企业粗钢产量8月均值录得194万吨,略低于7月均值197万吨;截至8月15日,全国整车货运流量指数月均值录得98.7,略低于7月均值的102;汽车销售呈现韧性,8月前14日乘用车市场零售61.5万辆,同比去年增长23%,较上月同期增长5%;本周央行调降MLF利率,一方面释放了货币政策加码稳增长的政策信号,另一方面也有助于减少资金空转套利、鼓励较为充裕的流动性投向偏弱的实体需求。

另一方面,在披露了美国7月相对强劲的就业数据、略有缓和的7月通胀数据之后,9月加息预期平稳,投资者对于8月美国经济数据将保持进一步观察:参考8.18凌晨美联储公布的7月FOMC会议纪要,一方面首次提及“衰退”字眼、另一方面7月美国CPI有所缓和但距离联储目标还有距离,且7月以来通胀降低和油价下跌挂钩、未来仍有反弹风险,因此美联储在纪要中仍然表现了抗通胀意愿;纪要中美联储首次提及过度加息存在风险,9月大概率加息50BP或75BP,但具体取决于8月的经济数据。整体而言,美国的经济、通胀、加息预期进入阶段的观望期,而国内复苏偏缓慢之下宽货币稳增长预期有所修正,A股仍然由贴现率下行所主导。

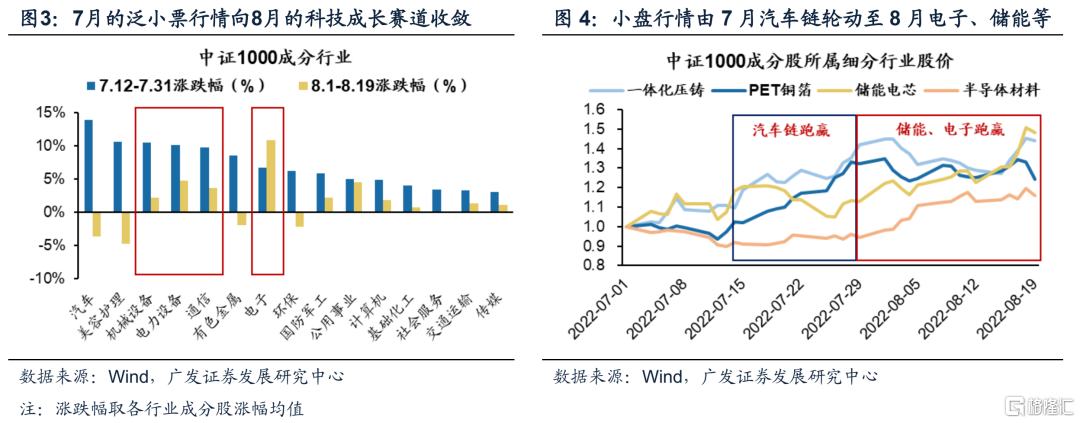

贴现率下行驱动A股小盘成长股表现活跃,不过近两周的小盘表现相较于7月,已呈现出行业广度收敛、细挖汽车+光伏,主题轮动加快的特征。本轮自7月中旬以来小盘股相对表现占优,对比7月12日至7月末、8月至今的小盘股行情,我们发现行情表现呈现三点特征:

1. 行业广度有所收敛,从7月的各行业广谱小票占优、到8月向科技成长有所聚拢,中证1000成分股中7月涨幅居前的行业包括汽车、美容护理、机械设备(主要是机器人)、电力设备、有色、环保、计算机等,但8月行情进一步朝着电子、电力设备行业聚拢,而其余7月小盘领涨的行业转为下跌;

2. 行情围绕科技成长领域展开,但赛道内主题概念及细分领域轮动较快,加大了行情参与的难度,7月主要围绕汽车产业链的一体化压铸、PET铜箔,及新能源车需求提振的热管理、电池铝箔领域展开,此外机器人、光伏(激光设备/跟踪支架/HJT银浆)板块活跃,8月后进一步轮动至储能(储能电芯)及半导体(材料/设备)、消费电子等相关领域;

3. 汽车链条和光伏链条是7-8月延续强势的细分方向,泛产业链挖掘以技术创新或新业务放量为主要选股思路,7月、8月股价涨幅均位于中证1000前200名公司来看,股价上涨的细分赛道主要集中于汽车链条(电池结构件/连接器/BMS/EMS/域控制器/车载IC)、光伏链条(玻璃/胶膜/电池设备)、光储逆变器等。

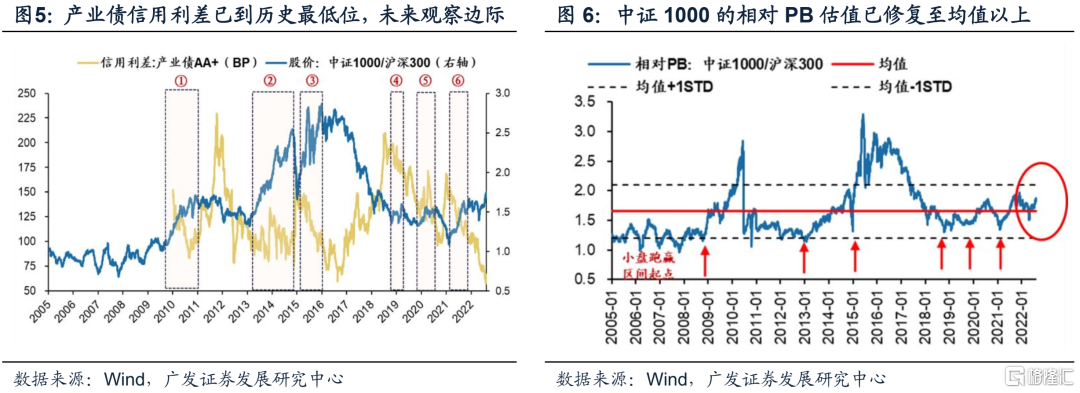

如何看22年小盘行情持续性?“新能源+”产业浪潮已至,货币与信用条件支持;但信用利差触及历史底部、估值阶段性行至均值以上之后,未来行情持续性主要观察三个变量:(1)信用预期极度劈叉后如何演绎(信用利差至历史底部后的走向);(2)疫后小企业的创新与融资环境;(3)下半年增量资金的来源。

我们在8.16《小盘股占优的7个要素及本轮对比》中详细阐述了2005年以来A股小盘占优的2轮中等级别行情(2年以上)及6轮短周期行情(半年以上),我们发现同期有7个重要要素:(1)宽货币环境,兼顾中美;(2)信用周期收敛或扩张乏力;(3)信用利差回落或至低位;(4)产业鼓励创新,融资便利友好;(5)增量资金偏爱小而美;(6)盈利周期底部1-2个季度大盘稳健,盈利确立复苏后小盘弹性更大;(7)相对PB估值处于均值-1STD。

从今年的小盘股行情来看,上述条件1-3均符合,宽货币及地产基建表征的大盘信用预期不佳,产业债信用利差触及历史低位,这是本轮行情的主要驱动力;对于条件4,“新能源+”产业浪潮已至,但延绵疫情对于小企业经营环境和创新活力造成损伤,今年中证1000的再融资数量及规模仍在收敛;对于条件5,7月上市中证1000股指期货及配套ETF是边际驱动,下半年观察“此消彼长”下北向资金能否继续流入;对于条件6,中报A股盈利周期仍在触底过程中,且中报小盘股业绩颠簸仍较大盘更为剧烈。

综合而言,产业浪潮和货币信用预期是本轮小盘占优的主要驱动力,但均值短期修复至均值以上之后,未来行情持续性需要观察:货币及信用预期是否转向(地产基建表征的大盘信用预期变化,信用利差走阔);下半年增量资金属性(外资是否转为持续净流入);小企业创新氛围及融资环境是否继续改善。

“专精特新”作为十四五期间最明确培育中小企业的政策版图,为当前A股小盘占优阶段提供了一条清晰的选股思路;我们可从“专精特新”的战略含义、企业特征、赛道遴选,挖掘“制造强国”与“工业四基”交集的五个细分赛道与小盘标的。我们在8.18发布深度专题《专精特新:遴选小盘优势资产》详细地从战略含义、政策版图、企业特征、赛道遴选四方位透析了“专精特新”小盘优势资产投资价值:

1. “专精特新”是战略性小盘优势资产:制造业高质量发展新动能,强链补链稳链;中小企业创新发展新抓手。

2. “专精特新”政策版图:央地政策多措并举:22年展开工信部第四批专精特新培育工作,地方培育数量是中央近7倍,择优上荐;纵向五维梯度格局,创新型中小企业/专精特新中小企业/专精特新“小巨人”/制造业单项冠军/领航企业。

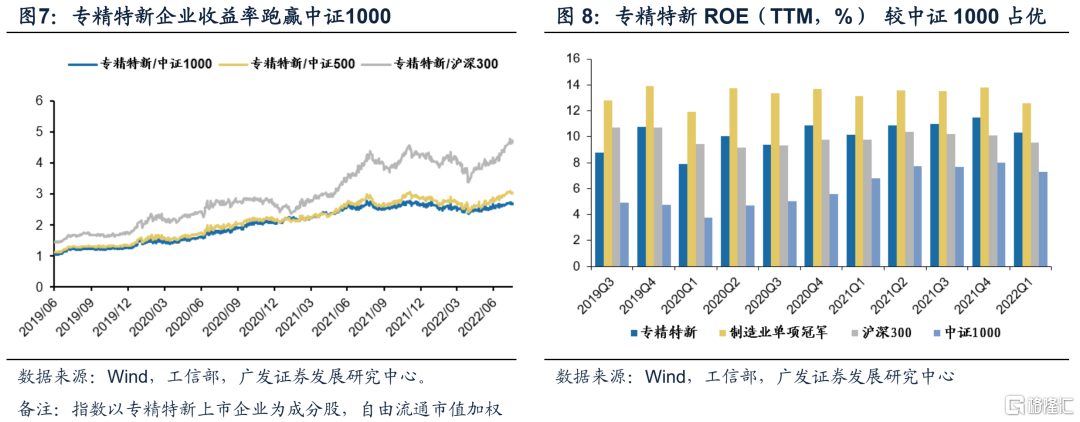

3. 从“专精特新”的企业特征来看,股价表现具备超额收益、盈利具备相对优势:上市企业数量上主要集中在汽车零部件/应用软件/医疗耗材/特种复合材料/测量仪表等领域,市值上集成电路占比最高;中证1000成分股中,数量上专精特新和单项冠军企业总占比12.9%;20年以来专精特新/制造业单项冠军自定义指数超额收益(相对中证1000)为147.81%/47.78%。盈利视角:整体ROE(TTM)水平大于10%,盈利增速大于30%,营收增速大于20%。

4. 从“专精特新”的赛道遴选来看:聚焦“制造强国”与“工业四基”核心交叉领域,优选细分五大赛道,功能高分子材料、塑料薄膜、碳纤维、汽车电子控制系统、医用耗材。

5. 我们进一步用五大核心指标精选了“专精特新”股票池,聚焦核心赛道,近 2 年主营业务收入平均增长率达到15%,上年度净利润率达到10%,上年度资产负债率50%以下,上年度研发费用投入总额占营业收入总额比重达到10%,上年度研发人员占比达到20%。

A股仍处“此消彼长,水到渠成”,继续把握成长股及局部扩散的投资机会。类资产荒的大环境下,A股下行风险有限,7月以来呈现货币松信用弱的格局,疲弱的社融数据公布后我们提示市场不宜做线性外推解读,事件扰动后中国经济运转依然将逐步恢复,本周MLF利率调降进一步释放宽货币稳增长信号,当前A股贴现率下行仍是主导。

市场风格延续成长占优,8月以来A股小盘股表现呈现出行业广度收敛、聚焦汽车链+光伏链、赛道领域轮动加快的特征,与历史上小盘占优时期的7个要素相比,本轮“新能源+”产业浪潮已至,货币与信用条件最支持;但估值阶段性行至均值以上之后,未来行情持续性将观察地产基建信用预期走向、企业创新与融资环境、股市增量资金来源,建议重点沿着“专精特新”企业优势线索,挖掘“制造强国”与“工业四基”交集的五个细分赛道与小盘标的。行业配置:(1)中报景气优势的制造业(动力电池/汽车电子/光伏组件龙头/煤炭);(2)疫后修复及PPI-CPI传导受益(家电/批零社服);(3)政策压制转向边际宽松(地产龙头)。

风险提示:疫情控制反复,全球经济下行超预期,海外政策不确定性。