本文來自:郭麗麗的研究札記

核心觀點

▍2022年H1天然氣行業覆盤:供需兩弱,淡季不淡

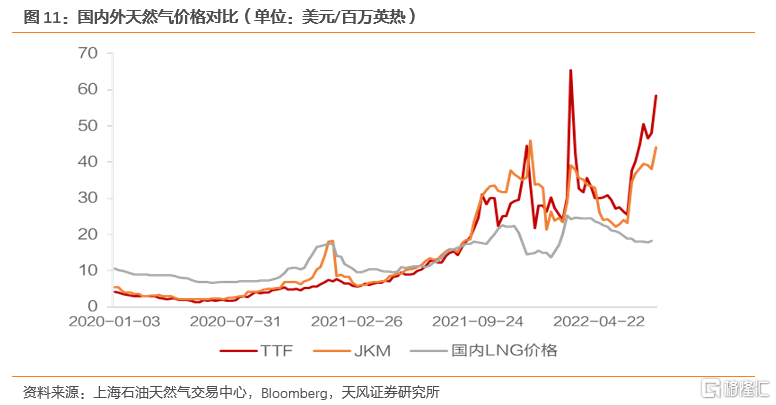

供給端:LNG量減價增。量的方面,今年上半年我國進口LNG量共計3129萬噸,較去年同期下降22%;價的方面,今年上半年我國LNG進口平均成本為4775元/噸,同比上漲34%。總供給量方面,受到LNG進口量大幅減少的影響,2022年上半年國內天然氣供應量為1848.5億方,同比下降2%左右。我們認為,國際天然氣價格持續高位運行是導致今年上半年國內LNG進口量減價增的主要原因。2022年7月,美國Henry Hub天然氣平均價格為7.01美金/百萬英熱,同比+128.2%;歐洲TTF7月平均價格為49.72美元/百萬英熱,同比+288.7%。此外,由於歐洲氣價高漲,導致部分國內LNG長協資源外流,進一步抽緊了國內LNG的供給量。

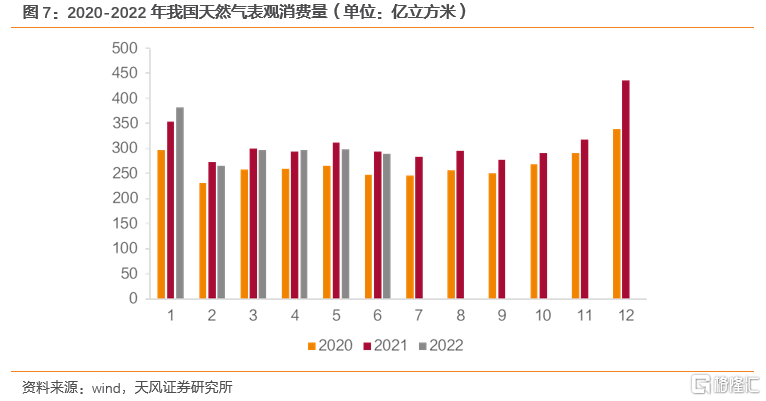

需求端:近年來首次出現負增長。2022年H1,我國天然氣表觀消費量為1824.38億立方米,同比下降1.93%,近年來首次出現負增長。

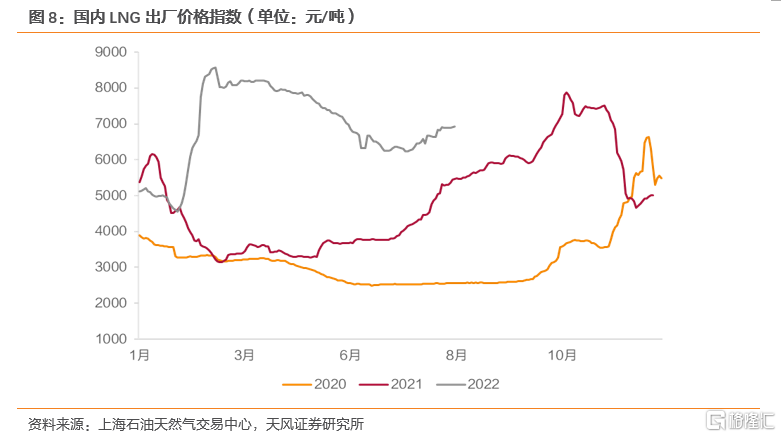

價格:國內氣價持續高位運行,淡季不淡。自今年2月中下旬以來,國內LNG市場價格直線上升,並於3月1日達到近五年的最高值(8694.14元/噸)。截至2022年8月11日,國內LNG平均出廠價格為6934元/噸,同比上漲26.6%,呈現出淡季不淡的特徵。

▍2022年H2我國天然氣供需形勢預判:供需兩端或將持續維持緊平衡

2022年H1我國天然氣的供給和需求量分別為1848.5和1824.4億立方米,處於緊平衡狀態。展望下半年的供需形勢,我們認為下半年我國天然氣市場或仍將維持緊平衡狀態。

供給側:LNG進口或延續上半年的低迷狀態。受到俄羅斯減少對歐天然氣供應量以及東北亞補庫需求提升的影響,今年冬季國際天然氣價格或將持續高位運行。較高的國際氣價將持續打壓國內LNG進口熱情,下半年LNG進口量或將維持負增長。

需求側:在保供調峯及供暖需求的帶動下,預計下半年整體需求量將與上半年持平或略好於上半年。根據好氣網預測,2022年全年天然氣需求量在3800億方左右,同比增速為2%。

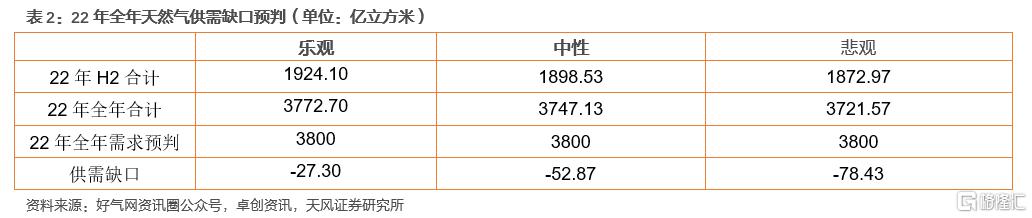

我們對22年H2國內天然氣供給量進行預判,不同LNG進口增速假設下分別測得22年全年的天然氣供需缺口分別為-27.3/-52.87/-78.43億方左右。

▍投資建議:重視上游氣源標的與強α個股

對於上游氣源標的而言,天然氣價格持續高位運行或將帶動售價端平均價格走高,但成本端相對固定,上游標的有望持續享受提價帶來的盈利彈性。重點推薦標的【新天然氣】,建議關注【藍焰控股】【首華燃氣】;此外,長期重點推薦天然氣一體化標的【新奧股份】(與能源團隊聯合覆蓋)。

▍風險提示:國內天然氣價格超預期波動、國際氣價大幅上漲、下游需求受高價抑制等

正文

1. 2022年H1天然氣行業覆盤:供需兩弱,淡季不淡

1.1. 供給端:LNG進口量減價升

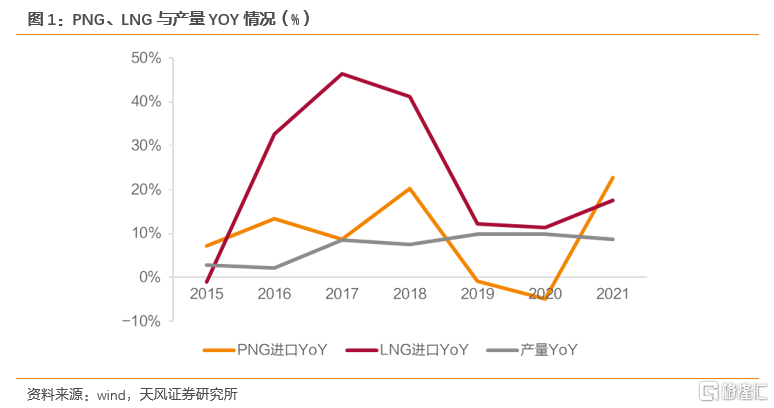

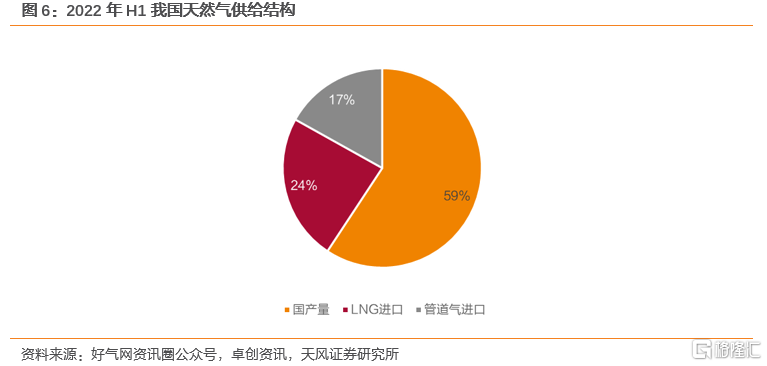

我國天然氣供給主要有三大來源:國產天然氣、進口LNG和進口管道氣。其中國產氣佔比在56%左右,進口LNG佔比28%,進口管道氣佔比在16%。LNG進口是其中最具彈性的一環,2019年以前我國LNG進口的增速相較於國產氣增速和管道氣進口增速具有更大的波動性。

根據好氣網數據,2021年我國天然氣表觀需求量達到3653億方,同比增長13%,帶動LNG全年實現進口量7993萬噸,同比增長19.1%。我國也於去年超過日本成為全球第一大LNG進口國。但是不同於2021年國內LNG進口量的高增,2022年H1我國LNG進口呈現明顯的量減價增的趨勢。

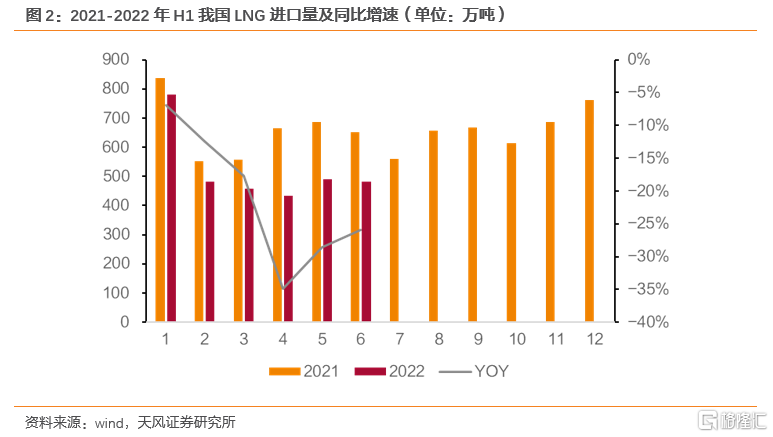

量的方面,今年上半年我國進口LNG量共計3129萬噸,較去年同期下降22%;1-6月逐月都呈現同比下降的態勢,其中4月進口量僅432.62萬噸,同比降幅高達34.9%。

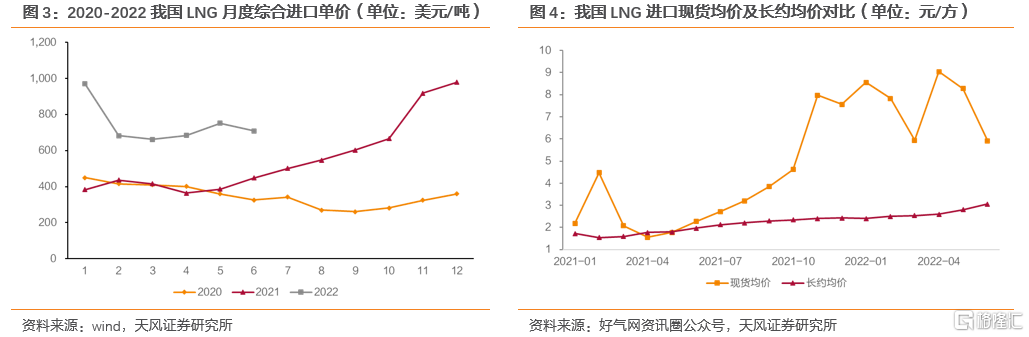

價的方面,據海關數據統計,今年上半年我國LNG進口平均成本為4775元/噸,同比上漲34%。細分來看,LNG進口結構分長協和現貨兩個部分,其中現貨價格的漲幅遠大於LNG長約價格的漲幅。根據好氣網數據,22年H1我國進口LNG現貨均價為7.6元/方,同比高增217.6%;長協均價為2.65元/方,同比增長52.9%。

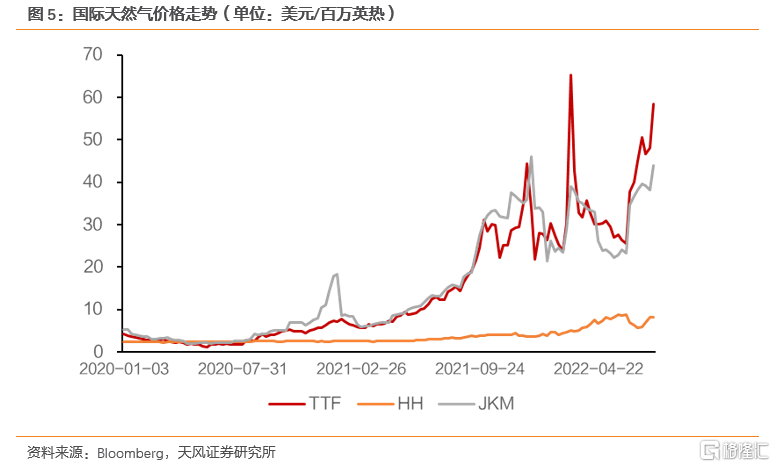

我們認為,國際天然氣價格持續高位運行是導致今年上半年國內LNG進口量減價增的主要原因。2022年7月,美國Henry Hub天然氣平均價格為7.01美金/百萬英熱,同比+128.2%;歐洲TTF7月平均價格為49.72美元/百萬英熱,同比+288.7%。此外,由於歐洲氣價高漲,導致部分國內LNG長協資源外流,進一步抽緊了國內LNG的供給量。以廣匯能源為例,今年1-5月廣匯能源實現LNG國際轉售量63.59萬噸,銷售均價同比增長83.96%。

總供給量方面,據卓創資訊統計,受到LNG進口量大幅減少的影響,2022年上半年國內天然氣供應量為1848.5億方,同比下降2%左右。天然氣自產量1096億立方米,同比增長5.1%,佔總供給量的59%;天然氣進口量752.28億立方米,同比下降10.74%。其中LNG累計進口量約440億立方米,同比-21.8%,累計進口管道氣量312.6億立方米,同比+11.4%。

1.2. 需求端:近年來首次出現負增長

2022年H1,我國天然氣表觀消費量為1824.38億立方米,同比下降1.93%,近年來首次出現負增長。月度來看,除了1月和4月消費量分別同比增長8.2%和1.2%以外,2、3、5月表觀消費量均出現同比下滑,其中5月天然氣表觀消費量僅298.6億方,同比下降4.3%。

1.3. 價格:國內氣價持續高位運行,淡季不淡

根據上海石油天然氣交易中心數據,2022年以來我國LNG出廠價格持續維持高位運行。自今年2月中下旬以來,受到俄烏衝突的影響,LNG進口船期減少,國內LNG整體供應偏低,疊加國內低温氣候反覆、內陸液廠成本上漲等因素的影響,國內LNG市場價格直線上升,並於3月1日達到近五年的最高值--8694.14元/噸。此後價格雖然逐步回落,但是相較於往年同期仍然維持高位運行的狀態。截至2022年8月11日,國內LNG平均出廠價格為6934元/噸,同比上漲26.6%,呈現出淡季不淡的特徵。

2. 2022年H2我國天然氣供需形勢預判

2022年H1我國天然氣的供給和需求量分別為1848.5和1824.4億立方米,處於緊平衡狀態。展望下半年的供需形勢,我們認為下半年我國天然氣市場或仍將維持緊平衡狀態。

2.1. 供給側:LNG進口或延續上半年的低迷狀態

國際氣價有望在今冬持續處於高位運行的狀態。受到俄羅斯減少對歐天然氣供應量的影響,今年冬季歐洲天然氣供給或將持續偏緊,這將對歐洲天然氣價格今年冬天持續高位運行形成支撐。東北亞方面,作為全球最大的LNG進口國之一,日本為保證冬季供應,正在高價買入LNG,推動JKM價格的大幅上漲。俄羅斯的減供疊加美國自由港的供應中斷會加劇今年冬季亞洲和歐洲對LNG的競爭,今冬天然氣供給偏緊將為國際氣價持續高位運行提供支撐。

較高的國際氣價將持續打壓國內LNG進口熱情,下半年LNG進口量或將維持負增長。

2.2. 需求側:預計下半年整體需求量將與上半年持平或略好於上半年

保供調峯需求方面,出於對今冬國際市場中LNG現貨調峯資源緊缺擔憂考慮,十月份之前國內對天然氣儲氣調峯需求可能會有所增加。

供暖需求方面,根據相關氣象預測,2022年北半球秋季和初冬期間,拉尼娜現象發生概率較大,或將持續到2022-2023年北半球冬季,這將加大今冬北半球寒冷天氣發生的概率,供暖帶來的天然氣需求或將提升。

根據好氣網預測,2022年全年天然氣需求量在3800億方左右,同比增速為2%。

2.3. 2022年H2供需情況預判

我們基於今年上半年供需數據,對下半年天然氣的供需形勢進行預判,以判斷下半年供需端對國內天然氣價格的支撐性。

22年H1我國天然氣供給量為1848.5億方,同比下降2%左右。從供給結構上看,其中自產氣部分同比增長5.1%,LNG進口量同比大幅下滑21.8%,管道氣進口量同比增長9.3%。

對下半年各部分供給量進行情景分析預判:

假設22年H2天然氣自產量和進口管道氣增速分別達到21年全年的增速水平(天然氣自產量同比增速為8%,進口管道氣同比增速為25%);LNG進口量方面,分別對下半年同比增速給出三類假設:中性情況下,假設下半年LNG進口表現跟上半年相同,進口增速維持跟上半年一致(-20%);樂觀情況下,假設下半年LNG進口降幅縮窄至15%;悲觀情況下,假設下半年LNG進口降幅擴大至25%。

三種情況下測算得22年H2國內天然氣供給量分別為1924.1/1898.5/1872.97億方,對應到全年的供需缺口分別為-27.3/-52.87/-78.43億方左右。我們預計今年下半年天然氣市場將延續上半年供給緊平衡的狀態,這將對國內天然氣價格持續高位運行提供支撐。

3.投資建議:重視上游氣源標的與強α個股

3.1.上游:售價抬升帶來盈利彈性

對於上游氣源標的而言,天然氣價格持續高位運行或將帶動售價端平均價格走高,但成本端相對固定,上游標的有望持續享受提價帶來的盈利彈性。

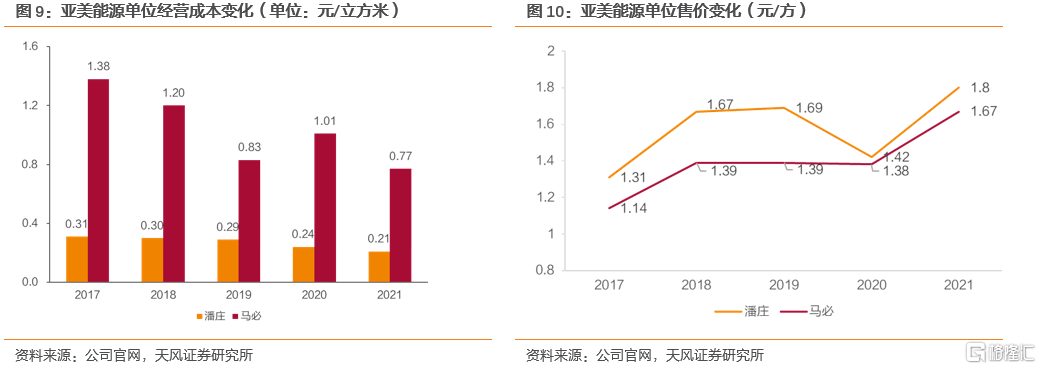

以煤層氣開採商亞美能源為例,收入端來看,21年在LNG價格上漲的驅動下,潘莊和馬必區塊單位售價分別同比增加26.8%和21%。今年在國內天然氣價格持續走高的驅動下,公司平均售價有望繼續抬升。成本端,隨着氣量規模的持續擴大,單位經營成本不斷優化,21年全年潘莊、馬必區塊單位成本相較20年全年分別下降0.03和0.24元/方。

因此,上游氣源標的盈利能力有望在漲價大背景下持續走高,具體標的建議關注【新天然氣】【藍焰控股】和【首華燃氣】等。

3.2.重視行業強α個股

在燃氣行業價格大幅上漲的背景下,我們認為堅持全產業鏈佈局,上中下游一體化運營的具有強α特徵的個股【新奧股份】也值得挖掘:

城燃端維持穩健增長。

銷氣量方面,銷氣量增速穩健。2011-2021年,新奧能源的天然氣零售量從48億方增至252.69億方,複合增速為18.1%。2022年天然氣零售銷氣量指引維持在12-15%的增速。

毛差方面,雖然去年毛差在高氣價的衝擊下有所下滑,但是今年毛差指引仍維持在5毛/方,在今年城燃行業成本端持續承壓的背景下顯示出了較強的韌性。

接收站注入助力資源池多元化,協同效應有望增強。

到2026年公司LNG長約合同量將超過700萬噸。舟山接收站與公司業務具有高度的協同效應,注入後將幫助公司實現海外LNG資源採購長中短約的動態調整,在上游形成更加穩定、有市場競爭力的資源池,在下游進一步提升天然氣分銷能力。

直銷氣業績彈性較大。

今年7月公司部分僅與亨利中心天然氣價格掛鈎的LNG長協開始執行,將增加低成本的氣源供應量。同時,美國Henry Hub價格明顯低於歐洲TTF價格以及東北亞的LNG現貨價格,具有顯著的成本優勢。較高的國際現貨價格與長約鎖定的低成本氣源有望進一步增厚今年公司直銷氣板塊盈利。

風險提示

國內氣價超預期波動:國內天然氣市場化價格受國內供需及國際氣價共同影響,具有較強的波動性。由於國內供需及國際氣價均有極多的影響因素,具有相當程度的不可預測性。

國際氣價大幅抬升:國際氣價影響因素複雜,若超預期抬升,將持續對LNG現貨進口量形成抑制,加劇國內供需緊張局勢。

下游需求受高價抑制:高氣價或對下游部分需求產生抑制,因而雖相關標的價的層面受益,量的層面或將受損。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年8月17日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content