本文来自:郭丽丽的研究札记

核心观点

▍2022年H1天然气行业覆盘:供需两弱,淡季不淡

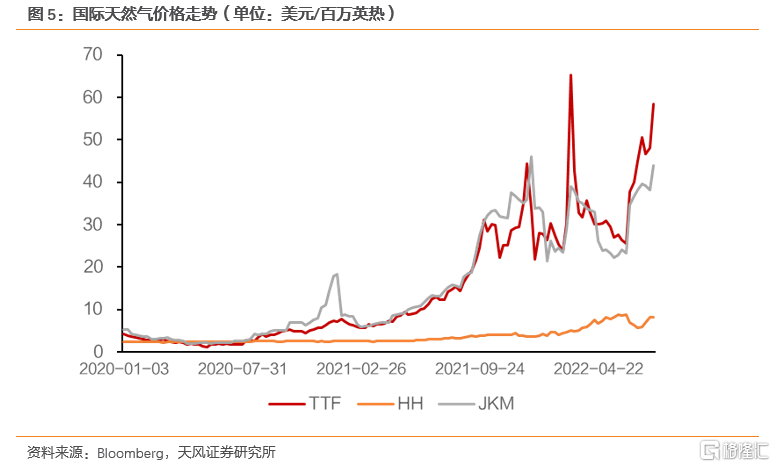

供给端:LNG量减价增。量的方面,今年上半年我国进口LNG量共计3129万吨,较去年同期下降22%;价的方面,今年上半年我国LNG进口平均成本为4775元/吨,同比上涨34%。总供给量方面,受到LNG进口量大幅减少的影响,2022年上半年国内天然气供应量为1848.5亿方,同比下降2%左右。我们认为,国际天然气价格持续高位运行是导致今年上半年国内LNG进口量减价增的主要原因。2022年7月,美国Henry Hub天然气平均价格为7.01美金/百万英热,同比+128.2%;欧洲TTF7月平均价格为49.72美元/百万英热,同比+288.7%。此外,由于欧洲气价高涨,导致部分国内LNG长协资源外流,进一步抽紧了国内LNG的供给量。

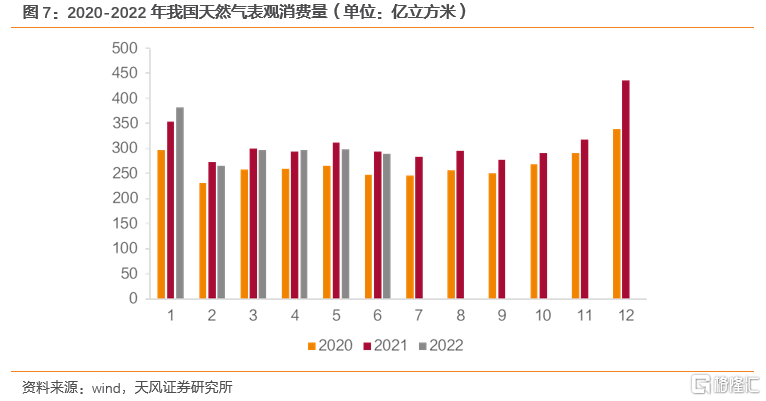

需求端:近年来首次出现负增长。2022年H1,我国天然气表观消费量为1824.38亿立方米,同比下降1.93%,近年来首次出现负增长。

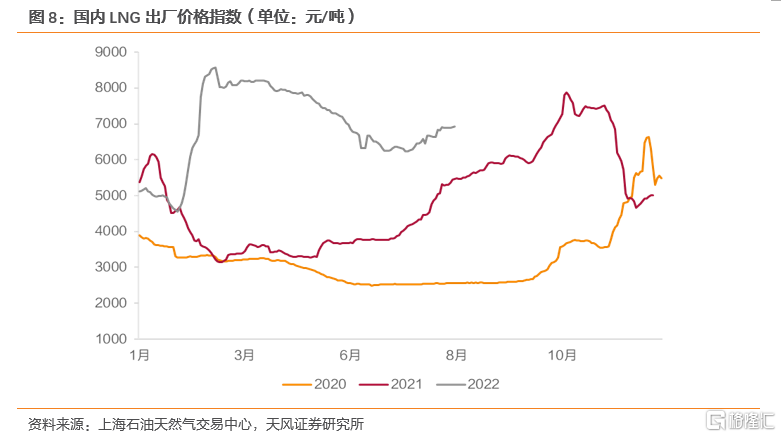

价格:国内气价持续高位运行,淡季不淡。自今年2月中下旬以来,国内LNG市场价格直线上升,并于3月1日达到近五年的最高值(8694.14元/吨)。截至2022年8月11日,国内LNG平均出厂价格为6934元/吨,同比上涨26.6%,呈现出淡季不淡的特征。

▍2022年H2我国天然气供需形势预判:供需两端或将持续维持紧平衡

2022年H1我国天然气的供给和需求量分别为1848.5和1824.4亿立方米,处于紧平衡状态。展望下半年的供需形势,我们认为下半年我国天然气市场或仍将维持紧平衡状态。

供给侧:LNG进口或延续上半年的低迷状态。受到俄罗斯减少对欧天然气供应量以及东北亚补库需求提升的影响,今年冬季国际天然气价格或将持续高位运行。较高的国际气价将持续打压国内LNG进口热情,下半年LNG进口量或将维持负增长。

需求侧:在保供调峰及供暖需求的带动下,预计下半年整体需求量将与上半年持平或略好于上半年。根据好气网预测,2022年全年天然气需求量在3800亿方左右,同比增速为2%。

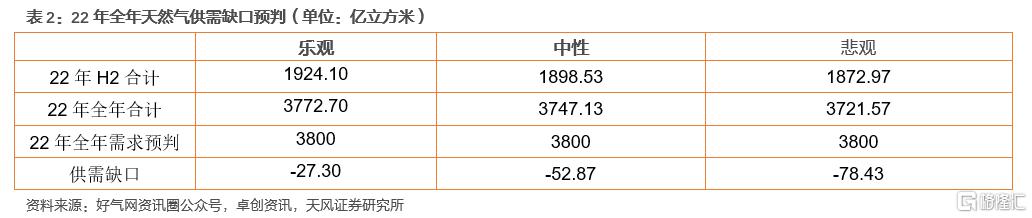

我们对22年H2国内天然气供给量进行预判,不同LNG进口增速假设下分别测得22年全年的天然气供需缺口分别为-27.3/-52.87/-78.43亿方左右。

▍投资建议:重视上游气源标的与强α个股

对于上游气源标的而言,天然气价格持续高位运行或将带动售价端平均价格走高,但成本端相对固定,上游标的有望持续享受提价带来的盈利弹性。重点推荐标的【新天然气】,建议关注【蓝焰控股】【首华燃气】;此外,长期重点推荐天然气一体化标的【新奥股份】(与能源团队联合覆盖)。

▍风险提示:国内天然气价格超预期波动、国际气价大幅上涨、下游需求受高价抑制等

正文

1. 2022年H1天然气行业覆盘:供需两弱,淡季不淡

1.1. 供给端:LNG进口量减价升

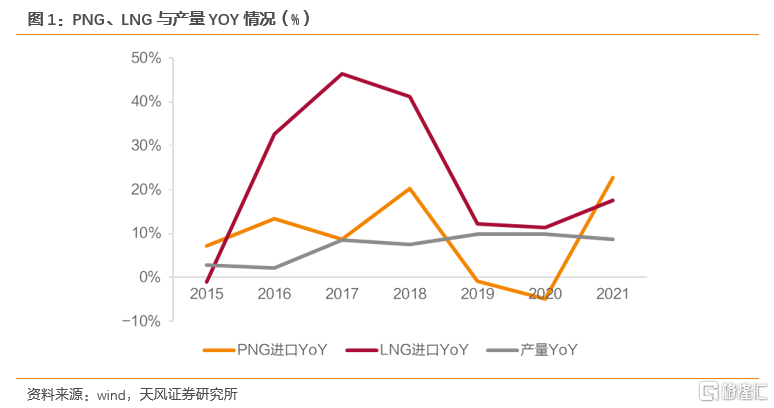

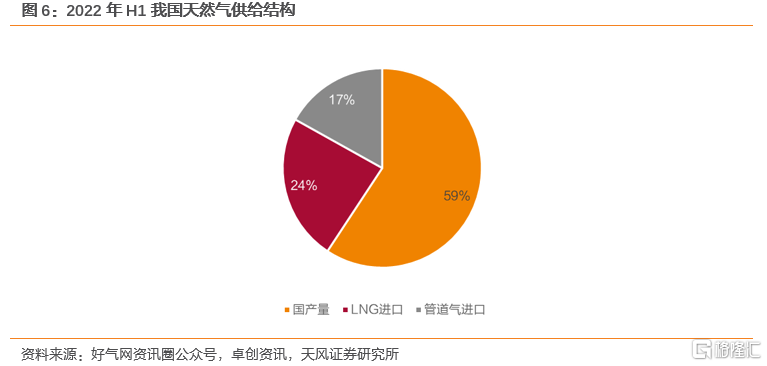

我国天然气供给主要有三大来源:国产天然气、进口LNG和进口管道气。其中国产气占比在56%左右,进口LNG占比28%,进口管道气占比在16%。LNG进口是其中最具弹性的一环,2019年以前我国LNG进口的增速相较于国产气增速和管道气进口增速具有更大的波动性。

根据好气网数据,2021年我国天然气表观需求量达到3653亿方,同比增长13%,带动LNG全年实现进口量7993万吨,同比增长19.1%。我国也于去年超过日本成为全球第一大LNG进口国。但是不同于2021年国内LNG进口量的高增,2022年H1我国LNG进口呈现明显的量减价增的趋势。

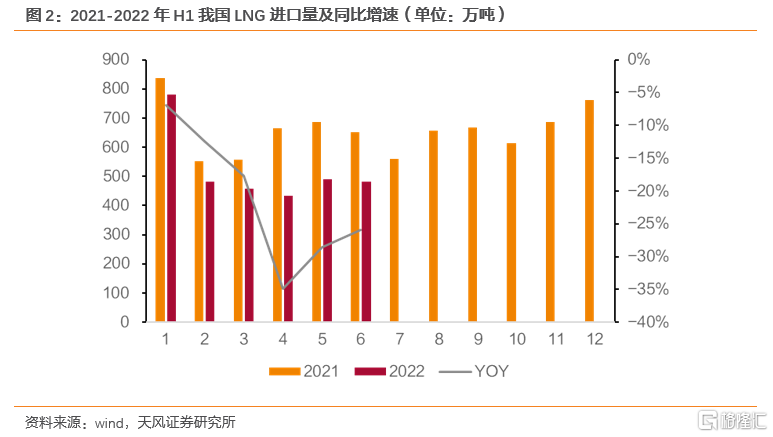

量的方面,今年上半年我国进口LNG量共计3129万吨,较去年同期下降22%;1-6月逐月都呈现同比下降的态势,其中4月进口量仅432.62万吨,同比降幅高达34.9%。

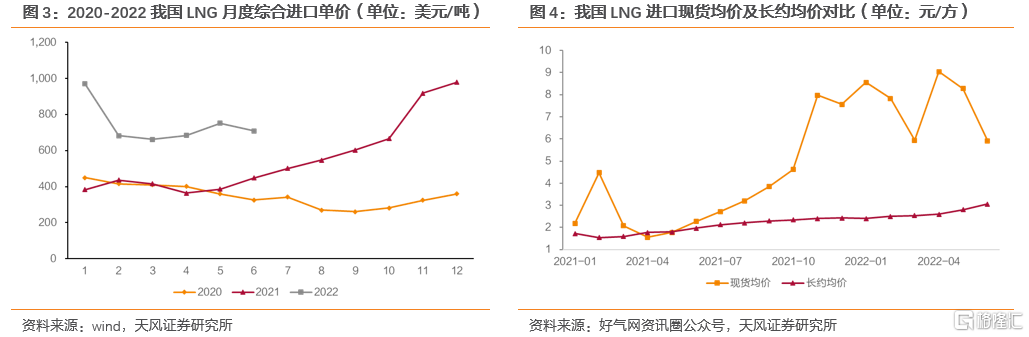

价的方面,据海关数据统计,今年上半年我国LNG进口平均成本为4775元/吨,同比上涨34%。细分来看,LNG进口结构分长协和现货两个部分,其中现货价格的涨幅远大于LNG长约价格的涨幅。根据好气网数据,22年H1我国进口LNG现货均价为7.6元/方,同比高增217.6%;长协均价为2.65元/方,同比增长52.9%。

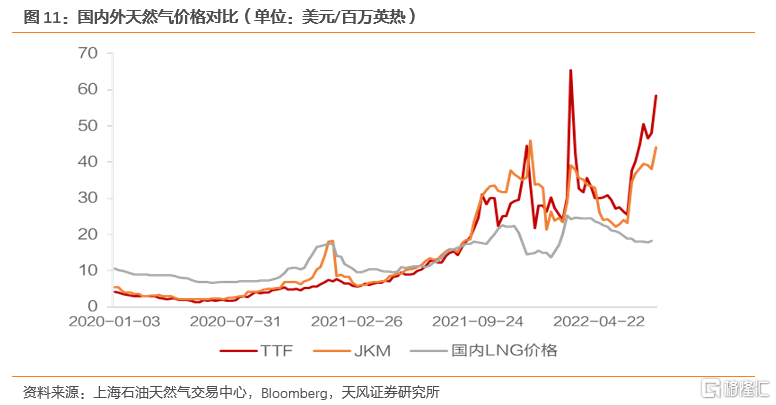

我们认为,国际天然气价格持续高位运行是导致今年上半年国内LNG进口量减价增的主要原因。2022年7月,美国Henry Hub天然气平均价格为7.01美金/百万英热,同比+128.2%;欧洲TTF7月平均价格为49.72美元/百万英热,同比+288.7%。此外,由于欧洲气价高涨,导致部分国内LNG长协资源外流,进一步抽紧了国内LNG的供给量。以广汇能源为例,今年1-5月广汇能源实现LNG国际转售量63.59万吨,销售均价同比增长83.96%。

总供给量方面,据卓创资讯统计,受到LNG进口量大幅减少的影响,2022年上半年国内天然气供应量为1848.5亿方,同比下降2%左右。天然气自产量1096亿立方米,同比增长5.1%,占总供给量的59%;天然气进口量752.28亿立方米,同比下降10.74%。其中LNG累计进口量约440亿立方米,同比-21.8%,累计进口管道气量312.6亿立方米,同比+11.4%。

1.2. 需求端:近年来首次出现负增长

2022年H1,我国天然气表观消费量为1824.38亿立方米,同比下降1.93%,近年来首次出现负增长。月度来看,除了1月和4月消费量分别同比增长8.2%和1.2%以外,2、3、5月表观消费量均出现同比下滑,其中5月天然气表观消费量仅298.6亿方,同比下降4.3%。

1.3. 价格:国内气价持续高位运行,淡季不淡

根据上海石油天然气交易中心数据,2022年以来我国LNG出厂价格持续维持高位运行。自今年2月中下旬以来,受到俄乌冲突的影响,LNG进口船期减少,国内LNG整体供应偏低,叠加国内低温气候反复、内陆液厂成本上涨等因素的影响,国内LNG市场价格直线上升,并于3月1日达到近五年的最高值--8694.14元/吨。此后价格虽然逐步回落,但是相较于往年同期仍然维持高位运行的状态。截至2022年8月11日,国内LNG平均出厂价格为6934元/吨,同比上涨26.6%,呈现出淡季不淡的特征。

2. 2022年H2我国天然气供需形势预判

2022年H1我国天然气的供给和需求量分别为1848.5和1824.4亿立方米,处于紧平衡状态。展望下半年的供需形势,我们认为下半年我国天然气市场或仍将维持紧平衡状态。

2.1. 供给侧:LNG进口或延续上半年的低迷状态

国际气价有望在今冬持续处于高位运行的状态。受到俄罗斯减少对欧天然气供应量的影响,今年冬季欧洲天然气供给或将持续偏紧,这将对欧洲天然气价格今年冬天持续高位运行形成支撑。东北亚方面,作为全球最大的LNG进口国之一,日本为保证冬季供应,正在高价买入LNG,推动JKM价格的大幅上涨。俄罗斯的减供叠加美国自由港的供应中断会加剧今年冬季亚洲和欧洲对LNG的竞争,今冬天然气供给偏紧将为国际气价持续高位运行提供支撑。

较高的国际气价将持续打压国内LNG进口热情,下半年LNG进口量或将维持负增长。

2.2. 需求侧:预计下半年整体需求量将与上半年持平或略好于上半年

保供调峰需求方面,出于对今冬国际市场中LNG现货调峰资源紧缺担忧考虑,十月份之前国内对天然气储气调峰需求可能会有所增加。

供暖需求方面,根据相关气象预测,2022年北半球秋季和初冬期间,拉尼娜现象发生概率较大,或将持续到2022-2023年北半球冬季,这将加大今冬北半球寒冷天气发生的概率,供暖带来的天然气需求或将提升。

根据好气网预测,2022年全年天然气需求量在3800亿方左右,同比增速为2%。

2.3. 2022年H2供需情况预判

我们基于今年上半年供需数据,对下半年天然气的供需形势进行预判,以判断下半年供需端对国内天然气价格的支撑性。

22年H1我国天然气供给量为1848.5亿方,同比下降2%左右。从供给结构上看,其中自产气部分同比增长5.1%,LNG进口量同比大幅下滑21.8%,管道气进口量同比增长9.3%。

对下半年各部分供给量进行情景分析预判:

假设22年H2天然气自产量和进口管道气增速分别达到21年全年的增速水平(天然气自产量同比增速为8%,进口管道气同比增速为25%);LNG进口量方面,分别对下半年同比增速给出三类假设:中性情况下,假设下半年LNG进口表现跟上半年相同,进口增速维持跟上半年一致(-20%);乐观情况下,假设下半年LNG进口降幅缩窄至15%;悲观情况下,假设下半年LNG进口降幅扩大至25%。

三种情况下测算得22年H2国内天然气供给量分别为1924.1/1898.5/1872.97亿方,对应到全年的供需缺口分别为-27.3/-52.87/-78.43亿方左右。我们预计今年下半年天然气市场将延续上半年供给紧平衡的状态,这将对国内天然气价格持续高位运行提供支撑。

3.投资建议:重视上游气源标的与强α个股

3.1.上游:售价抬升带来盈利弹性

对于上游气源标的而言,天然气价格持续高位运行或将带动售价端平均价格走高,但成本端相对固定,上游标的有望持续享受提价带来的盈利弹性。

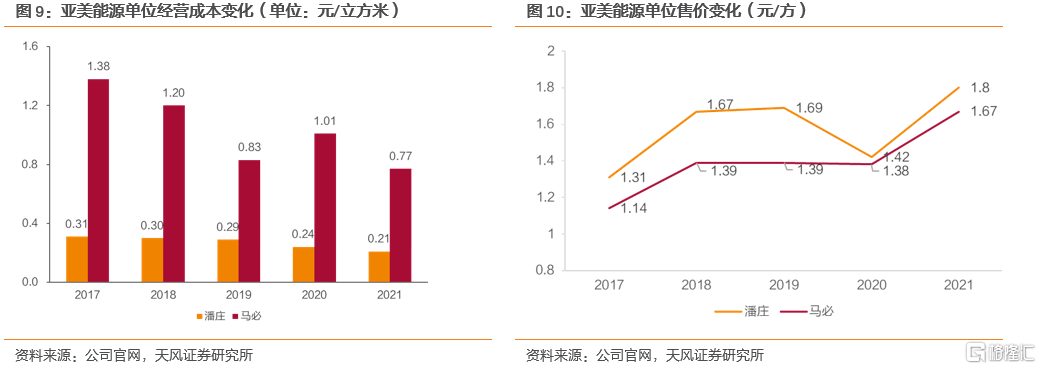

以煤层气开采商亚美能源为例,收入端来看,21年在LNG价格上涨的驱动下,潘庄和马必区块单位售价分别同比增加26.8%和21%。今年在国内天然气价格持续走高的驱动下,公司平均售价有望继续抬升。成本端,随着气量规模的持续扩大,单位经营成本不断优化,21年全年潘庄、马必区块单位成本相较20年全年分别下降0.03和0.24元/方。

因此,上游气源标的盈利能力有望在涨价大背景下持续走高,具体标的建议关注【新天然气】【蓝焰控股】和【首华燃气】等。

3.2.重视行业强α个股

在燃气行业价格大幅上涨的背景下,我们认为坚持全产业链布局,上中下游一体化运营的具有强α特征的个股【新奥股份】也值得挖掘:

城燃端维持稳健增长。

销气量方面,销气量增速稳健。2011-2021年,新奥能源的天然气零售量从48亿方增至252.69亿方,复合增速为18.1%。2022年天然气零售销气量指引维持在12-15%的增速。

毛差方面,虽然去年毛差在高气价的冲击下有所下滑,但是今年毛差指引仍维持在5毛/方,在今年城燃行业成本端持续承压的背景下显示出了较强的韧性。

接收站注入助力资源池多元化,协同效应有望增强。

到2026年公司LNG长约合同量将超过700万吨。舟山接收站与公司业务具有高度的协同效应,注入后将帮助公司实现海外LNG资源采购长中短约的动态调整,在上游形成更加稳定、有市场竞争力的资源池,在下游进一步提升天然气分销能力。

直销气业绩弹性较大。

今年7月公司部分仅与亨利中心天然气价格挂钩的LNG长协开始执行,将增加低成本的气源供应量。同时,美国Henry Hub价格明显低于欧洲TTF价格以及东北亚的LNG现货价格,具有显著的成本优势。较高的国际现货价格与长约锁定的低成本气源有望进一步增厚今年公司直销气板块盈利。

风险提示

国内气价超预期波动:国内天然气市场化价格受国内供需及国际气价共同影响,具有较强的波动性。由于国内供需及国际气价均有极多的影响因素,具有相当程度的不可预测性。

国际气价大幅抬升:国际气价影响因素复杂,若超预期抬升,将持续对LNG现货进口量形成抑制,加剧国内供需紧张局势。

下游需求受高价抑制:高气价或对下游部分需求产生抑制,因而虽相关标的价的层面受益,量的层面或将受损。

报吿来源:天风证券股份有限公司

报吿发布时间:2022年8月17日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。