本文來自格隆匯專欄:任澤平,作者:任澤平團隊

事件:2022年8月10日,央行發佈2022年二季度中國貨幣政策執行報吿。

1、對通脹的關注顯著提升,不超發貨幣,寬信用穩增長。

2022年二季度貨幣政策執行報吿總體延續728政治局會議的表述,主要表達了關注通脹、不超發貨幣、寬信用穩增長等,相比一季度有以下幾點值得關注:

1)在經濟基本面研判上,央行判斷我國經濟企穩回升,但恢復基礎尚需穩固。相比一季度,央行判斷國內經濟穩增長措施成效顯現,但“恢復基礎尚需穩固,結構性通脹壓力可能加大”。貨幣政策鞏固經濟回升向好趨勢,穩就業、穩物價,穩定經濟大盤。

2)貨幣政策定調上,延續不搞“大水漫灌”提法,新增“加大穩健貨幣政策實施力度”和三項兼顧的提法。一方面,貨幣政策仍需發力穩增長,Q2報吿將“加大對實體經濟的支持力度”調整為“加大穩健貨幣政策實施力度”,延續“主動應對,提振信心”提法。另一方面,強調搞好跨週期調節,新增“兼顧短期和長期、經濟增長和物價穩定、內部均衡和外部均衡”提法,表明對貨幣政策制約因素關注提升,不搞“大水漫灌”,不超發貨幣。預計未來貨幣政策不會大幅收緊,但增量政策空間有限。

3)流動性寬鬆延續,寬信用是重點,強調政策性、結構性工具。報吿延續728政治局會議提法“保持流動性合理充裕,加大對企業的信貸支持”,4.25央行全面降準0.25個百分點,截至7月央行上繳利潤1萬億。未來主要落實落細已出台的政策,包括8000億政策性銀行新增信貸、3000億政策性開發性金融工具,重點發力支持基礎設施領域建設。結構性貨幣政策工具要“聚焦重點、合理適度、有進有退”。央行專欄3披露信貸結構,截至2022年6月,房地產、基建投資、製造業、普惠小微貸款佔比分別為25.7%、19.1%、9.4%、10.6%,分別較2019年末變動了-3.3、0.1、0.1、3個百分點。普惠小微貸款上升勢頭明顯,但房地產貸款仍佔大頭,寬信用、擴大有效投資,仍需穩定房地產市場。

4)通脹方面,新增“下半年通脹中樞抬升,結構性通脹壓力加大”。央行開設專欄4分析通脹形勢,一方面,外部出現逆全球化、能源轉型、供應鏈重構等深層次因素,低通脹基礎發生根本性變化;另一方面,國內新一輪“豬週期”開啟,且面臨能源輸入型通脹、上游向下遊傳導等因素,綜合判斷下半年CPI運行中樞抬升,一些月份漲幅可能階段性突破3%,警惕結構性通脹壓力。我們認為本輪高通脹主因為外部性、長期性、結構性因素,貨幣政策作為短期政策工具,難以發揮扭轉作用,更需關注供應鏈安全,保護市場主體。

5)外部環境方面,新增“高通脹正在成為全球經濟發展的最大挑戰”,延續“以我為主兼顧內外平衡”。央行研判外部環境更趨嚴峻複雜,地緣政治、疫情、能源糧食危機等相互交織,高通脹正在成為全球經濟發展的最大挑戰”,對輸入性通脹表示擔憂;美聯儲6月和7月連續加息75個基點,需警惕金融市場震盪和部分經濟體“硬着陸”風險。需密切關注主要經濟體加息潮的溢出影響,以我為主兼顧內外平衡。

6)利率方面,新增“發揮貸款市場報價利率改革效能和指導作用”。央行延續“降低企業綜合融資成本”“優化央行政策利率體系”等表述,新增發揮LPR改革效能和指導作用。二季度 5年期LPR下行15bp,未來穩樓市和中長期貸款,仍有下行空間。

7)房地產市場方面,延續“房住不炒”,新增“因城施策用足用好政策工具箱”。5月15日,央行對首套住房商業性個人住房貸款利率下限下調20個基點,滿足剛需購房需求。近期各地樓市限購限貸政策鬆綁,有助於穩預期、穩房價。

2、當前穩增長應優先於防通脹,寬信用優先於寬貨幣。

面對經濟復甦基礎不牢和通脹預期抬頭的局面,穩增長還是防通脹,宏觀政策存在兩難抉擇。我們認為:經濟正處於復甦早期;通脹温和,尚不構成政策掣肘;經濟增長基礎不牢,需空中加油,穩增長應優先於防通脹。

在經濟復甦初期,預期不穩、信心不足,必須要進行空中加油,過早轉向將會二次探底,不得不再轟油門,這是我們20年來專注於實戰經濟學研究的基本發現。那些擔心現在經濟過熱、建議政策應該轉向收緊的觀點,屬於盲目樂觀,應多接地氣,心中想着民生。影響力越大,責任越大。

因此,政策要繼續加大力度,為實體經濟提供更有力支持,鞏固經濟復甦的勢頭,穩增長是當前首要任務,空中加油,不進則退,信心比黃金重要。同時,要避免貨幣超發和大水漫灌,防止未來的通脹風險。

事實上,當前貨幣政策的主要目標不是寬貨幣,而是寬信用,狹義貨幣已經相當寬鬆,甚至出現“堰塞湖”現象,資金堆積在銀行體系內,並沒有流入實體經濟,主因是房地產、地方基建、民營投資等寬信用渠道受阻,因此,未來政策的重點是寬信用,這需要發力穩樓市、增加地方政策性金融工具、激發民營經濟信心。

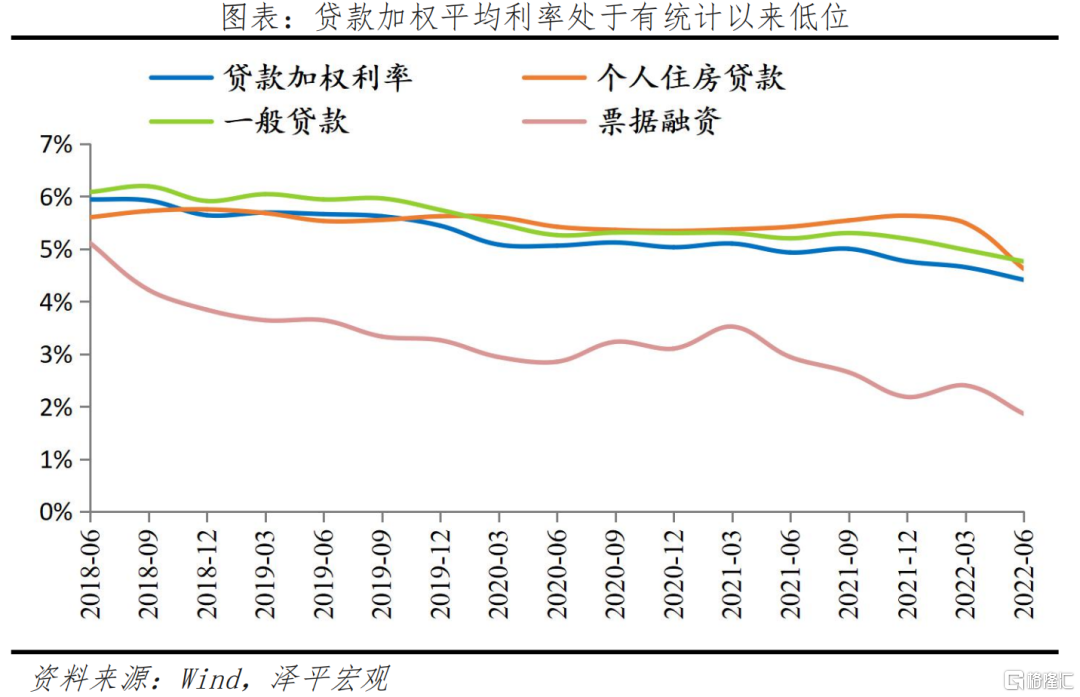

3、從利率來看,實體經濟貸款利率處於歷史低位。

央行以LPR改革,優化存款利率監管等方式,推動企業融資成本下降,成果顯著。2022年6月,貸款加權平均利率為4.41%,同比下降0.52個百分點,處於有統計以來低位。個人住房貸款利率、一般貸款利率、企業貸款利率和票據利率進一步下降,均仍處於歷史低位,分別較上年12月下降1.01、0.43、0.41和0.32個百分點,表明 金融對實體經濟的支持力度穩固,降低企業融資成本見效。

未來,央行將努力鞏固好前期貸款利率下行成果。一是健全市場化利率形成和傳導機制,完善中央銀行政策利率體系,引導市場利率圍繞政策利率波動。二是繼續發揮貸款市場報價利率改革效能,穩定銀行負債成本,引導企業貸款利率下行。

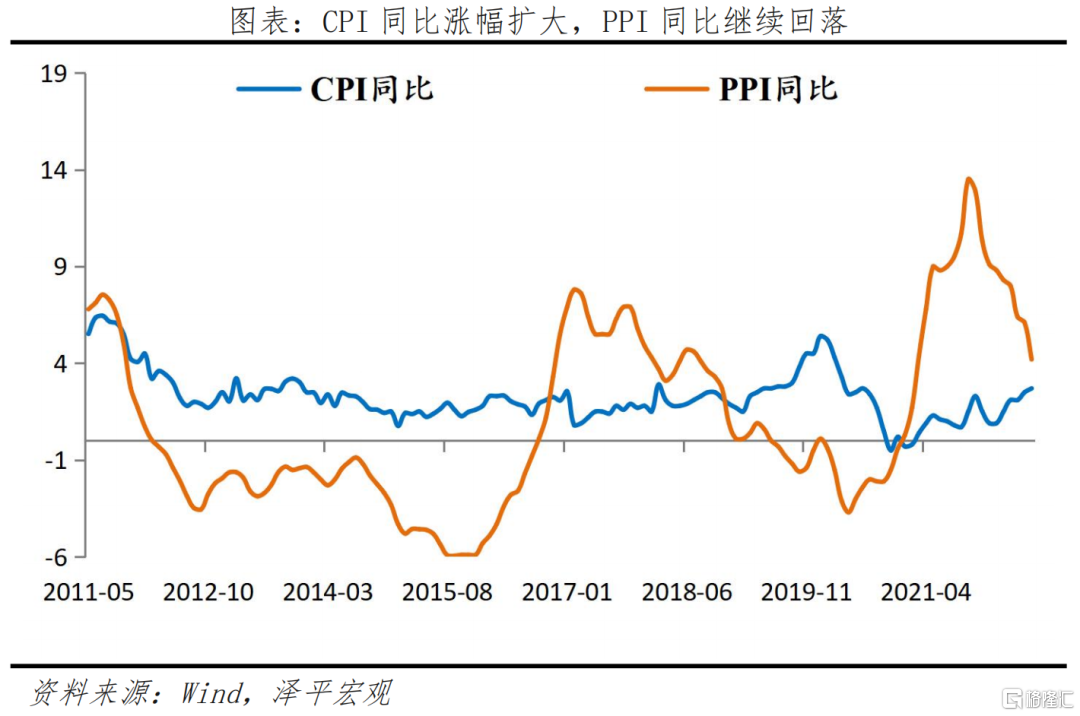

4、從通脹來看,CPI温和通脹,PPI繼續回落。

7月CPI同比上漲2.7%,較上月擴大0.2個百分點,豬週期是主要拉動因素。7月CPI同比漲幅較上月擴大0.2個百分點,環比上漲0.5個百分點。其中,非食品項價格同比漲幅回落,影響CPI上漲約1.56個百分點,主因國際原油價格下滑、通脹在消費部門傳導、暑期出行需求增多。食品價格同比6.3%,漲幅繼續擴大,影響CPI上漲約1.12個百分點,主因鮮菜、豬肉等價格上漲。7月豬價同比20.2%,首次由負轉正,較上月大幅回升26.2個百分點,當前或已進入新一輪豬週期的築底上行期。

7月PPI環比、同比繼續回落,大宗傳導效應疊加保供穩價見成效。PPI7月同比上漲4.2%,漲幅比上月回落1.9個百分點;環比下降1.3個百分點。在7月份PPI4.2%的同比漲幅中,去年價格變動的翹尾影響約為3.2個百分點,新漲價影響約為1.0個百分點。

5、從經濟基本面來看,我國處於經濟復甦早期,但復甦基礎不牢。

當前正處於經濟復甦早期。2022年上半年GDP實際同比增長2.5%,其中一、二季度分別同比增長4.8%和0.4%。4月是經濟底,5、6月經濟快速恢復,預計三季度經濟回升向好。

從投資來看,6月基建投資表現亮眼,1-6月基礎設施建設投資累計同比增長9.3%;製造業投資韌性較強,新基建相關投資高速增長,拉動新能源產業鏈企業投資。

從消費來看,6月汽車消費大幅回升,由負轉正,食品、藥品消費保持強勁,石油製品消費受價格因素拉動,可選消費品回暖,房地產產業鏈表現仍疲軟。

從出口來看,6月新出口訂單指數為49.5%,高於上月3.3個百分點。6月機電、高新技術產品同比12.5%、7.4%,漲幅分別較上月均擴大3.1個百分點。

從PMI來看,7月綜合PMI產出指數為52.5%,回落1.6個百分點。結構上不均衡,非製造業繼續擴張、尤其是基建帶動作用明顯,但房地產和消費仍需發力,就業和市場主體仍需呵護。

6、從海外經濟來看,高通脹壓力,發達經濟體加速收緊貨幣政策可能造成經濟動能放緩和風險擴散。

1)經濟增長動能放緩。美國二季度 GDP 環比折年率為-0.9%,連續兩個季度環比負增長。製造業 PMI 降至 53.0,創兩年來新低。歐元區製造業 PMI 降至 52.1,創 22 個月新低。國際貨幣基金組織、世界銀行分別將2022年全球經濟增速預測下調0.4個、0.3個百分點。

2)全球通脹高位運行。6月美英CPI同比均創40年來新高,歐元區HICP 同比上漲 8.6%,也為有統計以來新高。印度、南非、俄羅斯等新興經濟體亦面臨通脹壓力,阿根廷、 土耳其的 CPI 漲幅甚至高達64%和78.6%。

3)全球加息潮加劇風險暴露。美聯儲在5月加息50bp,6月和7月議息會議連續加息75bp,為 1994 年 11 月以來最大單次加息幅度。此外,美聯儲自6月起開始減持國債和抵押貸款支持證券(MBS)規模。為應對國內通脹壓力和發達經濟體貨幣政策收緊帶來的溢出效應,新興經濟體跟隨加息。

展望未來,通脹走勢、發達經濟體貨幣政策調整、新興經濟體和發展中國家的債務狀況仍有較大不確定性。其一,高通脹已成為當前全球經濟發展的最主要挑戰,本輪全球通脹走高的粘性和持續時間可能比以往更加嚴峻。其二,主要發達經濟體增長動能放緩,貨幣政策面臨“偏松易引發通脹預期發散、偏緊易加大經濟硬着陸風險”的兩難困境。其三,新興經濟體和發展中國家面臨通脹攀升、經濟放緩、債務積壓、貨幣貶值以及食品和能源危機的“完美風暴”風險。

More Content