本文來自:晨明的策略深度思考,作者: 天風策略團隊

今年以來,市場大起大落,以景氣度為核心的選股思路也遇到了挑戰。我們從數據上做一些客觀分析。

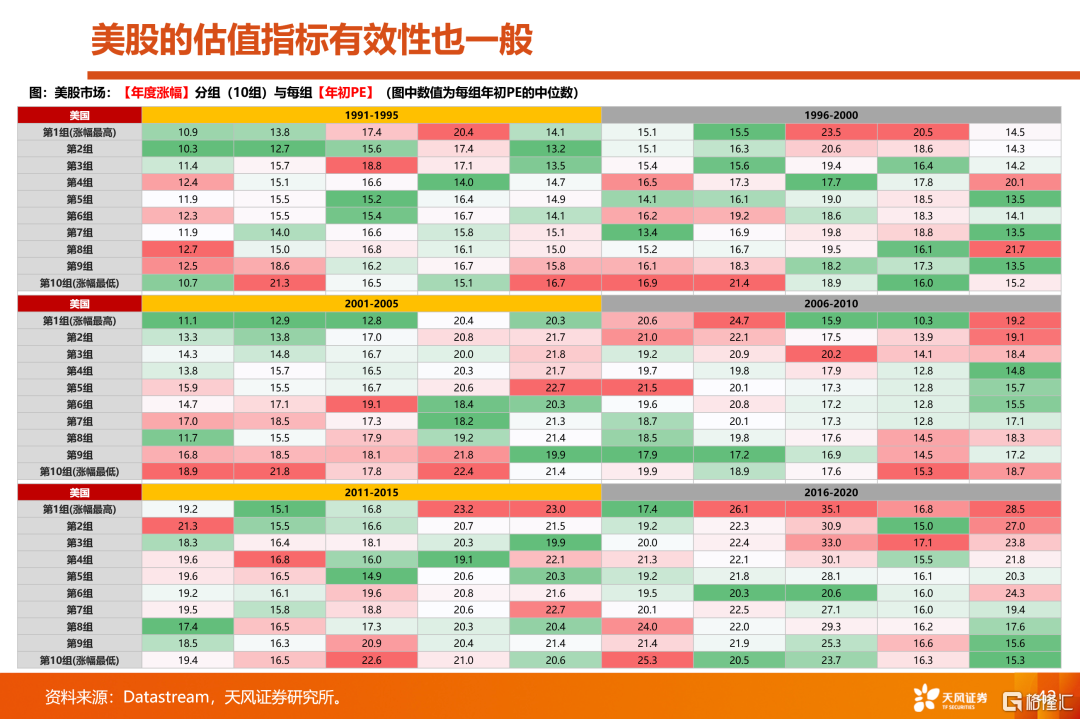

首先,我們將【1-4月漲幅】分組為10組,再觀察各組【22Q1財務指標】的中位數,可以發現:在今年1-4月市場下跌過程中,景氣度高低是漲跌幅高低的核心決定因素,這一條規律在大數概率上並沒有失效。

然而,每年年中也會有部分行業出現漲幅與景氣度的偏離,但偏離的板塊在後續往往有修復行情。年初市場對【景氣投資】的質疑,正是因為今年偏離的行業正是近兩年最熱門的賽道——新能源車、光伏、儲能、稀有金屬等。

因此,我們更為詳盡地梳理了近幾年關於【景氣投資】的一些研究成果和研究心得,同時也結合與市場的交流反饋,針對歷史覆盤、邏輯推演、案例分析等方面都進行了完善。系列報吿包括以下7篇:

第1篇:景氣投資的全球視角——景氣度高低決定相對收益高低(對全球股市具有普適性)。

第2篇:市場偏好什麼樣的增長曲線——五種增長類型的比較(增速、趨勢、形態)。

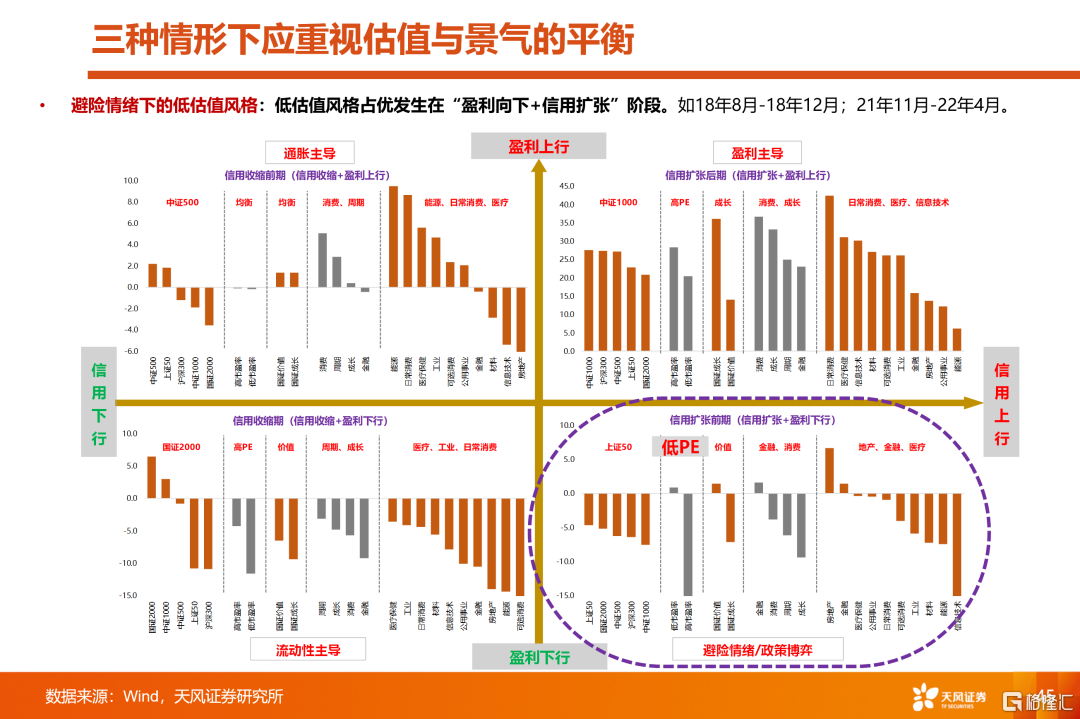

第3篇:什麼時候該重視估值與景氣度的平衡——三種情形(宏觀週期變化、個股景氣變化、長週期投資)。

第4篇:關於估值空間的判斷——兼論PEG估值的誤區與應用(哪些適用,哪些不適用)。

第5篇:科技賽道行情的決定因素——產業週期決定趨勢,宏觀因素影響短期。

第6篇:覆盤與應用(1)——尋找景氣向上但漲幅偏離的板塊(偏離度應用)。

第7篇:覆盤與應用(2)——科技賽道行情的起承轉合(6個案例)。

摘要

核心結論:

1、低估值策略VS高景氣策略

過往年度數據分析表明:①低估值策略、高股息策略很大程度上賺的是市場風格的錢,大多數時候是避險屬性;②部分年份低估值與景氣度共振的板塊,行情會較強,比如21年下半年-22年上半年的煤炭;③而對於景氣策略來説,可以穿越牛熊週期,但難點在於盈利預期的準確性較難把握。

2、三種情形下應重視估值與景氣的平衡

第1種情形:宏觀週期變化(宏觀盈利顯著回落階段,避險需求佔上風)。在【信用·盈利】框架下,低估值風格佔優發生在“盈利向下+信用擴張”階段,此時市場一般也是下跌的,低估值資產相對抗跌,比如18年8月-18年12月;21年11月-22年4月。

第2種情形:個股景氣變化(增速邊際降幅過大,景氣度有見頂跡象的標的)。若增速降幅過大時(超過50%),即使仍有相對較高的增速水平,其市場表現可能也不會太好。此時,應綜合考慮景氣度與估值水平,避免高位介入高估值且景氣度有見頂可能的標的。

第3種情形:投資週期夠長(因為景氣度能穿越週期且持續高位的資產很少)。短週期(1年)的漲幅與估值關係不明顯,有時正向、有時反向,有時不相關。但是長週期來看(3年或5年),買入時估值太高通常很難獲得超額收益。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年8月2日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content