瑞銀:下調小米集團(01810.HK)目標價至14港元 評級買入瑞銀髮表報告,將小米今年第二季經調整淨利潤預測由27億元人民幣,下調至19億元,收入預測爲695億元。該行將小米目標價由14.6港元下調至14港元,維持買入評級。該行預測,小米今年第二季智能手機出貨量3,800萬臺,相信小米是在618購物節期間積極開展促銷活動,以折扣以清空渠道庫存,預計會導致大於預期的智能手機毛利率壓力,預測毛利率爲8.9%,而2022年第一季爲9.9%。瑞銀相信,小米於中國業務的庫存接近正常水平,但在歐洲地區業務可能需要多一個季度時間才能達至正常水平。

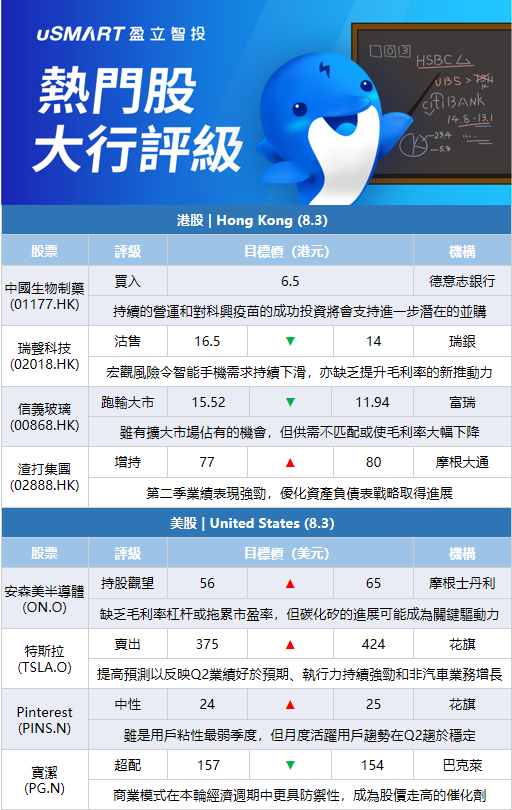

德意志銀行:首予中國生物製藥(01177.HK)買入評級 目標價6.5港元德銀髮表評級報告指,中生製藥擁有多元化的產品組合,相信能緩解中國產品價格壓力的關鍵因素;該行認爲,受到研發投資方面的推動下,公司應會繼續推出創新藥品及仿製藥。該行認爲,在持續的營運和對科興疫苗的成功投資,爲公司帶來充足的資源,這亦將會支持進一步潛在的併購。該行預計,公司在2021年至24年的收入複合年增長率爲12.8%,核心淨利潤(不包括新冠疫苗)複合年增長率爲12.7%,並基於公司27倍預期市盈率,較3年平均水平低於1個標準差,給予其目標價爲6.5港元,以及首予投資評級爲買入。

瑞銀:下調瑞聲科技(02018.HK)目標價至14港元 評級沽售瑞銀髮表報告,維持對瑞聲科技的沽售評級,主要由於宏觀風險令下半年的Android智能手機需求持續下滑,特別是對通脹更爲敏感的低至中檔市場,而且光學業務競爭劇烈,可能導致盈利能力被蠶食,集團亦缺乏提升毛利率的新推動力。瑞銀將瑞聲股份目標價由16.5港元下調至14港元,並調低集團今明兩年盈利預測分別28%及27%,反映該行憂慮下半年需求疲弱,及光學業務的定價競爭。

富瑞:下調信義光能(00968.HK)目標價至9.43港元 評級跑輸大市富瑞發表報告指,信義光能今年上半年純利按年下跌38%,符合其早前公佈盈警指引的按年下跌33%至43%。該行下調信義光能目標價,由10.51港元降至9.43港元,相當於預測2023財年市盈率20倍,維持跑輸大市評級。該行相信,集團產能明顯增加,估計按年升65%,加上原材料價格在今年下半年持續上升,預期會進一步令毛利率受壓。富瑞上調對信義光能2022財年每股盈利預測由0.48元升至0.5元,但將2023財年每股盈利預測由0.51元降至0.47元。

富瑞:下調信義玻璃(00868.HK)目標價至11.94港元 評級跑輸大市富瑞發表報告指,信義玻璃今年上半年每股盈利按年下跌38%,符合其早前公佈盈警。由於產品均價顯着下跌,集團浮法玻璃的毛利率顯着降低,加上庫存處歷史高位,估計最壞情況仍未到來。富瑞下調信義玻璃目標價,由15.52港元降至11.94港元,相當預測2022財年市盈率8倍,維持跑輸大市評級,認爲雖然集團有擴大市場佔有的機會,但供需不匹配或使毛利率大幅下降。

摩根大通:上調渣打集團(02888.HK)目標價至80港元 評級增持摩根大通發表研究報告指出,渣打集團第二季業績表現強勁,該行將其2022至2024財年的每股經調整盈利預測分別上調9%、4%及1%,料渣打2024財年的普通股權一級資本比率增至13.5%,資產減值下降。該行認爲,隨着渣打集團優化資產負債表戰略取得進展,相信集團2024財年實現向股東回饋超過50億美元資本的目標正步入正軌,對其目標價由77港元上調至80港元,維持增持評級。

摩根大通:下調香港交易所(00388.HK)目標價至400港元 評級增持摩根大通發表報告,將港交所今年、明年及2024年每股盈測分別下調3%、2%及2%,主要受到較低的證券及衍生產品的日均成交量(ADT)假設等因素影響。該行預計,港交所今年、明年及2024年的總證券日均成交量假設分別爲2,600億元、3,150億元及3,600億元,衍生產品的日均成交量則分別爲135.1萬、164.9萬及197.8萬。該行對港交所今年每股盈測較市場預測低出約4%,對明年及2024年盈利預測則較市場分別高出4%及1%,並將其目標價由430港元下調至400港元,維持其評級爲增持。

摩根士丹利:將安森美半導體(ON.O)目標價從56美元上調至65美元 維持持股觀望評級摩根士丹利分析師Joseph Moore在安森美半導體季度業績“又一次令人印象深刻”之後,將其目標價從56美元上調至65美元,並保持對該股的持股觀望評級。他認爲圍繞該股有兩個爭論,一個圍繞汽車半導體趨勢的可持續性,第二個圍繞碳化硅(SiC)的增長。Moore補充,缺乏毛利率槓桿,“可能會拖累市盈率”,但碳化硅的進展“可能成爲關鍵驅動力”。

花旗:將特斯拉(TSLA.O)目標價從375美元上調至424美元 維持賣出評級花旗銀行分析師Itay Michaeli將對特斯拉的目標價從375美元上調至424美元,並保持對該股的賣出評級。該分析師適度提高了對特斯拉的預測,以反映第二季度的業績好於預期,以及“執行力持續強勁和非汽車業務增長”。然而,他認爲特斯拉的估值“仍然面臨挑戰”。他希望看到更多關於L4級自動駕駛技術、自動駕駛出租車RoboTaxi進展的證據,以便對該股採取更積極的態度。

花旗:將Pinterest(PINS.N)目標價從24美元上調至25美元 維持中性評級花旗銀行分析師Ronald Josey將Pinterest的目標價從24美元上調至25美元,並保持對該股的中性評級。Josey在研報中稱,該公司的月度活躍用戶趨勢在第二季度趨於穩定,而該季度通常是其用戶粘性最弱的季度。然而,鑑於目前的宏觀環境和Pinterest2022年的更大規模投資,他對該股保持中立評級。

瑞穗:將安森美半導體(ON.O)目標價從68美元上調至72美元 維持買入評級瑞穗分析師Vijay Rakesh因安森美半導體(ON.O)Q2業績“良好”而將其目標價從68美元上調至72美元,並保持對該股的買入評級。該分析師認爲安森美半導體正處於有利地位,因其“汽車/工業業務強勁、專注於持續增長,且供應緊張”。

巴克萊:將寶潔(PG.N)目標價從157美元下調至154美元 維持超配評級巴克萊銀行分析師Lauren Lieberman在寶潔(PG.N)第四財季業績公佈後,將寶潔的目標價從157美元下調至154美元,並保持對該股的超配評級。該分析師認爲,寶潔的商業模式在本輪經濟週期中更具防禦性,這一證據將成爲股價走高的催化劑。

巴克萊:將Pinterest(PINS.N)目標價從20美元上調至23美元 維持持股觀望評級巴克萊銀行分析師Ross Sandler將對Pinterest的目標價從20美元上調至23美元,並保持對該股的持股觀望評級。Sandler在研報中稱,該公司報告的收入基本符合市場普遍預期,指引超過了買方預期。該分析師認爲,“這標誌着Pinterest故事的一個關鍵時刻”,“有幾個催化劑即將產生影響”。分析師稱,一位激進投資者(Elliott)正在“跨界”投資Pinterest和Paypal(PYPL.O),而一位新的首席執行官可能有助於提振情緒。

科文:將Teladoc Health(TDOC.N)評級從跑贏大市下調至與大市同步 目標價從58美元下調至34美元科文分析師Charles Ryhee將Teladoc評級從跑贏大市下調至與大市同步,目標價從58美元下調至34美元。Ryhee在研報中稱,在該公司公佈第二季度的業績之後,對Teladoc的共識預測還沒有完全消除對行爲健康和慢性病護理業務的宏觀阻力。該分析師認爲,Teladoc在實現其2022年的指引目標方面可能會受到挑戰,而2023年的調整後EBITDA共識預測“可能面臨風險”。

美國宏橋信託投資集團:將Snowflake(SNOW.N)評級從買入降至中性美國宏橋信託投資集團分析師Gray Powell將Snowflake評級從買入下調至中性,但沒有設定目標價。該分析師表示,他最近對Snowflake的實地調查結果顯示,該公司的產品收入增長可能在未來幾個季度放緩。Powell在研報中稱,超大規模雲基礎設施即服務供應商的連續趨勢在第二季度減速,這對Snowflake來說是一個負面信息。更重要的是,在最近的客戶調查中,Snowflake的消費意向保持穩定,但反饋“沒有6-12個月前那麼好,因爲客戶越來越擔心經濟環境減弱”。分析師現在認爲Snowflake股票的風險/回報是平衡的。

More Content