瑞银:下调小米集团(01810.HK)目标价至14港元 评级买入瑞银发表报告,将小米今年第二季经调整净利润预测由27亿元人民币,下调至19亿元,收入预测为695亿元。该行将小米目标价由14.6港元下调至14港元,维持买入评级。该行预测,小米今年第二季智能手机出货量3,800万台,相信小米是在618购物节期间积极开展促销活动,以折扣以清空渠道库存,预计会导致大于预期的智能手机毛利率压力,预测毛利率为8.9%,而2022年第一季为9.9%。瑞银相信,小米于中国业务的库存接近正常水平,但在欧洲地区业务可能需要多一个季度时间才能达至正常水平。

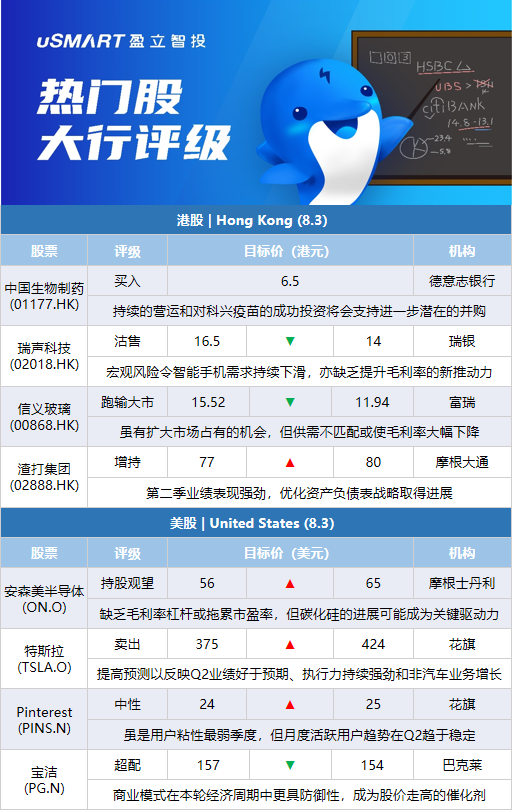

德意志银行:首予中国生物制药(01177.HK)买入评级 目标价6.5港元德银发表评级报告指,中生制药拥有多元化的产品组合,相信能缓解中国产品价格压力的关键因素;该行认为,受到研发投资方面的推动下,公司应会继续推出创新药品及仿制药。该行认为,在持续的营运和对科兴疫苗的成功投资,为公司带来充足的资源,这亦将会支持进一步潜在的并购。该行预计,公司在2021年至24年的收入复合年增长率为12.8%,核心净利润(不包括新冠疫苗)复合年增长率为12.7%,并基于公司27倍预期市盈率,较3年平均水平低于1个标准差,给予其目标价为6.5港元,以及首予投资评级为买入。

瑞银:下调瑞声科技(02018.HK)目标价至14港元 评级沽售瑞银发表报告,维持对瑞声科技的沽售评级,主要由于宏观风险令下半年的Android智能手机需求持续下滑,特别是对通胀更为敏感的低至中档市场,而且光学业务竞争剧烈,可能导致盈利能力被蚕食,集团亦缺乏提升毛利率的新推动力。瑞银将瑞声股份目标价由16.5港元下调至14港元,并调低集团今明两年盈利预测分别28%及27%,反映该行忧虑下半年需求疲弱,及光学业务的定价竞争。

富瑞:下调信义光能(00968.HK)目标价至9.43港元 评级跑输大市富瑞发表报告指,信义光能今年上半年纯利按年下跌38%,符合其早前公布盈警指引的按年下跌33%至43%。该行下调信义光能目标价,由10.51港元降至9.43港元,相当于预测2023财年市盈率20倍,维持跑输大市评级。该行相信,集团产能明显增加,估计按年升65%,加上原材料价格在今年下半年持续上升,预期会进一步令毛利率受压。富瑞上调对信义光能2022财年每股盈利预测由0.48元升至0.5元,但将2023财年每股盈利预测由0.51元降至0.47元。

富瑞:下调信义玻璃(00868.HK)目标价至11.94港元 评级跑输大市富瑞发表报告指,信义玻璃今年上半年每股盈利按年下跌38%,符合其早前公布盈警。由于产品均价显着下跌,集团浮法玻璃的毛利率显着降低,加上库存处历史高位,估计最坏情况仍未到来。富瑞下调信义玻璃目标价,由15.52港元降至11.94港元,相当预测2022财年市盈率8倍,维持跑输大市评级,认为虽然集团有扩大市场占有的机会,但供需不匹配或使毛利率大幅下降。

摩根大通:上调渣打集团(02888.HK)目标价至80港元 评级增持摩根大通发表研究报告指出,渣打集团第二季业绩表现强劲,该行将其2022至2024财年的每股经调整盈利预测分别上调9%、4%及1%,料渣打2024财年的普通股权一级资本比率增至13.5%,资产减值下降。该行认为,随着渣打集团优化资产负债表战略取得进展,相信集团2024财年实现向股东回馈超过50亿美元资本的目标正步入正轨,对其目标价由77港元上调至80港元,维持增持评级。

摩根大通:下调香港交易所(00388.HK)目标价至400港元 评级增持摩根大通发表报告,将港交所今年、明年及2024年每股盈测分别下调3%、2%及2%,主要受到较低的证券及衍生产品的日均成交量(ADT)假设等因素影响。该行预计,港交所今年、明年及2024年的总证券日均成交量假设分别为2,600亿元、3,150亿元及3,600亿元,衍生产品的日均成交量则分别为135.1万、164.9万及197.8万。该行对港交所今年每股盈测较市场预测低出约4%,对明年及2024年盈利预测则较市场分别高出4%及1%,并将其目标价由430港元下调至400港元,维持其评级为增持。

摩根士丹利:将安森美半导体(ON.O)目标价从56美元上调至65美元 维持持股观望评级摩根士丹利分析师Joseph Moore在安森美半导体季度业绩“又一次令人印象深刻”之后,将其目标价从56美元上调至65美元,并保持对该股的持股观望评级。他认为围绕该股有两个争论,一个围绕汽车半导体趋势的可持续性,第二个围绕碳化硅(SiC)的增长。Moore补充,缺乏毛利率杠杆,“可能会拖累市盈率”,但碳化硅的进展“可能成为关键驱动力”。

花旗:将特斯拉(TSLA.O)目标价从375美元上调至424美元 维持卖出评级花旗银行分析师Itay Michaeli将对特斯拉的目标价从375美元上调至424美元,并保持对该股的卖出评级。该分析师适度提高了对特斯拉的预测,以反映第二季度的业绩好于预期,以及“执行力持续强劲和非汽车业务增长”。然而,他认为特斯拉的估值“仍然面临挑战”。他希望看到更多关于L4级自动驾驶技术、自动驾驶出租车RoboTaxi进展的证据,以便对该股采取更积极的态度。

花旗:将Pinterest(PINS.N)目标价从24美元上调至25美元 维持中性评级花旗银行分析师Ronald Josey将Pinterest的目标价从24美元上调至25美元,并保持对该股的中性评级。Josey在研报中称,该公司的月度活跃用户趋势在第二季度趋于稳定,而该季度通常是其用户粘性最弱的季度。然而,鉴于目前的宏观环境和Pinterest2022年的更大规模投资,他对该股保持中立评级。

瑞穗:将安森美半导体(ON.O)目标价从68美元上调至72美元 维持买入评级瑞穗分析师Vijay Rakesh因安森美半导体(ON.O)Q2业绩“良好”而将其目标价从68美元上调至72美元,并保持对该股的买入评级。该分析师认为安森美半导体正处于有利地位,因其“汽车/工业业务强劲、专注于持续增长,且供应紧张”。

巴克莱:将宝洁(PG.N)目标价从157美元下调至154美元 维持超配评级巴克莱银行分析师Lauren Lieberman在宝洁(PG.N)第四财季业绩公布后,将宝洁的目标价从157美元下调至154美元,并保持对该股的超配评级。该分析师认为,宝洁的商业模式在本轮经济周期中更具防御性,这一证据将成为股价走高的催化剂。

巴克莱:将Pinterest(PINS.N)目标价从20美元上调至23美元 维持持股观望评级巴克莱银行分析师Ross Sandler将对Pinterest的目标价从20美元上调至23美元,并保持对该股的持股观望评级。Sandler在研报中称,该公司报告的收入基本符合市场普遍预期,指引超过了买方预期。该分析师认为,“这标志着Pinterest故事的一个关键时刻”,“有几个催化剂即将产生影响”。分析师称,一位激进投资者(Elliott)正在“跨界”投资Pinterest和Paypal(PYPL.O),而一位新的首席执行官可能有助于提振情绪。

科文:将Teladoc Health(TDOC.N)评级从跑赢大市下调至与大市同步 目标价从58美元下调至34美元科文分析师Charles Ryhee将Teladoc评级从跑赢大市下调至与大市同步,目标价从58美元下调至34美元。Ryhee在研报中称,在该公司公布第二季度的业绩之后,对Teladoc的共识预测还没有完全消除对行为健康和慢性病护理业务的宏观阻力。该分析师认为,Teladoc在实现其2022年的指引目标方面可能会受到挑战,而2023年的调整后EBITDA共识预测“可能面临风险”。

美国宏桥信托投资集团:将Snowflake(SNOW.N)评级从买入降至中性美国宏桥信托投资集团分析师Gray Powell将Snowflake评级从买入下调至中性,但没有设定目标价。该分析师表示,他最近对Snowflake的实地调查结果显示,该公司的产品收入增长可能在未来几个季度放缓。Powell在研报中称,超大规模云基础设施即服务供应商的连续趋势在第二季度减速,这对Snowflake来说是一个负面信息。更重要的是,在最近的客户调查中,Snowflake的消费意向保持稳定,但反馈“没有6-12个月前那么好,因为客户越来越担心经济环境减弱”。分析师现在认为Snowflake股票的风险/回报是平衡的。