時間來到7月底,市場似乎沒了頭緒,中華區股市經歷反彈之後進入盤整,美股雖然有一點起色,但仍然在低位徘徊,上不去,也退不下來。

其實,全世界都在等待兩個最重磅的會議,一個是美聯儲議息會議,另一個則是咱們的ZZ局會議。前者決定美國乃至全球的貨幣政策走勢,後者則涉及全球第二大經濟體下半年的政策走勢。

很明顯,這兩個會議所釋放出來的信息,對於下半年的投資尤為重要。

01

美聯儲議息會議

首先談一下美聯儲的議息會議。

在CPI接連創出40年高位之後,美聯儲其實已經被逼到牆角,暴力加息已經沒有任何餘地,6月份加息75個基點之後,這個月市場普遍預計還會繼續加75個基點,早前甚至一度預期會加息100個基點,後來因為美聯儲的官員出來安撫市場,悲觀情緒才有所緩解。

現在看來,今次會議加息75個基點基本沒有懸念,只等正式的官宣。不管是美國政府的經濟政策,還是美聯儲的貨幣政策,目標都空前一致:降通脹,即使需要忍受一定程度的經濟硬着陸的風險。

從數據上看,CPI最重要的三個影響因素——能源價格、住房價格、食品價格仍在高位運行,要達到真正降通脹的目的,還需要時日,很多經濟界人士都傾向於歐美過度依賴貨幣和債務的經濟模式,會以一場經濟衰退來出清,現實數據也越來越支持這一點,即將公佈的歐美二季度GDP,負增長逃不掉了。

不過,最近的情況對於緩解高通脹有利,首先是油價下滑,另外,俄烏雙方達成了促進烏克蘭糧食出口的協議,雖然還不能説全球糧食危機會轉好,但至少沒有繼續變壞。

在現在的艱難時刻,沒有變壞,實際上等於好轉了。

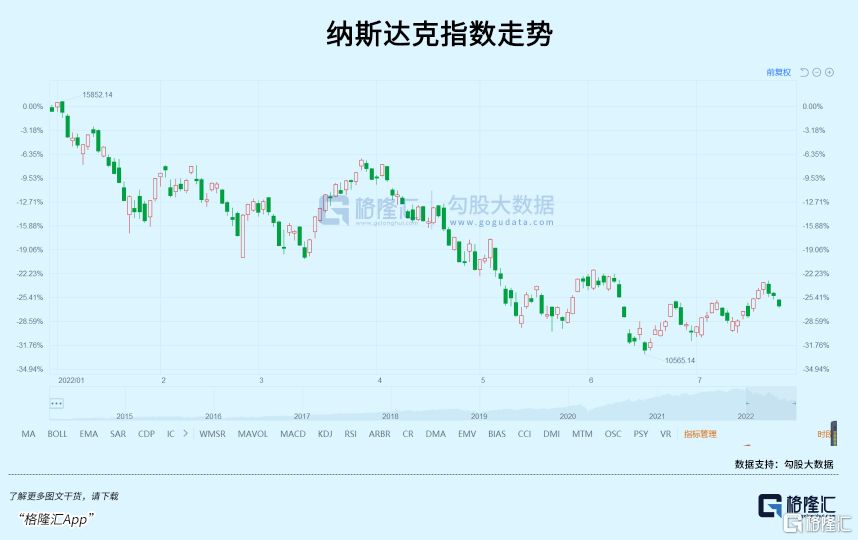

大局勢上,我認為是緩和的,美股近期的走勢似乎也在説明這一點,被悲觀經濟預期錘得最重的納斯達克,最近在持續反彈,即便是公佈9.1%的通脹率,也沒有像上次8.6%時候大跌,指數即使在過去兩個月的低位,都沒有跌破10000點,表現出一定的韌性。

未來怎麼走,取決於兩點,一個是基本面的,如企業的盈利情況,另一個是流動性,主要是貨幣政策。過去百年西方的經濟危機,一定伴隨着大量企業倒閉,居民失業,社會動盪,如果沒有這些極端的情況出現,那頂多稱之為衰退。

往後看美聯儲的貨幣政策,很簡單的一個邏輯,是CPI降到目標(2%),才會停止收水,連續兩個月加息75個基點後,官員們也在密切注視如能源價格、住房價格、食品價格走勢,如果出現連續三個月的下降,收水步伐才不至於很激進。

02

政治局會議

歐美雖然面臨的經濟問題不少,但本質都相對簡單,無非是貨幣發多了,債務借多了,中國的情況還要複雜一些。

疫情反覆、產業鏈中斷、出口下滑、房地產暴雷、新舊動能轉化未完成,是今年上半年面對的困境,這次會議之所以重要,對這些問題都會有一個最高層的總結,以及解答下半年的工作如何做。

從現在的釋出的信息看,有幾點大概率可以肯定:

第一,爛尾樓問題,會以國家形式去接盤,穩定市場,昨天傳出國家正在設立專項基金去處理爛尾樓,就是證明,同時也堵死了一些頑固分子認為的國家再次刺激房地產的幻想。

第二,貨幣政策,不可能繼續上半年的寬鬆,因為美國強力收水已經是事實,人家收我們放,無異於zuosi的節奏。不過,鑑於目前經濟仍然有諸多困難,動用金融工具去輸水給一些特別困難的行業,是有可能的,只是這種措施對於整體資本市場的刺激很有限。

第三,經濟增長目標,5.5%基本已經放棄,這樣做的合理性在於,5.5%的目標的設定本來就沒有料到4月份疫情會如此之嚴重,現在因時制宜做出調整,是可以接受的。更重要的是,現在繼續堅持這個目標,必定需要更大規模的財政支出,必定需要大規模發債,放鬆貨幣,在現在這樣的形勢不宜做這些,只要能夠保持物價總體穩定,並完成就業目標,就已經算成功。

第四,疫情防控,仍然處於嚴格狀態,但是手法上會是外鬆內緊,即實際操作上是緊的,但是輿論上會淡化,以免引起社會恐慌,製造對經濟的悲觀預期。

對於下半年的經濟政策,貨幣寬鬆和財政刺激都會相對限制,不可能像Q2這麼激進,何況現在的經濟情況並沒有像4月份那樣差,也沒有必要過度地刺激,造成對未來過度的透支,上週國常會總理也釋放出同樣的信息。

所以,下半年經濟大概率會維持一個偏弱的狀態,不要期望會有大的增長,只能期望在某些結構性比較低迷的時候,有政策出來託一託底,就像上個月的電動車,這個月的地產。

真正的復甦,除了做好自己,也取決於全球經濟的復甦。

03

股市怎麼走?

現在中華區股市也好,美股也好,整體都是觀望走勢。

美股就不用説了,CPI爆表至今,一路回調,摔得鼻青臉腫,而A股和港股,雖然也經歷過快速下跌,但在其後的穩經濟政策支撐下,出乎意料來了一次反彈,而且力度還不小。既然經濟和流動性短期內都難有反轉,下半年股市的走勢還是盤整為主,全局性的上漲不可能了,但是結構性機會還是可以期待一下。

先説中華區,此前市場對於5.5%的經濟增長目標還是很期待的,因為在中國的政策環境下,説出來大概率就會付諸實施,但現在淡化了這個增長目標,對於某些行業來説,是利空,尤其是傳統的基建和消費行業,因為這意味着它們很可能會得不到預期中的資源傾斜,投資到這些行業的資金也會減少,穿透到企業盈利上,預期就會大打折扣,估值和股價都承壓。

但是對於成長性行業,還是可以高看一眼,因為這些行業有着龐大的增長空間,資源傾斜進去,能夠撬動的經濟增量也很可觀,更重要的是,無需擔心過度投資。這也是新能源產業一直被人詬病估值過高,但仍然高燒不退的原因。

另外,資金在現在經濟低迷的情況下,會本能地扎堆於有增長業績保證的行業,這其實也是一種避險的表現。下半年,對於成長性行業,尤其是新能源,大概率還會有一波不錯的行情,當然,上漲空間的大小很大程度上取決這次回調有多深。

海外市場方面,除非政府對於高通脹毫無辦法,否則再度大幅下滑的概率會逐漸減少,美股現在的走勢,更像是磨底。當然,如果宏觀上再有黑天鵝出現,如美國CPI破10,納斯達克跌破10000點,都不是沒有可能,但如果沒有黑天鵝,僅僅是通脹數據高企,那基本也就這樣了,高通脹不會這麼快結束,經濟週期性反轉也不會這麼快到來,但是股市在來回磨的過程中,會逐漸把悲觀預期消化掉。

總之一句話,沒有消息就是好消息,如果持續沒有更壞的話,底也就差不多到了。

從投資的角度看,美股的價值會比A股和港股高,原因很簡單,港A股已經有過一輪反彈,而且成長板塊估值持續被炒作,反倒是美股,3月份之後一路處於下跌狀態,估值也是一路被殺,哪怕是紅透半邊天的科技股,同樣如此。

股票市場,殺估值的時候跌幅是很快很劇烈的,反過來,估值修復的時候同樣也很快很劇烈。這就是為何一些科技巨頭在業績公佈後的原因,上週是特斯拉,昨晚是微軟和google,雖然業績上和預期有距離,但距離相當小,也打消了此前市場過分悲觀的預期,當然也有一些股票業績太差,如snap,股價一夜崩掉40%。

從基本面上看,美國科技股的業績韌性還是在的,特別是一些大型的頭部科技公司,如蘋果、微軟、亞馬遜等,即使增長空間比不上以前,但勝在盈利能力強勁,估值不高,往大的方面講,這些公司代表着美國的核心競爭力,仍然很容易吸引資金的青睞。這半年的下跌,主要還是受宏觀經濟和貨幣收緊的影響,經濟如果進入週期性復甦通道,這些股票也會是最先享受市場追捧。

我們一直提倡做有價值的投資,那些已經被驗證過的優質資產,就是這類投資。雖然眼下經濟不景氣,股市下跌,但我們反而認為是好事,畢竟,風險是漲上去,機會是跌下來的,優質的資產也只有經濟不景氣的時候,才能有低價。

從大的方向看,美國經濟還有可能繼續探底,股市依然面臨下行風險,悲觀之餘,也是時候多關注下跌過程中的機會了。

More Content