市場似乎好久沒有AI的消息。

還記得曾經的“AI四小龍”嗎?今年5月份登陸科創板的雲從科技曾遭遇大量棄購,募資額幾乎砍半,雖説上市首日漲幅還不錯,但後面的表現也不盡人意。

來源:Choice

細數這些AI企業,有的市值跌去2000億,有的A股首秀破發,也有的甚至多次衝刺IPO折戟…這其中不僅是國內AI大環境的轉變,也是一、二級市場對其趨於冷靜和理智的結果。

近日,又有一家AI企業向科創板遞表,思必馳,IPO前曾融資超10億,引入阿里、美的、聯想之星、深創投等明星資本陣容,不過,大股東阿里和聯想之星在2020年對其進行兩次減持,公司估值也隨之縮水。

01

AI故事難講

思必馳由“Speech”音譯,是三個劍橋校友創業而來,故事要從15年前説起。

來源:思必馳公眾號

高始興,劍橋大學技術政策專業碩士;俞凱,劍橋大學語音識別博士,二人年齡相仿,在異國他鄉結識成為好友。

2007年受益於當時的校園創業氣氛濃厚,二人找到另一位任職於英國國家標準局的劍橋學長林遠東一起創立了“AISpeech”,主攻語音技術服務方向,先後獲得了劍橋大學商業計劃獎、劍橋大學Downing基金、英國政府研發基金。

次年,高始興和林遠東二人回國繼續創業,將語音技術運用到口語教育業務上,實現以人機對話的形式教外國人學漢語,不久後公司又轉向國內英語市場,俞凱則留在劍橋攻讀博士後。

當然,如大多數創業者一樣,初期公司缺乏資金、一度經營不下去,畢竟當時國內對於語音技術的認知度並不高,高始興只好抵押掉自己的房子來維持公司的運轉。

直到2011年蘋果公司上線Siri功能把語音交互市場徹底帶火了,高始興瞄準時機,在2014年果斷剝離口語業務(馳聲科技,後被香港網龍全資收購),進軍智能硬件和移動互聯網領域,並推出對話智能雲平台,而後又覆蓋物聯網、車聯網、智慧家居等領域。回國後的俞凱加入上海交大任教,同時為思必馳提供研發支持。

隨着公司產品覆蓋領域越來越廣,高始興團隊意識到,AI對話交互對於芯片的要求也越來越高,於是,他們決定自己造芯片。2018年,思必馳成立子公司深聰半導體,聚焦人工智能芯片的研發與銷售。

(AC2201M語音模組,來源:思必馳公眾號)

發展至今,思必馳形成了“雲+芯”智能生態系統。

“雲”即公司自主研發的DUI開放平台(全鏈路智能對話開放平台),通過這個平台可以為開發者的硬件、設備、手機APP等定製個性化的語音交互場景,賦能後,用户即可用語音控制這些產品獲取服務,類似智能音響(天貓精靈、小愛同學等)或車載語音服務等。

公司稱,在DUI開放平台,“普通開發者,只需5步,7分鐘就能開發出1個語言技能”。

來源:思必馳官網

不過,這類開放平台在市面上並不少見,科大訊飛在2010年便推出了訊飛開放平台,如今已經升級2.0版本,除此之外,華為、小米、搜狗、百度、騰訊、網易、京東等均有自己的AI開放平台。

值得一提的是,騰訊雲最新已推出“5句話實現個性化定製”的智能語音合成功能,業內則普遍10句話定製,思必馳的自研“聲音復刻”功能需20句話/400漢字,相似度80%以上。

“芯”則為AI芯片,期間公司發佈了人工智能語音芯片TH1520,集成了思必馳全鏈路智能對話技術並進行模塊化封裝,目前已應用在空調,浴霸,智能面板等終端。

(TH1520芯片解決方案應用領域,來源:思必馳公眾號)

AI公司造芯已然成為一種趨勢,與思必馳同期的雲知聲、出門問問等AI公司也都發布了芯片。

此外,公司還推出智能投影儀、會議降噪麥克風音箱等智能辦公硬件,以及智能終端方案,包括應用於車載場景的天琴語音助手、應用於家居的軟硬一體化Turnkey方案等。

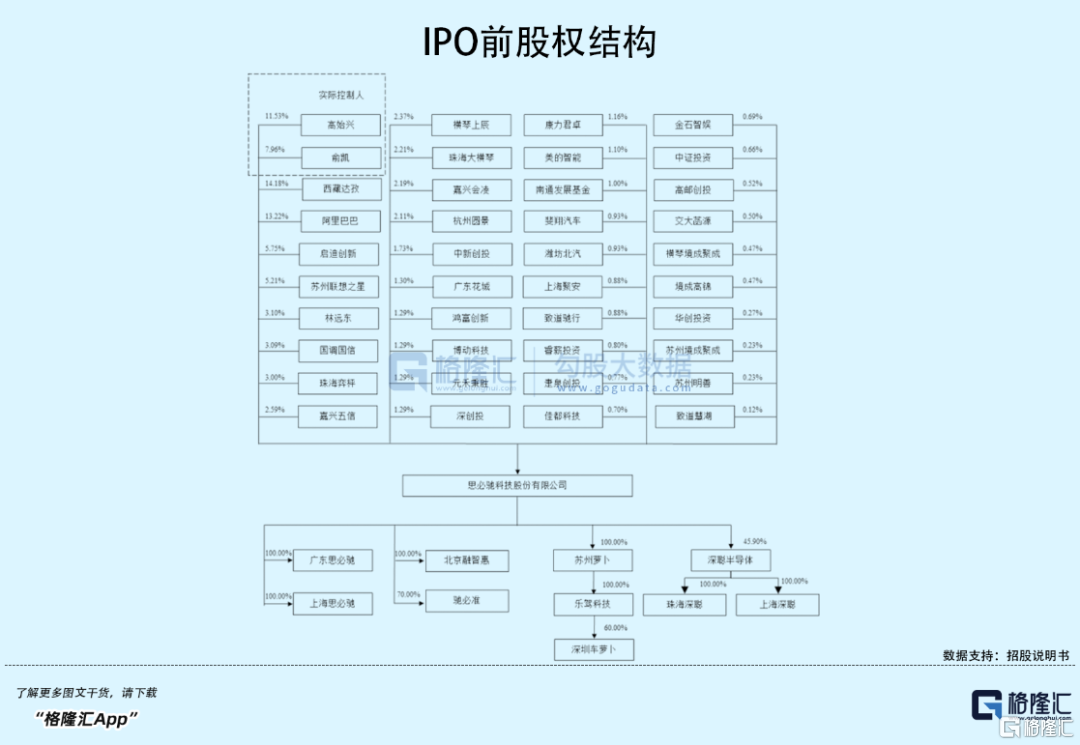

自成立以來,思必馳歷經多次增資、股權轉讓,最近一輪融資(2020年10月)投後估值達43億元。

截至IPO前,公司無控股股東,實際控制人為高始興和俞凱,其分別直接持有公司11.5285%和7.9589%的股份。此外,持有5%以上股份的股東還包括達孜積慧、阿里網絡、啟迪創新以及蘇州聯想之星,持股比例分別為14.18%、13.22%、5.75%和5.21%。

02

三年虧掉八個億

作為一家獨角獸,思必馳儘管一路受到眾多資本的追捧,但其風光的背後卻難掩虧損之痛。

近三年,思必馳的營收由1.15億元增至3.07億元,年複合增速約63.39%,但虧損金額累計高達8.33億元,當然這離不開AI行業“燒錢”的特性。

截至2021年末,思必馳共有981名員工,其中720名研發人員,佔比超過70%,碩士及博士員工共247名。近三年公司研發費用分別為1.99億元、2.04億元和2.87億元,佔營收比例分別為173.35%、86.26%和93.25%。

雖然AI行業普遍研發投入大、商業化落地難,但近年來,國內人工智能行業的競爭已經進入白熱化程度,思必馳不僅面臨來自全球科技公司的潛在競爭,國內亦有眾多企業虎視眈眈。

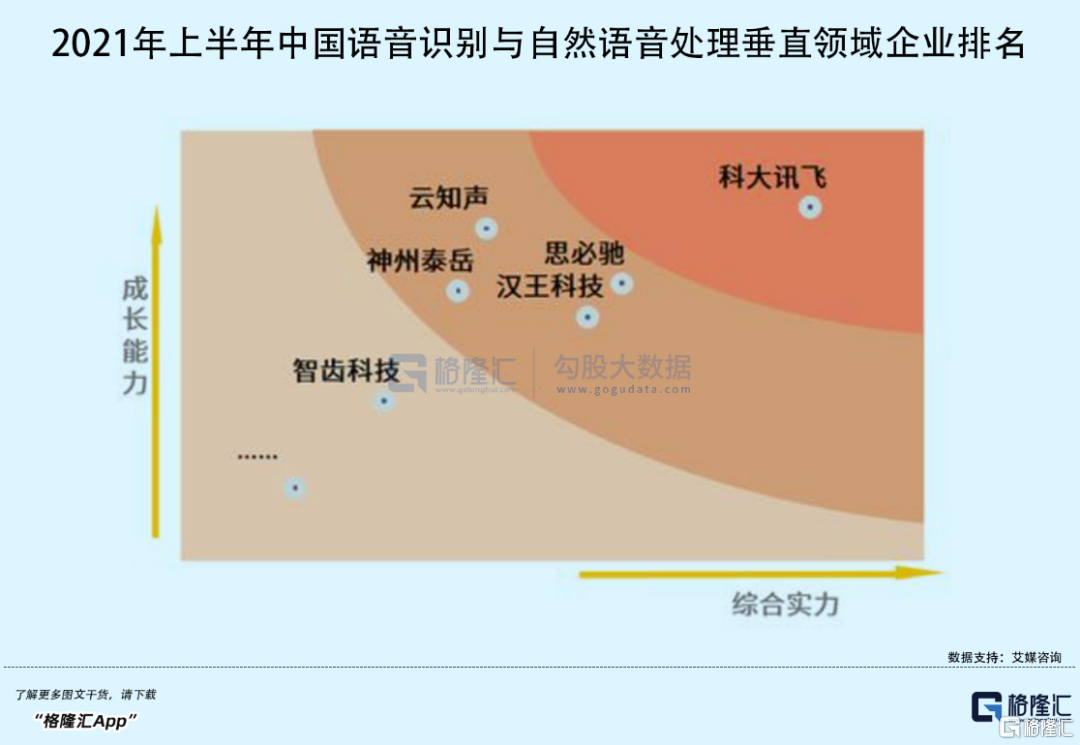

在智能語音語言領域,據統計,思必馳在2021年上半年的“中國語音識別及自然語言處理垂直領域企業梯隊排行”中綜合實力名列第二,但其成長能力不如同為第二梯隊的雲知聲,而排名第一的科大訊飛論綜合實力和成長能力均遠超同業競爭者;同時,公司在中國人工智能之語音語義市場排名第四,前三名分別為科大訊飛、阿里雲和百度智能雲。

在AI芯片領域,寒武紀、雲從科技、雲天勵飛等企業雖然起步較晚,但發展勢頭絲毫不遜色。此外,阿里、百度等互聯網企業也紛紛涉足人工智能行業。

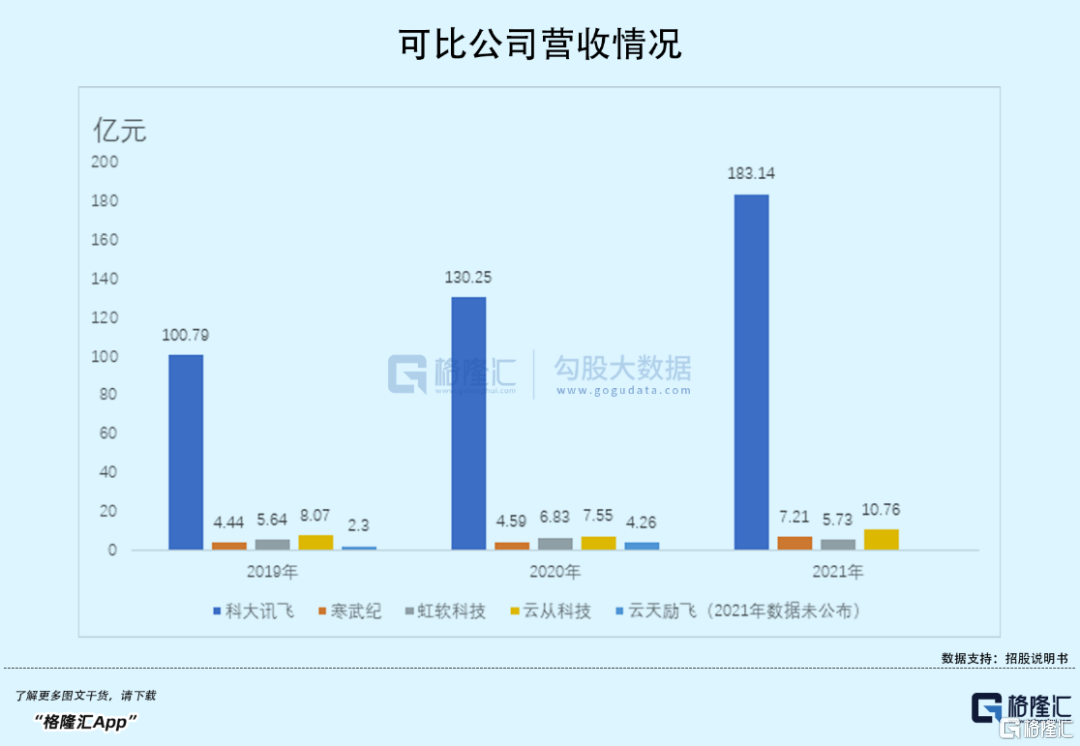

除最早的智能語音技術企業科大訊飛外,思必馳成立時間也算早的,但卻在發展過程中被後來者居上,其競爭對手的體量都不小,以2021年營收為例,雲從科技、寒武紀、虹軟科技分別為10.76億元、7.21億元、5.73億元,思必馳僅3.07億元。

對比之下,公司相應的研發投入並不高,就拿雲從科技來説,近三年研發投入累計高達15.66億元。

除了高昂的研發費用,公司的其他費用支出也不低。

報吿期內,公司期間費用分別為3.75億元、4.11億元和5.71億元,佔營收的比重分別為326.47%、173.48%和185.83%,且銷售費用率和管理費用率均遠高於可比公司均值。

03

毛利率持續下滑

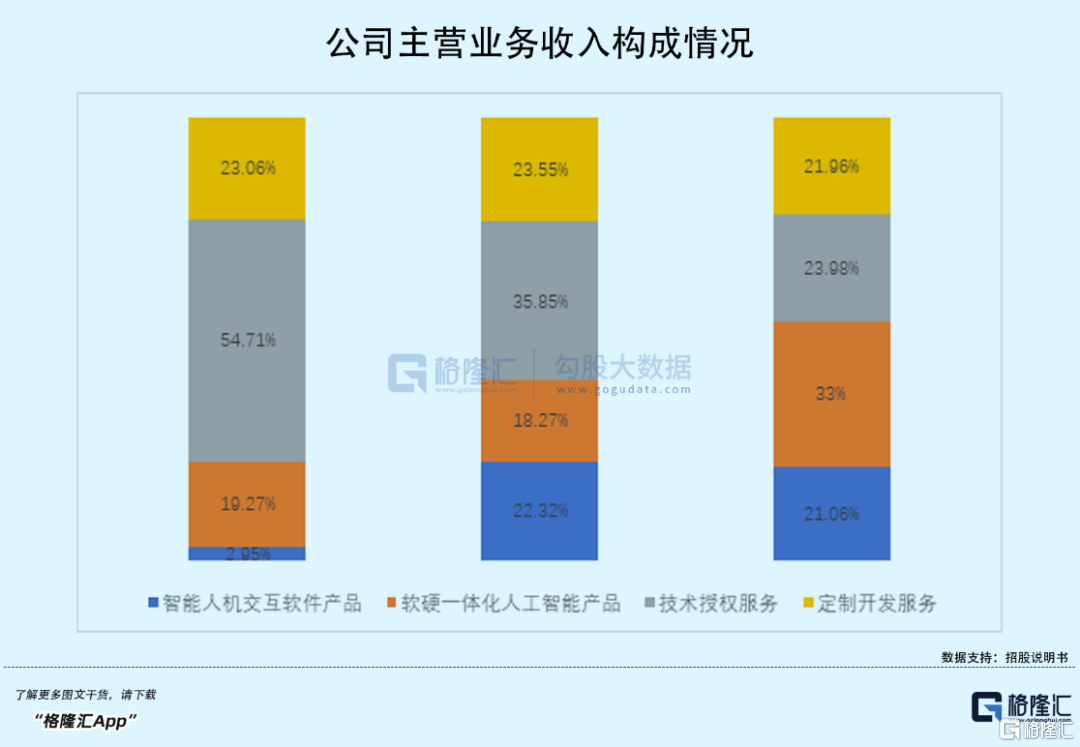

分產品來看,目前思必馳擁有智能人機交互軟件產品、軟硬一體化人工智能產品、對話式人工智能技術服務三大系列,其中技術服務分為技術授權服務和定製開發服務。

(思必馳主要產品及服務結構圖,來源:招股書)

可以看到,目前軟硬一體化人工智能產品成為公司第一大收入來源,2021年其收入佔比上升至33%,不過其中的AI 語音芯片、AI 模組和 AI 終端在近兩年才形成標準化產品,其推廣階段市場競爭較為激烈,該類產品的毛利率由28.75%下降至19.12%。

另外,智能人機交互軟件產品收入佔比從 2.95%提升至 21.06%,該類產品的毛利率較高,期間內分別為100%、86.31%和95.71%,與行業內聚焦軟件產品的虹軟科技毛利率水平相當。

而技術服務類產品收入逐年下降,公司重心從核心技術授權逐步擴展至軟件產品及硬件產品。

綜合來看,公司毛利率由72.17%降至58.15%,呈下滑趨勢,不過整體與同行業可比上市公司相比略高。

由於思必馳沒有自營工廠,其智能硬件產品主要通過外採第三方或依託 ODM、OEM 廠商外協生產,如此一來,公司的成本端難以控制,其採購成本直接影響公司利潤。

眾所周知,AI技術從研發投入到商業化落地的過程極其緩慢,因此公司“造血”能力較差,報吿期內公司經營活動產生的現金流量淨額分別為-2.06億元、-2.11億元和-2.63億元,連續三年為負數。

截至2021年末,公司賬面上僅3億元現金,這些年來公司的現金來源主要是資本機構的投資,但仍是“入不敷出”,此外近三年公司的股權激勵累計確認了約1.3億元的費用,這無疑也大幅壓縮了公司的利潤水平。

這樣來看,思必馳的利潤受到多方面的壓縮,其產品競爭優勢並不明顯,未來公司毛利率進一步下滑也不無可能,況且研發投入還將持續,目前公司的現金也支撐不了多久,可見思必馳的處境並不好受。投資機構不可能永遠為虧損買單,此時IPO募資似乎是最好的活水來源。

04

結語

企業最終的目的是盈利,但AI行業卻沒幾家能實現,無論技術看起來多麼天花亂墜,都面臨着變現難的痛點,資本同樣在駐守與撤離之間搖擺,畢竟泡沫破裂後,終究要回到務實上。

此前市場預測思必馳若成功上市,發行市值將超過百億,不過按AI企業“出道即巔峯”的特點,沒有盈利的支撐,其上市之路也不好走。

More Content