本文來自:天風研究,作者:繆欣君團隊

核心觀點

1、產業(To B)元宇宙是數字經濟的高階信息表達:元宇宙受到關注的根本原因在於生產效率和經濟發展需要新的形式來突破現有瓶頸,而元宇宙可以在空間維度上突破物理世界的限制,幫助迭代技術、提高決策和運營效率。

相對於消費元宇宙(元宇宙在C端的落地),產業元宇宙(元宇宙在B端的落地)現階段已初步具備規模化落地的基礎(數字孿生)。我們認為產業元宇宙是數字經濟的終極形態,其將眾多理念、技術、數據整合在一起,為各種傳統行業的數字化轉型服務。

2、數字孿生聯接虛實世界,是產業元宇宙的基礎:我們認為數字孿生將是連接虛擬和現實世界“蟲洞”的底層基礎,而當數字孿生向產業元宇宙進階的過程中,我們認為有望拉動GPU、5G網絡以及算法層面的產業發展,並帶來相關領域新的投資機會。

根據解決方案聚焦的維度不同,我們將數字孿生核心節點上的公司分為通用型公司和場景型公司,其中通用性公司根據其核心能力可進一步劃分為工具型公司、項目型公司和生態型公司,並認為各類型公司未來發展的關鍵在於產品化、垂直行業滲透以及完整生態的構建;場景型公司主要聚焦在數字孿生場景裏的某一個要素,包括BIM、GIS、工業軟件等專業軟件提供商。

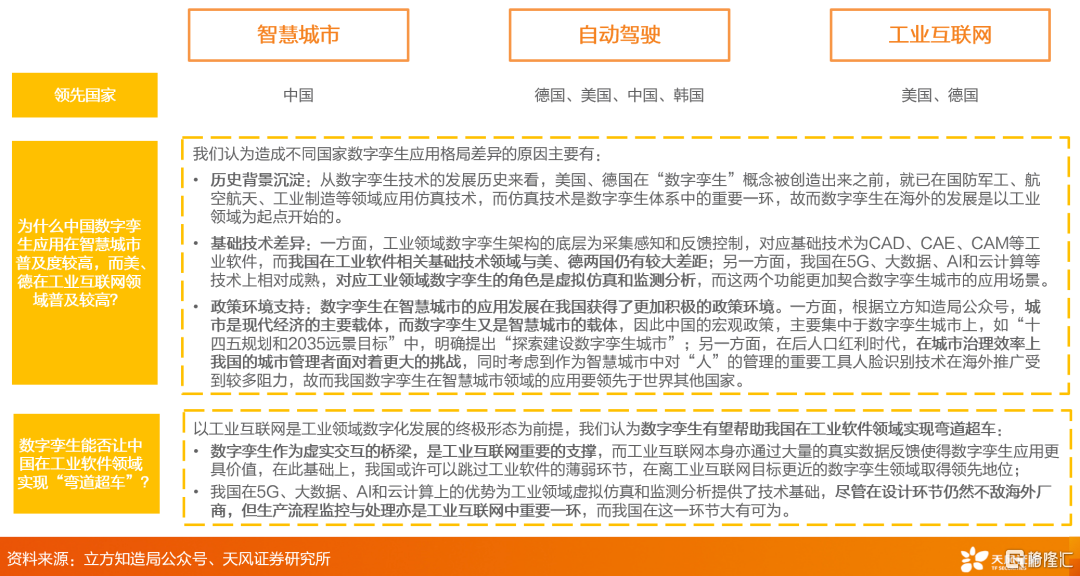

從落地場景來看,現階段數字孿生主要有智慧城市、自動駕駛和工業互聯網三個落地場景,其中中國在智慧城市領域落地處於全球領先水平,而美國和德國在工業互聯網領域的落地較為領先,我們認為主要與各國曆史背景、基礎技術和政策環境間的差異有關。但是我們看好國內公司在工業互聯網場景下生產流程監控與處理方向的發展,並認為數字孿生有望藉助此機會幫助我國在工業軟件領域實現彎道超車。

3、數字孿生市場發展潛力大,投資機會多元:我們認為數字孿生產業發展的驅動力傳導鏈條為政策—技術—應用。根據我們對於“十四五”期間數字經濟發展目標的拆解測算,我們認為數字孿生產業有望在十四五期間得到較大程度的發展。

從下游需求來看,我們選取不同場景對數字孿生方案的ROI進行測算,根據我們的測算結果,數字孿生技術能夠為各場景使用方帶來顯著經濟收益,故而我們認為下游對於數字孿生技術的需求更多在於業務驅動而非政策推動。

從市場規模來看,我們預計數字孿生在智慧城市、自動駕駛和工業互聯網場景下的市場規模約為100-200億元、74-83億元、484-727億元,且未來有望維持較高速率持續擴大。

從投資機會來看,我們基於不同場景的格局差異,認為智慧城市場景下工具型公司和聚焦垂直行業場景的公司有較大投資機會、自動駕駛場景深度參與標準制定的公司有較大發展潛力、工業互聯網場景下由於整體市場規模大最終市場格局可能呈現出多層次的結構。

風險提示:1)行業內公司在數字孿生領域的佈局有變動調整的風險;2)報吿中對於行業內公司類型的分類存在主觀判斷;3)報吿中對於市場規模和ROI的測算存在主觀假設;4)政策落地不及預期;5)行業競爭格局加劇等。

1 前言:產業元宇宙和數字經濟

1.1 元宇宙本質:以“質變”突破“量”的極限

我們認為元宇宙的核心在於基於數字孿生、超級運算、人工智能、虛擬現實等科技手段,通過對現實世界的數字化,來加強人際交流和人機交互,提高虛擬現實體驗和智能決策水平,最終實現數實結合、虛實結合。

1.2 元宇宙雙足並進:消費側(C端)與產業側(B端)

消費元宇宙能實現遊戲、社交等諸多娛樂生活場景的空間再造,其核心是虛實交互,注重用户的體驗、交流與創造。

產業元宇宙能實現工業生產、建設等應用場景的數字映射,其核心是數字化,注重虛擬世界對現實的賦能(降本增效)。

1.3 聚焦產業元宇宙:落地觸手可及

資料來源:億信華辰公眾號、AI科技評論公眾號、證券時報公眾號、創新研究公眾號、天風證券研究所

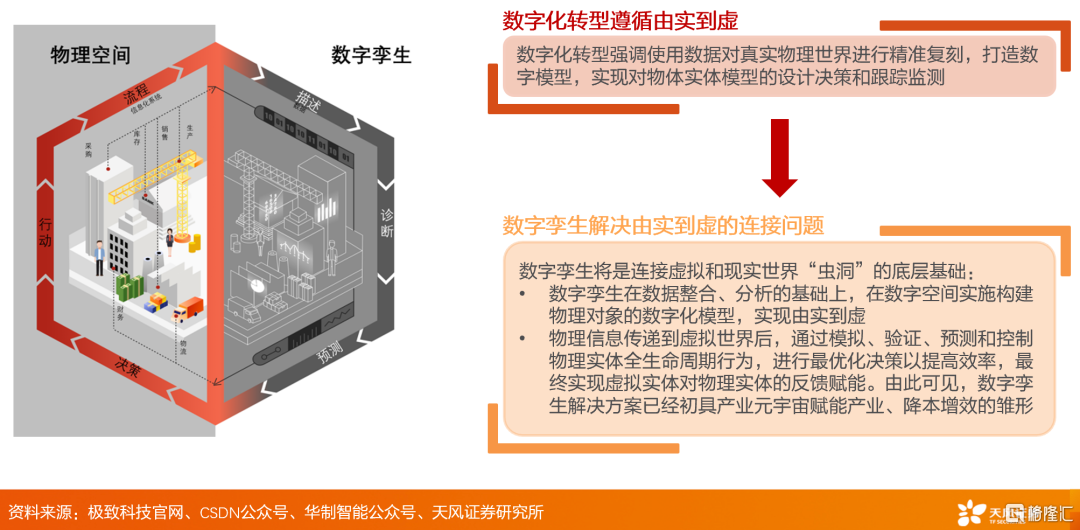

我們認為產業元宇宙是數字經濟的終極形態,是將眾多理念、技術、數據整合在一起,共同為實體經濟、為產業發展賦能的數字經濟的一個高級階段,其存在本質意義是為各種傳統行業的數字化轉型服務。

諾貝爾物理學獎獲得者喬治·斯穆特:“虛擬現實的未來不在於構建魔術般的幻境,而是為現實生活帶來積極改變。”

我們認為數字經濟的發展在不同的時代背景下體現為不同類型的數字表達:互聯網時代的數字經濟主要是2D信息的表達;而在最近十年我們正擁有了創建3D世界的技術;未來當我們可以在虛擬世界中無比真實地感覺到空間和時間時,我們有望面向接近4D的階段,即虛擬與現實共生,而我們認為這有可能是數字經濟最終的階段。

資料來源:恆信東方公眾號、復旦大數據研究院公眾號、億信華辰公眾號、VRPinea公眾號、天風證券研究所

2 數字孿生:連接虛擬與現實的“蟲洞”

2.1 數字孿生:產業元宇宙的雛形階段

2.1.1 從物理世界到虛擬世界:數字化向數字孿生的進階

2.1.2 從虛擬世界到虛實結合的世界:數字孿生向產業元宇宙的進階

2.2 數字孿生產業圖譜

2.2.1 數字孿生定義

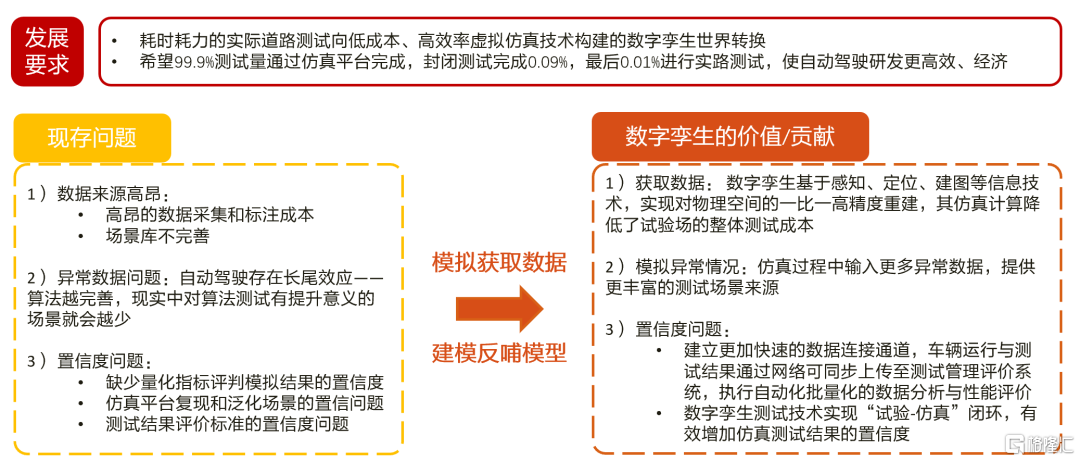

我們認為數字孿生並不對應某一項特定技術,而是由實到虛、再由虛控實的整個流程閉環,在這一閉環中存在多流程環節,每一環節由特定領域的成熟技術做支撐。

我們認為數字孿生流程中核心節點段為數據——建模——仿真模擬——預測分析,在這一過程中數字孿生解決方案提供商主要從三個方面解決現存問題從而提供價值增量:1)多源數據的融合;2)三維可視化渲染;3)模擬分析場景構建,並基於給定模型和運行規律在平台內進行模擬分析。

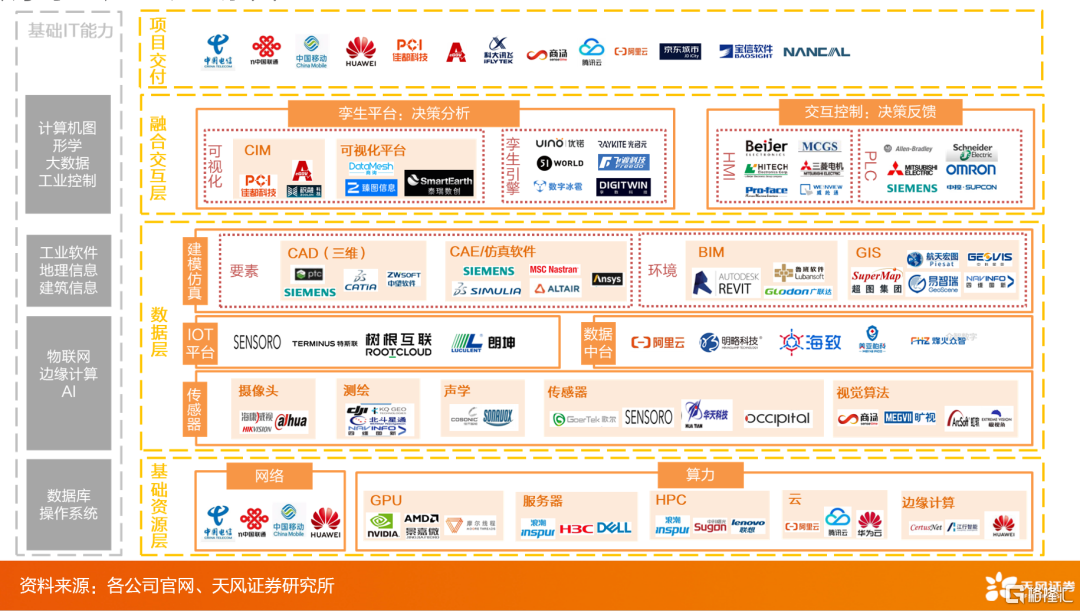

2.2.2 數字孿生產業鏈全景圖

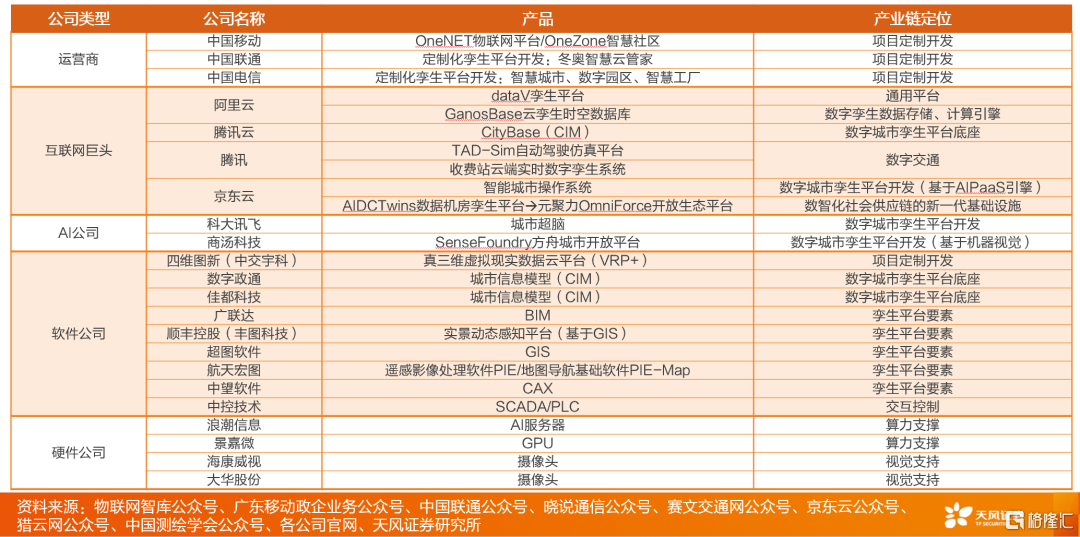

2.2.3 數字孿生產業上市公司概覽

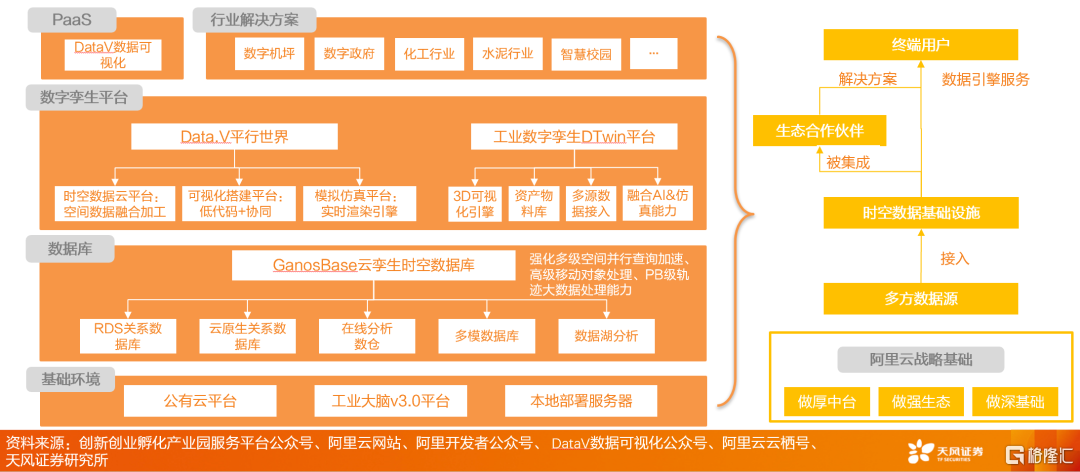

2.2.3 數字孿生產業公司概覽——阿里雲

全棧數字孿生技術:佈局芯片、3D建模、圖像處理、高性能數據傳輸和處理等多個技術方向

2.2.3 數字孿生產業公司概覽——科大訊飛

2018城市超腦計劃:將AI能力與城市發展融合,數字孿生城市=數字城市+智慧場景+城市超腦

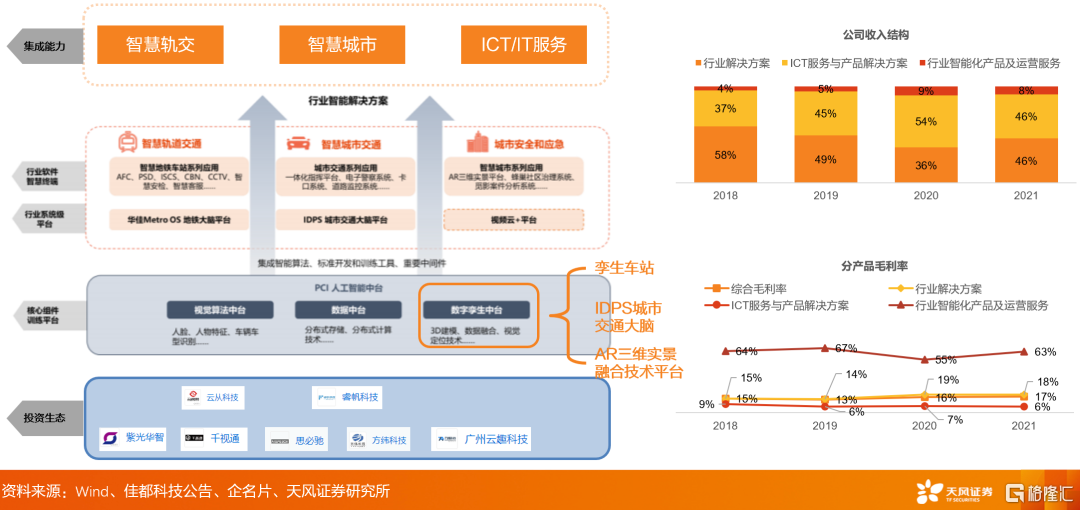

2.2.3 數字孿生產業公司概覽——佳都科技

2.2.3 數字孿生產業公司概覽——超圖軟件

數字底盤業務:數字孿生城市基礎底座和時空基礎設施,公司憑藉三維GIS能力成為華為沃土計劃的重要合作伙伴。

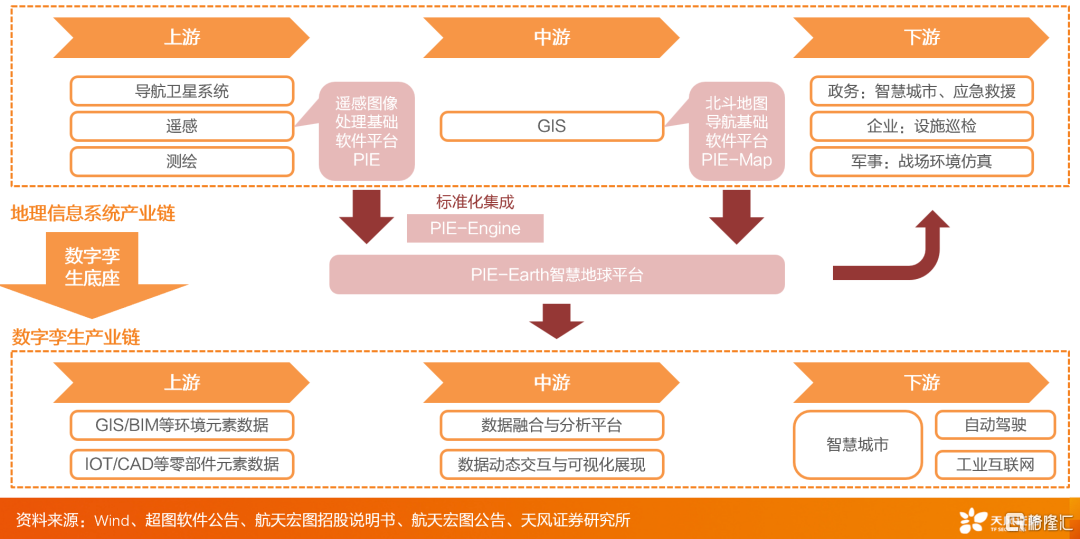

2.2.3 數字孿生產業公司概覽——航天宏圖

2.2.4 數字孿生產業核心廠商

2.2.4 數字孿生產業核心廠商——51WORLD

2.2.4 數字孿生產業核心廠商——優鍩科技

優鍩科技是IT智能管理和IoT物聯網可視化管理領域的優秀廠商,技術團隊由來自IT管理軟件和計算機圖形兩個領域的專家組成,公司以數字孿生的理念提供新一代智能可視管理平台( IT智能可視運營平台Tarsier和新一代物聯網可視化PaaS平台ThingJS ),實現對萬物互聯的數字化世界的可視化、智能化、人性化、眾創化的創新管理。

2.2.4 數字孿生產業核心廠商——DataMesh

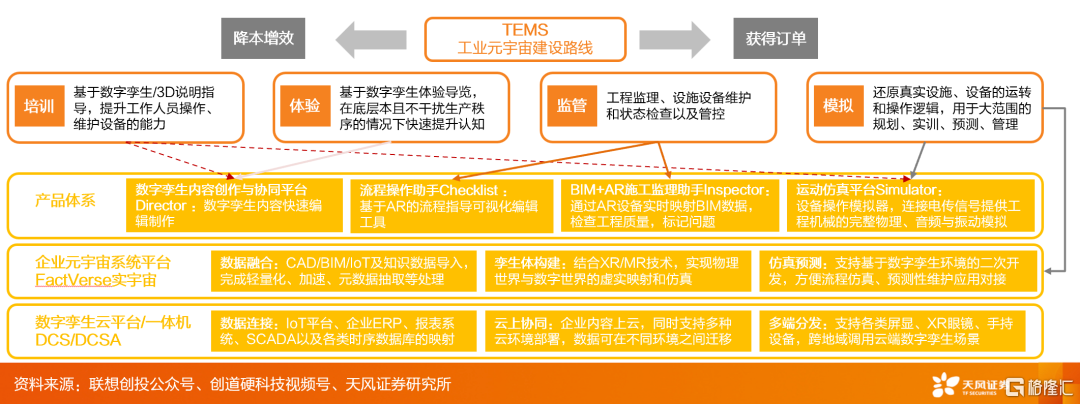

DataMesh是工業領域的數字孿生平台供應商:公司業務聚焦工業製造場景,發佈了企業元宇宙系統平台FactVerse實宇宙,通過快速連接CAD/BIM/IoT及知識數據,結合混合現實技術(XR/MR),實現物理世界與數字世界的虛實映射和仿真,打造工業、建築場景下的元宇宙。

公司堅持走全球化發展戰略,中國和海外業務同步增長:在日本,與日本第一大移動服務商NTT DOCOMO簽訂了戰略合作協議,共同推廣DataMesh產品在日本的銷售,目前SaaS服務已有50餘家企業付費;在新加坡,是新加坡電信(Singtel)唯一的Enterprise XR合作伙伴;同時公司將持續加大在東南亞地區的推廣力度。

2.3 數字孿生應用場景

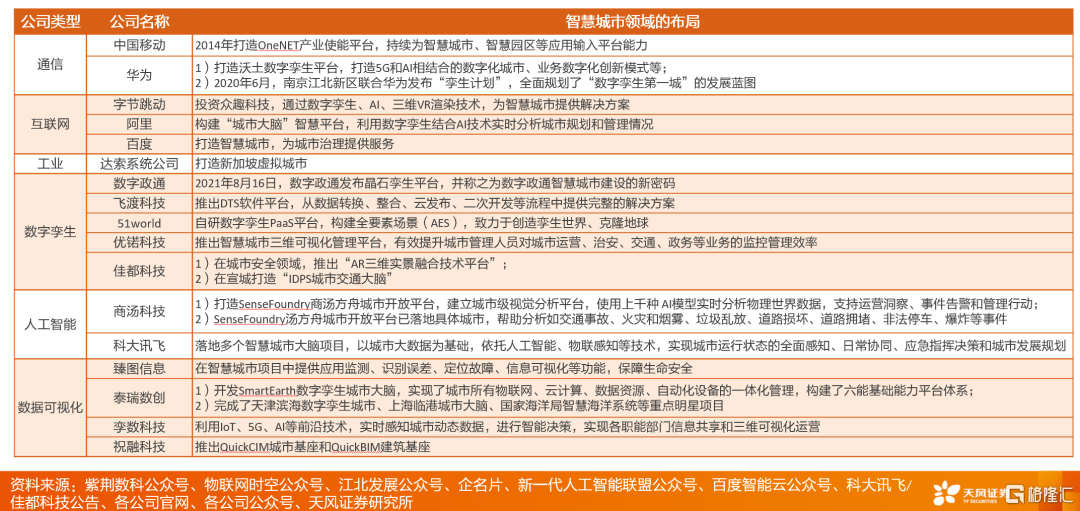

2.3.1 數字孿生應用場景之一:智慧城市

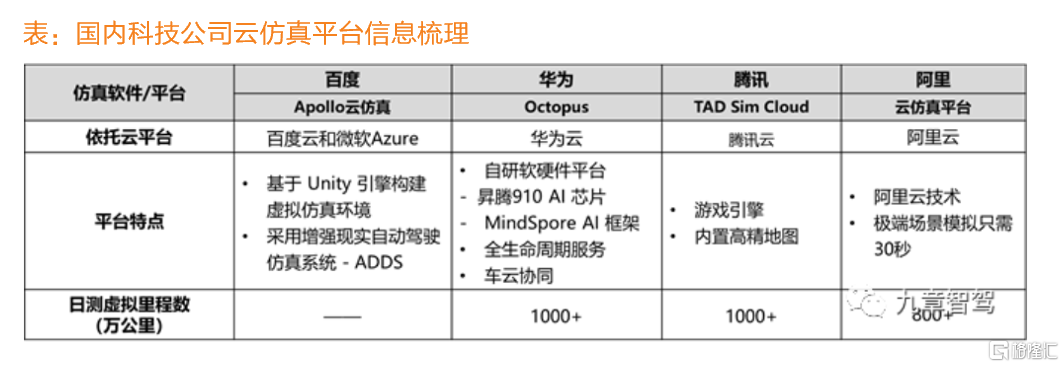

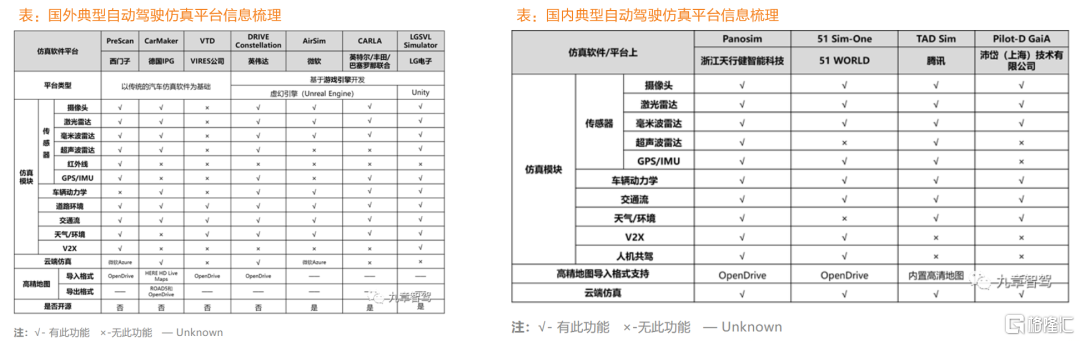

2.3.2 數字孿生應用場景之二:自動駕駛

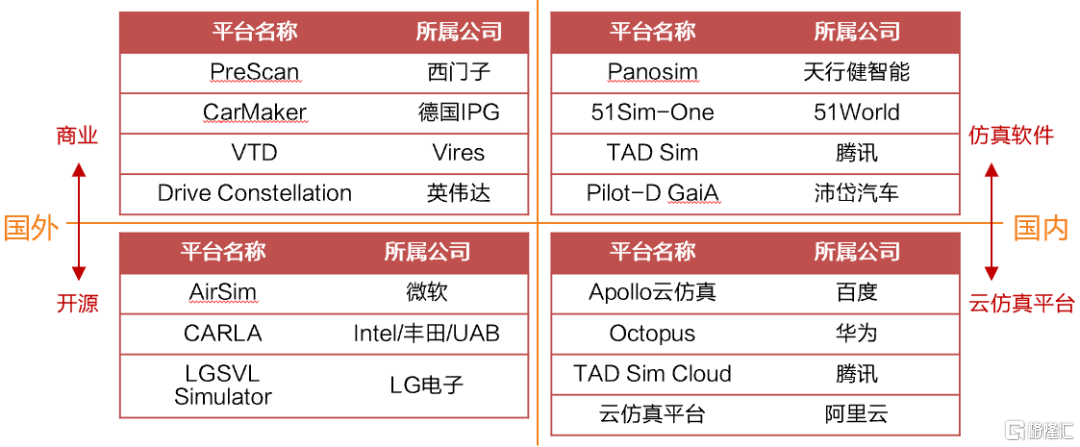

根據九章智駕對於國內外自動駕駛仿真平台的整理(功能整理截至時間為2021年7月,部分模塊或有新增或完善),我們看到從仿真模塊上來看,我國自動駕駛仿真平台與海外公司相比並不存在明顯劣勢,且仿真雲平台能夠更好地支持龐大數量測試場景的仿真測試,極大提升系統研發和驗證測試效率。

資料來源:九章智駕公眾號、天風證券研究所

資料來源:中國汽車報公眾號、新智駕公眾號、九章智駕公眾號、ITS智能交通公眾號、毫末智行公眾號、天風證券研究所

2.3.3 數字孿生應用場景之三:工業互聯網

資料來源:AI芯天下公眾號、英偉達官網、芯智訊公眾號、VR陀螺公眾號、芯東西公眾號、天風證券研究所

3 數字孿生投資要素

3.1 行業發展驅動因素

3.1.1 驅動力傳導鏈條

資料來源:網信辦網站、發改委網站、天風證券研究所

3.1.2 定量視角下的驅動因素分析——數字經濟佔比

假設“十四五”期間GDP平均增速為5%,基於數字經濟核心產業增加值GDP佔比由7.8%提升至10%:

“十三五”期間,數字經濟核心產業增加值GDP佔比僅由7.1%上升至7.8%,對應產業規模CAGR為10.1%,僅為GDP增速的1.3倍;而“十四五”期間該佔比由7.8%上升至10%,對應產業規模CAGR為10.3%,是GDP增速的2.1倍,增長要求較高;

假設“十四五”期間整體數字經濟整體增加值增速與數字經濟核心產業增加值保持持平,則數字經濟增加值GDP佔比將由39%上升至50%;德國、英國、美國2020年數字經濟佔GDP比重分別為66.7%、66%和65%,我國與之相比仍有一定差距;

與數字產業化相比,產業數字化的增長更為顯著,“十三五”期間產業數字化CAGR為17%,在“十四五”期間有望進一步拉動數字經濟整體規模的增長。

3.1.2 定量視角下的驅動因素分析——計算力水平

根據IDC、浪潮信息和清華大學全球產業研究院:

計算力指數平均每提高1點,數字經濟和GDP將分別增長3.5‰和1.8‰

增加對算力的投資可以帶來經濟的增長,且這種增長具有長期性和倍增效應:當一個國家的計算力指數達到40分以上時,計算力指數每提升1點,對GDP增長的推動力將增加1.5倍,而當計算力指數值達到60分以上時,計算力指數每提升1點,對於GDP增長的推動力將提高到3.0倍。美國和中國分別以77分和70分位列前兩位,同處領跑者位置。

3.2.1 核心問題之一—— 業務訴求有多強

3.2.1 核心問題之二—— 市場規模有多大

根據《數字孿生白皮書》2020年11月的預測,2021年新型智慧城市建設總規模約10727億元,考慮到全年智慧城市相關項目總中標金額為1085億元,我們估算目前智慧城市建設滲透率約為10%。

根據普華永道,2020年每款車型E/E架構的開發成本中軟件、測試與驗證、硬件佔比分別為34%、28%、38%,未來軟件和測試驗證成本佔比有望提升,2030年對應占比調整為42%、31%、27%。

根據IDC,中國製造業IT相關支出在全球市場佔比14.6%,然而中國製造業對世界製造業貢獻的比重接近三成,兩者仍有很大差距。IDC預測,隨着互聯網和新興技術企業湧入工業尋找第二增長曲線,中國製造業IT支出“十四五”期間將保持16.6%增速,2025年在全球佔比將提升至18.9%。

資料來源:智東西公眾號、道普信息技術有限公司公眾號、採招網、Wind、艾瑞諮詢公眾號、電動1家公眾號、IDC諮詢公眾號、環球紡織公眾號、天風證券研究所

3.2.1 核心問題之三—— 競爭格局推演

資料來源:天風證券研究所分析整理

3.2.1 核心問題之三—— 競爭格局推演(智慧城市)

在智慧城市領域,我們重點關注兩類公司,一類是在垂直場景有know-how積累的公司,另一類是做工具型數字孿生引擎的公司,我們認為這兩者會合作共存,共同主導數字孿生技術在智慧城市建設中的應用。

1)為什麼我們認為數字孿生引擎公司有機會?

跨行業用户間的技能壁壘和業務訴求差異使得智慧城市領域需要新的生產工具(現有工具跨行業之後難以得到廣泛使用擴散),而城市治理場景下模板的相似性使得開發效率可以通過通用工具得到提升(新工具出現的必要性)。

2)如何定義工具型數字孿生引擎?

我們認為數字孿生智慧城市的本質為時空數據的融合以及可視化呈現,其中時空數據元素處理已有成熟工具產品,而數據融合和可視化工具引擎目前仍是藍海市場,現階段主要從兩方面帶來增量價值:1)數據元素的輕量化處理(提取出數字孿生城市所需的關鍵信息)和融合(將不同格式的數據進行對接並以相同格式輸出);2)可視化渲染,降低用户對於傳統渲染引擎操作的專業要求,提煉通用模板提升效率。

3)未來提供數字孿生引擎公司將如何競爭?

我們認為現階段數字孿生引擎公司的差異化競爭策略主要體現在:1)孿生體制作與渲染的效率;2)垂直場景下由項目到產品化的能力;3)跟頭部機構的合作等。

考慮到不同城市以及城市下細分場景仍具有一定分散性,我們認為具有較強產品打磨能力且能率先與頭部機構聯合,完成細分賽道內重要標杆項目的公司有更強的競爭力。

4)為什麼我們看好在垂直場景有積累的公司?

我們認為數字孿生市場特性之一為業務場景深度綁定,這就意味着對業務有深刻理解的公司具備天然優勢(從業務協同和產品設計層面,基於工程性而非技術本身解決問題的能力),這一類型公司既可以自研標準工具對外賦能,也可能與第三方引擎公司合作,增加產品厚度。

5)兩類公司如何合作共存?

我們認為兩類公司合作共存的前提為市場空間足夠大(前文已論證),尤其在市場快速增長階段,更好、更快地交付更多的項目是市場參與方的共同訴求。在此背景下,雙方基於各自在產品性能開發以及業務場景挖掘的優勢促使雙方基於不同項目類型有選擇性地成為上下游關係進行合作。

資料來源:防務快訊公眾號、林草新聞公眾號、採招網、天風證券研究所分析整理

3.2.1 核心問題之三—— 競爭格局推演(自動駕駛)

在自動駕駛領域,我們認為決勝的關鍵在於場景庫的豐富度以及體系標準的制定。同時考慮到:1)仿真對物理現實的表現越充分,所需時間和研發成本越高;2)大規模場景庫的構建具有飛輪效應;3)車企對於ROI的考量,我們認為未來國內自動駕駛數字孿生仿真平台集中度較高,或將由幾家核心參與方主導。

1)目前自動駕駛仿真平台競爭格局如何?

目前市場上有較多自動駕駛仿真平台,但目前尚未有公司獲得顯著領先的市場地位,我們認為主要原因為:1)市場仍處於早期發展階段,需求尚未形成規模化;2)目前市面上的自動駕駛仿真平台功能各有側重,尚不能滿足用户全部需求,且需開發不同仿真接口;3)場景語言形式不一,缺乏覆蓋所有交通元素的體系標準(如國際ASAM和國內C-ASAM工作組推動的OpenX系列正在推進過程中)。

2)車企或自動駕駛算法公司是否會自研自動駕駛仿真平台?

從終局來看,我們認為可能分為“安卓類”和“蘋果類”兩大派系,“蘋果類” 全線自研但數量極少(研發能力要求高),“安卓類”選擇與頭部第三方平台合作,主要考慮為:

從協同性上來看,仿真平台開發需要有圖形學和遊戲引擎基礎,這兩者與自動駕駛算法和整車研發的協同性有限;

從研發路徑上來看,我們認為大規模仿真場景庫構建具有飛輪效應,場景元素的顆粒度越細,所需的時間成本越多,同時考慮到場景參數之間存在一定連續性,場景庫越豐富,生成新場景的效率越高、成本越低,故而我們認為第三方平台可能具有更高的研發效率;

從ROI來看,自研自動駕駛仿真平台的投入成本更高,帶來更低的ROI;

即使以自研後向外輸出的出發點考慮,我們認為考慮到現階段標準尚未統一且仿真模塊眾多,若與最終標準有出入,存在向外輸出失敗的風險,單位潛在收益承擔的風險較高。

資料來源:九章智駕公眾號、全球智能汽車供應鏈公眾號、 自動駕駛測試驗證技術創新論壇公眾號、智聯招聘、天風證券研究所分析整理

3.2.1 核心問題之三—— 競爭格局推演(工業互聯網)

在工業互聯網領域,下游需求場景分散,但是考慮到數字孿生應用在工業互聯網領域的整體市場規模較大,我們認為有望帶來層次更加豐富的競爭格局:1)細分零散的場景導致下游客户的需求存在持續被挖掘的空間,具備場景關聯能力和想象力的公司有望在市場發展初期獲得更多的主動權;2)頭部公司的打法偏向於自上而下:更容易聯合行業內頭部客户打造端到端的數字孿生解決方案,形成標杆案例的示範效應,從而獲得更多頭部客户的合作機會;3)初創公司的打法傾向於自下而上,以細碎的場景切入,通過量的積累完成場景化解決方案能力的快速構建,並有望通過其對特定場景中標準流程的提煉影響新用户,增加核心能力的可複用程度。我們認為工業互聯網領域有望容納眾多數字孿生解決方案供應商。

1)工業軟件廠商是否有數字孿生解決方案?

目前工業軟件廠商涉足的數字孿生領域仍以產品設計與研發為主(如達索3D Experience),但我們認為工業軟件廠商進一步向生產流程監測市場滲透的可能性較低,主要考慮為:

從開發範式上來看,產品設計更多考慮前向兼容(新應用可以在老系統中運行),而流程監測更多考慮後向兼容(新系統可以運行老應用)

從業務協同性上看,產品設計與其傳統工業軟件業務具有更多協同性

2)為什麼我們認為工業領域落地進程更快?

相較於智慧城市和自動駕駛應用場景,我們認為數字孿生技術在工業領域的落地推廣可能更快,主要考慮為:

工業標準體系成熟完善

工業領域細分場景更加分散,由此帶來特定場景的需求更加聚焦,數字孿生帶來的ROI更加清晰

全球推進步伐與方向同步性較高,且有科技巨頭加持以及頭部公司落地案例,有利於快速、全球化推廣

3)為什麼我們認為本土企業在流程監測市場具有一定競爭潛力?

我們認為我國在傳統工業軟件領域落後的原因主要有:1)軟件背後的工程化能力代表着對業務邏輯的深度理解,而這大多來源於陪伴產業共同成長,不斷完善;2)海外公司龐大的用户生態涵蓋頭部公司到中小客户,使得其產品本身成為業界事實性標準。

而數字孿生領域中的流程監測以後向兼容為主,在傳統工業軟件領域的落後在這一市場並不具有延續性,且市場處於早期發展階段,用户生態尚未形成。

資料來源:NVIDIA英偉達企業解決方案公眾號、DataMesh官網、達索官網、翼絡數字公眾號、防務快訊公眾號、東盟商機公眾號、雷鋒網公眾號、鈦媒體公眾號、天風證券研究所分析整理

3.2.2 投資邏輯梳理

3.3 行業跟蹤指標

資料來源:天風證券研究所分析整理

4 風險提示

1、行業內公司在數字孿生領域的佈局有變動調整的風險:數字孿生行業處於快速發展上行週期,行業內的公司受技術迭代、下游需求以及行業內競爭格局的影響可能會調整自身佈局,從而導致我們報吿中的統計數據未能準確反映公司的最新情況。以自動駕駛仿真平台為例,部分公司平台上的模塊可能進行持續迭代和增加,從而導致我們報吿中對於各平台功能的統計與現狀略有出入。

2、報吿中對於行業內公司類型的分類存在主觀判斷:我們在報吿中對數字孿生行業內的核心公司進行了分類彙總,主要是基於我們對於各公司的業務理解以及對於行業的基本判斷,具有一定主觀性,並不代表行業通行標準。

3、報吿中對於市場規模和ROI的測算存在主觀假設:我們在報吿中對數字孿生在不同場景落地的市場規模以及ROI進行了測算,在測算過程中部分指標因素存在主觀假設,故而可能導致測算情況與真實市場規模和ROI存在一定差異。

4、政策落地不及預期:數字孿生行業的發展受到了積極的政策支持,有望在“十四五”期間得到快速發展,但是我們認為仍存在政策落地程度不及預期,導致行業內產品和項目落地進程放緩。

5、行業競爭格局加劇:數字孿生產業鏈內參與方眾多,且不斷有新公司加速入場,我們認為行業內上市公司和科技巨頭的林立,再疊加創業公司的不斷湧現,可能會導致行業內競爭格局加劇且變得更加錯綜複雜。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年7月25日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content