7月25日,A股指數早盤弱勢震盪,午後進一步走低,滬指全天收跌0.6%報3250點,深成指、創業板指分別跌0.83%、1.18%。兩市1450股上漲,3160股下跌,市場情緒低迷,成交量明顯萎縮,成交額8600億元,北上資金淨賣出33.8億元。

題材概念整體表現低迷,汽車、光伏、鋰電池等賽道股成下跌主力,贛能股份、亞瑪頓、祥鑫科技等強勢股跌停,中通客車尾盤發力漲5.6%;釩電池概念重挫,攀鋼釩鈦跌8%。地產、家居板塊漲幅靠前,醫藥股強勁,世衞宣佈猴痘疫情為“國際關注的突發公共衞生事件”,痘病毒防治概念逆勢大漲,華仁醫藥、博暉創新20CM漲停;肝炎、新冠檢測、新冠藥等題材活躍。

釩電池板塊跌幅居前,西子潔能跌逾9%,振華股份跌逾8%,中核鈦白、易成新能、東方電氣跌逾6%,河鋼股份、攀鋼釩鈦跌逾5%。

國泰君安指出,雙碳”背景下,與清潔能源匹配的儲能行業將迎來快速發展。釩電池以其自身安全、環保、超長循環次數等特性4%。

汽車板塊走勢萎靡。江淮汽車跌停,江鈴汽車跌逾8%,安凱客車、亞星客車、東風汽車跌逾6%。

據中國汽車工業協會統計分析,2022年1-6月,汽車銷量排名前十位的企業(集團)共銷售1034.3萬輛,佔汽車銷售總量的85.8%。在汽車銷量排名前十位企業中,與上年同期相比,比亞迪銷量增速依然最為明顯,廣汽和奇瑞呈較快增長,其他企業依然呈一定下降。

光伏板塊多股跌停,金剛玻璃跌逾12%,斯萊克跌逾11%,科士達、祥鑫科技、賽伍技術、贛能股份、寶馨科技、亞瑪頓跌停。

風電板塊跟隨走弱。大金重工跌停,天橋起重、華伍股份跌逾9%,永福股份、雙一股份、時代新材、海力風電跌逾8%。

儲能板塊走低。南都電源跌逾13%,科士達、祥鑫科技、贛能股份、寶馨科技、三變科技跌停。

方正證券指出,在雙碳目標及電力缺口雙重背景下,沿海主要省份發展海上風電動力強勁。上半年整機商共中標199個項目合計39.559GW,同比去年接近翻倍,上半年行業裝機受疫情影響較為顯著,在招標景氣帶動下,看好下半年裝機景氣回升。

硅料板塊走低。大全能源跌逾9%,雙良節能跌逾6%,上機數控跌逾5%,潤和材料、通威股份跌逾4%,特變電工、TCL中環跌逾3%。

由於大量採用清潔能源加之供應受限,多晶硅價格已飆升至十年高點,中國太陽能行業協會的名譽理事長王勃華表示,工信部已在牽頭有關部門協調,對遏制多晶硅價格飆升勢頭採取干預措施,目前正在緊鑼密鼓地進展之中。 另外,在2022年光伏產業鏈供應論壇中,硅業分會專家委副主任呂錦標認為,以2021年末為參照,今年四季度硅料零售交易清淡價格下行,帶動長單定價逐月下調,且明年供應量提升後,不會再出現如今年的反彈情況。

猴痘概念股全天強勢,華仁藥業、博暉創新漲停,之江生物漲超15%,西點藥業漲超14%,亞太藥業漲停。

消息面上,週六,世衞組織宣佈猴痘疫情構成“國際關注的突發公共衞生事件”,目前已有75個國家和地區向世衞組織報吿了超過1.6萬例病例。今日,海關總署發佈關於防止猴痘疫情傳入我國的公吿,將依據疫情進展,實時動態調整口岸防控措施。

此外,之江生物今日表示,公司是全球猴痘核酸檢測試劑代表性供應商之一,目前已經接到了海外訂單和科研訂單。目前產能充足,達到400萬人次一天。

地產板塊逆勢走強。陽光城逼近漲停,世榮兆業漲超7%,廣匯物流、信達地產漲超6%。

上週的國常會強調:因城施策促進房地產市場平穩健康發展,保障住房剛性需求,合理支持改善性需求。另外,機構指出,未來“保交樓”以及更進一步的解危紓困政策或將陸續出台,屆時相關板塊(地產、銀行)和A股估值有望獲得提振。

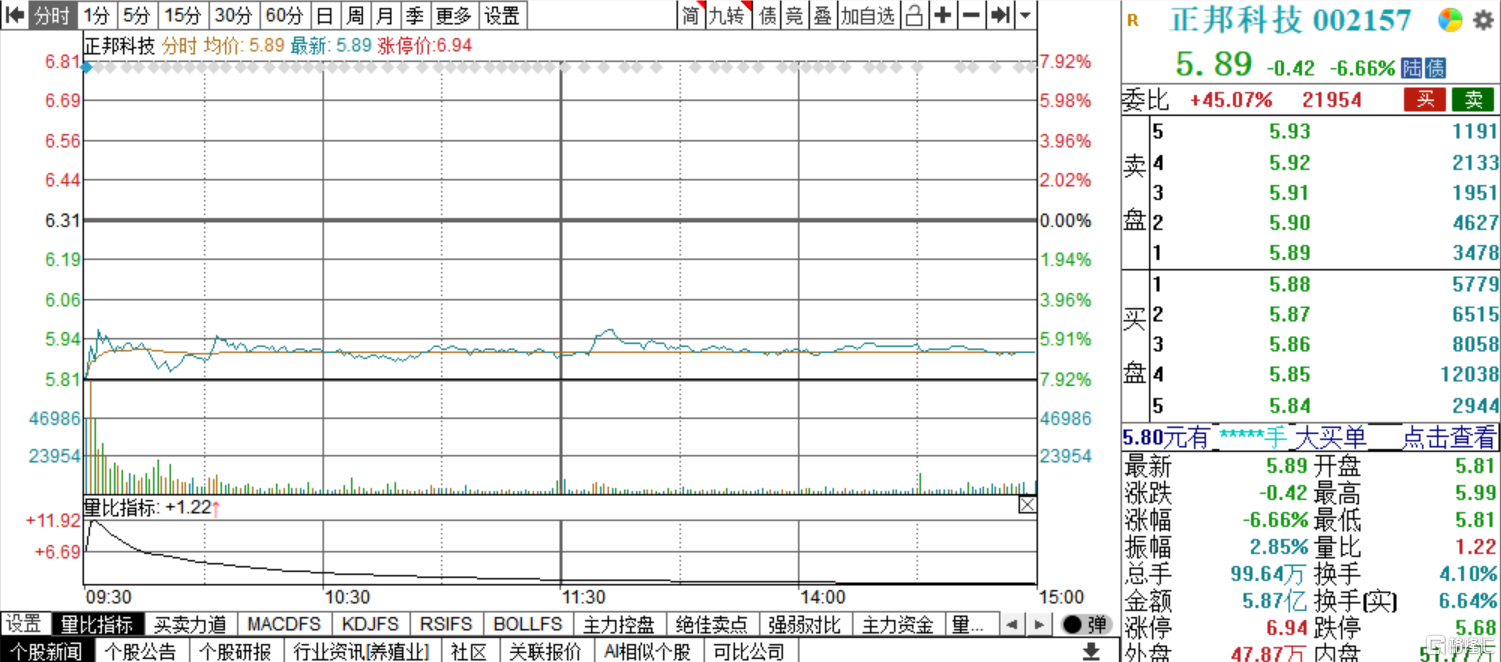

個股異動方面,正邦科技早盤低開8%,截止收盤,消息面上,正邦科技多地生豬代養户均出現不同程度斷料問題,同時面臨結款難與押金退費難。代養户普遍不願墊款購買飼料,為求自保,部分代養户選擇“偷賣”公司豬。對此,正邦科技在互動平台回覆稱,受6月份豬價低迷及疫情因素影響,公司資金相對緊張,因物流配送與飼料廠的協調問題導致少部分區域出現了偶發性斷料現象,該小範圍的斷料情況不會影響公司的正常生產經營活動,目前已通過資源協調得到解決。

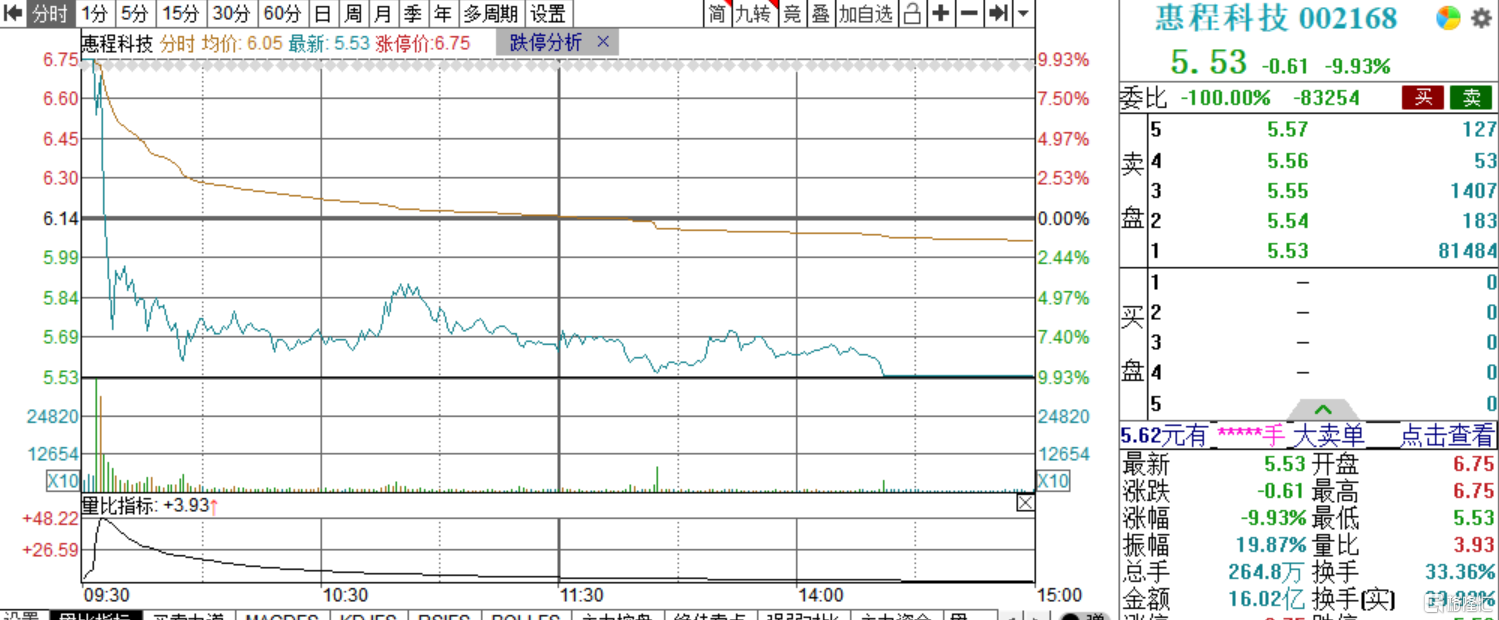

惠程科技上演“天地板”,報5.53元/股,此前收穫5連板。惠程科技7月21日發佈股價異動公吿,公司新能源業務目前主要由全資子公司重慶惠程未來智能電氣有限公司承擔,重慶惠程未來已在重慶市璧山區投建高速智能充電樁項目,根據到手訂單情況開始爬坡生產銷售。鑑於重慶惠程未來起步時間較晚,因此在2021年及2022年一季度對公司業績影響較小。

北向資金方面,北上資金淨流出12.53億元,其中滬股通淨流出1.99億元,深股通淨流出10.54億元.

展望後市,中信證券研報指出,寬鬆政策預期再次校正,預計下半年穩增長更重落實而非加碼,經濟恢復的斜率開始放緩,政策預期校正後經濟和企業盈利預測或依次修正,機構倉位步入高位,基金二季報披露後可能會加大心理波動誘發調倉。配置上,建議繼續堅持成長製造、醫藥和消費均衡配置,短期成長製造更偏向半導體及軍工

More Content