7月25日,A股指数早盘弱势震荡,午后进一步走低,沪指全天收跌0.6%报3250点,深成指、创业板指分别跌0.83%、1.18%。两市1450股上涨,3160股下跌,市场情绪低迷,成交量明显萎缩,成交额8600亿元,北上资金净卖出33.8亿元。

题材概念整体表现低迷,汽车、光伏、锂电池等赛道股成下跌主力,赣能股份、亚玛顿、祥鑫科技等强势股跌停,中通客车尾盘发力涨5.6%;钒电池概念重挫,攀钢钒钛跌8%。地产、家居板块涨幅靠前,医药股强劲,世衞宣布猴痘疫情为“国际关注的突发公共衞生事件”,痘病毒防治概念逆势大涨,华仁医药、博晖创新20CM涨停;肝炎、新冠检测、新冠药等题材活跃。

钒电池板块跌幅居前,西子洁能跌逾9%,振华股份跌逾8%,中核钛白、易成新能、东方电气跌逾6%,河钢股份、攀钢钒钛跌逾5%。

国泰君安指出,双碳”背景下,与清洁能源匹配的储能行业将迎来快速发展。钒电池以其自身安全、环保、超长循环次数等特性4%。

汽车板块走势萎靡。江淮汽车跌停,江铃汽车跌逾8%,安凯客车、亚星客车、东风汽车跌逾6%。

据中国汽车工业协会统计分析,2022年1-6月,汽车销量排名前十位的企业(集团)共销售1034.3万辆,占汽车销售总量的85.8%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪销量增速依然最为明显,广汽和奇瑞呈较快增长,其他企业依然呈一定下降。

光伏板块多股跌停,金刚玻璃跌逾12%,斯莱克跌逾11%,科士达、祥鑫科技、赛伍技术、赣能股份、宝馨科技、亚玛顿跌停。

风电板块跟随走弱。大金重工跌停,天桥起重、华伍股份跌逾9%,永福股份、双一股份、时代新材、海力风电跌逾8%。

储能板块走低。南都电源跌逾13%,科士达、祥鑫科技、赣能股份、宝馨科技、三变科技跌停。

方正证券指出,在双碳目标及电力缺口双重背景下,沿海主要省份发展海上风电动力强劲。上半年整机商共中标199个项目合计39.559GW,同比去年接近翻倍,上半年行业装机受疫情影响较为显著,在招标景气带动下,看好下半年装机景气回升。

硅料板块走低。大全能源跌逾9%,双良节能跌逾6%,上机数控跌逾5%,润和材料、通威股份跌逾4%,特变电工、TCL中环跌逾3%。

由于大量采用清洁能源加之供应受限,多晶硅价格已飙升至十年高点,中国太阳能行业协会的名誉理事长王勃华表示,工信部已在牵头有关部门协调,对遏制多晶硅价格飙升势头采取干预措施,目前正在紧锣密鼓地进展之中。 另外,在2022年光伏产业链供应论坛中,硅业分会专家委副主任吕锦标认为,以2021年末为参照,今年四季度硅料零售交易清淡价格下行,带动长单定价逐月下调,且明年供应量提升后,不会再出现如今年的反弹情况。

猴痘概念股全天强势,华仁药业、博晖创新涨停,之江生物涨超15%,西点药业涨超14%,亚太药业涨停。

消息面上,周六,世衞组织宣布猴痘疫情构成“国际关注的突发公共衞生事件”,目前已有75个国家和地区向世衞组织报吿了超过1.6万例病例。今日,海关总署发布关于防止猴痘疫情传入我国的公吿,将依据疫情进展,实时动态调整口岸防控措施。

此外,之江生物今日表示,公司是全球猴痘核酸检测试剂代表性供应商之一,目前已经接到了海外订单和科研订单。目前产能充足,达到400万人次一天。

地产板块逆势走强。阳光城逼近涨停,世荣兆业涨超7%,广汇物流、信达地产涨超6%。

上周的国常会强调:因城施策促进房地产市场平稳健康发展,保障住房刚性需求,合理支持改善性需求。另外,机构指出,未来“保交楼”以及更进一步的解危纾困政策或将陆续出台,届时相关板块(地产、银行)和A股估值有望获得提振。

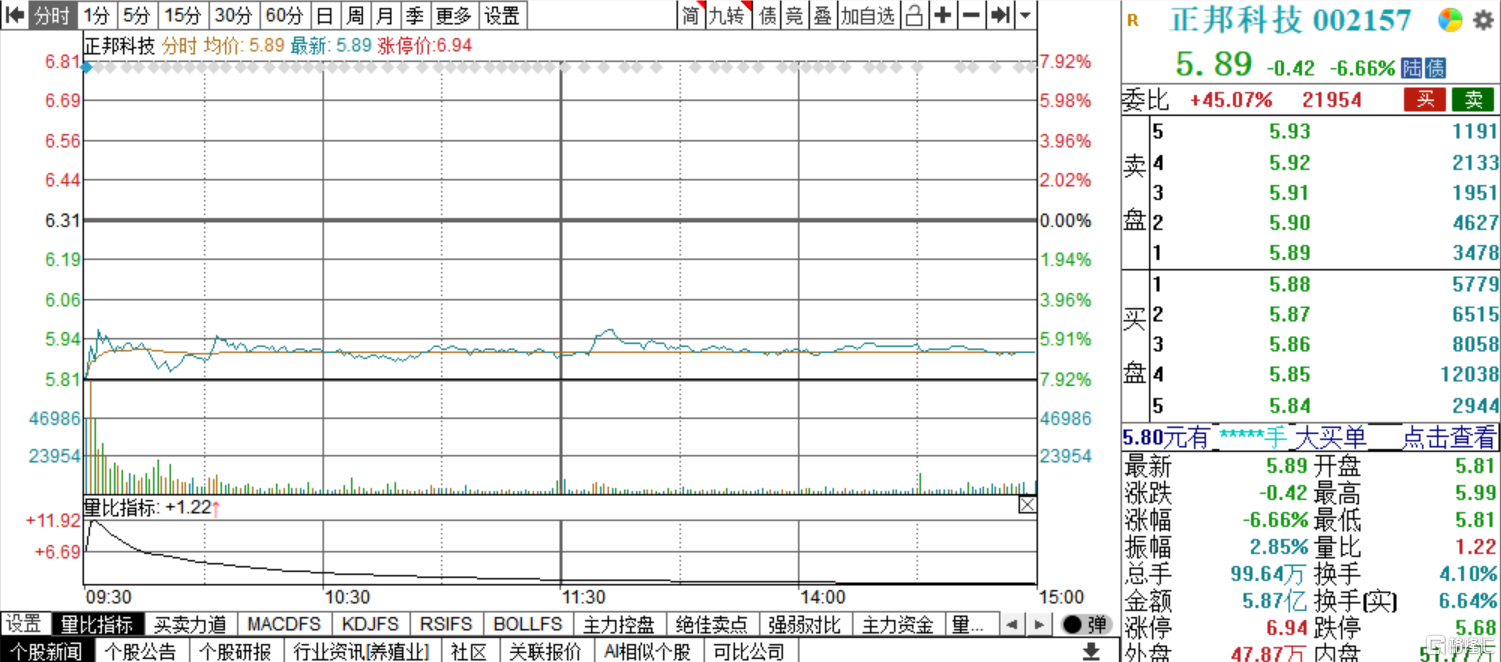

个股异动方面,正邦科技早盘低开8%,截止收盘,消息面上,正邦科技多地生猪代养户均出现不同程度断料问题,同时面临结款难与押金退费难。代养户普遍不愿垫款购买饲料,为求自保,部分代养户选择“偷卖”公司猪。对此,正邦科技在互动平台回复称,受6月份猪价低迷及疫情因素影响,公司资金相对紧张,因物流配送与饲料厂的协调问题导致少部分区域出现了偶发性断料现象,该小范围的断料情况不会影响公司的正常生产经营活动,目前已通过资源协调得到解决。

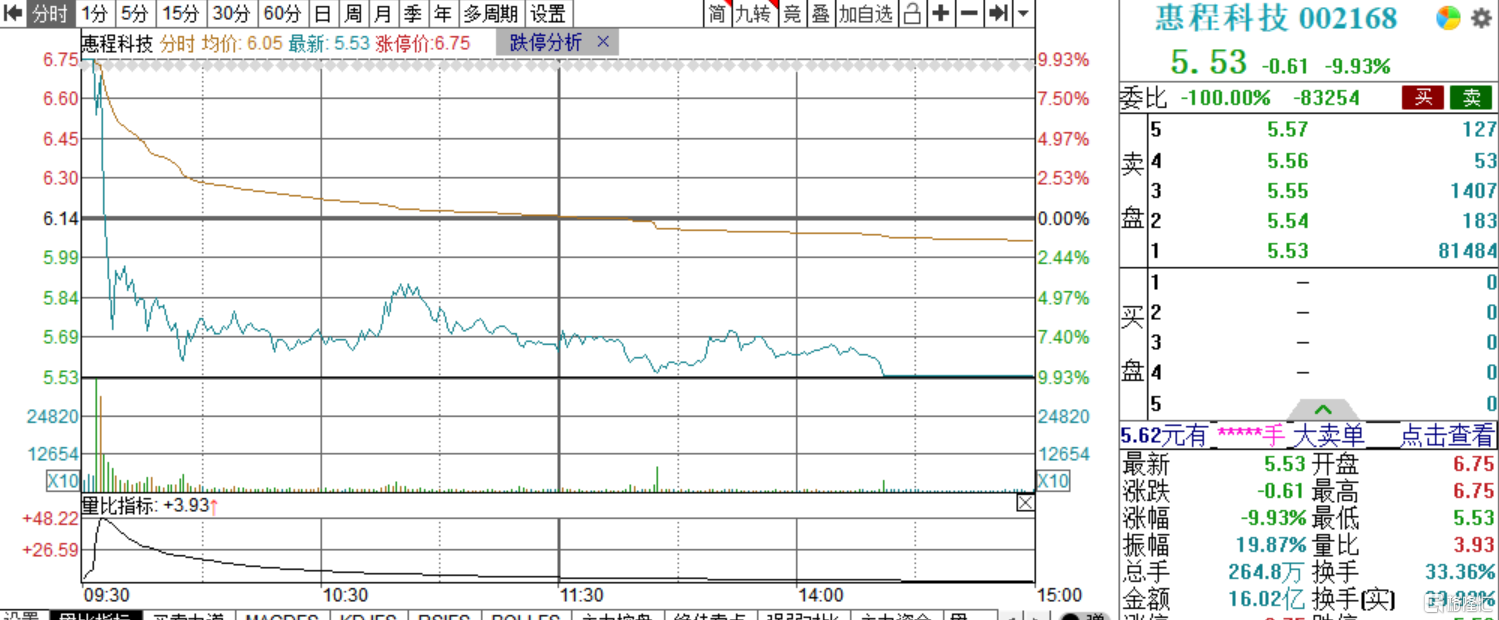

惠程科技上演“天地板”,报5.53元/股,此前收获5连板。惠程科技7月21日发布股价异动公吿,公司新能源业务目前主要由全资子公司重庆惠程未来智能电气有限公司承担,重庆惠程未来已在重庆市璧山区投建高速智能充电桩项目,根据到手订单情况开始爬坡生产销售。鉴于重庆惠程未来起步时间较晚,因此在2021年及2022年一季度对公司业绩影响较小。

北向资金方面,北上资金净流出12.53亿元,其中沪股通净流出1.99亿元,深股通净流出10.54亿元.

展望后市,中信证券研报指出,宽松政策预期再次校正,预计下半年稳增长更重落实而非加码,经济恢复的斜率开始放缓,政策预期校正后经济和企业盈利预测或依次修正,机构仓位步入高位,基金二季报披露后可能会加大心理波动诱发调仓。配置上,建议继续坚持成长制造、医药和消费均衡配置,短期成长制造更偏向半导体及军工