本週兩個重要會議可能會對A股方向和結構產生重要影響,一是年中的政治局會議討論經濟,二是美聯儲7月議息會議。在當前我國經濟正處於企穩回升關鍵窗口,三季度至關重要,本次政治局會議的定調和安排可能會指引下半年A股配置的重要方向;而美債收益率和美元指數有可能在加息後進入下行週期,有望利於A股未來的表現。

核心觀點

本週重點大事件對A股意味着什麼?1)本次政治局會議中對下半年經濟的增速定調,相關穩增長的安排,對於地產領域的政策指引,對於消費及其他新產業趨勢的政策指引,可能會指引下半年A股配置的重要方向;2)本週美聯儲將召開7月議息會議,綜合當前美國經濟數據、市場預期變化及美聯儲官員表態,預計7月美聯儲加息75bp的概率較大,若美聯儲如期加息75bp,那麼對短期市場的影響有限;但如果美聯儲出現超預期加息100bp的情況,則可能壓制短期市場風險偏好並引起市場波動。往後來看,九月之後加息步伐將放緩,隨着靴子落地,北上資金可能會迴流,A股可能會重回上行週期。此外美債收益率和美元指數有可能在加息後進入下行週期,有利於A股未來的表現,尤其有利於景氣度較高行業的估值提升。

風險提示:產業扶持度不及預期,宏觀經濟波動。

3月19日,我們發佈報吿《A股歷史大底是如何煉成的?》,認為四月下旬至五月上旬A股將會迎來新上行週期七點。5月4日,我們發佈報吿《拐點已至,上行將始》提出A股過去的調整和當前的估值已經對過去諸多衝擊進行了充分定價,未來將會隨着疫情緩解、穩增長髮力、外部環境緩解進入震盪上行週期。6月17日發佈《開啟新週期,重塑新結構》明確提出新一輪上行週期開啟。

2022年下半年,中國經濟將進入新一輪信用上行週期,全球經濟則進入衰退期,美債收益率有望見頂。A股將會延續此前趨勢,呈現震盪上行的走勢,全年走出√的概率進一步提升。但是,下半年的行業配置會根據社融和經濟復甦的強度出現兩種場景,在強流動性弱復甦情況下,行業配置以獨立景氣新產業趨勢為主攻方向,“泛新能源”等領域值得持續挖掘;如果穩增長的實際效果超預期,新增社融增速加速改善,則會演繹“社融驅動”為主線,基建鏈,地產鏈、銀行保險有望表現較好。風格將從小盤成長逐漸演變為大盤價值。

本週,兩個重要會議可能會對A股方向和結構產生重要影響,一是年中的政治局會議討論經濟,在當前我國經濟正處於企穩回升關鍵窗口,三季度至關重要;本次政治局會議中對下半年經濟的增速定調,相關穩增長的安排,對於地產領域的政策指引,對於消費及其他新產業趨勢的政策指引,可能會指引下半年A股配置的重要方向;二是美聯儲7月議息會議,由於6月美國通脹再超預期回升,7月27日議息會議加息75BP是大概率事件,但是也可能是美聯儲鷹派加息的尾聲。美債收益率和美元指數有可能在加息後進入下行週期,有利於A股未來的表現。

美聯儲議息會議來臨

市場加息預期如何變化?

本週美聯儲將召開7月議息會議,北京時間7月28日凌晨將公佈議息會議內容。臨近會議,美聯儲加息預期再度成為市場的關注焦點。那麼,當前影響美聯儲加息預期的因素有哪些?市場預期如何?

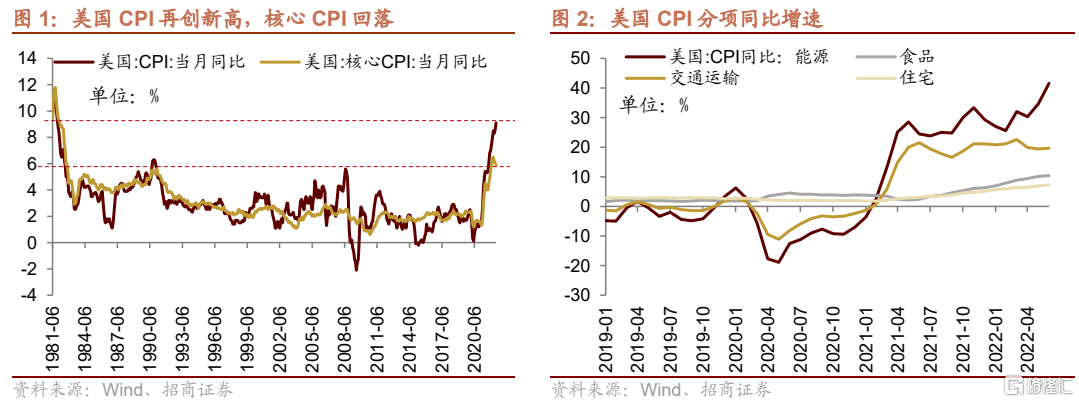

6月美國通脹再創新高,導致市場對美聯儲激進加息預期階段性強化。美國通脹數據顯示,6月美國CPI同比上升9.1%,超出市場預期的的8.8%,再創近1981年以來的新高。核心CPI同比5.9%,相比前期下降0.1%,但核心CPI環比較前期繼續擴大至0.7%。從分項來看,能源仍是導致CPI超預期的主要因素,另外食品、交運、住宅等各分項的同比增速均有所擴大。短期美國通脹高居不下,在此數據公佈後,市場預期美聯儲7月加息100bp。

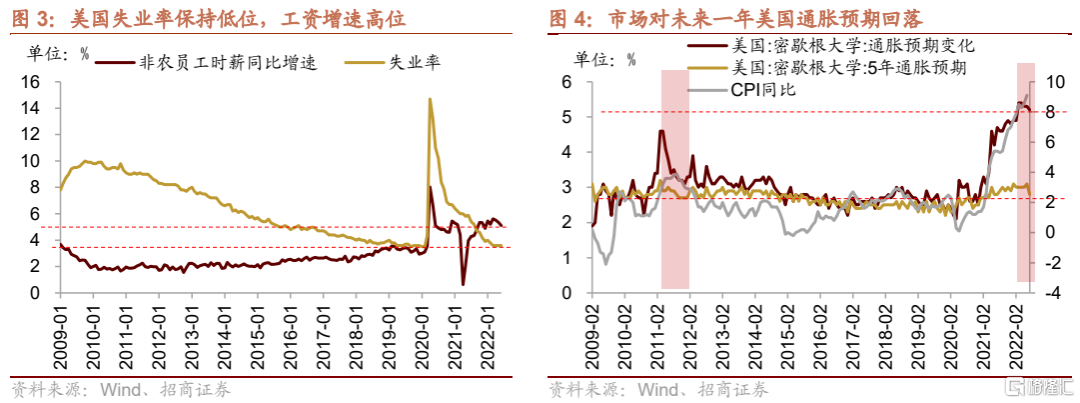

另外,美國的就業市場依然強勁,弱化經濟衰退預期,支撐美聯儲加息。美國失業率保持在3.6%的歷史低位,而與此同時美國的非農員工時薪仍保持着5%以上的較高增速,均顯示美國的就業市場火熱,這一定程度上緩解了市場對於美國經濟衰退的擔憂。但同時也為美聯儲為遏制通脹而進行持續加息提供了支撐。

不過,美國密歇根大學的調查數據和美聯儲官員講話後,市場對美聯儲加息100bp的預期降温。一方面,美國密歇根大學調查結果顯示,市場對未來一年美國通脹預期為5.2%,較前期下降0.1%。另一方面,美聯儲官員布拉德表示,雖然美國6月通脹數據超預期,但他仍傾向於在本月加息75bp而不是更大幅度的加息。美聯儲理事沃勒也表示,支持7月再度加息75bp,市場預期7月加息100bp“有些冒進”。

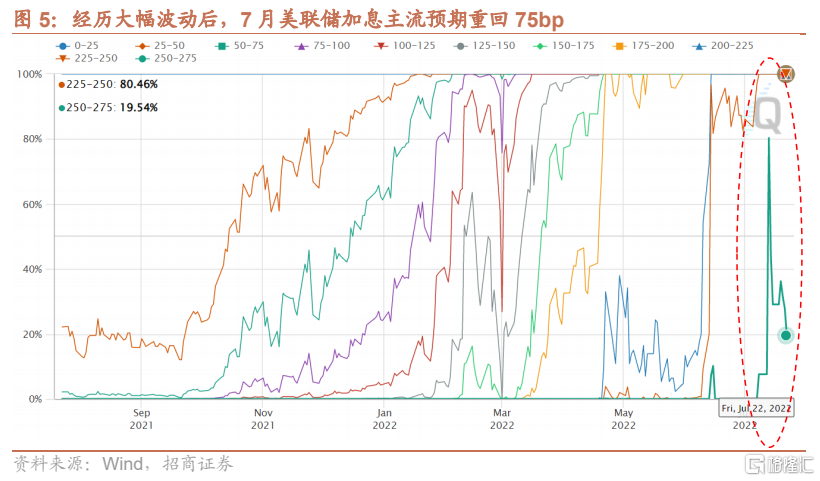

所以,我們看到,7月以來市場對美聯儲加息預期經歷了較大的波動。其中7月13日在美國6月通脹數據公佈且繼續衝高的情況下,市場對美聯儲7月加息100bp的預期驟升至80%以上。而在美聯儲官員表態後,市場對美聯儲激進加息的預期回落,截止7月22日,主流加息預期重回75bp(概率80.5%)。綜合當前美國經濟數據、市場預期變化及美聯儲官員表態,預計7月美聯儲加息75bp的概率較大,若美聯儲如期加息75bp,那麼對短期市場的影響有限;但如果美聯儲出現超預期加息100bp的情況,則可能壓制短期市場風險偏好並引起市場波動。

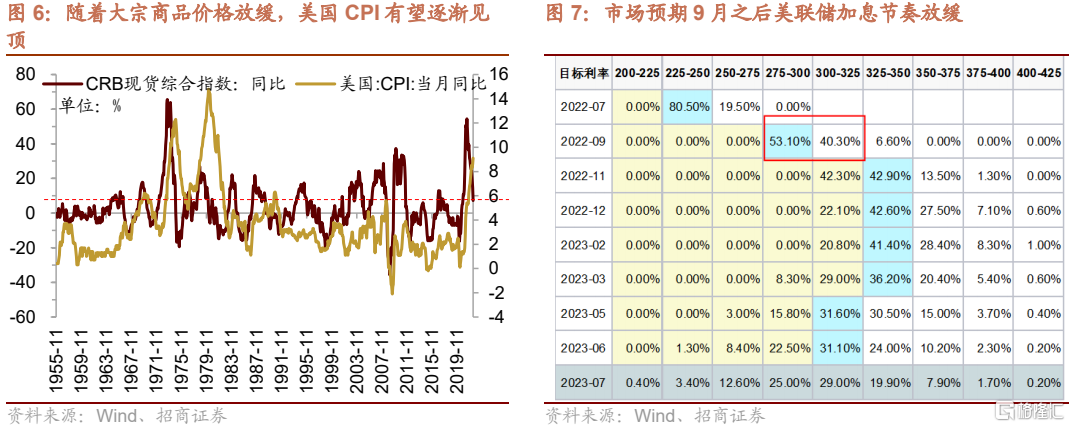

往後去看,通脹仍是未來美聯儲加息路徑如何演繹的關鍵因素,目前市場對美聯儲9月加息幅度存在分歧,加息50bp的概率略強於加息75bp,而9月之後加息步伐將放緩。第一,目前CRB綜合指數同比增速已經回落至7.32%,而歷史上,當CRB綜合指數同比增速回落到這個水平附近的時候,美國的CPI同比基本見頂。並且密歇根大學調查的通脹預期指標也顯示隨着大宗商品增速放緩,市場對美國未來的通脹預期有所緩解,不過目前通脹預期降幅仍較低,其回落的持續性有待觀察。第二,美國通脹是否進一步上行也與俄烏局勢密切關聯,存在一定的不確定性,未來仍需密切關注其變化。如果美國通脹隨着歐美經濟放緩和需求回落而得以緩解,那麼美聯儲加息節奏有望放緩。

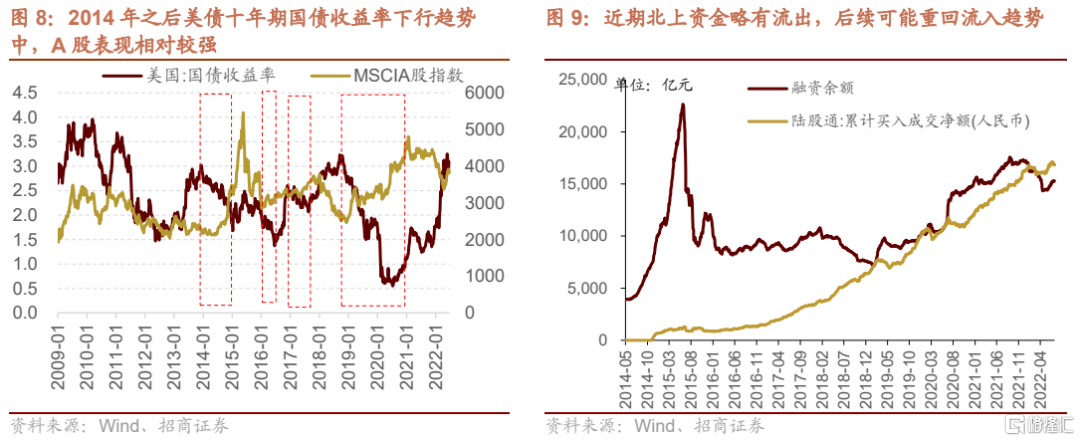

我們在此前的報吿中論述,如果美聯儲結束大幅加息,隨着美國通脹見頂和經濟回落,美債收益率很可能會開啟下行週期。美債收益率下行對於A股將會形成正面支持,偏弱的美債意味着海外投資回報率下降,正在復甦的中國經濟將會吸引外資重新迴流A股。在最近兩週,由於對下半年中國經濟復甦強度的分歧出現,以及臨近美聯儲加息,北上資金一度小幅流出A股,市場也出現了小幅調整。隨着美聯儲加息靴子落地,北上資金可能會迴流,A股可能會重回上行週期。

政治局會議定調及對行業配置的影響

政治局會議一般會討論經濟形勢和下一階段的政策基調及工作重點,預計本週召開的政治局工作會議將會對下半年的政策基調和工作重點進行定調,本文將對本週的政治局會議定調進行簡析並討論行業配置方向。

從年初以來的重要會議或者文件表述來看,經濟增長目標在年初時較多的被提及,四月末的政治局會議中指出我國經濟發展環境的複雜性、嚴峻性和不確定性上升,穩增長、穩就業和穩物價面臨新的挑戰,並保持經濟運行在合理區間。21日召開的國常會指出我國經濟正處於企穩回升的關鍵窗口,三季度至關重要,並指出消費與民生息息相關,仍應成為經濟主拉動力。

本次政治局會議討論經濟,我們認為核心的關注點如下:

第一,經濟增長目標方面,目前對於下半年經濟如何定調成為市場的重要關切。由於第二季度經濟增長受到嚴重衝擊,上半年GDP累計同比增速實現2.5%;如果努力實現全年5.5%的目標,那麼下半年GDP增速需要8%左右。則需要下半年基建和地產投資進一步發力,新增中長期社融加速改善;如果淡化經濟增長目標,那麼下半年是温和復甦場景,較高的超額流動性和M2增速有望保持,經典的“類資產荒”場景則是有利於獨立景氣的產業趨勢繼續形成估值溢價。

第二,穩增長政策將會如何定調和安排。7月21日國常務會指出“我國經濟正處於企穩回升關鍵窗口,三季度至關重要”;目前上半年基建投資增速已經回升至9%以上,考慮到上半年發行了較多的專項債,國常會也指出運用政策性、開發性金融工具等籌措資金用於補充新型基礎設施在內的重大資本金項目,同時明年的專項債額度也有可能於下半年提前下達等因素,預計下半年在穩增長政策持續發力的背景下,基建投資仍會保持較高的增長。21日的國常會也提到基建投資需要發揮“補短板、調結構”的作用,要加快速專項債資金使用並形成更多實物工作量。預計在穩增長穩就業基調下,基建相關板塊如新能源基建和數字基建仍將會持續發力。

第三,關注地產領域如何表述。近期多地出現相關事件引發了市場對於“保交樓”的關切,7月以來的高頻數據顯示30大中城市商品房成交套數又出現一定程度降温降温。此前,部分地方政府保交樓等政策對於市場情緒修復有一定的正向作用。7月22日國務院常務會議再度強調,“因城施策促進房地產市場平穩健康發展,保障住房剛性需求,合理支持改善性需求”,政治局會議是否會就房地產的健康發展做出更加具體的安排可以關注。

第四,消費及其他產業的表述及定調。消費方面,多個城市以發放消費券、購物補貼、汽車購置税減免等多種方式來刺激消費,6月消費數據出現超預期修復;由於各地疫情呈現“點狀頻發”的狀態,出行消費仍受到較大的限制,也成為制約消費數據繼續修復的障礙。可重點關注政治局會議對消費領域的定調或提法。除了傳統基建、地產、消費等領域,對於新產業趨勢是否會有新的提法,在本次會議中也值得重點關注。

綜合來看,下半年經濟增速目標可能成為市場走勢的分水嶺。如果淡化經濟增長目標並接受下半年的温和復甦,那麼地產銷量可能會保持弱勢,目前較高的超額流動性和M2增速有望維持,則出現經典的“類資產荒”場景,有利於獨立景氣的產業趨勢繼續形成估值溢價,可重點關注風光儲、智能車、鋰礦、自動化設備等。但如果努力實現全年5.5%的目標,則需要基建地產投資進一步發力,新增中長期社融加速改善,強復甦場景下有利於大盤價值和上證50的表現,可重點關注地產鏈消費、白酒、銀行保險等。

四大角度看當前新能源板塊現狀

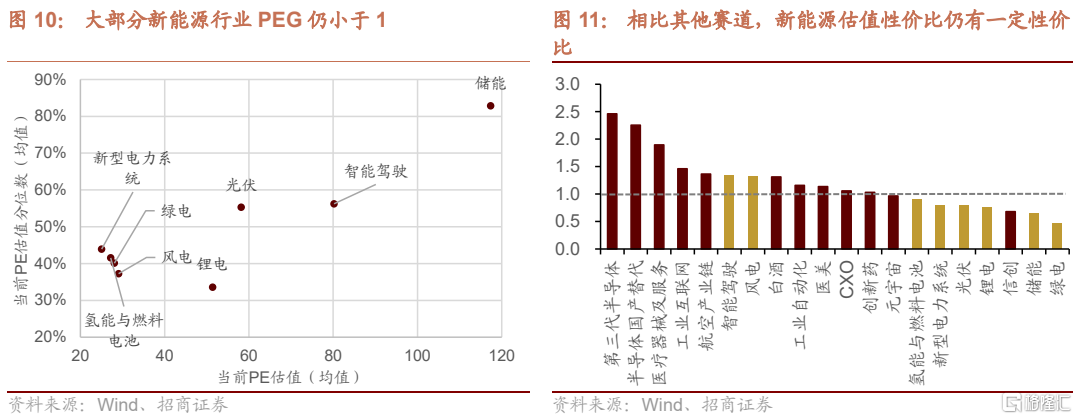

從估值角度來看,當前新能源相關板塊的整體估值和估值分位數除了個別板塊明顯較高以外,整體尚可,如儲能、智能駕駛、光伏估值歷史分位數在50%以上,而鋰電、風電、氫能與燃料電池、綠電等板塊估值分位數均在50%以下。從PEG來看,當前綠電、儲能、鋰電、光伏、新型電力系統、氫能2022年PEG小於1。因此,整體而言,新能源細分板塊的估值和業績匹配度依然較好,個別板塊短期來看靜態估值和估值分位數較高(如儲能等),但由於其較高的增速預期,從PEG的角度來看,依然具有估值性價比。

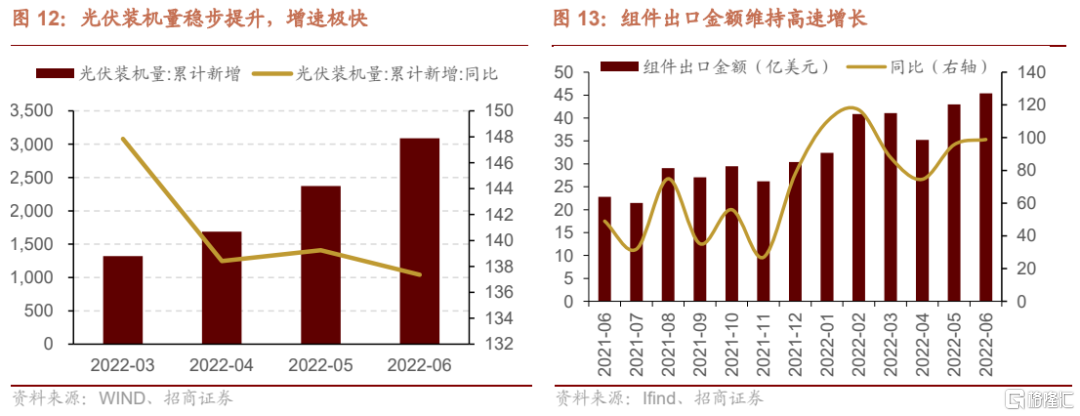

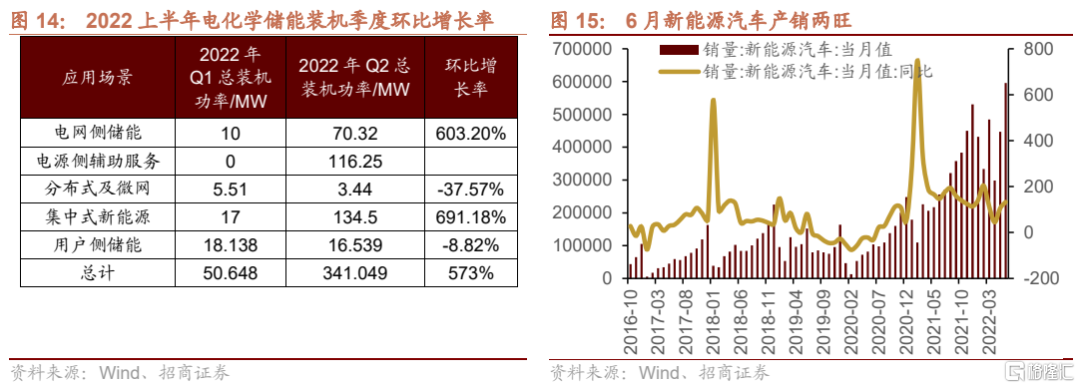

從景氣角度來看,6月單月國內光伏發電新增裝機規模為8.87GW,同比增長119%,1-6月我國光伏發電累計裝機規模為336.2GW,同比增長25.8%。與其他發電方式對比來看,2022年以來,光伏的累計新增裝機量3-4月僅次於水電,來到5月後光伏累計新增同比超過水電,為五大主要發電方式中增速最高發電方式。風電方面,根據國家能源局的統計數據,今年上半年國內累計新增風電裝機12.9GW,同比增長19.4%,其中二季度新增風電裝機5.04GW,同比/環比分別下降9.7%/36.2%,整體裝機數據觸底回升跡象明顯,在原材料價格下行和國內風機大型化帶來的降本加速的背景下,上半年國內風機總招標量接近50GW,相關項目的建設節奏明顯加快,下半年可能進入加速上行期。

上半年我國電化學儲能新增裝機約0.4GW,2021年Q4以來維持較快增長,而隨着歐洲等海外地區户儲的快速增長,將對國內儲能產業鏈需求的爆發帶來直接拉動。近期公佈的6月我國新能源汽車產銷創歷史新高,分別完成59萬輛和59.6萬輛,同比增速達140%和135%。上半年新能源車產銷分別完成266.1萬輛和260萬輛,同比增速均達120%, 產銷兩旺持續超預期。

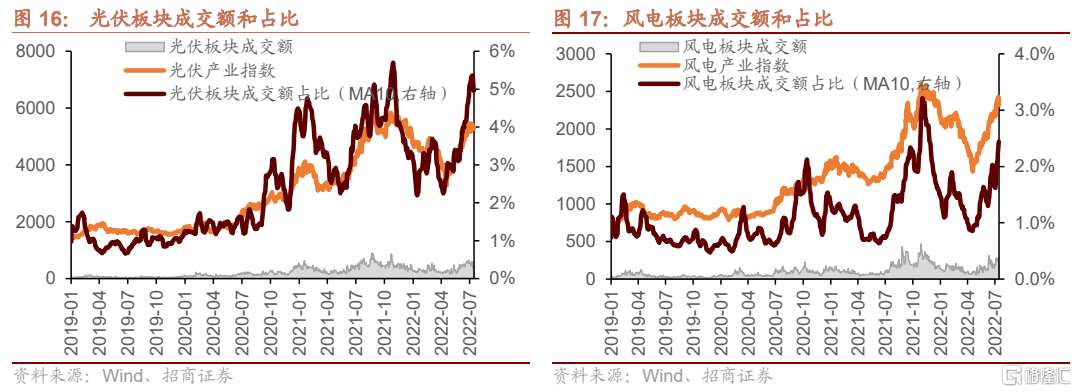

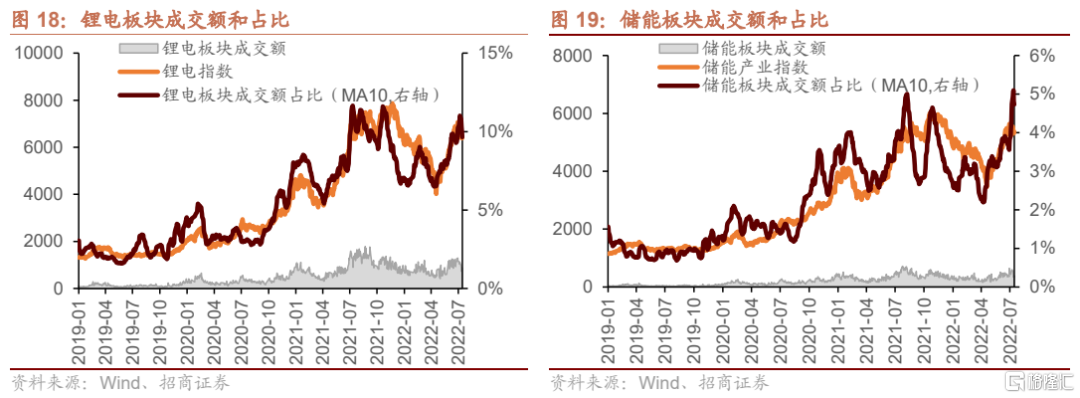

從交易集中度來看,當前新能源四大核心板塊光伏、風電、鋰電、儲能最新交易日成交額佔比分別為5.0%、2.4%、9.6%、4.7%,成交額佔比歷史分位數分別為96.7%、97.3%、89.0%、98.4%,換手率歷史分位數分別為61.4%、81.3%、57.9%、82.9%,可以看出,當前新能源幾大核心板塊成交額佔比以及歷史分位數多數處於2020年以來的高位區間,但換手率歷史分位尚可,可以看出,隨着板塊景氣上行和業績的爆發,板塊成交規模隨之放大,更多是市值貢獻的結果,換手率尚未到非常極致的階段。

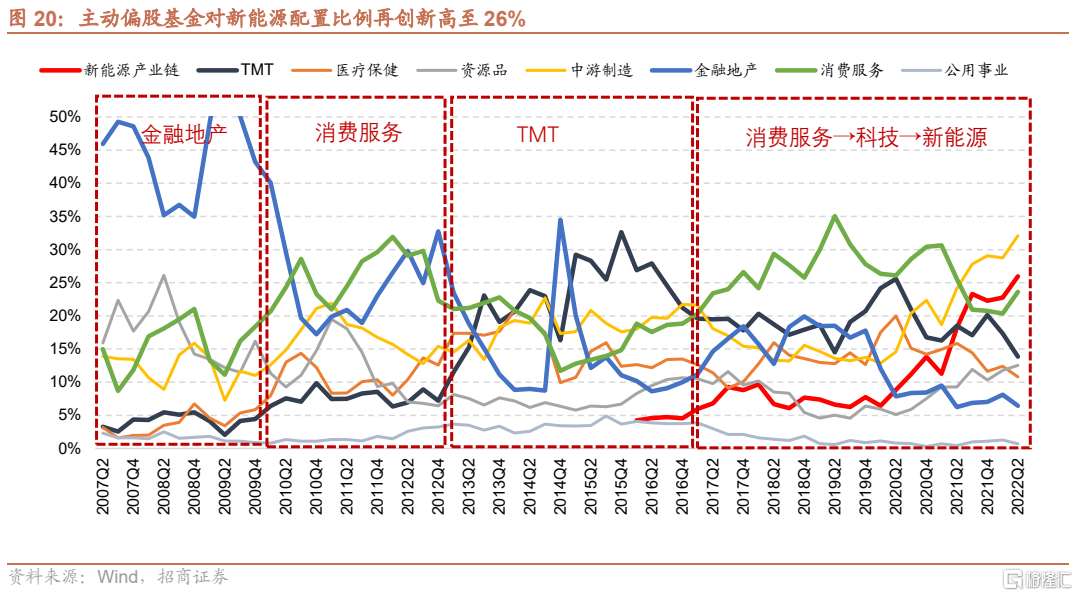

從機構持倉的角度來看,二季度主動偏股基金對泛新能源領域的持倉佔比已經上升至26%,創下了歷史新高。

當前新能源四大核心板塊,鋰電、儲能、光伏、風電的最新主動偏股型基金持倉比例分別為10.52%、5.76%、6.80%、0.70%,持倉佔比歷史分位數(2019以來)分別為92.9%、85.7%、100%、85.7%,可以看出,當前新能源核心細分板塊機構持倉的比例多數處在2019年以來的高位區間。

總結來看,從估值角度來看,新能源細分板塊的估值和業績匹配度依然較好,個別板塊短期來看靜態估值和估值分位數較高(如儲能等),但由於其較高的增速預期,從PEG的角度來看,依然具有估值性價比。從交易集中度來看,隨着板塊景氣上行和業績的爆發,板塊成交規模隨之放大,更多是市值貢獻的結果,換手率尚未到非常極致的階段。從景氣角度來看,光伏國內裝機以及出口均維持高增,風電增速觸底回升,招標放量,項目建設加速,儲能需求全球共振,新能源汽車銷量持續超預期。從機構持倉的角度來看,當前新能源核心細分板塊機構持倉的比例多數處在2019年以來的高位區間。總得來看,新能源在經過前期上行後,估值、持股集中度、交易集中度進一步提升,但是估值性價比仍在,景氣度仍在高位。

核心觀點:重大事件對A股的影響

2022年下半年,中國經濟將進入新一輪信用上行週期,全球經濟則進入衰退期,美債收益率有望見頂。A股將會延續此前趨勢,呈現震盪上行的走勢,全年走出√的概率進一步提升。但是,下半年的行業配置會根據社融和經濟復甦的強度出現兩種場景,在強流動性弱復甦情況下,行業配置以獨立景氣新產業趨勢為主攻方向,“泛新能源”等領域值得持續挖掘;如果穩增長的實際效果超預期,新增社融增速加速改善,則會演繹“社融驅動”為主線,基建鏈,地產鏈、銀行保險有望表現較好。風格將從小盤成長逐漸演變為大盤價值。

本週,兩個重要會議可能會對A股方向和結構產生重要影響,一是年中的政治局會議討論經濟,在當前我國經濟正處於企穩回升關鍵窗口,三季度至關重要;本次政治局會議中對下半年經濟的增速定調,相關穩增長的安排,對於地產領域的政策指引,對於消費及其他新產業趨勢的政策指引,可能會指引下半年A股配置的重要方向;二是美聯儲7月議息會議,由於6月美國通脹再超預期回升,7月27日議息會議加息75BP是大概率事件,但是也可能是美聯儲鷹派加息的尾聲。美債收益率和美元指數有可能在加息後進入下行週期,有利於A股未來的表現,尤其有利於景氣度較高行業的估值提升。

More Content