本周两个重要会议可能会对A股方向和结构产生重要影响,一是年中的政治局会议讨论经济,二是美联储7月议息会议。在当前我国经济正处于企稳回升关键窗口,三季度至关重要,本次政治局会议的定调和安排可能会指引下半年A股配置的重要方向;而美债收益率和美元指数有可能在加息后进入下行周期,有望利于A股未来的表现。

核心观点

本周重点大事件对A股意味着什么?1)本次政治局会议中对下半年经济的增速定调,相关稳增长的安排,对于地产领域的政策指引,对于消费及其他新产业趋势的政策指引,可能会指引下半年A股配置的重要方向;2)本周美联储将召开7月议息会议,综合当前美国经济数据、市场预期变化及美联储官员表态,预计7月美联储加息75bp的概率较大,若美联储如期加息75bp,那么对短期市场的影响有限;但如果美联储出现超预期加息100bp的情况,则可能压制短期市场风险偏好并引起市场波动。往后来看,九月之后加息步伐将放缓,随着靴子落地,北上资金可能会回流,A股可能会重回上行周期。此外美债收益率和美元指数有可能在加息后进入下行周期,有利于A股未来的表现,尤其有利于景气度较高行业的估值提升。

风险提示:产业扶持度不及预期,宏观经济波动。

3月19日,我们发布报吿《A股历史大底是如何炼成的?》,认为四月下旬至五月上旬A股将会迎来新上行周期七点。5月4日,我们发布报吿《拐点已至,上行将始》提出A股过去的调整和当前的估值已经对过去诸多冲击进行了充分定价,未来将会随着疫情缓解、稳增长发力、外部环境缓解进入震荡上行周期。6月17日发布《开启新周期,重塑新结构》明确提出新一轮上行周期开启。

2022年下半年,中国经济将进入新一轮信用上行周期,全球经济则进入衰退期,美债收益率有望见顶。A股将会延续此前趋势,呈现震荡上行的走势,全年走出√的概率进一步提升。但是,下半年的行业配置会根据社融和经济复苏的强度出现两种场景,在强流动性弱复苏情况下,行业配置以独立景气新产业趋势为主攻方向,“泛新能源”等领域值得持续挖掘;如果稳增长的实际效果超预期,新增社融增速加速改善,则会演绎“社融驱动”为主线,基建链,地产链、银行保险有望表现较好。风格将从小盘成长逐渐演变为大盘价值。

本周,两个重要会议可能会对A股方向和结构产生重要影响,一是年中的政治局会议讨论经济,在当前我国经济正处于企稳回升关键窗口,三季度至关重要;本次政治局会议中对下半年经济的增速定调,相关稳增长的安排,对于地产领域的政策指引,对于消费及其他新产业趋势的政策指引,可能会指引下半年A股配置的重要方向;二是美联储7月议息会议,由于6月美国通胀再超预期回升,7月27日议息会议加息75BP是大概率事件,但是也可能是美联储鹰派加息的尾声。美债收益率和美元指数有可能在加息后进入下行周期,有利于A股未来的表现。

美联储议息会议来临

市场加息预期如何变化?

本周美联储将召开7月议息会议,北京时间7月28日凌晨将公布议息会议内容。临近会议,美联储加息预期再度成为市场的关注焦点。那么,当前影响美联储加息预期的因素有哪些?市场预期如何?

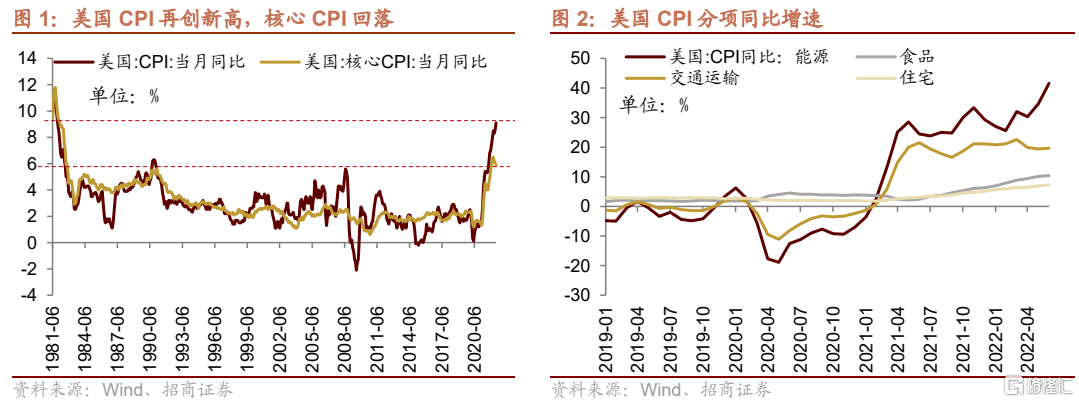

6月美国通胀再创新高,导致市场对美联储激进加息预期阶段性强化。美国通胀数据显示,6月美国CPI同比上升9.1%,超出市场预期的的8.8%,再创近1981年以来的新高。核心CPI同比5.9%,相比前期下降0.1%,但核心CPI环比较前期继续扩大至0.7%。从分项来看,能源仍是导致CPI超预期的主要因素,另外食品、交运、住宅等各分项的同比增速均有所扩大。短期美国通胀高居不下,在此数据公布后,市场预期美联储7月加息100bp。

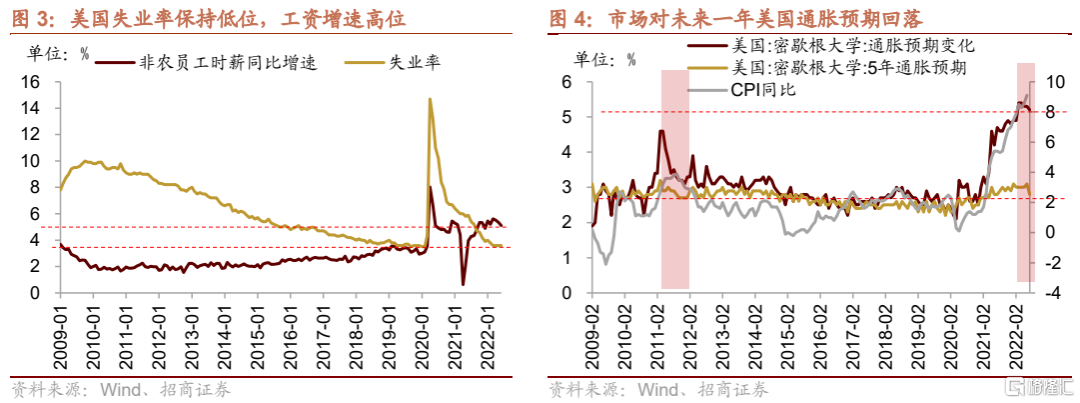

另外,美国的就业市场依然强劲,弱化经济衰退预期,支撑美联储加息。美国失业率保持在3.6%的历史低位,而与此同时美国的非农员工时薪仍保持着5%以上的较高增速,均显示美国的就业市场火热,这一定程度上缓解了市场对于美国经济衰退的担忧。但同时也为美联储为遏制通胀而进行持续加息提供了支撑。

不过,美国密歇根大学的调查数据和美联储官员讲话后,市场对美联储加息100bp的预期降温。一方面,美国密歇根大学调查结果显示,市场对未来一年美国通胀预期为5.2%,较前期下降0.1%。另一方面,美联储官员布拉德表示,虽然美国6月通胀数据超预期,但他仍倾向于在本月加息75bp而不是更大幅度的加息。美联储理事沃勒也表示,支持7月再度加息75bp,市场预期7月加息100bp“有些冒进”。

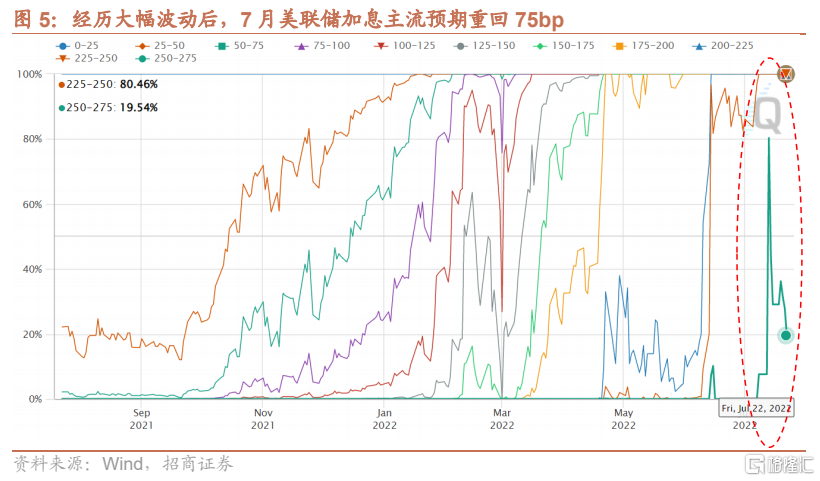

所以,我们看到,7月以来市场对美联储加息预期经历了较大的波动。其中7月13日在美国6月通胀数据公布且继续冲高的情况下,市场对美联储7月加息100bp的预期骤升至80%以上。而在美联储官员表态后,市场对美联储激进加息的预期回落,截止7月22日,主流加息预期重回75bp(概率80.5%)。综合当前美国经济数据、市场预期变化及美联储官员表态,预计7月美联储加息75bp的概率较大,若美联储如期加息75bp,那么对短期市场的影响有限;但如果美联储出现超预期加息100bp的情况,则可能压制短期市场风险偏好并引起市场波动。

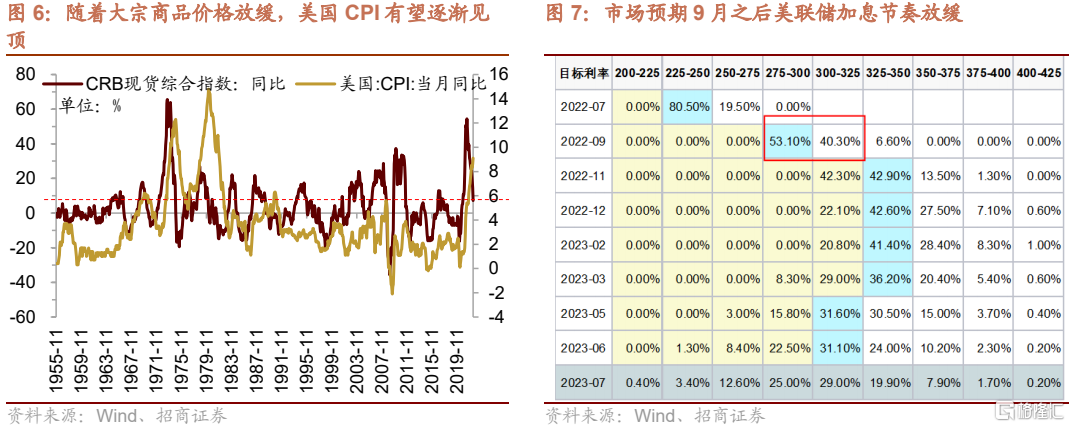

往后去看,通胀仍是未来美联储加息路径如何演绎的关键因素,目前市场对美联储9月加息幅度存在分歧,加息50bp的概率略强于加息75bp,而9月之后加息步伐将放缓。第一,目前CRB综合指数同比增速已经回落至7.32%,而历史上,当CRB综合指数同比增速回落到这个水平附近的时候,美国的CPI同比基本见顶。并且密歇根大学调查的通胀预期指标也显示随着大宗商品增速放缓,市场对美国未来的通胀预期有所缓解,不过目前通胀预期降幅仍较低,其回落的持续性有待观察。第二,美国通胀是否进一步上行也与俄乌局势密切关联,存在一定的不确定性,未来仍需密切关注其变化。如果美国通胀随着欧美经济放缓和需求回落而得以缓解,那么美联储加息节奏有望放缓。

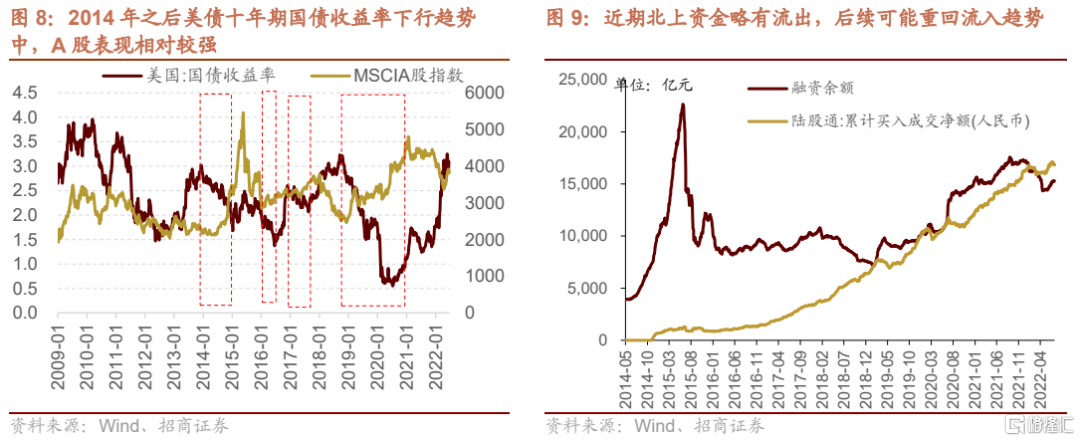

我们在此前的报吿中论述,如果美联储结束大幅加息,随着美国通胀见顶和经济回落,美债收益率很可能会开启下行周期。美债收益率下行对于A股将会形成正面支持,偏弱的美债意味着海外投资回报率下降,正在复苏的中国经济将会吸引外资重新回流A股。在最近两周,由于对下半年中国经济复苏强度的分歧出现,以及临近美联储加息,北上资金一度小幅流出A股,市场也出现了小幅调整。随着美联储加息靴子落地,北上资金可能会回流,A股可能会重回上行周期。

政治局会议定调及对行业配置的影响

政治局会议一般会讨论经济形势和下一阶段的政策基调及工作重点,预计本周召开的政治局工作会议将会对下半年的政策基调和工作重点进行定调,本文将对本周的政治局会议定调进行简析并讨论行业配置方向。

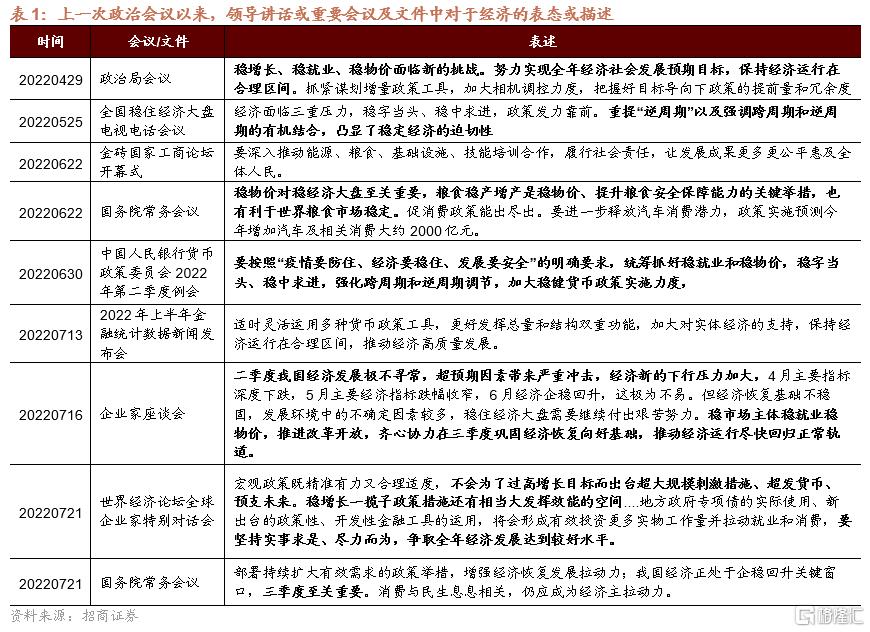

从年初以来的重要会议或者文件表述来看,经济增长目标在年初时较多的被提及,四月末的政治局会议中指出我国经济发展环境的复杂性、严峻性和不确定性上升,稳增长、稳就业和稳物价面临新的挑战,并保持经济运行在合理区间。21日召开的国常会指出我国经济正处于企稳回升的关键窗口,三季度至关重要,并指出消费与民生息息相关,仍应成为经济主拉动力。

本次政治局会议讨论经济,我们认为核心的关注点如下:

第一,经济增长目标方面,目前对于下半年经济如何定调成为市场的重要关切。由于第二季度经济增长受到严重冲击,上半年GDP累计同比增速实现2.5%;如果努力实现全年5.5%的目标,那么下半年GDP增速需要8%左右。则需要下半年基建和地产投资进一步发力,新增中长期社融加速改善;如果淡化经济增长目标,那么下半年是温和复苏场景,较高的超额流动性和M2增速有望保持,经典的“类资产荒”场景则是有利于独立景气的产业趋势继续形成估值溢价。

第二,稳增长政策将会如何定调和安排。7月21日国常务会指出“我国经济正处于企稳回升关键窗口,三季度至关重要”;目前上半年基建投资增速已经回升至9%以上,考虑到上半年发行了较多的专项债,国常会也指出运用政策性、开发性金融工具等筹措资金用于补充新型基础设施在内的重大资本金项目,同时明年的专项债额度也有可能于下半年提前下达等因素,预计下半年在稳增长政策持续发力的背景下,基建投资仍会保持较高的增长。21日的国常会也提到基建投资需要发挥“补短板、调结构”的作用,要加快速专项债资金使用并形成更多实物工作量。预计在稳增长稳就业基调下,基建相关板块如新能源基建和数字基建仍将会持续发力。

第三,关注地产领域如何表述。近期多地出现相关事件引发了市场对于“保交楼”的关切,7月以来的高频数据显示30大中城市商品房成交套数又出现一定程度降温降温。此前,部分地方政府保交楼等政策对于市场情绪修复有一定的正向作用。7月22日国务院常务会议再度强调,“因城施策促进房地产市场平稳健康发展,保障住房刚性需求,合理支持改善性需求”,政治局会议是否会就房地产的健康发展做出更加具体的安排可以关注。

第四,消费及其他产业的表述及定调。消费方面,多个城市以发放消费券、购物补贴、汽车购置税减免等多种方式来刺激消费,6月消费数据出现超预期修复;由于各地疫情呈现“点状频发”的状态,出行消费仍受到较大的限制,也成为制约消费数据继续修复的障碍。可重点关注政治局会议对消费领域的定调或提法。除了传统基建、地产、消费等领域,对于新产业趋势是否会有新的提法,在本次会议中也值得重点关注。

综合来看,下半年经济增速目标可能成为市场走势的分水岭。如果淡化经济增长目标并接受下半年的温和复苏,那么地产销量可能会保持弱势,目前较高的超额流动性和M2增速有望维持,则出现经典的“类资产荒”场景,有利于独立景气的产业趋势继续形成估值溢价,可重点关注风光储、智能车、锂矿、自动化设备等。但如果努力实现全年5.5%的目标,则需要基建地产投资进一步发力,新增中长期社融加速改善,强复苏场景下有利于大盘价值和上证50的表现,可重点关注地产链消费、白酒、银行保险等。

四大角度看当前新能源板块现状

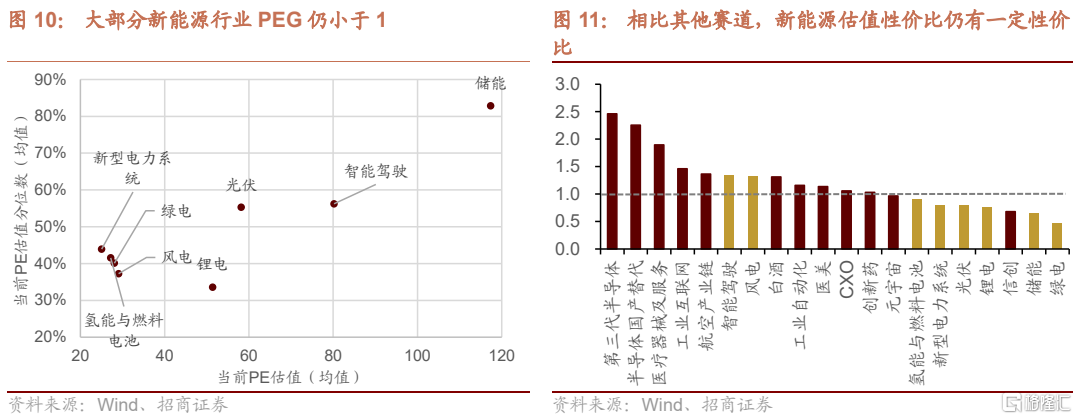

从估值角度来看,当前新能源相关板块的整体估值和估值分位数除了个别板块明显较高以外,整体尚可,如储能、智能驾驶、光伏估值历史分位数在50%以上,而锂电、风电、氢能与燃料电池、绿电等板块估值分位数均在50%以下。从PEG来看,当前绿电、储能、锂电、光伏、新型电力系统、氢能2022年PEG小于1。因此,整体而言,新能源细分板块的估值和业绩匹配度依然较好,个别板块短期来看静态估值和估值分位数较高(如储能等),但由于其较高的增速预期,从PEG的角度来看,依然具有估值性价比。

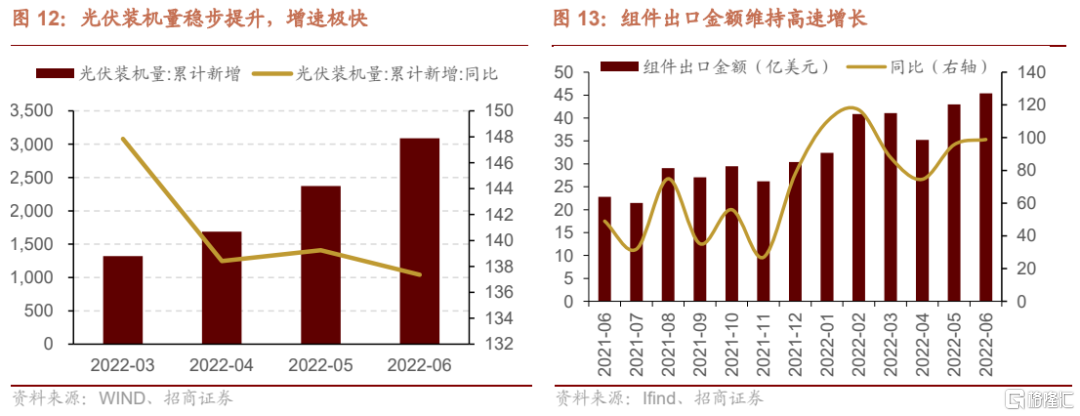

从景气角度来看,6月单月国内光伏发电新增装机规模为8.87GW,同比增长119%,1-6月我国光伏发电累计装机规模为336.2GW,同比增长25.8%。与其他发电方式对比来看,2022年以来,光伏的累计新增装机量3-4月仅次于水电,来到5月后光伏累计新增同比超过水电,为五大主要发电方式中增速最高发电方式。风电方面,根据国家能源局的统计数据,今年上半年国内累计新增风电装机12.9GW,同比增长19.4%,其中二季度新增风电装机5.04GW,同比/环比分别下降9.7%/36.2%,整体装机数据触底回升迹象明显,在原材料价格下行和国内风机大型化带来的降本加速的背景下,上半年国内风机总招标量接近50GW,相关项目的建设节奏明显加快,下半年可能进入加速上行期。

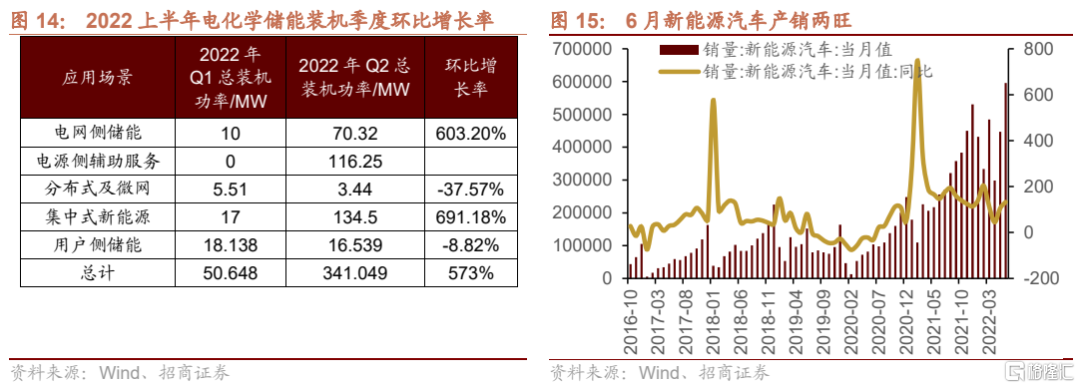

上半年我国电化学储能新增装机约0.4GW,2021年Q4以来维持较快增长,而随着欧洲等海外地区户储的快速增长,将对国内储能产业链需求的爆发带来直接拉动。近期公布的6月我国新能源汽车产销创历史新高,分别完成59万辆和59.6万辆,同比增速达140%和135%。上半年新能源车产销分别完成266.1万辆和260万辆,同比增速均达120%, 产销两旺持续超预期。

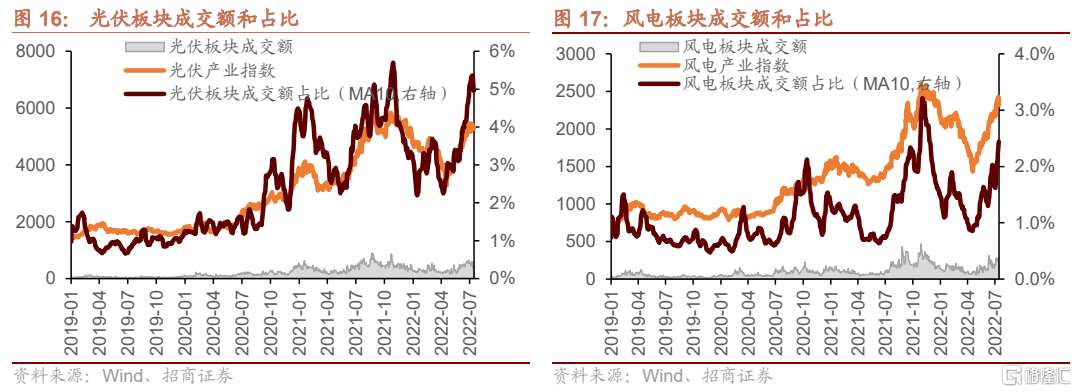

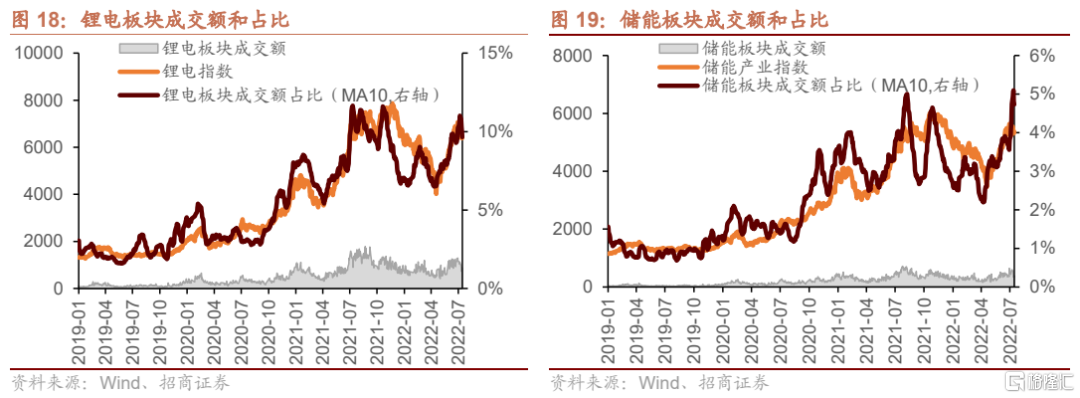

从交易集中度来看,当前新能源四大核心板块光伏、风电、锂电、储能最新交易日成交额占比分别为5.0%、2.4%、9.6%、4.7%,成交额占比历史分位数分别为96.7%、97.3%、89.0%、98.4%,换手率历史分位数分别为61.4%、81.3%、57.9%、82.9%,可以看出,当前新能源几大核心板块成交额占比以及历史分位数多数处于2020年以来的高位区间,但换手率历史分位尚可,可以看出,随着板块景气上行和业绩的爆发,板块成交规模随之放大,更多是市值贡献的结果,换手率尚未到非常极致的阶段。

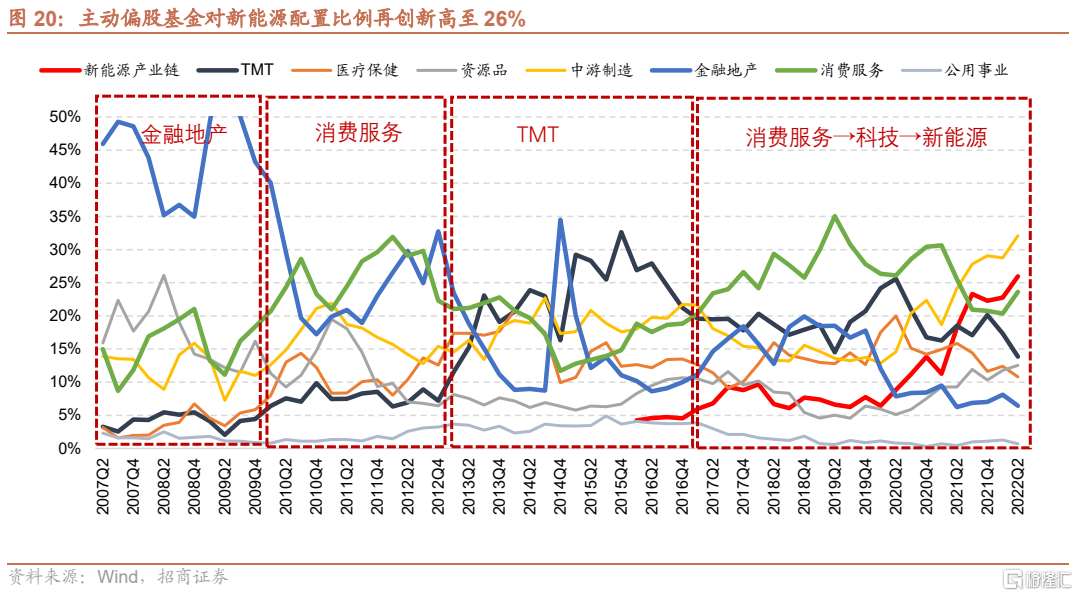

从机构持仓的角度来看,二季度主动偏股基金对泛新能源领域的持仓占比已经上升至26%,创下了历史新高。

当前新能源四大核心板块,锂电、储能、光伏、风电的最新主动偏股型基金持仓比例分别为10.52%、5.76%、6.80%、0.70%,持仓占比历史分位数(2019以来)分别为92.9%、85.7%、100%、85.7%,可以看出,当前新能源核心细分板块机构持仓的比例多数处在2019年以来的高位区间。

总结来看,从估值角度来看,新能源细分板块的估值和业绩匹配度依然较好,个别板块短期来看静态估值和估值分位数较高(如储能等),但由于其较高的增速预期,从PEG的角度来看,依然具有估值性价比。从交易集中度来看,随着板块景气上行和业绩的爆发,板块成交规模随之放大,更多是市值贡献的结果,换手率尚未到非常极致的阶段。从景气角度来看,光伏国内装机以及出口均维持高增,风电增速触底回升,招标放量,项目建设加速,储能需求全球共振,新能源汽车销量持续超预期。从机构持仓的角度来看,当前新能源核心细分板块机构持仓的比例多数处在2019年以来的高位区间。总得来看,新能源在经过前期上行后,估值、持股集中度、交易集中度进一步提升,但是估值性价比仍在,景气度仍在高位。

核心观点:重大事件对A股的影响

2022年下半年,中国经济将进入新一轮信用上行周期,全球经济则进入衰退期,美债收益率有望见顶。A股将会延续此前趋势,呈现震荡上行的走势,全年走出√的概率进一步提升。但是,下半年的行业配置会根据社融和经济复苏的强度出现两种场景,在强流动性弱复苏情况下,行业配置以独立景气新产业趋势为主攻方向,“泛新能源”等领域值得持续挖掘;如果稳增长的实际效果超预期,新增社融增速加速改善,则会演绎“社融驱动”为主线,基建链,地产链、银行保险有望表现较好。风格将从小盘成长逐渐演变为大盘价值。

本周,两个重要会议可能会对A股方向和结构产生重要影响,一是年中的政治局会议讨论经济,在当前我国经济正处于企稳回升关键窗口,三季度至关重要;本次政治局会议中对下半年经济的增速定调,相关稳增长的安排,对于地产领域的政策指引,对于消费及其他新产业趋势的政策指引,可能会指引下半年A股配置的重要方向;二是美联储7月议息会议,由于6月美国通胀再超预期回升,7月27日议息会议加息75BP是大概率事件,但是也可能是美联储鹰派加息的尾声。美债收益率和美元指数有可能在加息后进入下行周期,有利于A股未来的表现,尤其有利于景气度较高行业的估值提升。