美債市場正在經歷一場浩劫。

據美國財政部公佈的國際資本流動報吿(TIC)顯示,截止5月末,海外投資者持有美國國債餘額為7.4216萬億美元,環比4月下降337億美元。

中國投資者5月拋售美債226億美元,餘額跌破萬億,僅剩9808億美元,創下2010年6月以來的最低水平。這已經是中國連續第6個月減持美債,上半年合計1001億美元,其中4月和5月,中國成為美債海外拋售力度最大的債主。

日本也沒閒着,5月拋售美債57億美元,在最近7個月之內累計拋售了1209億美元。除了中日,還有愛爾蘭、法國、加拿大、印度、德國、以色列、越南等20多個債主拋售了金額不等的美債。

今年前5月,外資持有美債餘額累計減少3261億美元,時間拉長看,全球央行在過去2年之內的38個月大幅度淨拋售了高達1.29萬億美元的美債。

過去很多年,美債是全球官方機構趨之如騖的尚好投資品。為何現在不但不追逐了,反而呈現較為趨同的拋售潮呢?

01

拋售潮

新冠疫情爆發的2020年,美國M2同比增速高達25%,增量3.85萬億美元;基礎貨幣增長52%,增量1.78萬億美元。如果把美國印製的所有鈔票加起來,僅2020年一年就印了超過40%的鈔票。

美聯儲無底線的濫發貨幣之後,全球債主對於美債的態度發生了根本性的變化。

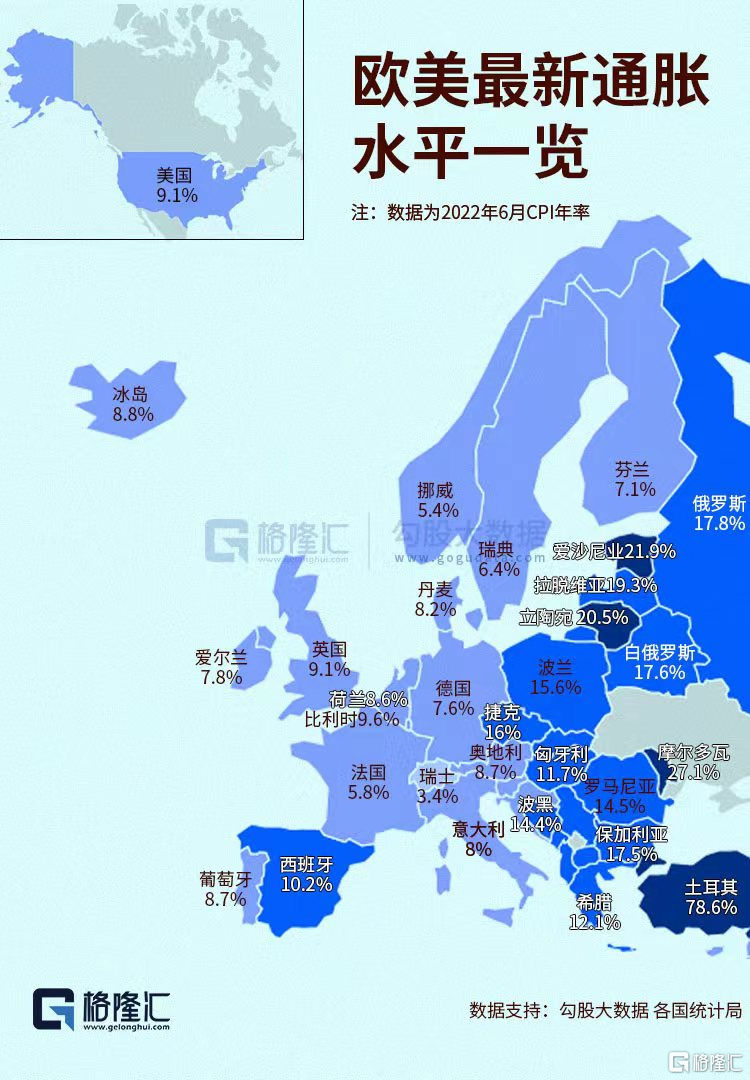

很現實的問題,當前美國6月最新通脹為9.1%(保持與之前的統計口徑,真實通脹可能已經超14%),而10年期國債收益率不足3%。相當於真實回報率為負的6.1%以上。按照常理邏輯講,外國大買家不僅不會去買美國國債,更為明智的做法是拋售美債。

短期之內,通脹迴歸2%的正常水平,聯邦利率和國債利率也均線迴歸,也不至於產生如此慘烈的負收益。但以上這種期盼可能會落空,高通脹會在未來數年內長期存在。所以海外債主也正在押注這種邏輯,美債的價格還會在較長時間內繼續下挫。

本輪大通脹不但是貨幣問題,還有疫情引發供應鏈危機與地緣政治危機共同演繹的結果。雖然石油為首的大宗商品從6月初至今有不小跌幅,但俄烏衝突持續下,短期再度下探的空間會很有限,且接下來有可能會反彈。這似乎給全球的高通脹帶來一絲絲安慰,但整體情況並不樂觀。

當前,加息還沒有根本上動搖需求端,而供給端因為新冠、俄烏之戰等也沒有動搖,美國大通脹的基礎邏輯還依然存在。未來幾個月,通脹大概率會保持在絕對高位,比如8%以上。

在我看來,本輪全球大通脹可能會重演1970年代的黑暗歷史。從1965年至1980年,大通脹持續了15年,主要邏輯就是大規模財政赤字+超大規模貨幣寬鬆為主導,石油危機、糧食緊缺等因素共同作用。

本輪大通脹的成因與1970年代過猶不及(貨幣以及財政赤字比上一輪嚴重太多太多)。這次還疊加了肆掠全球的新冠疫情以及天然氣危機、電力危機等等,且俄烏之戰打出了多極化的世界體系。面對40年來最高的通脹水平,指望着加息到3~5%就能遏制這次結構性和全球性的大通脹,這或許離現實太遠。

如果高通脹真的維持很久,那麼美債利率就可能持續高企,3%可能是上升中繼,那麼美債價格會持續下挫且在很長時間趴在底部。以上這種可能性是存在的,不得不防範,海外債主密集拋售或許正是在押注這種可能性。

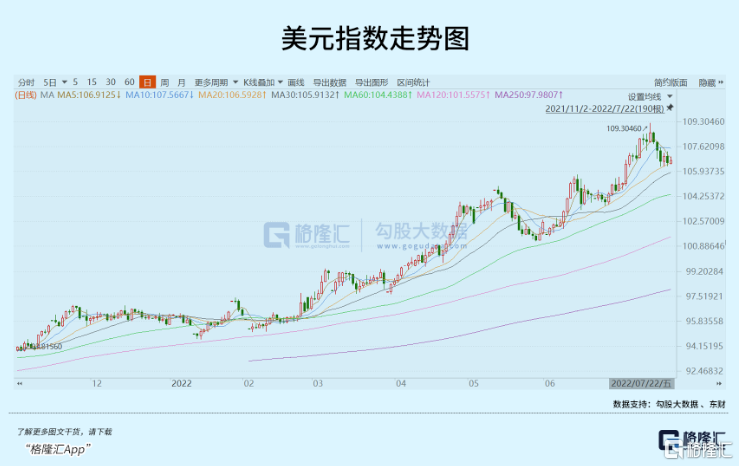

當然,有賣就有買。海外存量大債主在大幅拋售,而接盤的主要是歐洲的避險增量資金。作為俄烏之戰始作俑者的美國,其目的之一就是配合在美聯儲激進的加息週期中,驅趕歐洲大資金迴流美國。這些迴流資金,一部分去了美債,一部分去了美股,一部分還去了逆回購市場。這從美元匯率上看得淋漓盡致,美元指數一度突破109大關,創下20年新高。從資金面解釋就是美元的需求大於供給,海外資本回流美國的態勢較為明顯。

02

後果

對於當前的美國現狀,曾經準確預測過2008年金融海嘯的“末日博士”魯比尼近期表示,現在的美國正走向“債務危機”,可能陷比之前金融風暴更嚴重的衰退,這可能導致美國股市下跌50%,並給美國債券帶來災難性的回報率。

這是在聳人聽聞嗎?

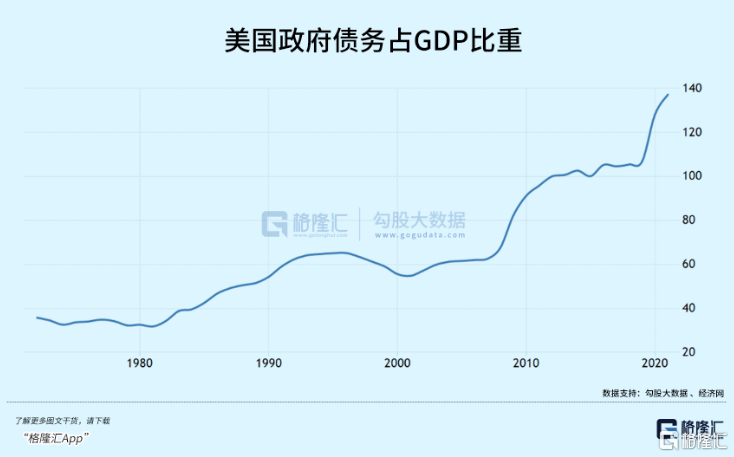

目前,美國政府債務已經突破30萬億美元大關,而疫情之前為23萬億美元,相當於短短2年新增了7萬億美元的債務,增幅超過30%。

現在美國政府債務佔GDP的比重已經高達137.2%,遠超國際慣例60%的警戒水平。這是一個相當危險的信號。

美國政府債務持有結構中,美聯儲持有5.8萬億美元,海外投資者持有7.4萬億美元,而美國銀行系統與公眾等持有16.8萬億美元。其中美國4大銀行——摩根士丹利、美國銀行、花旗銀行、富國銀行持有美國國債超過50%。而同時四大行持有30%的準備金,意味着四大行接盤美債有點接不動了。

過去,美國政府財政赤字,主要由以上3方來美債接盤。但現在情況發生了翻天覆地的變化。

首先,美聯儲不兜底接盤美債了。美聯儲過去吞吐了太多的美債,已經從6月1日開啟縮表進程,每月擬減持475億美元資產,三個月後增加到950億美元。

海外存量大債主也主要以拋售為主,雖然也有類似英國、瑞士這樣的國家在增持,但不改大的方向。另外,美國國內銀行、保險、養老基金、社保基金、共同基金等面對如此之高的通脹以及持續的預期,也變得焦慮了,且本身接盤以及吞吐能力已經不足了。

美國債務驅動經濟,財政赤字還得繼續膨脹,美債怎麼辦?

其實美國也是着急的。

製造地緣政治危機,比如繼續拱火俄烏,剿滅歐洲經濟,製造危機,迫使歐洲國際資本大幅迴流美國來接盤一部分美債。當然,這種套路在過去玩過幾次,這次迴流效果並不好,並不像過去美聯儲加息週期那樣強勢。尤其是中國,匯率穩穩的,並沒有大幅逃離。接下來,這也會加劇在我們周邊拱火的風險。

但不管怎麼拱火,美債供需缺口是明顯存在的,終究還是會導致收益率走升,只不過區別於是陡升,還是緩升。

隨着時局的演進(通脹高企,繼續加息),美債收益率可能還會持續走升,尤其是短期限的。當前,6月、1年期、2年期、3年期、5年期、7年期的收益率均高達3%左右,均與10年期美債發生嚴重倒掛。其中,2年期與10年期倒掛基點已經高達14.8BP,倒掛程度創下2007年以來最大。

從歷史經驗來看,美債收益率曲線倒掛數月之後,美國經濟大概率會陷入衰退。比如2000年的互聯網泡沫破裂、2008年的次貸危機。其實,本次要不了多久,就可以正式確認美國經濟衰退。今年一季度,美國經濟已經萎縮1.6%,亞特蘭大聯儲GDPNow模型最新顯示,二季度美國經濟仍將萎縮1.6%。

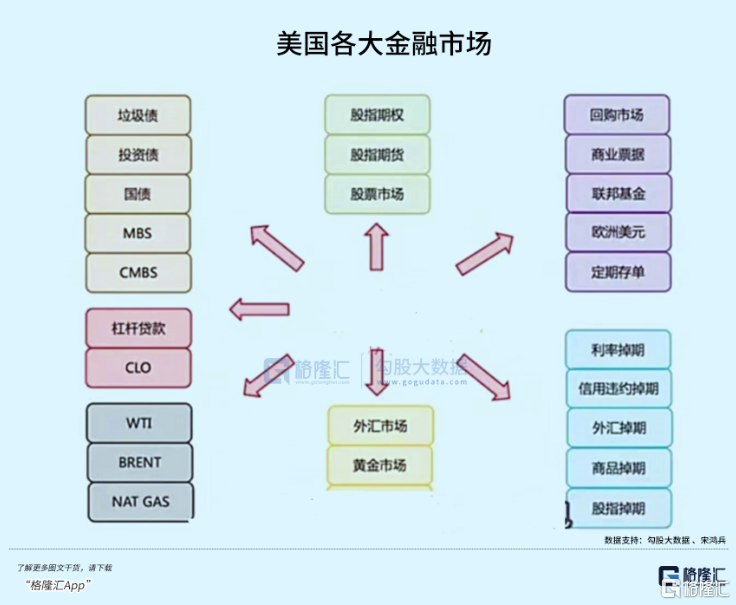

當然,美債市場不斷下挫(收益率上升,流動性持續惡化),會給整個金融市場帶來不可預知的巨大風險。美國金融市場複雜度特別高,包括貨幣市場、股票市場、商品市場、債券市場、原油、黃金、外匯市場、衍生品等等。一旦一個主流市場流動性出了問題,會牽一髮而動全身。恰巧的是,國債市場可謂是美國金融市場交易活躍的主要市場。

2020年3月,新冠疫情疊加沙特俄羅斯石油戰,導致國債基差策略以及風險評價策略大幅潰敗,進行發展成為系統性的危機。這一次,隨着加息的逐步快速推進,美債市場的流動性備受考驗,警惕流動性黑天鵝,進而衝擊全球金融市場。

03

尾聲

從2008年次貸危機之後,歐美中央銀行實施了多輪大規模的貨幣政策以及財政政策來刺激經濟增長。利率跌至歷史谷底,債務規模越來越大,金融資產規模膨脹至極致,一切安好似乎是常態。

但天下沒有免費的午餐。當事物發展到極端,會朝着相反的方向轉化。今年5月,全球通脹中位數高達7.9%,是通脹目標2%的3倍,而去年6月僅3.05%。

伴隨着高通脹的螺旋演進,加息會不斷跟進,美國債務問題會愈發嚴重。除此之外,還有房價高高在上的樓市、規模極其膨脹的金融衍生品以及垃圾債券等大類方面的風險。只要加息越猛,破裂的風險就越高。

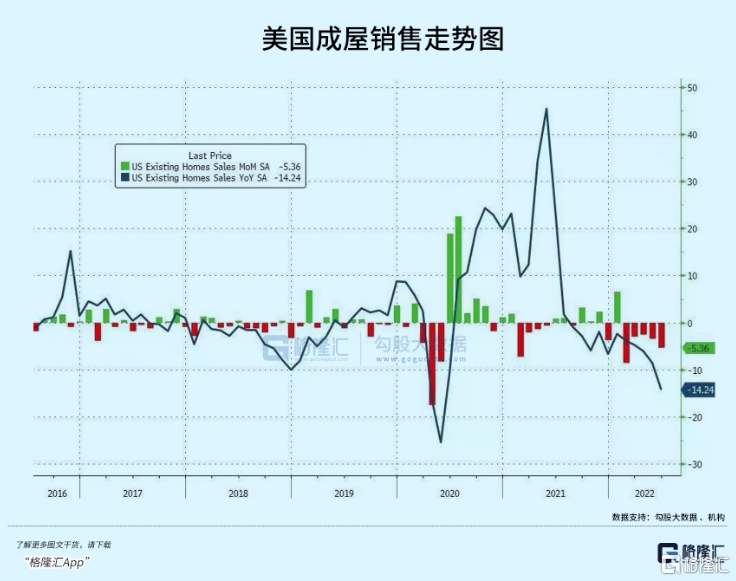

美國股市泡沫破裂已經在路上,上半年創下52年最差表現。債券市場也表現極為糟糕,10年期美債價格上半年下跌13%,是1788年美國憲法獲得批准以來的最差記錄。樓市要遲緩一些,破裂跡象初現。今年6月,美國現房銷售環比下降5.4%,同比驟降14.2%。這已經是美國成屋銷售連續第五個月下滑,且抵押貸款申請也降至22年來最低水平。

電影《無間道2》裏有一名句:“人在江湖,出來混,遲早要還的。”在我看來,於個人如此,於美國亦如此。

More Content