本文來自格隆匯專欄:中金研究 作者: 劉政寧 張文朗等

歐央行7月會議宣佈加息50個基點,超出市場預期。此舉顯示歐央行抗通脹意志堅定,不希望重蹈美聯儲猶豫不決的覆轍。往前看,我們預計歐央行將進入加息週期,9月或繼續加息50個基點,至年底存款便利利率或升至1%左右。歐央行還宣佈了應對金融分化風險的新工具TPI,但在操作細節上表述的比較模糊,以此表明該政策具有較大靈活性。整體來看,此次會議更多凸顯歐央行在通脹風險與債務風險間的艱難平衡,而更大的政策靈活性也將帶來更大的資產價格波動。

首先,歐央行加息50個基點,幅度超出歐央行此前溝通的25個基點。

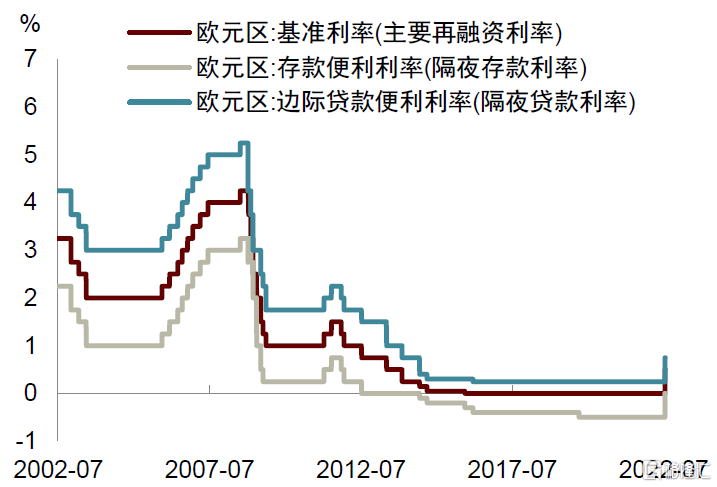

與美聯儲不同,歐央行首次加息就選擇了50個基點的幅度,顯示歐央行希望儘快進行貨幣政策正常化。根據歐央行行長拉加德在記者會上的表述,這一決議得到了所有委員們的支持[1]。此外,貨幣政策聲明中稱,歐央行管委會在加息路徑方面將採取逐會決定(meeting-by-meeting approach)的方法,拉加德也稱將按月逐步修正加息決定(month-by-month, step-by-step)[2]。這也意味着歐央行已經放棄了貨幣政策的前瞻指引,不再以與市場溝通的加息幅度為準,而是改為完全按照通脹數據行事(data dependent)[3]。本次加息後,歐央行三大利率已經“一步到位”式脱離了負利率區間,歐元區已吿別負利率時代。

歐央行更大幅度加息展示了其抗通脹的決心,無論通脹的原因是什麼。

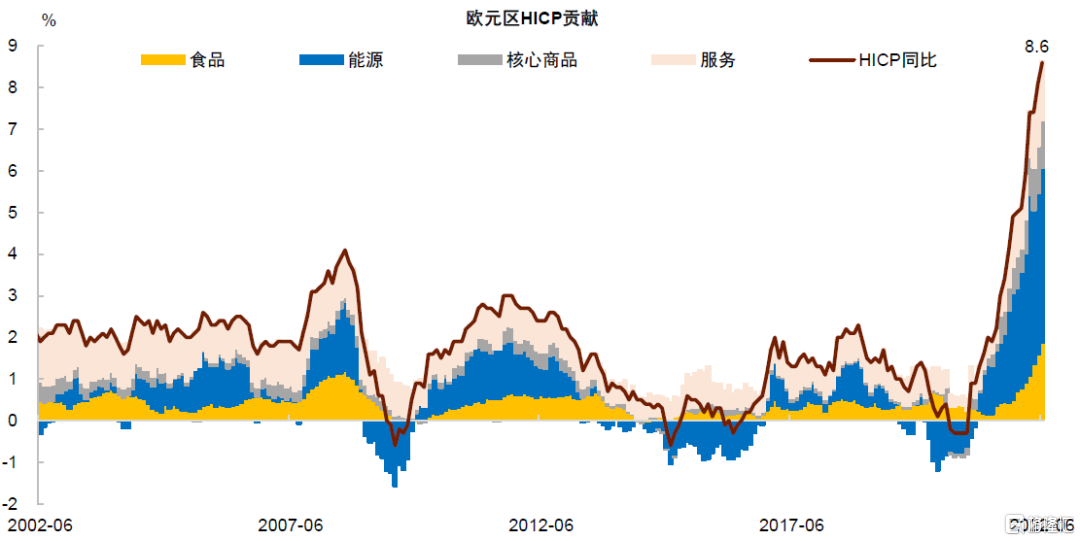

我們在報吿《歐洲經濟:不可低估的風險》中指出,在疫情和俄烏雙重影響下,歐元區經濟正面臨供應鏈衝擊、貿易條件衝擊、輸入性通脹衝擊三類通脹衝擊疊加風險。其中,輸入性通脹風險在近期顯著上升,6月HICP通脹率升至8.6%,遠超歐央行的貨幣政策目標。儘管從分項看,HICP通脹的最大貢獻來自於能源,但歐央行仍選擇大幅度加息,説明其擔心能源通脹會擴散至其他領域,從而帶來全面通脹。另一個原因是,歐央行不想重蹈美聯儲在高通脹面前猶豫不決的覆轍,進而選擇儘早收緊貨幣。

往前看,我們預計歐央行將進入加息週期,至年底存款利率或升至1%左右。

如前所述,歐央行貨幣政策決策已完成按照數據行事,而根據HICP環比走勢推算,未來幾個月通脹率將繼續處於高位,這意味着歐央行還將繼續加息。我們預計9月加息幅度仍可能是50個基點,10月、12月會議上的加息幅度也或將不會太低。我們預計,持續加息將導致金融條件收緊,廣義貨幣M2和信貸增速下降,對歐元區經濟也將帶來額外壓力。

另一方面,歐央行還宣佈啟動新的貨幣政策工具——傳導保護工具(Transmission Protection Instrument, TPI)[4],以迴應市場關心的歐元區金融分化風險。根據歐央行表述,TPI作為新的工具,目標是用以對抗無端的(unwarranted)、無序的(disorderly)市場調整,以防止這些極端市場動態對整個歐元區的貨幣政策傳導構成嚴重威脅。

TPI的主要特徵包括:

► 政策覆蓋範圍:歐元區所有成員國。

► 政策工具額度:購買TPI的規模將取決於貨幣政策傳導面臨的風險的嚴重程度,且事前不設購買上限額度(Purchases are not restricted ex ante.)。

► 針對資產的類型:TPI的購買將集中在剩餘期限為1至10年的公共部門證券(由歐元區中央和地區政府以及歐央行定義的機構發行的有價證券)。如果合適的話,也可以考慮購買私營部門的證券。

► 資格認定:由於TPI僅針對無端、無序的市場狀態,並不針對基本面產生風險導致金融條件惡化的情況,因此TPI要求申請國奉行健全和可持續的財政和宏觀經濟政策。但歐央行將根據要處理的風險和條件的發展進行動態調整,仍具有一定自主決斷的權利(discretion)。需要滿足的四項基本要求包括:(1) 遵守歐盟財政框架;(2) 沒有嚴重的宏觀經濟失衡;(3) 財政與公共債務可持續;(4)宏觀經濟政策健全且可持續。

► 啟動與終止要求:啟動TPI的決定將基於對一系列市場指標和貨幣政策傳導指標的全面評估、對成員國資格標準的評估以及對實施TPI是否與歐央行主要目標相一致的判斷。終止方面,TPI下的資產購買將在貨幣政策傳導可見持久改善時終止,或者在歐央行評估發現成員國金融條件惡化是由於國家基本面造成時終止。

► 債權人待遇:與私人或其他債權人享受相同的(平等的)待遇。

► 流動性沖銷:在TPI下進行的資產購買,將不會對整個歐元系統的資產負債表造成持續的影響,從而對貨幣政策立場造成影響,這意味着債券購買注入的流動性將被抵消。但具體回收流動性的方式並未給出更詳細的闡釋。

► 政策優先級:PEPP再投資的靈活性將是抗擊貨幣政策傳導不暢的第一道防線,歐央行“不希望使用”TPI(rather not use),但在需要時也會毫不猶豫地這樣做[5]。

► 與直接貨幣交易(OMT)的異同:OMT還是歐元系統工具箱的一部分,符合OMT要求的國家仍有可能得到通過OMT機制的救助,但整體來説OMT要求更嚴格(需要事前滿足ESM等約束條件)且可購買的資產類型限制在1-3年,而非TPI的1-10年。

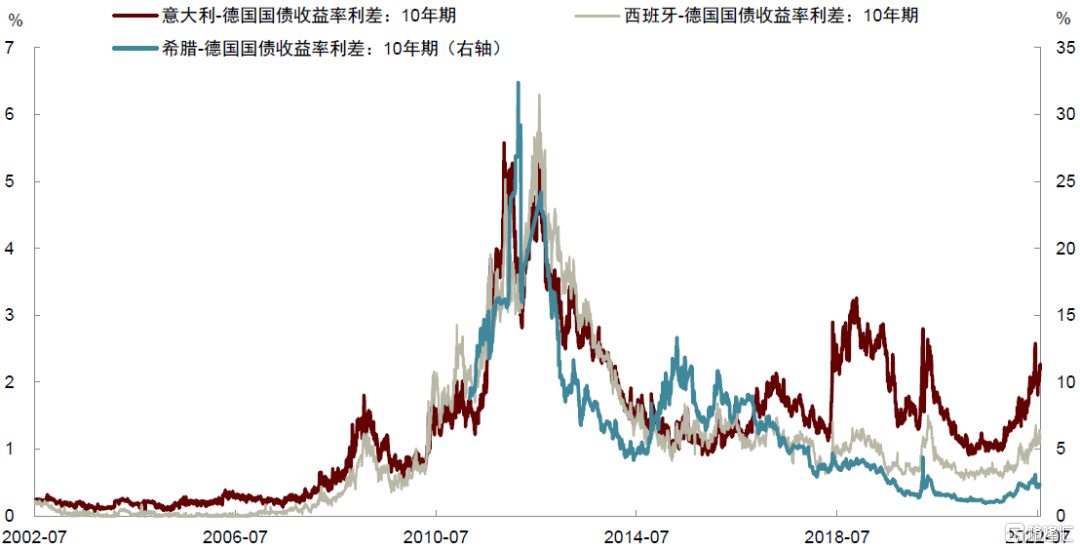

對於“風雨飄搖”的意大利,TPI意味着什麼?

針對記者會上關於意大利總理德拉吉辭職帶來的意大利政治風險上升,意大利-德國國債利差走闊的情況是否滿足TPI的前置條件,拉加德並未給出正面迴應,稱需要在風險來臨時具體情況具體分析[6]。

整體來看,歐央行在加息抗通脹方面比市場預期的更“鷹派”,但在反碎片化新政策工具方面以“有意為之的模糊”為未來風險預留了更多自主決斷(discretion)的空間。歐洲“滯漲”風險已大幅上升,歐央行已很難在避免經濟衰退前作出任何承諾,此次會議更多凸顯的是歐央行在通脹風險與債務及金融分化風險間的艱難平衡。“前有通脹之狼,後有債務之虎”,未來各國央行或以超預期的加息前置儘量快速壓制通脹,並且強調貨幣政策靈活性,以平衡通脹下跌,實際利率上升後的債務風險。但向前看,更大的政策靈活性或也將帶來更大的資產價格波動。

圖表1:歐元區HICP通脹率遠高於歐央行2%的目標

資料來源:Haver Analytics,中金公司研究部

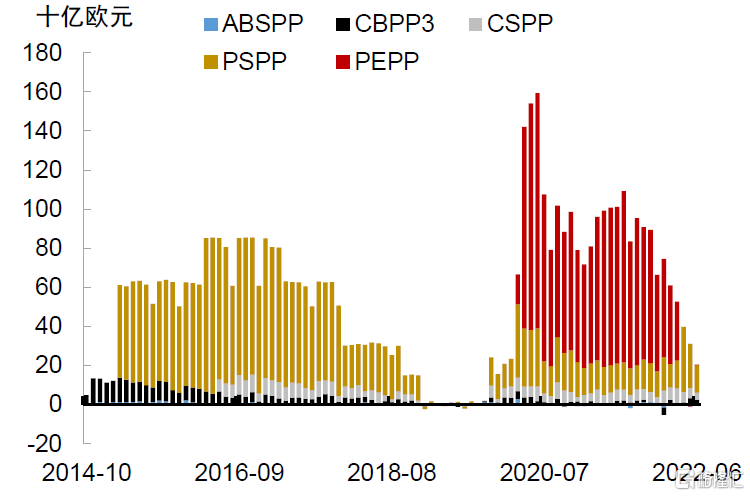

圖表2:歐元區資產購買計劃

資料來源:Wind,中金公司研究部

圖表3:歐元區三大關鍵利率

資料來源:Wind,中金公司研究部

圖表4:意德利差近期明顯走闊

資料來源:Wind,中金公司研究部

More Content