本文來自格隆匯專欄:國泰君安證券研究,作者:國泰君安建材團隊

摘要:

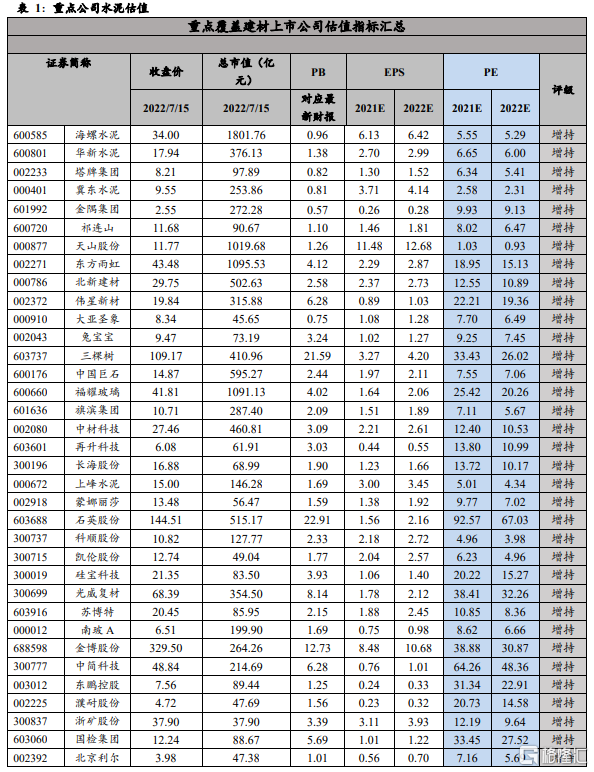

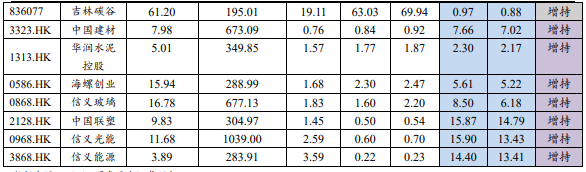

維持行業“增持”評級。我們認為當下“穩增長”的方向明確,3-5月疫情影響最嚴重時期依然難擋基建發力。隨着後續疫情的緩解,我們判斷財政貨幣的持續發力疊加各地重點工程項目加快釋放,基建需求有望超過市場預期。我們推薦基建加碼及信用擴張背景下最為受益的消費建材行業,推薦龍頭科順股份、中國聯塑、偉星新材、北新建材、兔寶寶、蘇博特等;繼續推薦中材科技、中國巨石、信義玻璃、旗濱集團;水泥推薦上峯水泥、海螺水泥、天山股份、中國建材。

疫情依然難擋基建發力,6月疫情緩解後需求處於恢復上行通道。我們觀察到3-5月華東的疫情影響了需求恢復的節奏,但是從總量數據角度,基建投資在疫情影響最嚴重的4月,增速也依然達到4.3%,超過2019-2021年同期的水平,疫情緩解後的5-6月的基建投資增速更分別快速攀升至7.9%、12%,疫情依然難擋基建投資的發力。

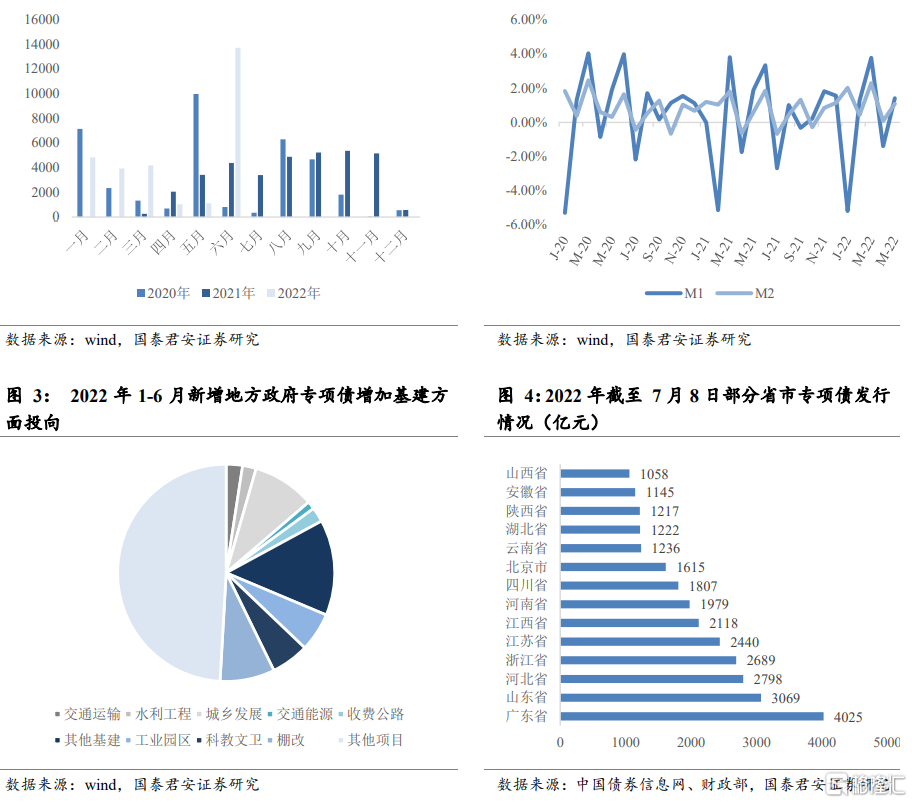

另類數據驗證,6月疫情緩解後需求快速恢復,上半年新增施工面積高增疊加後續專項債發力,需求有望展現更強彈性。我們認為3月以來華東地區受到疫情影響,中觀需求數據出現明顯下滑,6月以來隨着疫情緩解,需求已經出現環比改善。我們根據四象愛數提供的道路施工數據觀測,長三角城市羣和珠三角城市羣2022年6月份較5月份新增地面施工面積環比增長率較往年大幅上漲。並且通過夜光平均強度(夜光平均強度在一定程度上可以代表工業生產活動以及交通運輸強度),我們觀察到,疫情緩解後6月夜光平均強度同比環比均明顯抬升,而高德交通延遲指數也表明6月重點城市經濟活動強度也已經恢復,預計後續需求將步入復甦快車道。

“穩增長”方向明確,財政貨幣齊發力,後續基建需求有望加碼。我們認為當下穩增長的方向明確,截止6月底全年專項債額度已經基本發行到位,有望後續逐步實現實物工作量;同時6月金融數據的超預期,驗證寬信用正在加速回暖。同時我們觀察到2021年11月以後各省招標金額均有明顯提速,22年3-5月雖然華東主要省份受到疫情影響,招標金額有所下行,但6月開始招標金額同比環比均出現明顯提升,也可以和上市的大型建築央企的月度披露訂單額相互印證,疫情緩解後項目批覆招標有望加速,後續需求有望在貨幣財政推動下穩步抬升。

風險提示:基建項目投放不及預期,原材料成本風險

1、投資要點

我們在2020年疫情後發佈了另類數據看需求的三篇報吿,前瞻了基建、地產需求的強度。而2022年4月華東華南疫情反覆背景下,我們又推出了另類數據研判的第四篇《再論基建的節奏和姿態》,前瞻了疫情緩解後真實需求釋放斜率可能大幅提升。當下,隨着6月開始華東疫情的明顯緩解,我們採用衞星及另類的夜光、交通延時指數等數據觀測到華東6月之後需求已經快速復甦至正常水平;而新增地面施工面積環比同比均出現大幅抬升,或預示基建等需求的快速恢復,我們認為隨着疫情影響的進一步消除及專項債資金的落地,後續真實需求將逐步顯現更強的彈性。

維持行業“增持”評級。我們認為當下“穩增長”的方向明確,3-5月疫情影響最嚴重時期依然難擋基建發力。隨着後續疫情的緩解,我們判斷財政貨幣的持續發力疊加各地重點工程項目加快釋放,基建需求有望超過市場預期。

另類數據驗證,6月疫情緩解後需求快速恢復,上半年新增施工面積高增疊加後續專項債發力,需求有望展現更強彈性:我們認為3月以來華東地區受到疫情影響,中觀需求數據出現明顯下滑,6月以來隨着疫情緩解,需求已經出現環比改善。我們根據四象愛數提供的道路施工數據觀測,長三角城市羣和珠三角城市羣2022年6月份較5月份新增地面施工面積環比增長率較往年大幅上漲。並且通過夜光平均強度(夜光平均強度在一定程度上可以代表工業生產活動以及交通運輸強度),我們觀察到,疫情緩解後6月夜光平均強度同比環比均明顯抬升,而高德交通延遲指數也表明6月重點城市經濟活動強度也已經恢復,預計後續需求將步入復甦快車道。

疫情依然難擋基建發力,6月疫情緩解後需求處於恢復上行通道。我們觀察到3-5月華東的疫情影響了需求恢復的節奏,但是從總量數據角度,基建投資在疫情影響最嚴重的4月,增速也依然達到4.3%,超過2019-2021年同期的水平,疫情緩解後的5-6月的基建投資增速更分別快速攀升至7.9%、12%,疫情依然難擋基建投資的發力。

“穩增長”方向明確,財政貨幣齊發力,後續基建需求有望加碼。我們認為當下穩增長的方向明確,截止6月底全年專項債額度已經基本發行到位,有望後續逐步實現實物工作量;同時6月金融數據的超預期,驗證寬信用正在加速回暖。同時我們觀察到2021年11月以後各省招標金額均有明顯提速,22年3-5月雖然華東主要省份受到疫情影響,招標金額有所下行,但6月開始招標金額同比環比均出現明顯提升,也可以和上市的大型建築央企的月度披露訂單額相互印證,疫情緩解後項目批覆招標有望加速,後續需求有望在貨幣財政推動下穩步抬升。

我們推薦:基建加碼及信用擴張背景下最為受益的消費建材行業,推薦龍頭東方雨虹、科順股份、中國聯塑、偉星新材、北新建材、兔寶寶、蘇博特;繼續推薦中材科技、中國巨石、信義玻璃、旗濱集團;水泥推薦上峯水泥、海螺水泥、天山股份、中國建材。

2、“穩增長”方向明確,疫情緩解後基建有望加碼

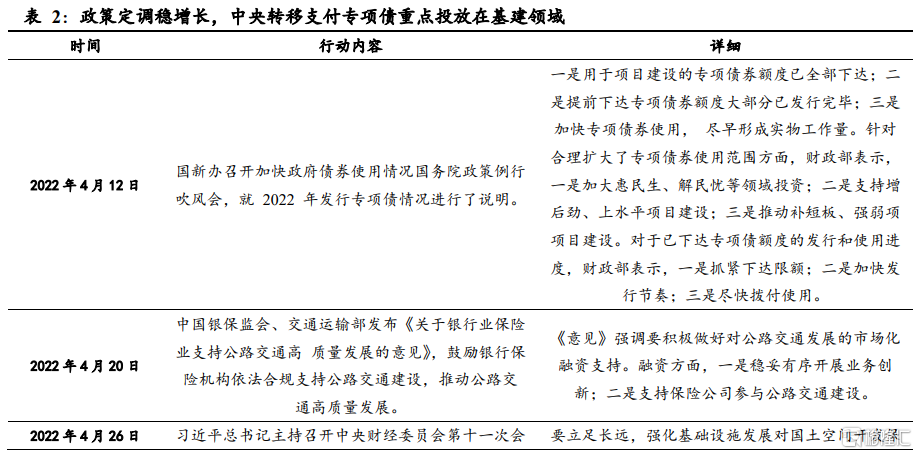

2022年5月23日,國務院總理李克強主持召開國務院常務會議,進一步部署穩經濟一攬子措施,努力推動經濟迴歸正常軌道確保運行在合理區間,再次強調經濟穩增長。我們觀察到截止6月底全年專項債額度已經基本發行到位,有望後續逐步實現實物工作量;同時6月金融數據的超預期,驗證寬信用正在加速回暖,後續需求有望在貨幣財政推動下穩步抬升。

2.1.政策聚焦“穩增長”,專項債加速發行

我們觀察到2021年11月以來,政策重心重回“穩增長”,5月底國家印發《紮實穩住經濟的一攬子政策措施》,要求加快22年已下達的3.45萬億元專項債券發行使用進度,要求在6月底前基本發行完畢,力爭在8月底前基本使用完畢,在前期確定的交通基礎設施、能源、保障性安居工程等9大領域基礎上,適當擴大專項債券支持領域,優先考慮將新型基礎設施、新能源項目等納入支持範圍。而7月6日國常會要求管好用好財政性資金,推動宏觀政策落實,穩住經濟大盤。

截至6月底專項債發行已經達3.4萬億,基本完成全年的發行目標;而6月1日國常會提出調增政策性銀行 8000 億元信貸額度,6 月 29 日進一步提出發行金融債券籌資 3000 億元,用於補充重大項目資本金或為專項債項目資本金搭橋,有望續力基建投資。同時6月金融數據出爐,整體超過市場預期,6月人民幣貸款新增2.81萬億元,同比多增6867億元;社融新增5.17萬億元,同比多增1.47萬億元,社融存量同比+10.8%。在預期較高的前提下,6月社融的總量和結構仍雙雙超出市場預期,顯示寬信用正在加速回暖。

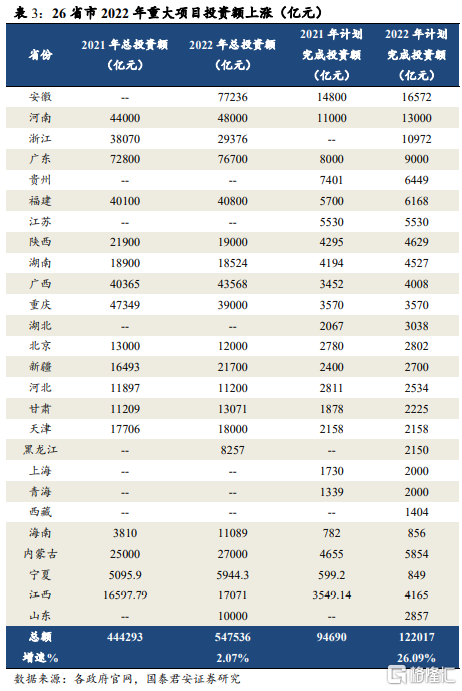

2.2.各省重點工程項目儲備豐富,投資有望繼續加碼

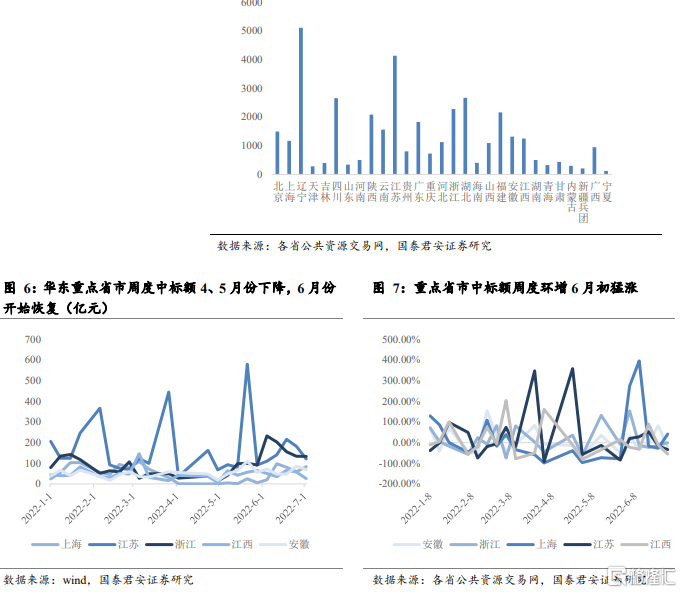

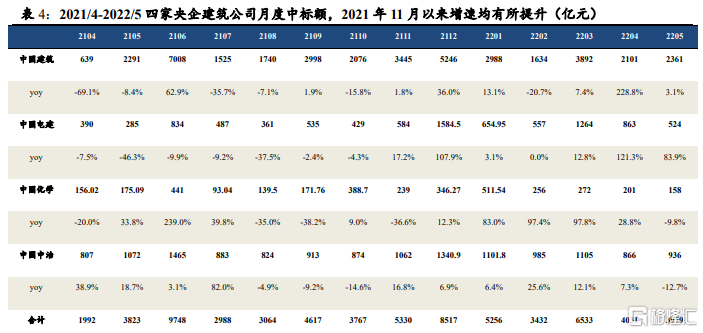

我們統計全國共26個省份已經出台的重大項目規劃,其中披露22年總投資的20個省市總投資額超過54萬億,超過2021年總額。我們統計了32個省份招標情況,自2021年11月以來,隨着政策定調“穩增長”華東華南核心省份招標金額明顯攀升,而受3月以來疫情反覆影響,部分省份3-5月招標金額出現明顯回落,但從6月開始招標金額繼續出現明顯同比環比攀升的趨勢。

這可以和上市的大型建築央企的月度披露訂單額相互印證,22月1-3月訂單增速保持高增,4-5月訂單增速有所下降,但仍高於往年同期招標金額,我們判斷隨着疫情緩解,從6月份開始,月度訂單額有望繼續明顯增長。

3、另類數據驗證,疫情緩解後需求有望進入復甦快車道

我們認為從基建投資角度,疫情影響最嚴重的4月,基建投資增速依然達到4.3%,好於過去3年同期的水平,隨着疫情影響因素的逐步消除,5-6月的基建投資增速分別攀升至7.9%、12%,上半年基建投資增速7.1%,疫情依然擋不住基建投資的發力。我們根據四象愛數提供的道路施工數據觀測,京津冀、長三角和珠三角地區工地總面積(以可發現的施工圍欄或工地周邊道路為界進行劃定)仍保持增長勢頭,即便是疫情也沒有太過壓制基建投資表現。並且通過夜光平均強度(夜光平均強度在一定程度上可以代表工業生產活動以及交通運輸強度),我們觀察到,疫情緩解後6月夜光平均強度同比環比均明顯抬升,而高德交通延遲指數也表明6月重點城市經濟活動強度也已經恢復,預計後續需求將步入復甦快車道。

3.1.疫情難擋基建投資發力

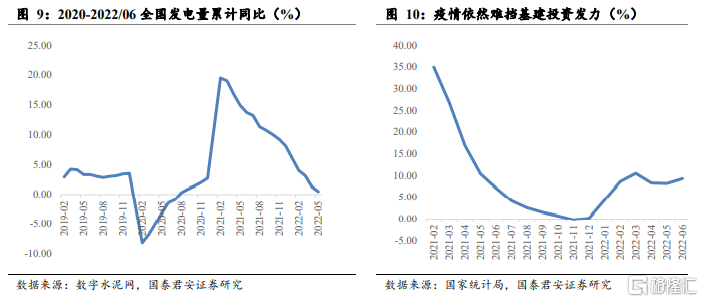

我們認為從較為宏觀的全國發電量來觀察,受疫情影響4-5月發電量單月轉負,但考慮到21年高基數,實際整體需求並不差;並且6月恢復1.5%的正增長。從基建投資角度,2022Q1基建投資增速達到10.5%,是近5年同期的最高值;而疫情影響最嚴重的4月,基建投資增速依然達到4.3%,依然好於過去3年同期的水平,隨着疫情影響因素的逐步消除,5-6月的基建投資增速分別攀升至7.9%、12%,上半年基建投資增速7.1%,疫情依然難擋基建投資的發力。

3.2.另類數據:上半年基建持續加碼,6月同比環比恢復明顯

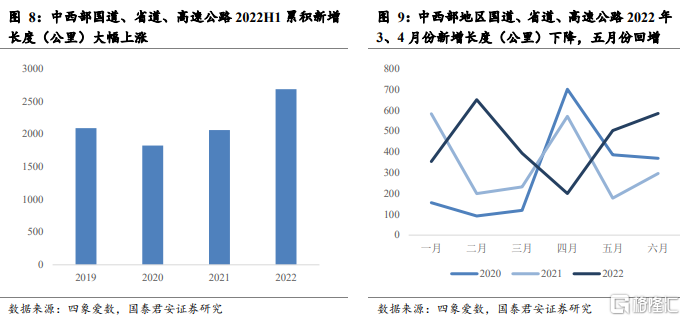

我們採用四象愛數針對中西部月度道路施工進展的衞星數據,我們通過比較其中的新增長度變化(當月正在施工道路長度與當月竣工道路長度的和與上月正在施工道路長度的差),來衡量2022年中期新基建項目實際落地情況。雖受到疫情影響,中西部地區國道、省道、高速3、4月份新增長度大幅下降,但5月份已經開始回增,其中22年1-6月累積新增施工面積為2089.55公里,明顯超過2018年以來歷年同期新增面積,印證了基建加碼政策背景下,項目釋放強度還是好於市場預期。

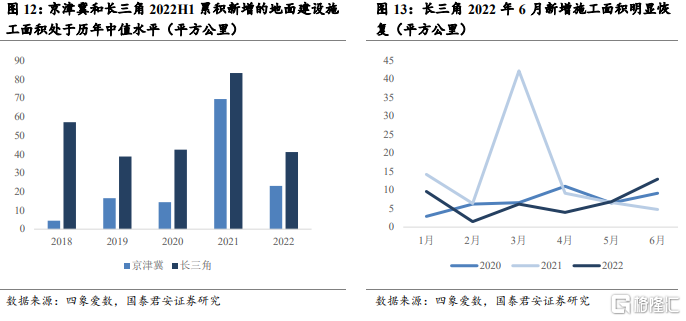

另外,從四象愛數提供的京津冀以及長三角地區1-6月新增地面建設施工面積數據觀測到22年1-6月京津冀區域累積新增施工面積23平方公里;長三角地區1-6月累積新增施工面積41平方公里,處於過去5年的中值水平。長三角地區和珠三角地區2022年6月份較5月份新增地面施工面積環比增長率較往年出現大幅增長,疫情緩解後基建需求的復甦可能強於市場預期。

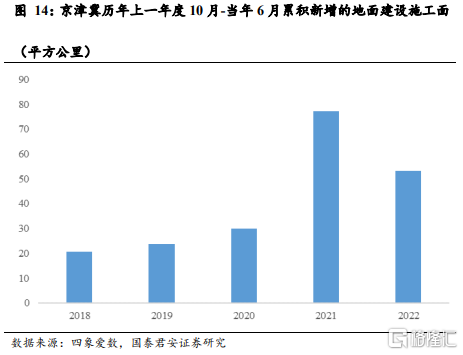

同時,從我們統計2021年10月-2022年6月京津冀累積新增地面施工建設與歷史同期數據作比較,新增53.25平方公里數據也是明顯超越除2021年以外的歷史同期。

3.3.另類數據:夜光平均強度及高德擁堵延時指數橫向驗證,6月經濟強度快速復甦

夜光平均強度受到企業開工產能、人員流動和物流等活動的影響,因此在現有的技術狀況下,它可以作為衡量工業和交通運輸活動變化的替代指標,因此,我們可以用夜光平均強度來監測區域的工業和交通運輸活動強度,進一步驗證我們的邏輯。

基於數據,可以明顯觀察得到受疫情影響最嚴重的上海4、5月份夜光平均強度較往年偏低。但隨着疫情得到緩解,各區域6月份較5月份夜光平均強度環比增長率大幅提升,且大部分區域同比處於增長狀態,經濟強度快速復甦。

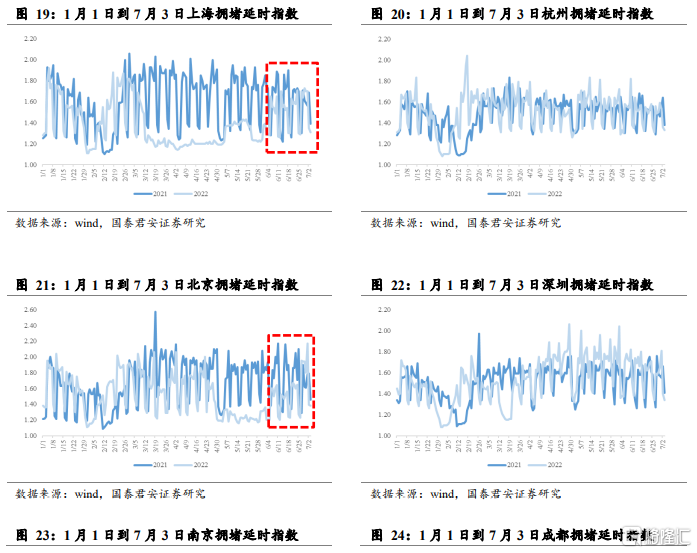

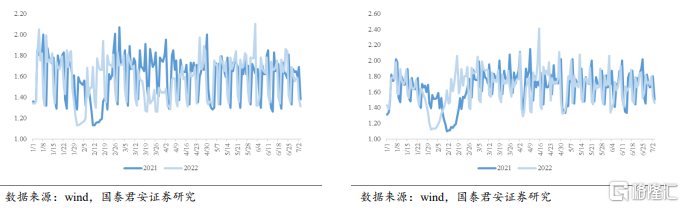

3.4.另類數據:高德擁堵延時指數,6月經濟活動強度恢復

高德擁堵延時指數,即城市居民平均一次出行實際旅行時間與自由流狀態下旅行時間的比值,可以一定程度上判斷城市經濟強度水平。

我們觀察到杭州、深圳、成都2022H1擁堵延時指數下反應的需求狀況與2021年基本持平;上海等區域在3月初之前擁堵延遲指數與2021年基本持平,之後受疫情影響出現大幅度下滑,6月份指數恢復與21年同期已經開始持平;北京等區域在4月份底受到疫情的影響,擁堵延遲指數出現明顯下滑,在6月份慢慢恢復到往年水平。深圳代表的華南區域延時指數基本持平歷史同期,反應2022年1-6月主要經濟區需求強度並不弱。

4、風險提示

基建工程項目投放不及預期。水泥需求主要由基建拉動,若華東基建項目落地不及預期,將影響水泥需求。

原材料成本風險。煤炭是水泥的主要原材料成本之一,短期內我們預判煤炭價格上行空間不會很大,但一旦上漲,短期內影響水泥企業的盈利能力。

More Content