本文来自格隆汇专栏:国泰君安证券研究,作者:国泰君安建材团队

摘要:

维持行业“增持”评级。我们认为当下“稳增长”的方向明确,3-5月疫情影响最严重时期依然难挡基建发力。随着后续疫情的缓解,我们判断财政货币的持续发力叠加各地重点工程项目加快释放,基建需求有望超过市场预期。我们推荐基建加码及信用扩张背景下最为受益的消费建材行业,推荐龙头科顺股份、中国联塑、伟星新材、北新建材、兔宝宝、苏博特等;继续推荐中材科技、中国巨石、信义玻璃、旗滨集团;水泥推荐上峰水泥、海螺水泥、天山股份、中国建材。

疫情依然难挡基建发力,6月疫情缓解后需求处于恢复上行通道。我们观察到3-5月华东的疫情影响了需求恢复的节奏,但是从总量数据角度,基建投资在疫情影响最严重的4月,增速也依然达到4.3%,超过2019-2021年同期的水平,疫情缓解后的5-6月的基建投资增速更分别快速攀升至7.9%、12%,疫情依然难挡基建投资的发力。

另类数据验证,6月疫情缓解后需求快速恢复,上半年新增施工面积高增叠加后续专项债发力,需求有望展现更强弹性。我们认为3月以来华东地区受到疫情影响,中观需求数据出现明显下滑,6月以来随着疫情缓解,需求已经出现环比改善。我们根据四象爱数提供的道路施工数据观测,长三角城市群和珠三角城市群2022年6月份较5月份新增地面施工面积环比增长率较往年大幅上涨。并且通过夜光平均强度(夜光平均强度在一定程度上可以代表工业生产活动以及交通运输强度),我们观察到,疫情缓解后6月夜光平均强度同比环比均明显抬升,而高德交通延迟指数也表明6月重点城市经济活动强度也已经恢复,预计后续需求将步入复苏快车道。

“稳增长”方向明确,财政货币齐发力,后续基建需求有望加码。我们认为当下稳增长的方向明确,截止6月底全年专项债额度已经基本发行到位,有望后续逐步实现实物工作量;同时6月金融数据的超预期,验证宽信用正在加速回暖。同时我们观察到2021年11月以后各省招标金额均有明显提速,22年3-5月虽然华东主要省份受到疫情影响,招标金额有所下行,但6月开始招标金额同比环比均出现明显提升,也可以和上市的大型建筑央企的月度披露订单额相互印证,疫情缓解后项目批覆招标有望加速,后续需求有望在货币财政推动下稳步抬升。

风险提示:基建项目投放不及预期,原材料成本风险

1、投资要点

我们在2020年疫情后发布了另类数据看需求的三篇报吿,前瞻了基建、地产需求的强度。而2022年4月华东华南疫情反复背景下,我们又推出了另类数据研判的第四篇《再论基建的节奏和姿态》,前瞻了疫情缓解后真实需求释放斜率可能大幅提升。当下,随着6月开始华东疫情的明显缓解,我们采用衞星及另类的夜光、交通延时指数等数据观测到华东6月之后需求已经快速复苏至正常水平;而新增地面施工面积环比同比均出现大幅抬升,或预示基建等需求的快速恢复,我们认为随着疫情影响的进一步消除及专项债资金的落地,后续真实需求将逐步显现更强的弹性。

维持行业“增持”评级。我们认为当下“稳增长”的方向明确,3-5月疫情影响最严重时期依然难挡基建发力。随着后续疫情的缓解,我们判断财政货币的持续发力叠加各地重点工程项目加快释放,基建需求有望超过市场预期。

另类数据验证,6月疫情缓解后需求快速恢复,上半年新增施工面积高增叠加后续专项债发力,需求有望展现更强弹性:我们认为3月以来华东地区受到疫情影响,中观需求数据出现明显下滑,6月以来随着疫情缓解,需求已经出现环比改善。我们根据四象爱数提供的道路施工数据观测,长三角城市群和珠三角城市群2022年6月份较5月份新增地面施工面积环比增长率较往年大幅上涨。并且通过夜光平均强度(夜光平均强度在一定程度上可以代表工业生产活动以及交通运输强度),我们观察到,疫情缓解后6月夜光平均强度同比环比均明显抬升,而高德交通延迟指数也表明6月重点城市经济活动强度也已经恢复,预计后续需求将步入复苏快车道。

疫情依然难挡基建发力,6月疫情缓解后需求处于恢复上行通道。我们观察到3-5月华东的疫情影响了需求恢复的节奏,但是从总量数据角度,基建投资在疫情影响最严重的4月,增速也依然达到4.3%,超过2019-2021年同期的水平,疫情缓解后的5-6月的基建投资增速更分别快速攀升至7.9%、12%,疫情依然难挡基建投资的发力。

“稳增长”方向明确,财政货币齐发力,后续基建需求有望加码。我们认为当下稳增长的方向明确,截止6月底全年专项债额度已经基本发行到位,有望后续逐步实现实物工作量;同时6月金融数据的超预期,验证宽信用正在加速回暖。同时我们观察到2021年11月以后各省招标金额均有明显提速,22年3-5月虽然华东主要省份受到疫情影响,招标金额有所下行,但6月开始招标金额同比环比均出现明显提升,也可以和上市的大型建筑央企的月度披露订单额相互印证,疫情缓解后项目批覆招标有望加速,后续需求有望在货币财政推动下稳步抬升。

我们推荐:基建加码及信用扩张背景下最为受益的消费建材行业,推荐龙头东方雨虹、科顺股份、中国联塑、伟星新材、北新建材、兔宝宝、苏博特;继续推荐中材科技、中国巨石、信义玻璃、旗滨集团;水泥推荐上峰水泥、海螺水泥、天山股份、中国建材。

2、“稳增长”方向明确,疫情缓解后基建有望加码

2022年5月23日,国务院总理李克强主持召开国务院常务会议,进一步部署稳经济一揽子措施,努力推动经济回归正常轨道确保运行在合理区间,再次强调经济稳增长。我们观察到截止6月底全年专项债额度已经基本发行到位,有望后续逐步实现实物工作量;同时6月金融数据的超预期,验证宽信用正在加速回暖,后续需求有望在货币财政推动下稳步抬升。

2.1.政策聚焦“稳增长”,专项债加速发行

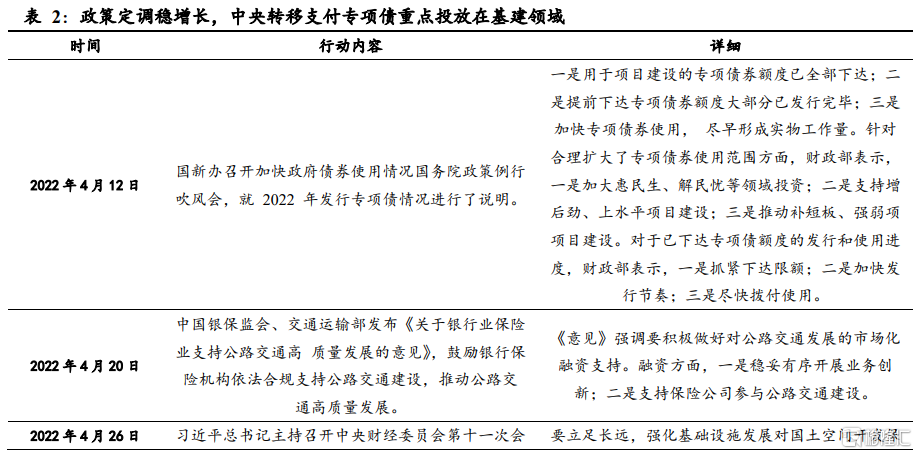

我们观察到2021年11月以来,政策重心重回“稳增长”,5月底国家印发《扎实稳住经济的一揽子政策措施》,要求加快22年已下达的3.45万亿元专项债券发行使用进度,要求在6月底前基本发行完毕,力争在8月底前基本使用完毕,在前期确定的交通基础设施、能源、保障性安居工程等9大领域基础上,适当扩大专项债券支持领域,优先考虑将新型基础设施、新能源项目等纳入支持范围。而7月6日国常会要求管好用好财政性资金,推动宏观政策落实,稳住经济大盘。

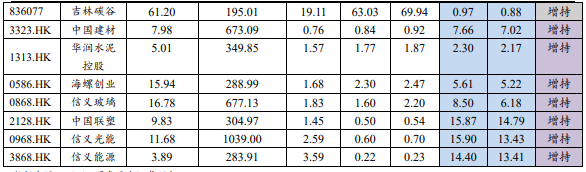

截至6月底专项债发行已经达3.4万亿,基本完成全年的发行目标;而6月1日国常会提出调增政策性银行 8000 亿元信贷额度,6 月 29 日进一步提出发行金融债券筹资 3000 亿元,用于补充重大项目资本金或为专项债项目资本金搭桥,有望续力基建投资。同时6月金融数据出炉,整体超过市场预期,6月人民币贷款新增2.81万亿元,同比多增6867亿元;社融新增5.17万亿元,同比多增1.47万亿元,社融存量同比+10.8%。在预期较高的前提下,6月社融的总量和结构仍双双超出市场预期,显示宽信用正在加速回暖。

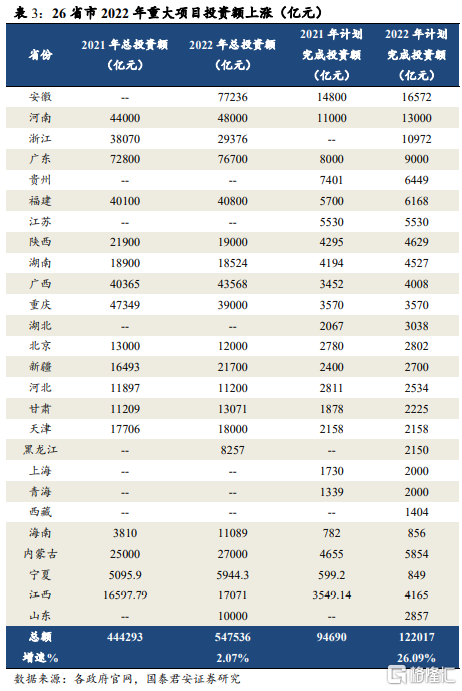

2.2.各省重点工程项目储备丰富,投资有望继续加码

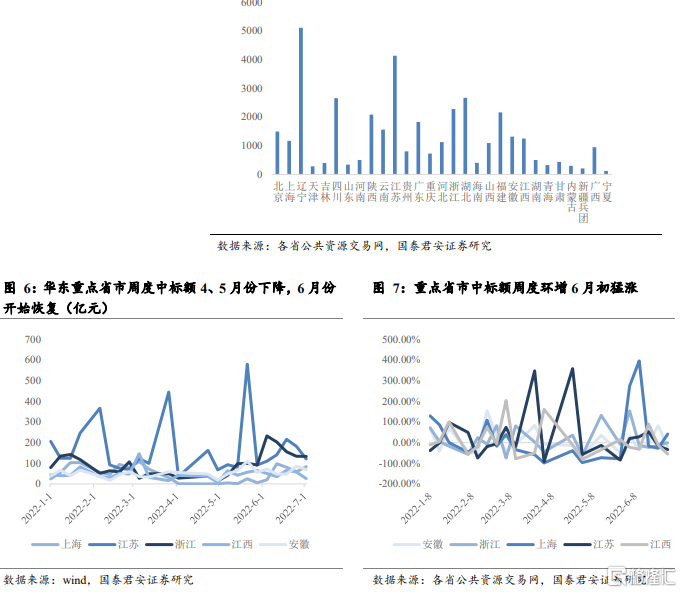

我们统计全国共26个省份已经出台的重大项目规划,其中披露22年总投资的20个省市总投资额超过54万亿,超过2021年总额。我们统计了32个省份招标情况,自2021年11月以来,随着政策定调“稳增长”华东华南核心省份招标金额明显攀升,而受3月以来疫情反复影响,部分省份3-5月招标金额出现明显回落,但从6月开始招标金额继续出现明显同比环比攀升的趋势。

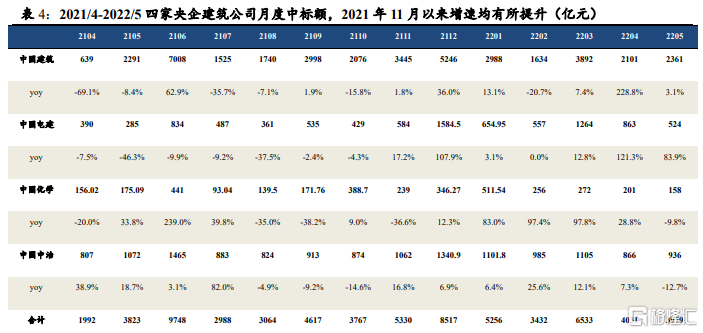

这可以和上市的大型建筑央企的月度披露订单额相互印证,22月1-3月订单增速保持高增,4-5月订单增速有所下降,但仍高于往年同期招标金额,我们判断随着疫情缓解,从6月份开始,月度订单额有望继续明显增长。

3、另类数据验证,疫情缓解后需求有望进入复苏快车道

我们认为从基建投资角度,疫情影响最严重的4月,基建投资增速依然达到4.3%,好于过去3年同期的水平,随着疫情影响因素的逐步消除,5-6月的基建投资增速分别攀升至7.9%、12%,上半年基建投资增速7.1%,疫情依然挡不住基建投资的发力。我们根据四象爱数提供的道路施工数据观测,京津冀、长三角和珠三角地区工地总面积(以可发现的施工围栏或工地周边道路为界进行划定)仍保持增长势头,即便是疫情也没有太过压制基建投资表现。并且通过夜光平均强度(夜光平均强度在一定程度上可以代表工业生产活动以及交通运输强度),我们观察到,疫情缓解后6月夜光平均强度同比环比均明显抬升,而高德交通延迟指数也表明6月重点城市经济活动强度也已经恢复,预计后续需求将步入复苏快车道。

3.1.疫情难挡基建投资发力

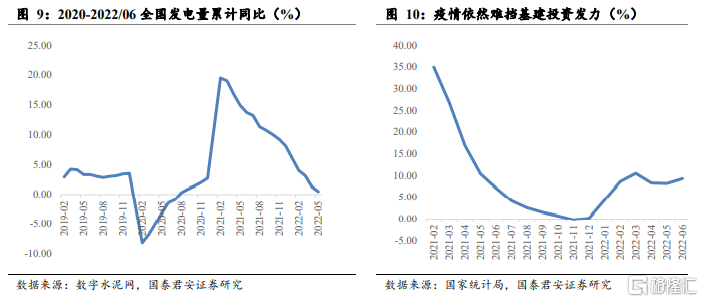

我们认为从较为宏观的全国发电量来观察,受疫情影响4-5月发电量单月转负,但考虑到21年高基数,实际整体需求并不差;并且6月恢复1.5%的正增长。从基建投资角度,2022Q1基建投资增速达到10.5%,是近5年同期的最高值;而疫情影响最严重的4月,基建投资增速依然达到4.3%,依然好于过去3年同期的水平,随着疫情影响因素的逐步消除,5-6月的基建投资增速分别攀升至7.9%、12%,上半年基建投资增速7.1%,疫情依然难挡基建投资的发力。

3.2.另类数据:上半年基建持续加码,6月同比环比恢复明显

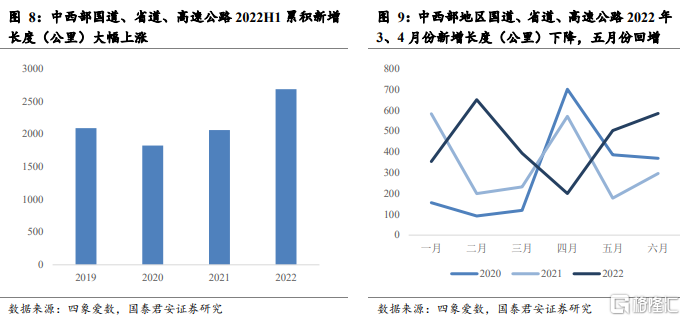

我们采用四象爱数针对中西部月度道路施工进展的衞星数据,我们通过比较其中的新增长度变化(当月正在施工道路长度与当月竣工道路长度的和与上月正在施工道路长度的差),来衡量2022年中期新基建项目实际落地情况。虽受到疫情影响,中西部地区国道、省道、高速3、4月份新增长度大幅下降,但5月份已经开始回增,其中22年1-6月累积新增施工面积为2089.55公里,明显超过2018年以来历年同期新增面积,印证了基建加码政策背景下,项目释放强度还是好于市场预期。

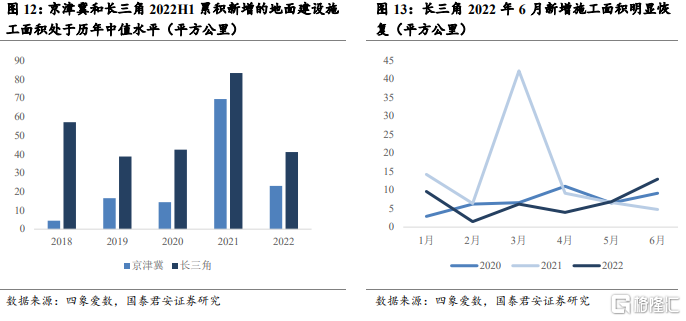

另外,从四象爱数提供的京津冀以及长三角地区1-6月新增地面建设施工面积数据观测到22年1-6月京津冀区域累积新增施工面积23平方公里;长三角地区1-6月累积新增施工面积41平方公里,处于过去5年的中值水平。长三角地区和珠三角地区2022年6月份较5月份新增地面施工面积环比增长率较往年出现大幅增长,疫情缓解后基建需求的复苏可能强于市场预期。

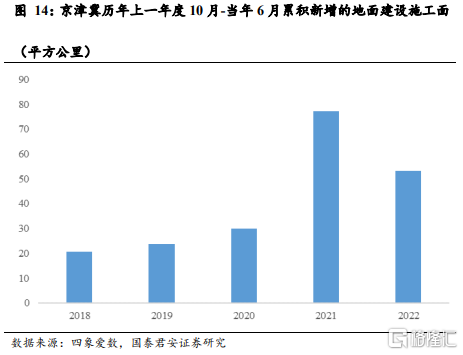

同时,从我们统计2021年10月-2022年6月京津冀累积新增地面施工建设与历史同期数据作比较,新增53.25平方公里数据也是明显超越除2021年以外的历史同期。

3.3.另类数据:夜光平均强度及高德拥堵延时指数横向验证,6月经济强度快速复苏

夜光平均强度受到企业开工产能、人员流动和物流等活动的影响,因此在现有的技术状况下,它可以作为衡量工业和交通运输活动变化的替代指标,因此,我们可以用夜光平均强度来监测区域的工业和交通运输活动强度,进一步验证我们的逻辑。

基于数据,可以明显观察得到受疫情影响最严重的上海4、5月份夜光平均强度较往年偏低。但随着疫情得到缓解,各区域6月份较5月份夜光平均强度环比增长率大幅提升,且大部分区域同比处于增长状态,经济强度快速复苏。

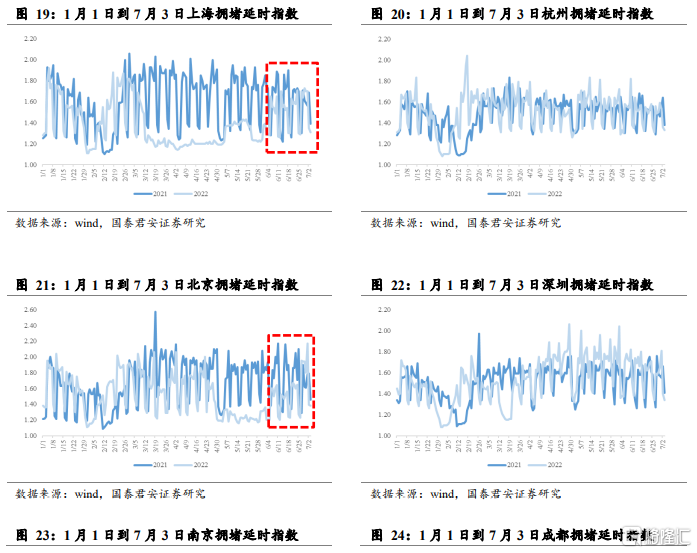

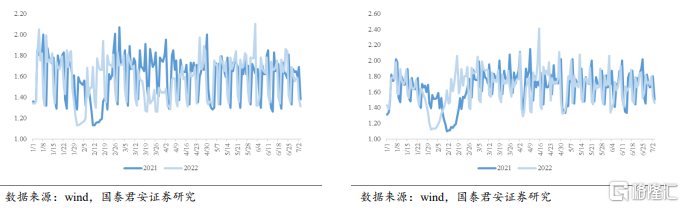

3.4.另类数据:高德拥堵延时指数,6月经济活动强度恢复

高德拥堵延时指数,即城市居民平均一次出行实际旅行时间与自由流状态下旅行时间的比值,可以一定程度上判断城市经济强度水平。

我们观察到杭州、深圳、成都2022H1拥堵延时指数下反应的需求状况与2021年基本持平;上海等区域在3月初之前拥堵延迟指数与2021年基本持平,之后受疫情影响出现大幅度下滑,6月份指数恢复与21年同期已经开始持平;北京等区域在4月份底受到疫情的影响,拥堵延迟指数出现明显下滑,在6月份慢慢恢复到往年水平。深圳代表的华南区域延时指数基本持平历史同期,反应2022年1-6月主要经济区需求强度并不弱。

4、风险提示

基建工程项目投放不及预期。水泥需求主要由基建拉动,若华东基建项目落地不及预期,将影响水泥需求。

原材料成本风险。煤炭是水泥的主要原材料成本之一,短期内我们预判煤炭价格上行空间不会很大,但一旦上涨,短期内影响水泥企业的盈利能力。