本文來自格隆匯專欄:業談債市,作者:楊業偉 張明明

主要觀點

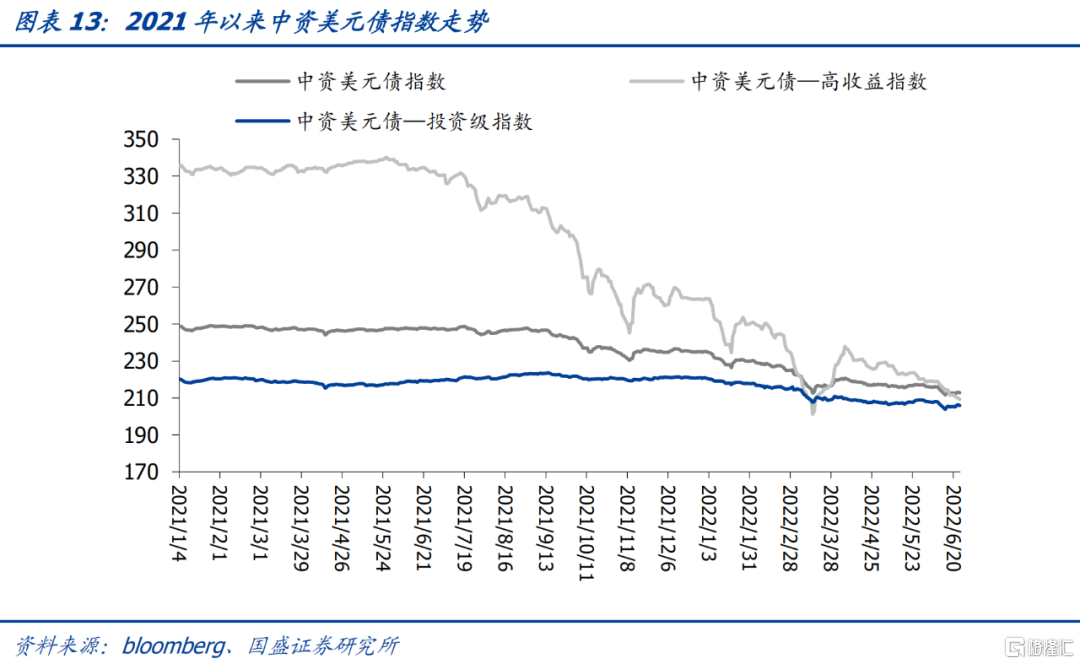

規模萎縮,利率大幅攀升的中資美元債市場。今年上半年,中資美元債市場首次出現規模收縮,總規模從2021年末的9233.6億美元下降到8820.8億美元,合計減少412.8億美元。這是中資美元債市場在半年維度上首次出現規模下降。在規模收縮的同時,利差也大幅上升,不僅中資美元地產債利差攀升,金融債等利差同樣有所攀升,目前Markit iboxx中資美元債金融債券指數收益率從年初6.5%攀升至目前的10.1%,中資美元地產債指數更是攀升到30.1%以上的高水平。

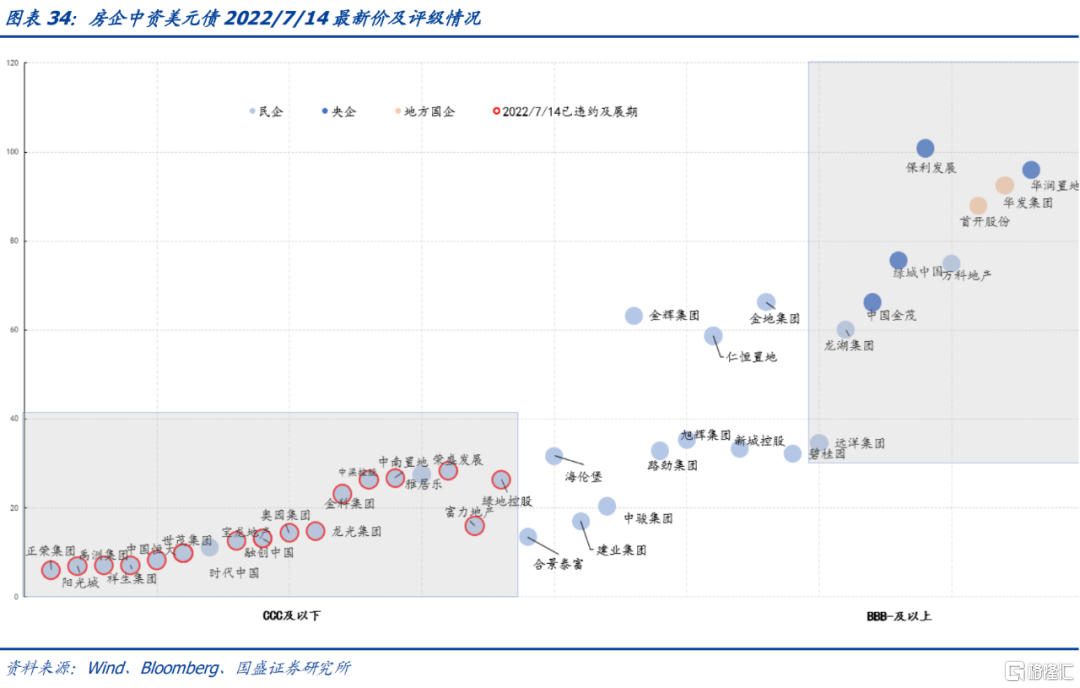

多重因素導致中資美元債市場處於風暴之中。首先,國內基本面變化導致主體風險繼續暴露。2季度國內地產基本面並未實質性好轉,地產風險繼續暴露,違約主體繼續攀升。美元債市場融創、鴻坤集團進一步出現違約情況,同時,地產主體外部評級仍在密集下調。這導致市場對中資美元地產債集體悲觀。克爾瑞2021年銷售Top50榜單中發行美元債且有資料的目前中資美元地產債價格在50美元以上的只有11個主體,絕大部分在40元以下,包括碧桂園、旭輝等主體。其次,風險從地產行業向其它行業蔓延。3月底以來,惠譽對19家地產主體進行了評級下調,穆迪也對復星等數十家企業列入觀察名單,雖然之後6月22日,復星國際宣佈全額回購今年到期的僅存兩筆境外債券以維護投資者信心,其美元債短暫企穩之後近日收益率再次大幅走上。但密集的負面事件及評級下調導致中資美元債市場處於信心崩塌的情況下,市場也因對應主體的評級調整而波動。再次,全球利率上升、人民幣貶值的大環境也不利於中資美元債市場。美聯儲加息預期快速上升環境下,全球利率大幅高企,同時人民幣兑美元總體處於貶值趨勢之下,這形成了對中資美元債不利的大環境。

目前來看,三季度這種情況難有實質性改觀,因而投資需要繼續保持謹慎。地產方面,行業難言見底,風險事件繼續不斷髮生,且存在外溢風險,中資美元地產債尚未到配置時期,即使價格相對具有優勢的主體。城投方面,上半年融資環境偏緊,地方融資平台債務約束依然存在,整體分化愈加明顯,隨着地方財力的走弱,城投風險也在上升,需要防範尾部風險。美債方面,聯儲繼續加息,全球利率依然將高位震盪甚至進一步上升。人民幣匯率走貶壓力仍在。而對於境內企業來説,人民幣貶值會加大企業的美元債務壓力,從而信用風險溢價上升而推高融資成本。

策略方面,以防守為主,在投資級中尋找機會。投資級方面,當前美債處於近三年高位點震盪、投資級中資美元債與10Y國債走勢一致,投資級中資美元債的配置價值顯現。高收益方面,走勢受發行人信用基本面影響更大,二季度風險事件不斷爆發,基本面及融資環境的好轉仍需等待,策略以防禦為主。

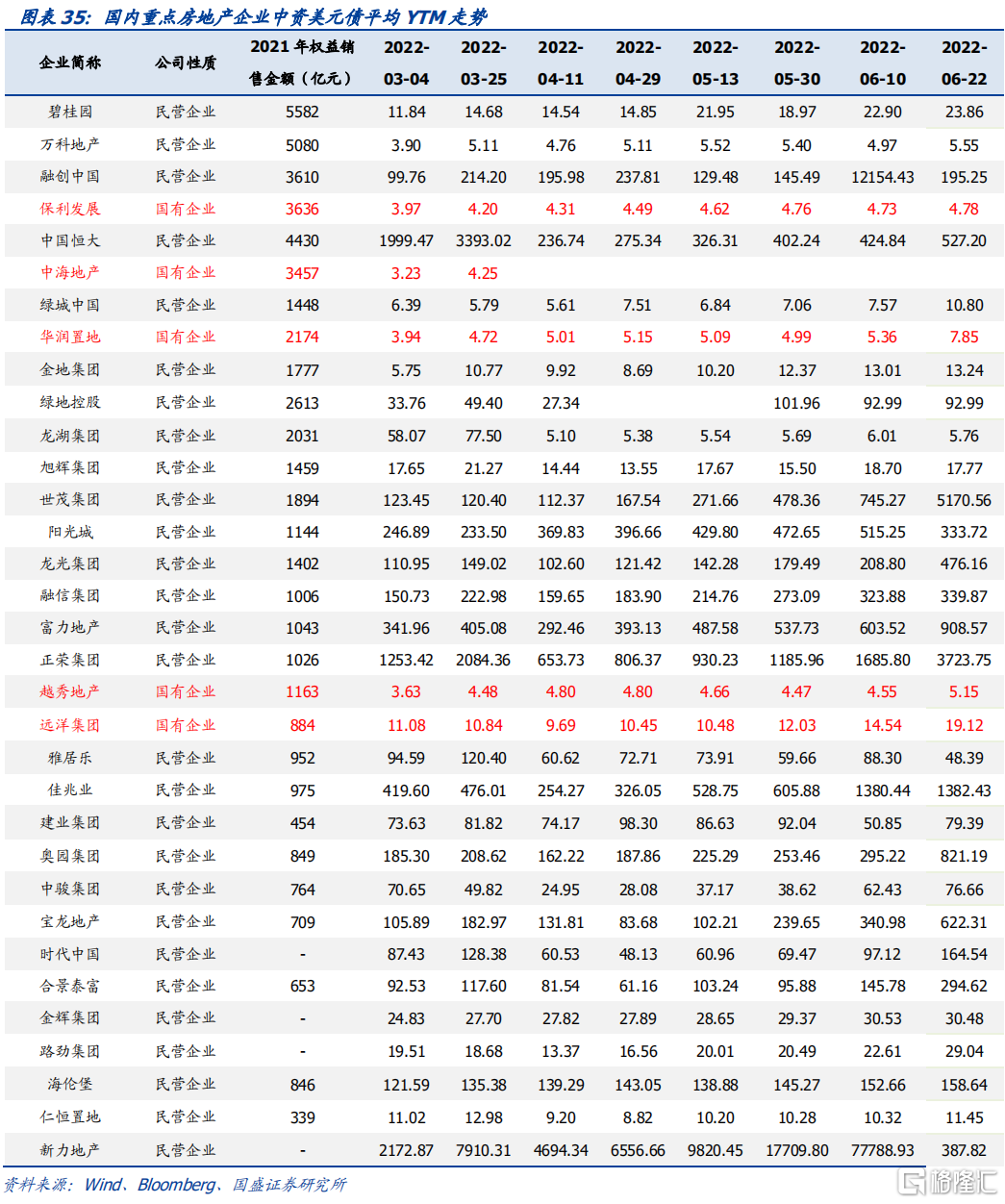

地產債方面,今年以來地產放鬆政策頻出,但基本面及對行業信用的提振目前看來力度不佳,整體地產主體的信用風險仍在不斷暴露,行業評級被密集下調,下半年信用環境的好轉仍然依賴政策的支持。整體房企境內融資回正,但主要仍為央企,佔比達90%以上。在尚無顯著向好的政策出台前,建議關注華潤、保利、首開、華髮、金茂等央國企的投資機會,可適當拉久期,相較境內債,仍有一定的利差空間。後續民企佈局仍需等待政策及基本面的確定性好轉。今年整體美債基礎利率較高的情況下,需警惕景程等民企的到期滾續壓力。

城投債方面,城投美元債的利差水平主要受境內發債主體的信用資質影響,且境內外發債主體的基本面相同,美債基準上行的背景下我們建議可通過境內外利差尋找城投債投資配置機會。正文列示了境內外可比債當前利差大於50bp的主體及債券,投資者可根據自身的風險偏好進行配置。

風險提示:美國政策的不確定性、信用風險傳播超預期、市場變化超預期

1

二季度中資美元債市場回顧

1.1 基準利率: 通脹壓力下美聯儲加息步伐加速,期限利差縮小

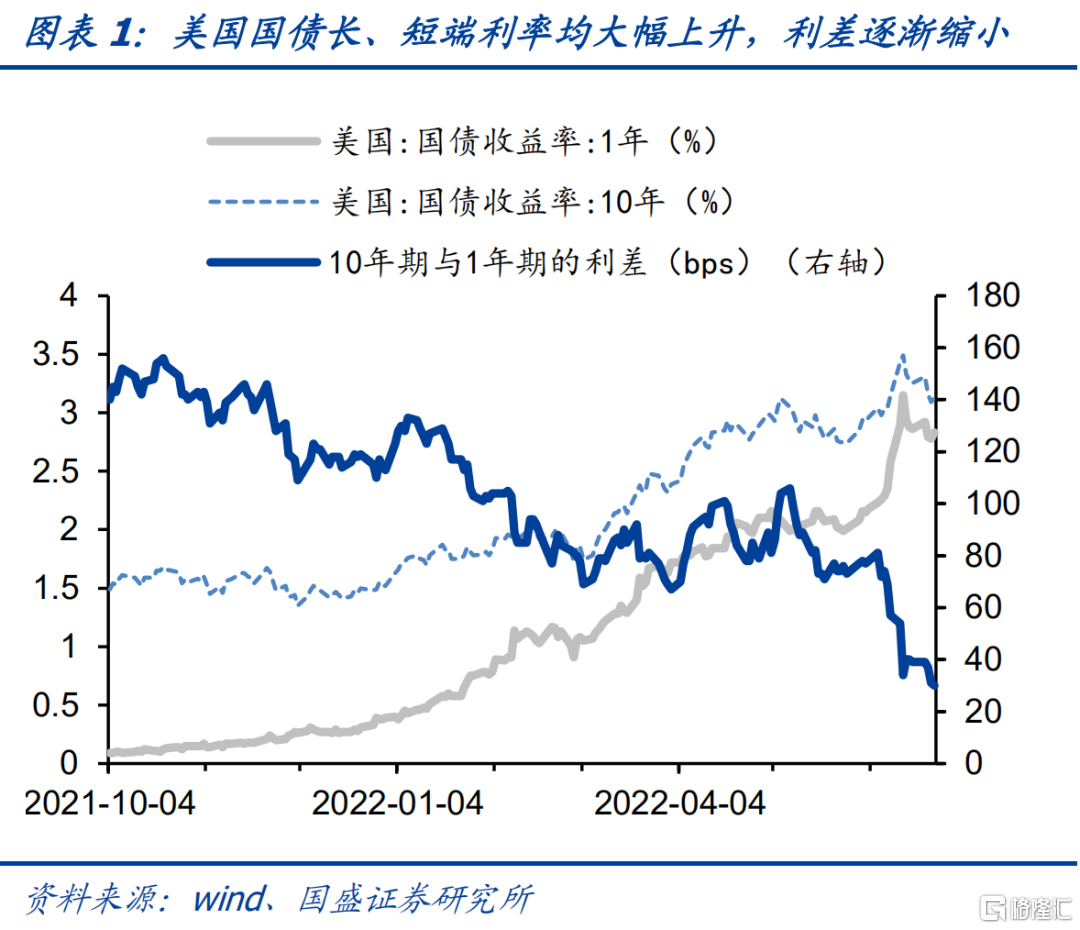

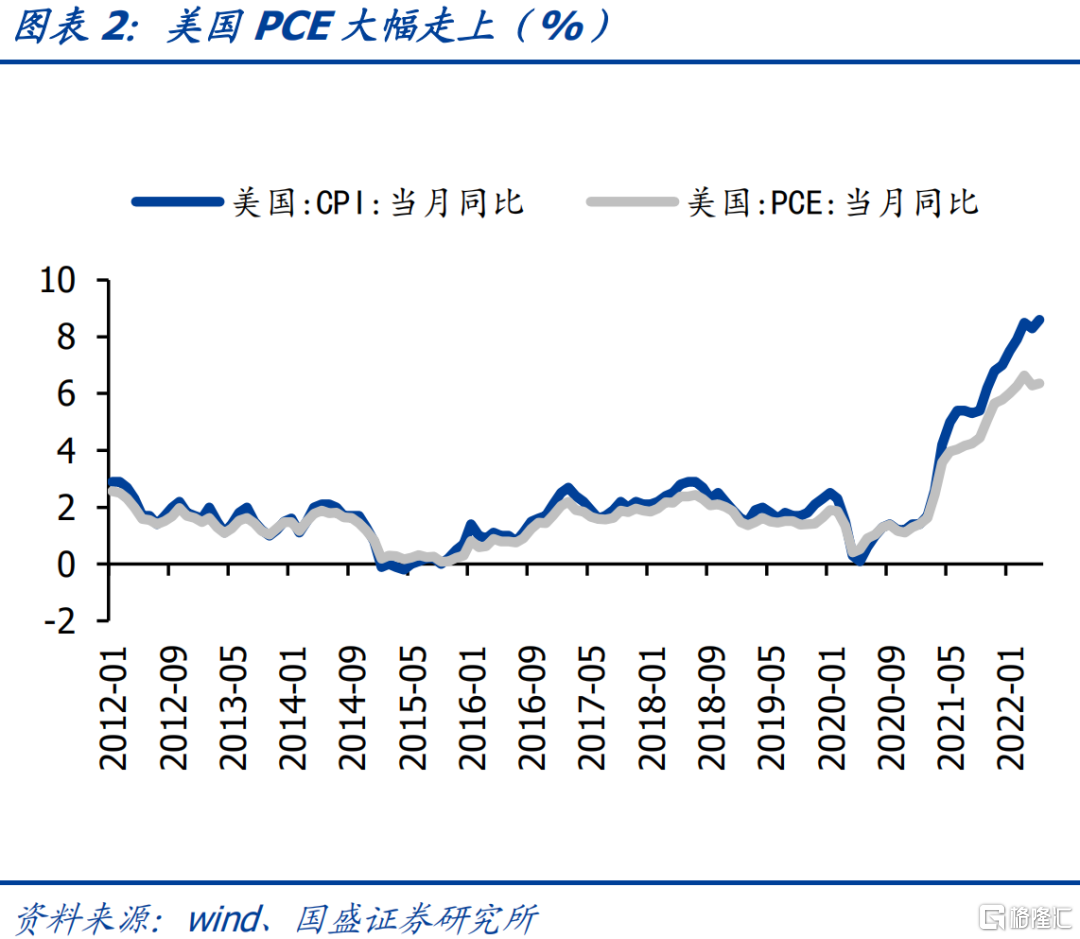

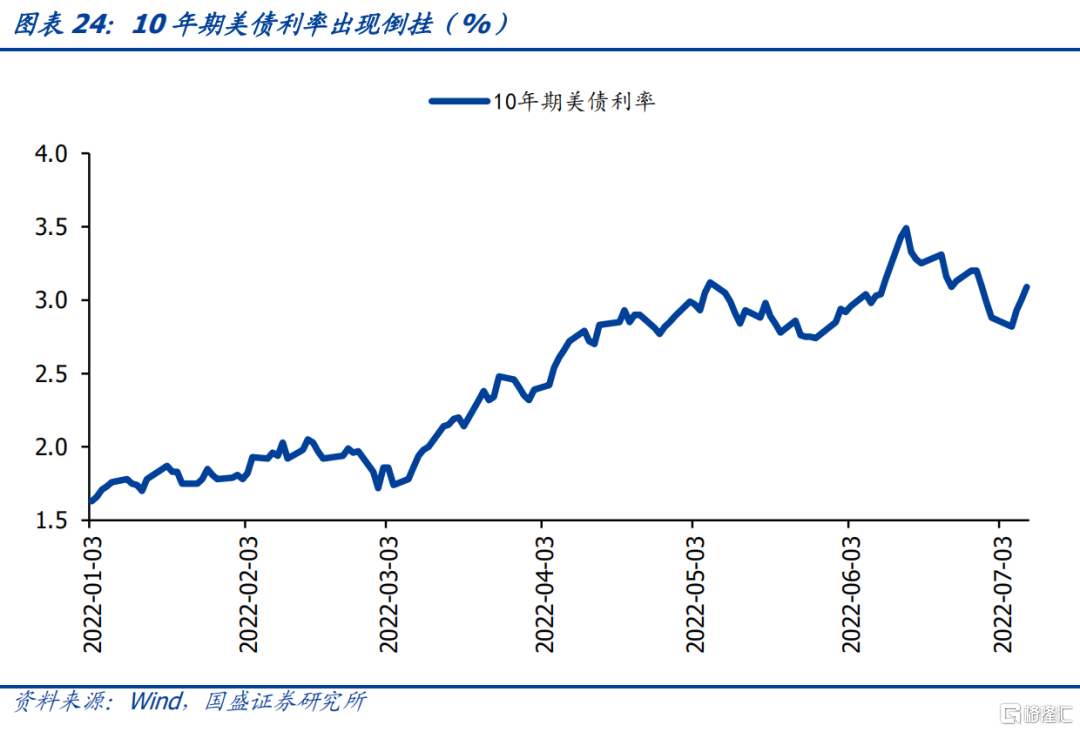

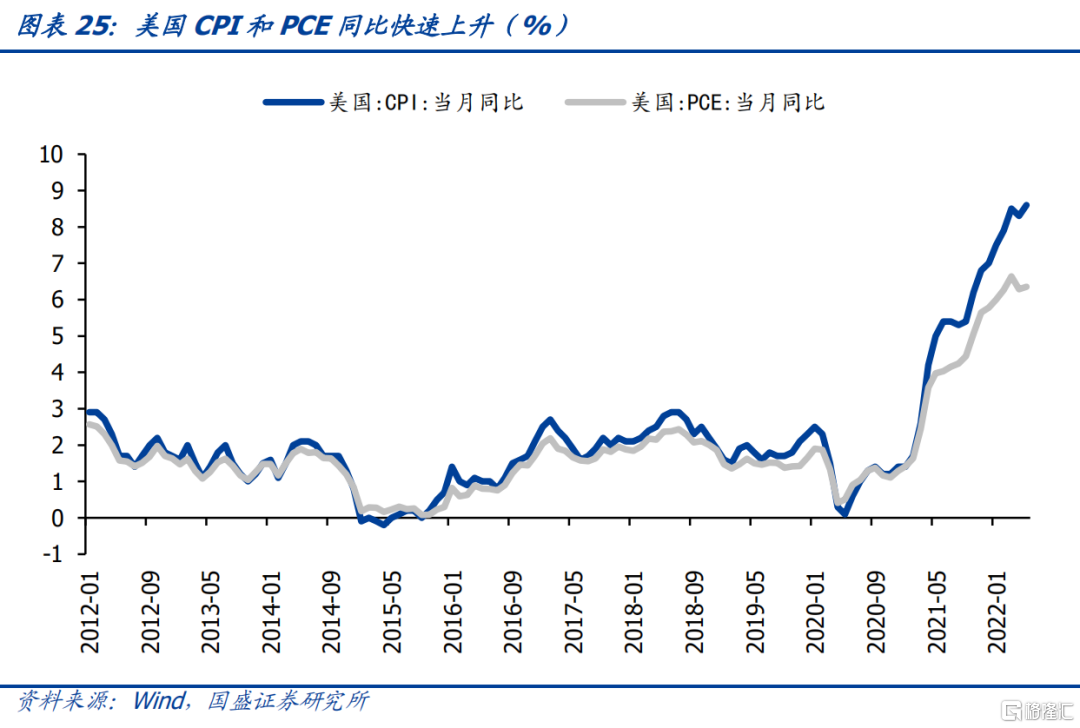

今年二季度,美國國債長、短端利率均大幅上升,期限利差進一步縮小。2022年二季度十年期美債上行59bp,收於2.98%;一年期美債上行108bp,收於2.80%。十年期和一年期期限利差快速收窄至18bp。由於疫情期間極度寬鬆的貨幣政策和大規模財政政策刺激,美國通脹自21年起快速攀升,一路向上,截至2022年5月美國CPI同比上漲8.6%。在通脹壓力攀升和就業向好的影響下,美聯儲自三月中旬開啟加息週期,於3月、5月、6月分別加息25bp、50bp、75bp,帶動短端利率大幅上升。長端方面,通脹和加息影響下十年期美債也上行明顯,但隨着加息快速落地,市場對於美國步入經濟衰退的預期漸起,導致長端收益率上行幅度不及短端,期限利差收窄。

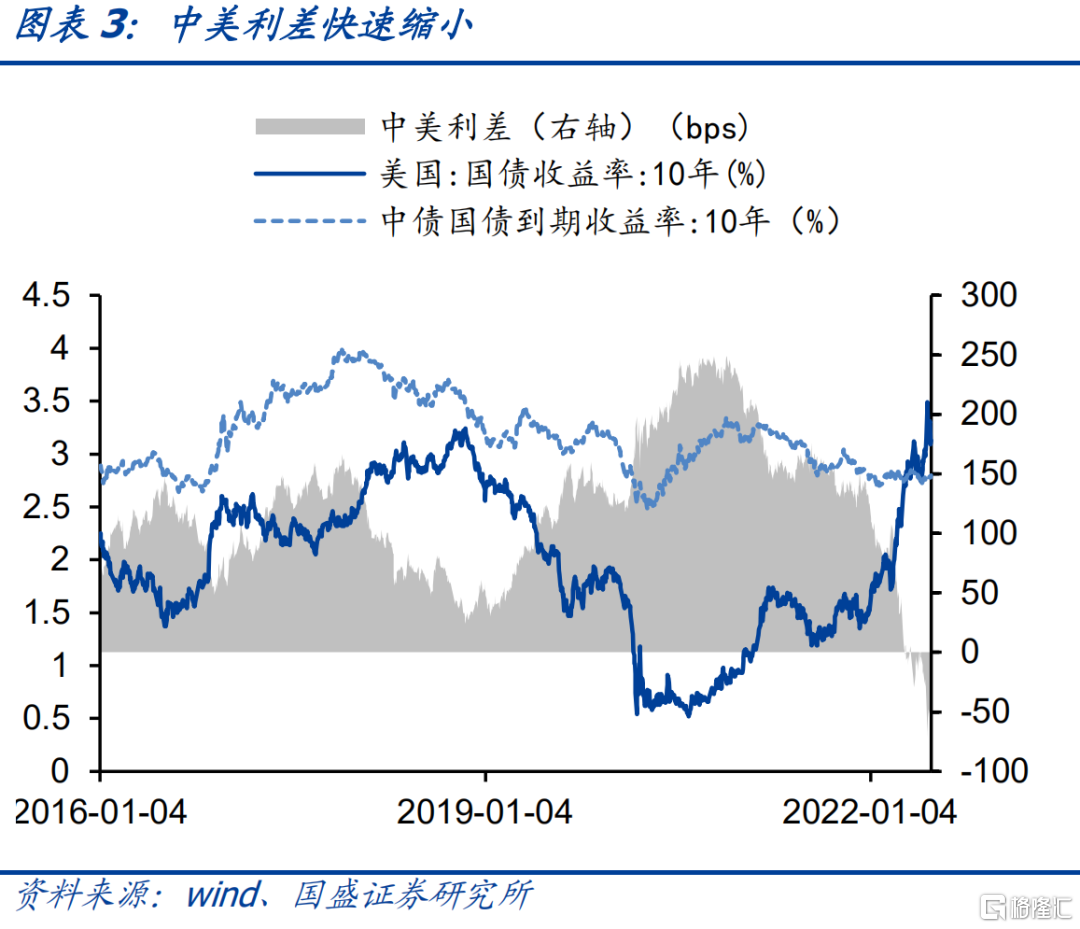

中美利差快速收窄並出現倒掛。與美債單邊上行不同,二季度國債利率走出寬幅震盪態勢,十年期國債二季度末收於2.82%,較一季度末上行約3bp。國內債券市場圍繞北上兩地疫情、資金面持續寬鬆和海外通脹壓力演繹出震盪趨勢,顯著不同的經濟環境背景導致中美利差快速收窄,並於4月11日出現12年來首次倒掛,截至二季度末,中美十年期利差-16bp。

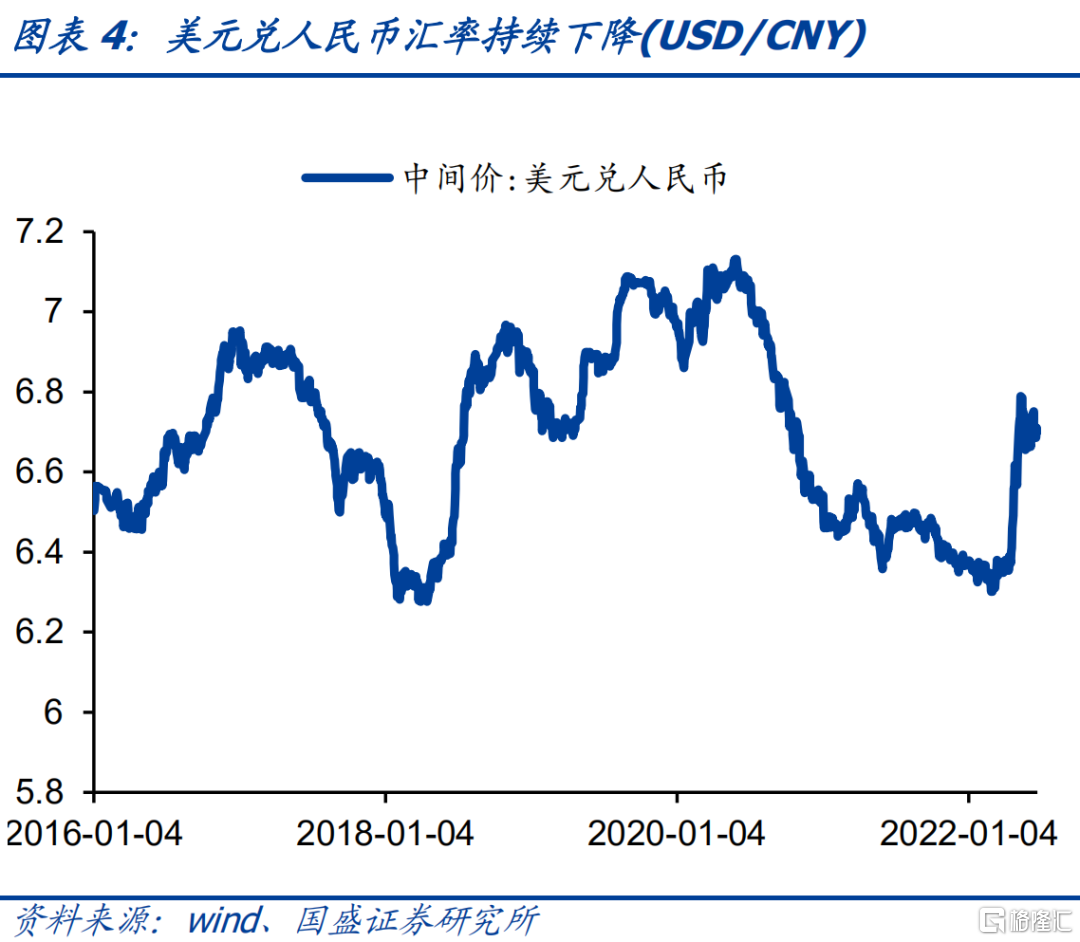

受美聯儲加息影響,二季度美元兑人民幣匯率出現急跌。二季度末美元兑人民幣升至6.71,二季度跌幅達5.4%。

1.2 一級市場: 二季度淨融資額為負,未來到期壓力較大

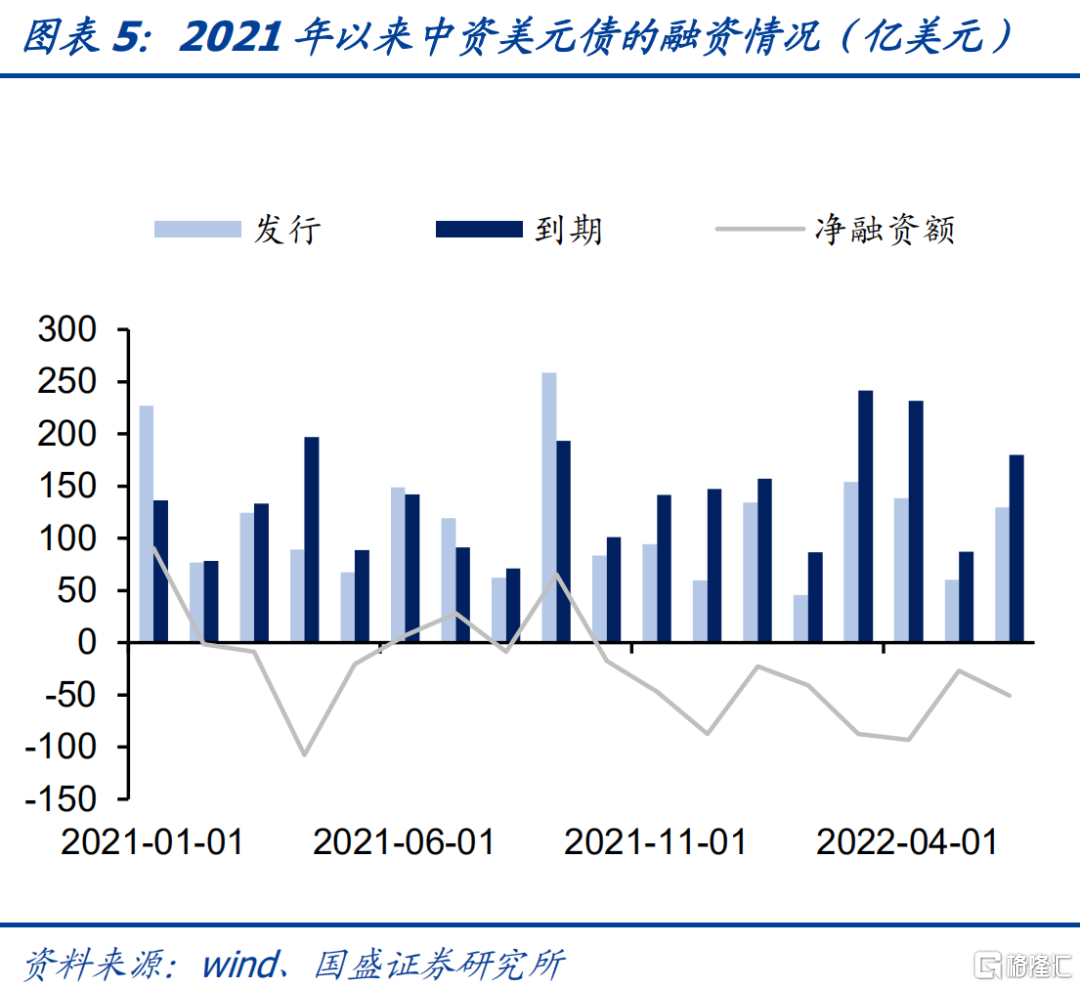

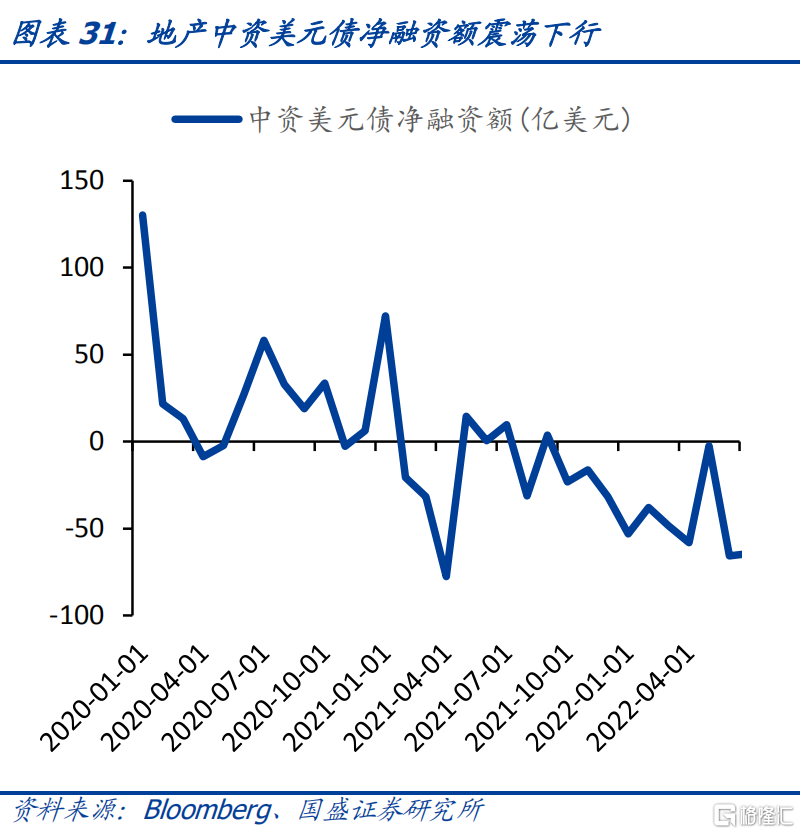

今年二季度中資美元債的新發行規模為327.92億美元,較去年同期(305.93億美元)增加7.19%,較前年同期(256.02億美元)增加了28.08%。從淨融資額角度來看,由於國內信用事件衝擊以及今年美債基準利率大幅提升,去年10月以來淨融資額一直為負,今年二季度的淨融資額(-170.76億美元)較去年同期(-121.64億美元)減少了49.12億元,較前年同期(-100.95億美元)減少了69.81億美元,融資環境進一步惡化。

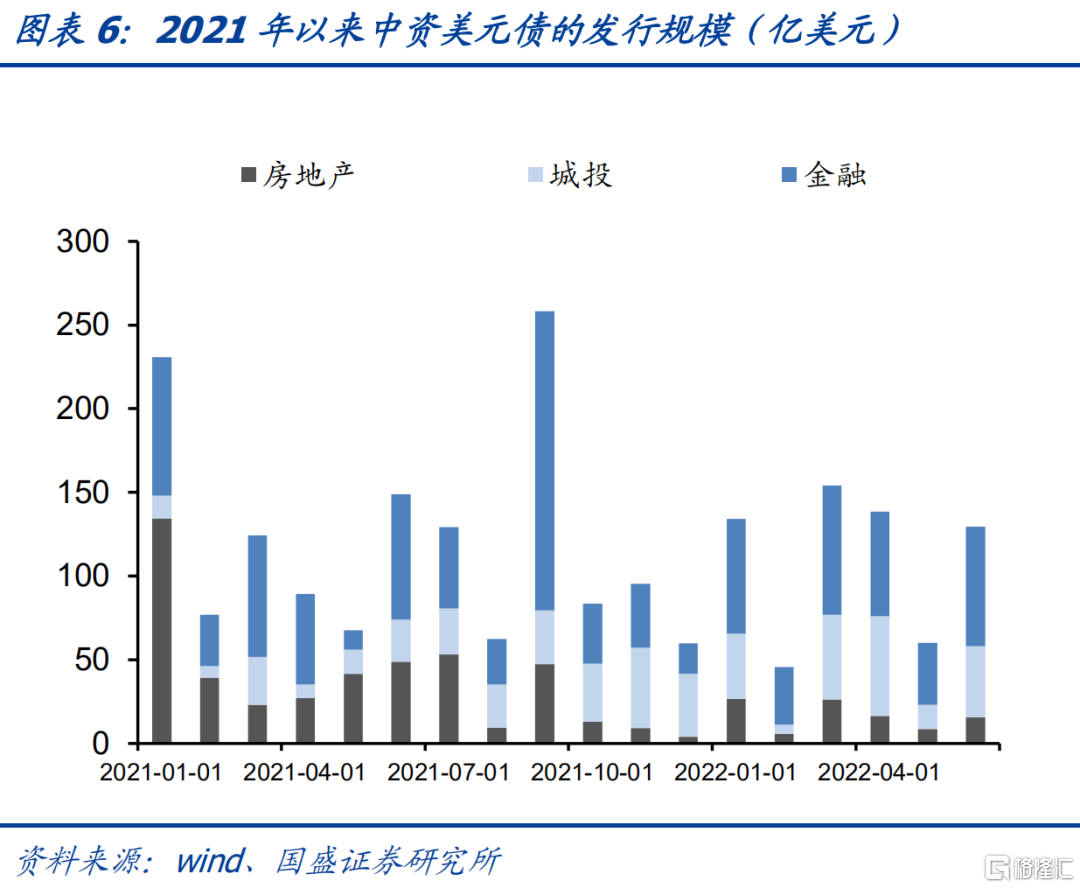

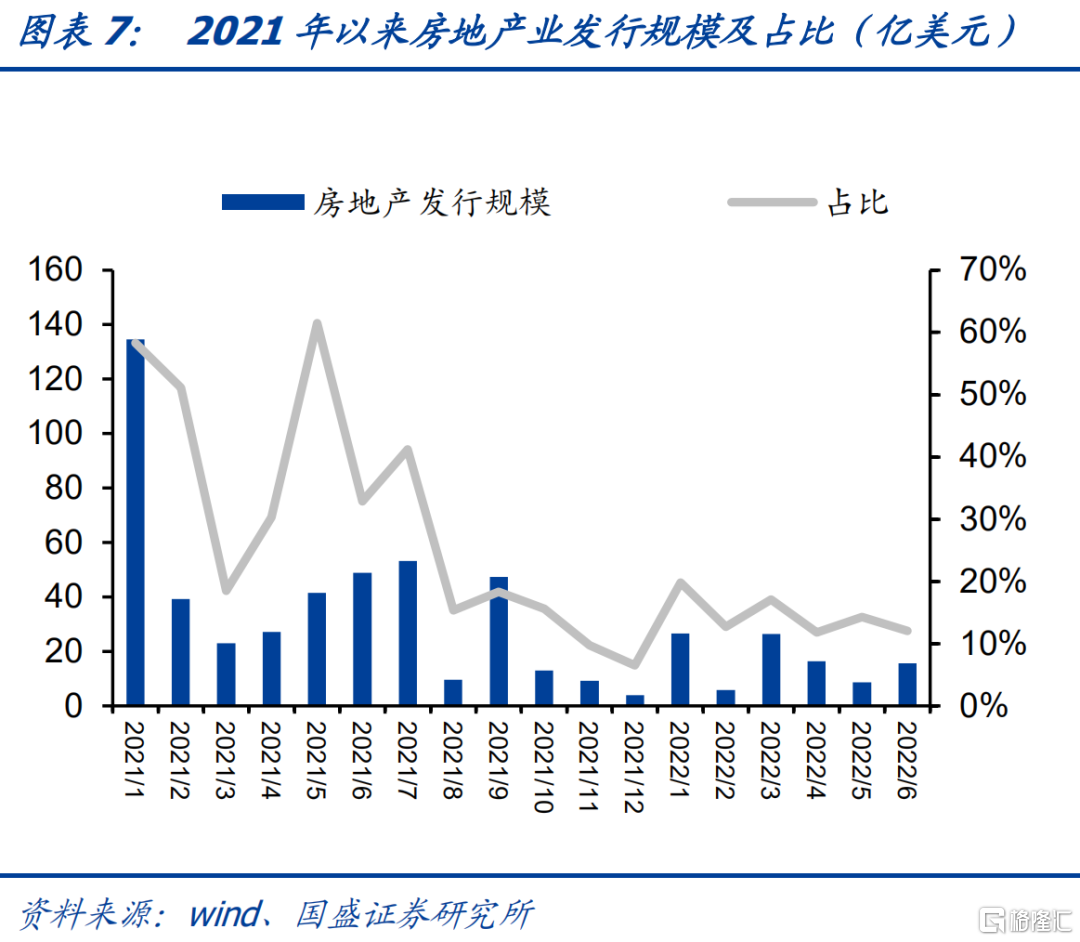

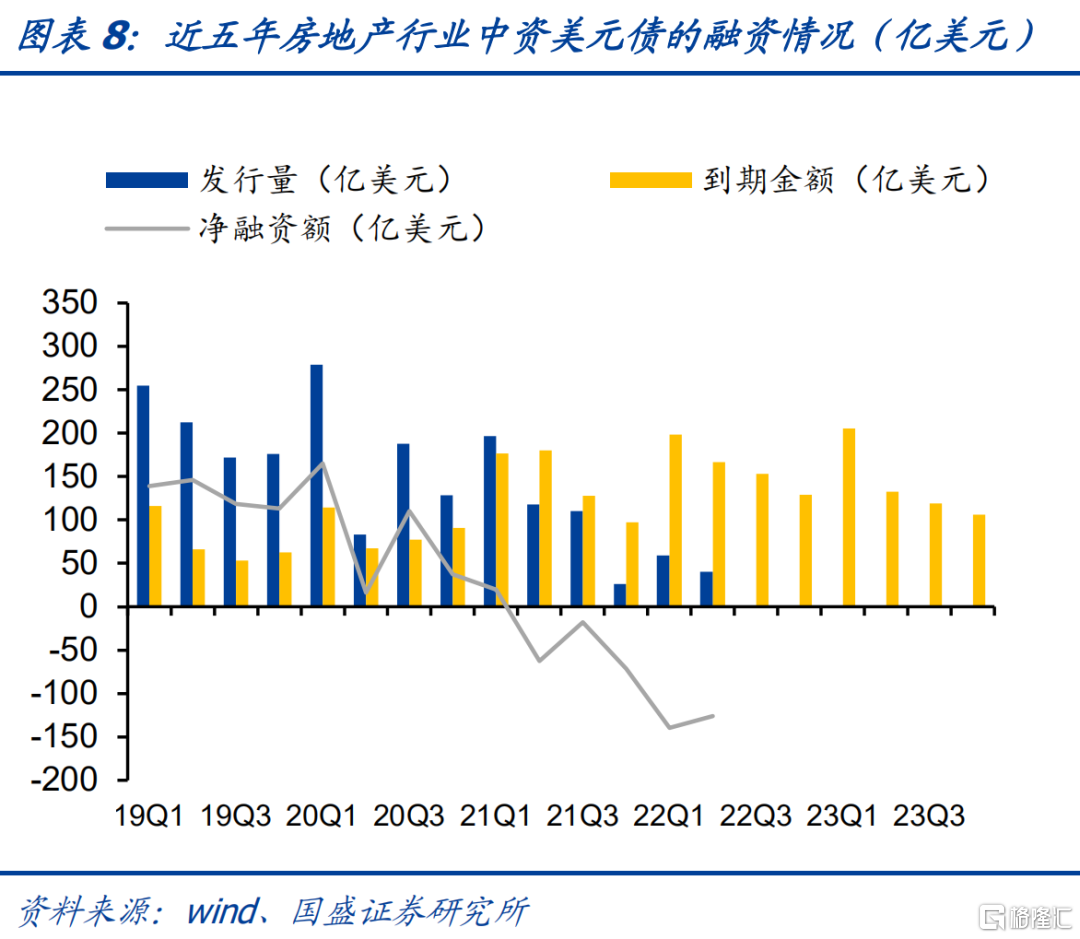

分行業來看,房地產行業中資美元債發行與淨融資同比大幅收縮,淨融資額持續為負。2022年二季度,中資美元債房地產行業發行規模總計約71.58億美元,佔一級市場發行總量的13.77%,房地產行業美元債融資明顯減少,發行金額較去年同期下降99.54%。淨融資方面,二季度中資美元債房地產行業淨融資額為-126.33億美元,較去年同期大幅減少63.75億美元。另外,下半年到期壓力相較去年同期也有所增加。

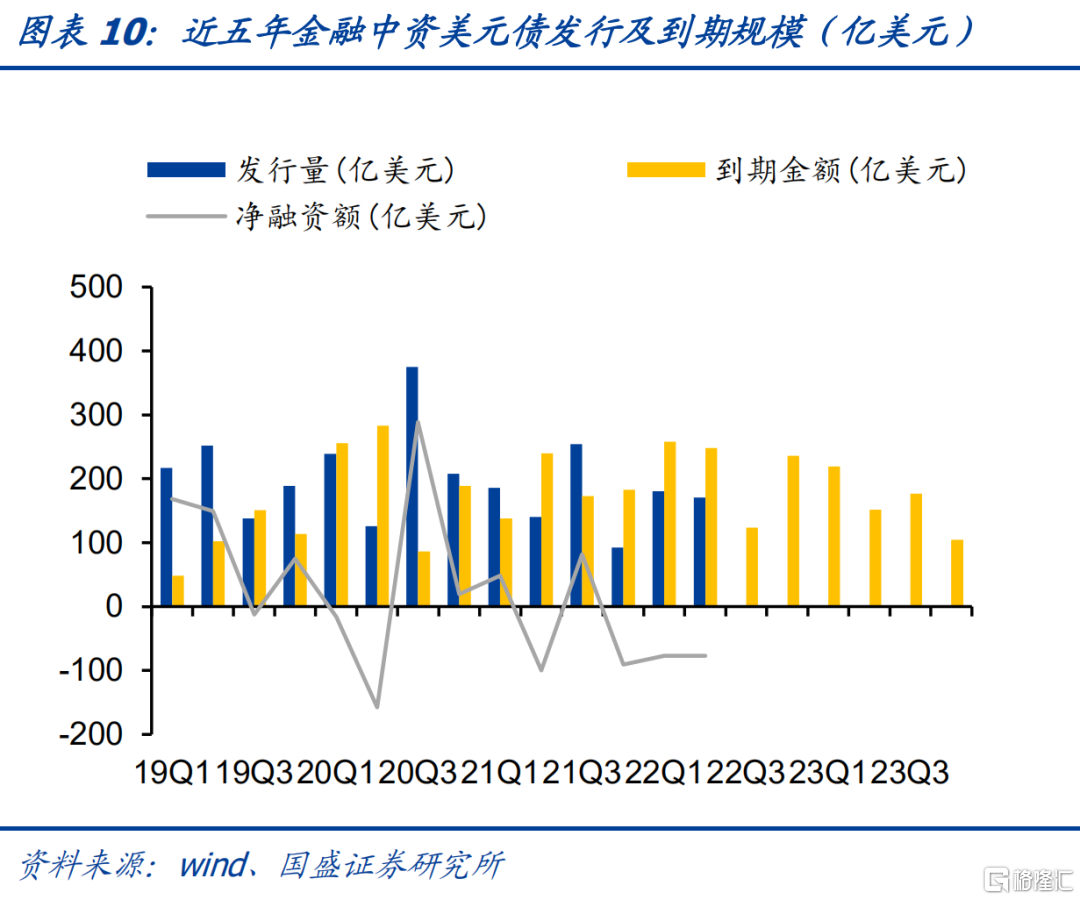

金融業發行和淨融資同比有所上升,但淨融資仍為負。二季度金融中資美元債發行規模為170.86億美元,較2021年同期同比增長了約21.67%。淨融資額方面,二季度金融業淨融資額為-77.31億美元,較去年同期增長22.12億美元。整體下半年到期壓力尚可。

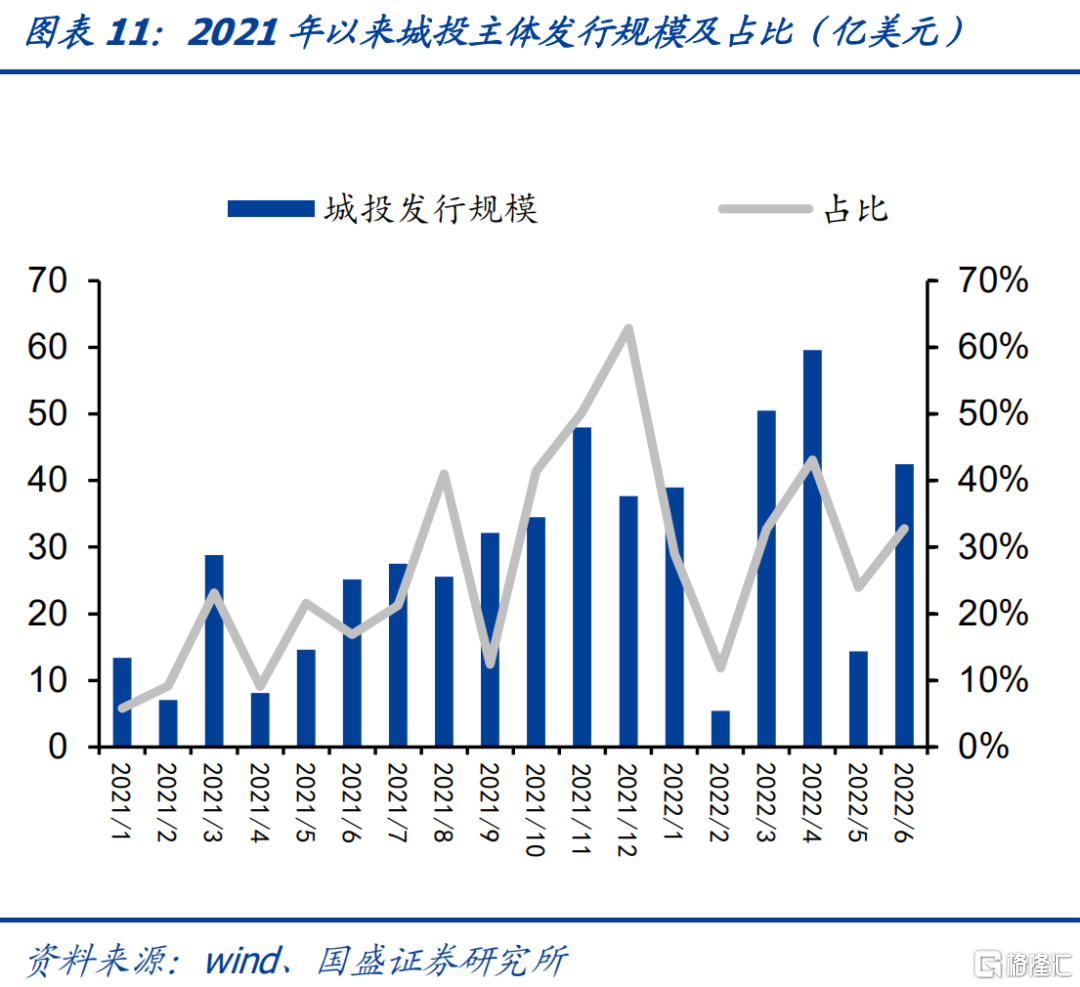

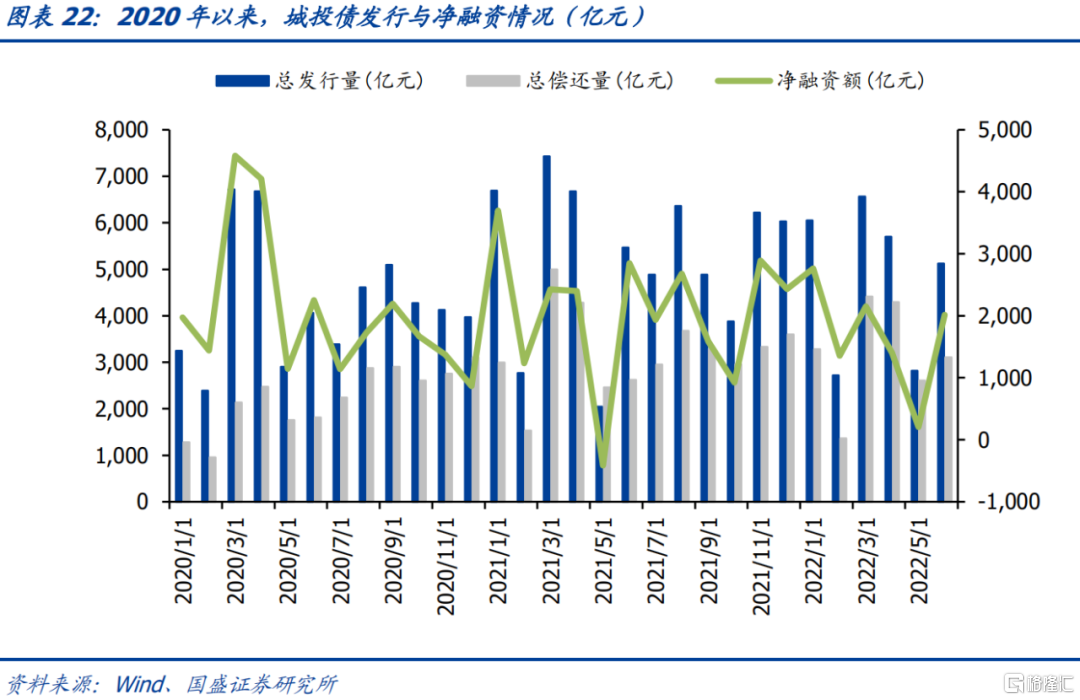

城投二季度中資美元債發行、淨融資額同比增長。今年二季度城投平台共發行中資美元債125.18億美元,較2021年同比增長162.32%。淨融資額方面,二季度城投淨融資額為40億美元,較去年同期增長16.1%。且下半年城投美元債到期規模也處在高位。

1.3 二級市場: 二季度投資級、高收益級均下跌

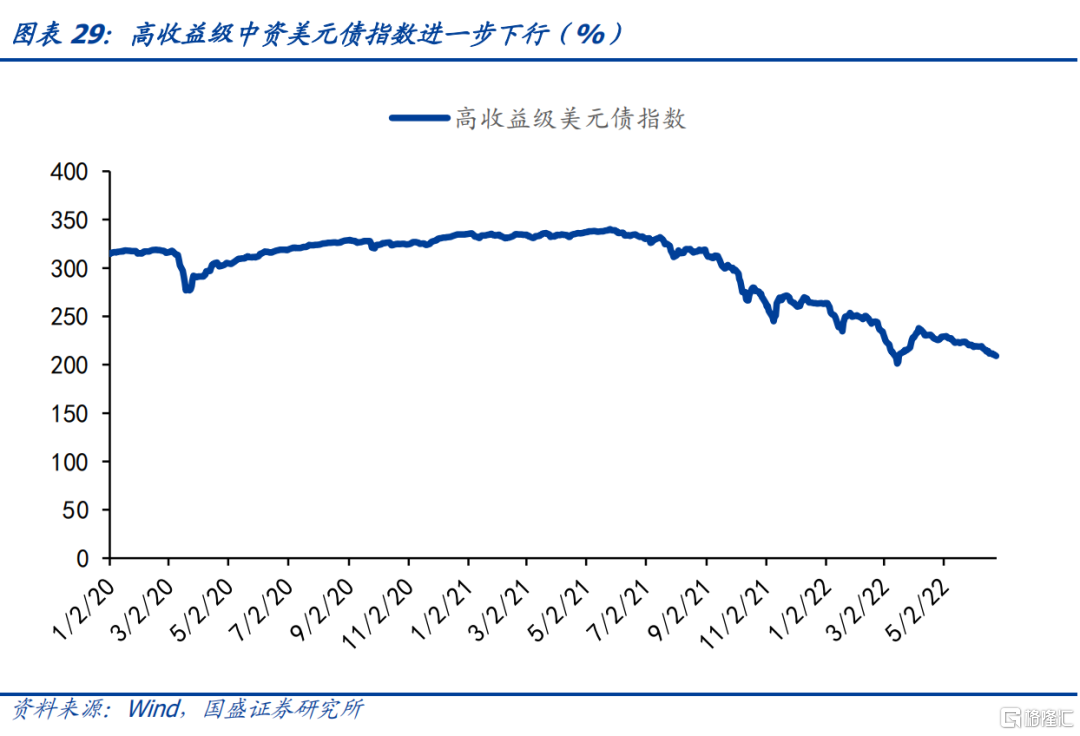

自2021年下半年以來,中資美元債高收益指數一路下跌,由2021年7月的330跌至2022年6月底的209,跌幅為121,下跌36.7%。投資級指數受加息影響較上季度末下跌4.8,下跌2.3%。

房地產方面,受負面事件影響較大,房地產中資美元債指數波動劇烈,且主要受到高收益房地產指數波動的影響。今年二季度房地產回報指數整體下滑。截至二季度末,房地產回報指數較上季度末跌幅28.80,下跌13.70%,其中投資級指數跌幅19.56,下跌7.94%,高收益指數跌幅18.39,下跌8.56%。

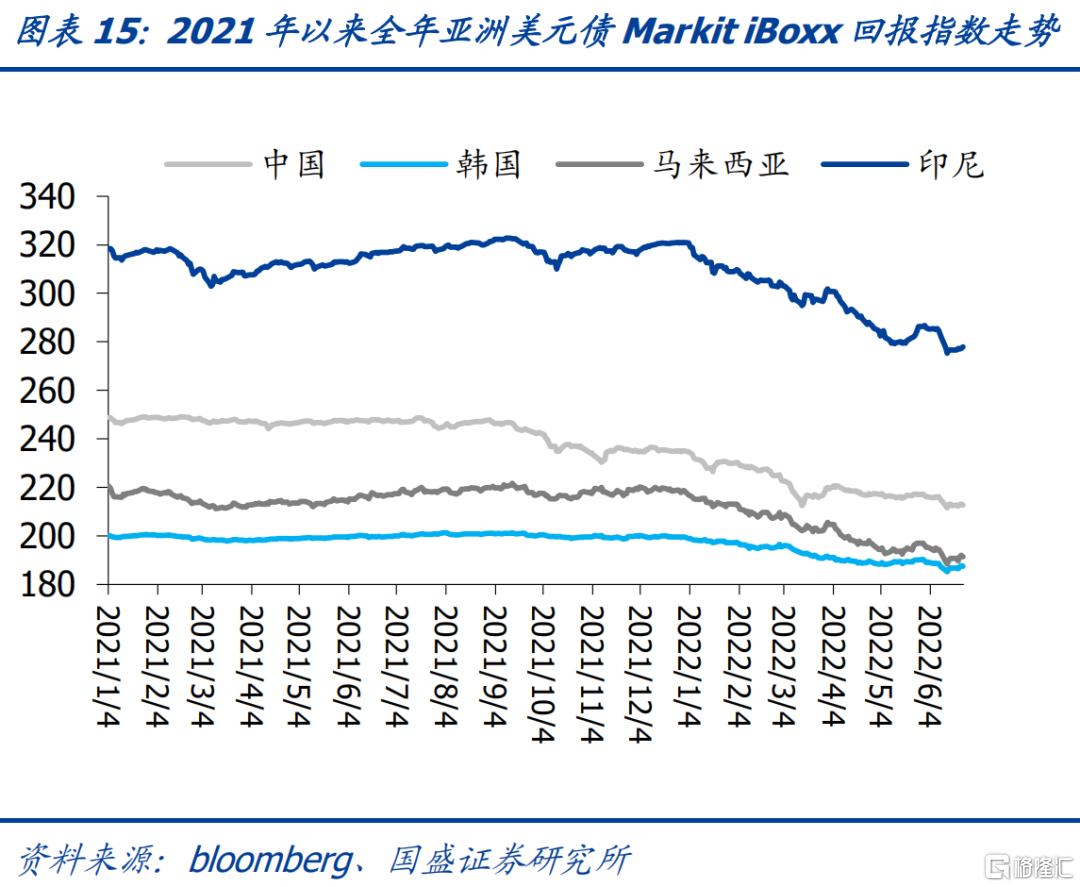

美聯儲加息政策推動美國國債短端收益率上行,美債整體仍承壓,今年二季度,四國美元債回報指數均下滑,其中,印度尼西亞的下滑幅度最大,其二季度末美元債回報指數較上季度末下跌7.95%。

1.4 風險事件:地產負面事件頻發,未現拐點

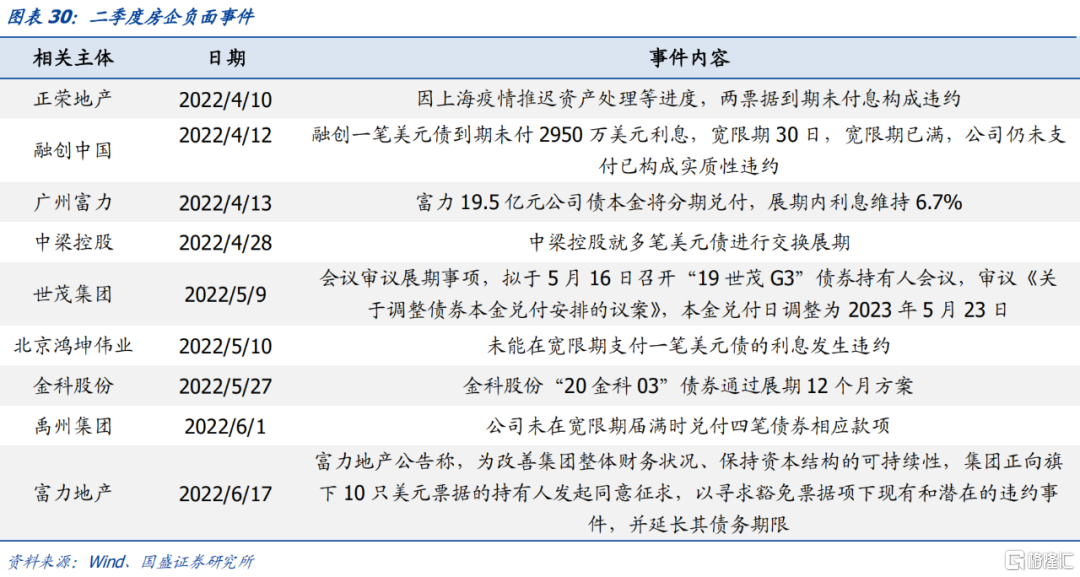

2022年二季度以來,風險事件仍有發生,美元債市場融創、鴻坤集團進一步出現違約情況,其他風險主體的負面亦仍在繼續爆發,影響市場整體情緒,負面消息進一步影響高收益板塊估值。

3月底以來中資美元債主體外部評級仍在密集下調,惠譽對19家地產主體進行了評級下調,穆迪也對復星等數十家企業列入觀察名單,之後6月22日,復星國際宣佈全額回購今年到期的僅存兩筆境外債券以維護投資者信心,其美元債短暫企穩之後近日收益率再次大幅走上。密集的負面事件及評級下調導致中資美元債市場處於信心崩塌的情況下,市場也因對應主體的評級調整而波動,整個市場是否會趨勢性萎縮,需要進一步觀察負面事件、融資環境的走向,也是後續中資美元債市場需要重點觀察和考慮的問題。

2

三季度市場展望

2.1 境內基本面:寬信用增速放緩,地產主體仍需精挑細選,城投謹慎下沉

經濟環境仍然處於寬貨幣向寬信用傳導階段,寬信用進展、實體融資需求仍需觀察,特別是地產融資需求。實體經濟真實融資需求依然有待觀察,非票據貸款5月為1.18萬億,同比少增1691億元,顯示融資依然疲弱。其中地產融資尤為明顯,5月居民中長期貸款僅增加1047億元,同比少增3379億元。6月數據呈現出融資大幅回升,被動儲蓄情況顯著緩解的格局,但這其中有地方債發行放量配套融資的影響,同時其中6月居民中長期貸款同比少增989億元至4166億元,同比少增幅度在去年12月以來首次降至千億以內,後續持續性仍需觀察。而地方融資平台債務約束依然存在,整體信貸擴張路徑並不順暢,真實的融資需求好轉的持續性需要繼續觀察,後續地產方面仍是關注重點。

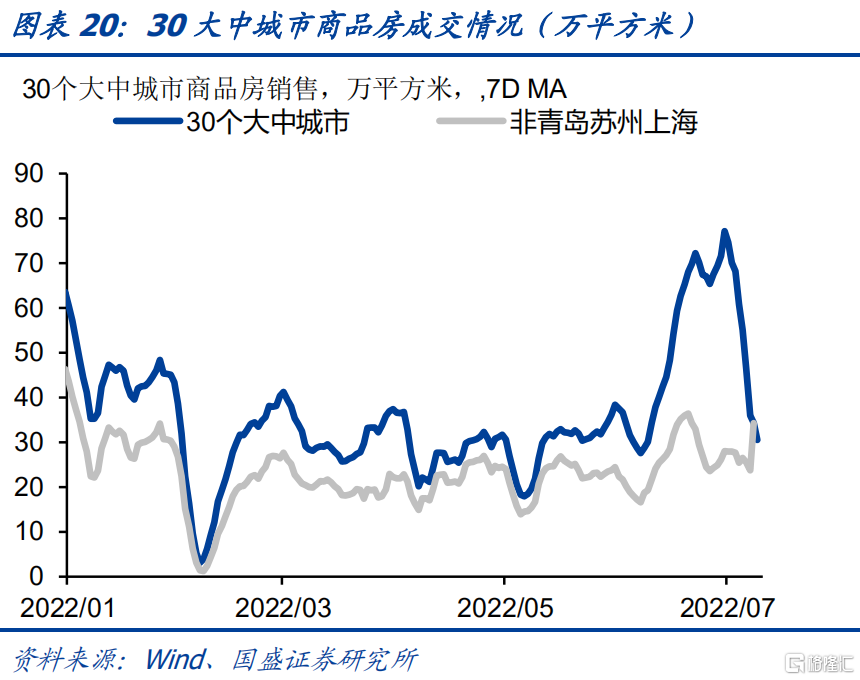

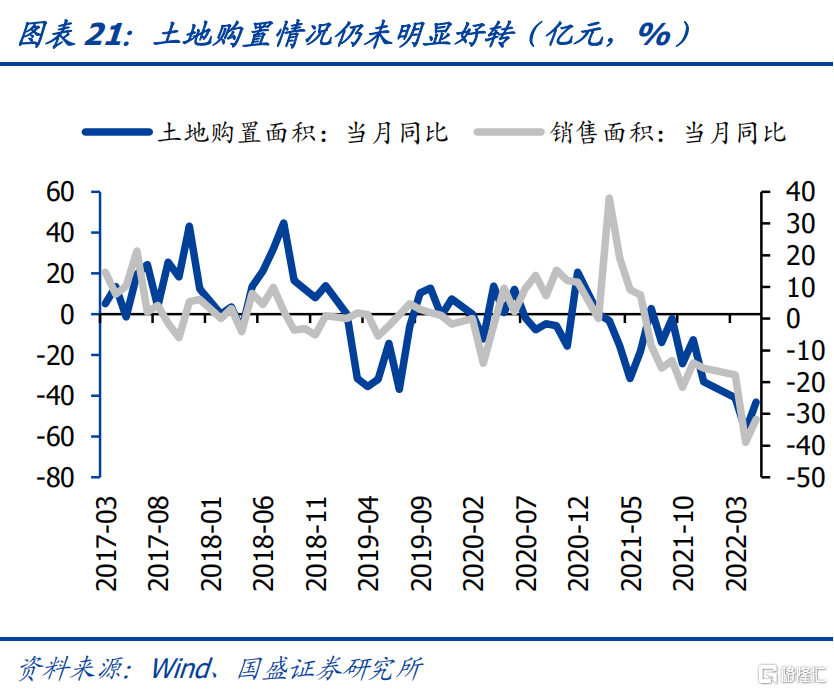

地產方面,地產銷售6月出現激增,7月恢復到正常水平,地產投資也尚未明確好轉。整體6月房地產市場有所復甦,各梯隊房企單月銷售環比出現改善,30個大中城市商品房銷售增速明顯攀升,其中青島、蘇州等地近期房地產銷售激增。但進入7月之後,這些地區銷售大幅跌落,再度下降至5月末水平,顯示6月的回升為短期因素衝擊所致,並不具有持續性。短期衝擊因素消退,地產銷售重回低位。而地產投資端也尚未明確好轉,疊加地產主體風險的暴露也影響市場情緒,房企面臨的再融資壓力仍在,房企信用情況仍較差。

城投方面,上半年融資環境偏緊,地方融資平台債務約束依然存在,整體分化愈加明顯,主要防範估值風險。2022年上半年城投債發行28966.67億元,同比降低6.78%,上半年城投債淨融資額9897.48億元,較去年同期下降21.05%。

區域間的分化仍在演化,2022年1-5月各地財政收入同比整體負增長,僅有內蒙古、山西、陝西、新疆4省保持較大正增長,增長率分別為39.8%、36.6%、15.5%和15.2%,其中江西和寧夏增長率不足2%。而吉林、雲南、天津、廣西四省同比下降20%以上,分別為-44.2%,-30.5%、-28.9%和-20.7%,區域分化愈加明顯,弱資質區域財政收支缺口較大,而債務負擔又較重,信用風險較大,估值風險需要重點關注。

2.2 海外流動性:美國經濟衰退的擔憂與美聯儲繼續進行大幅加息的預期下,預計下半年美債整體將寬幅震盪

下半年美國經濟衰退的擔憂進一步加強。2022年6月22日,美聯儲主席鮑威爾在被問及美聯儲加息過多、過快是否可能導致經濟衰退時,鮑威爾公開承認,美國經濟存在衰退可能性。因此,市場開始重視衰退,10Y美債利率大幅降低,已由之前的高點3.5%下降到2.82%,美國10年期國債收益率和2年期國債收益率也出現了今年的第三次倒掛,發出美國經濟“衰退信號”。

而另一端,通脹壓力仍未得到實際性控制,使得近期美債整體利率繼續上升,抗通脹仍然是重要任務。5月美國CPI同比上漲8.6%,增速較上月提升0.3個百分點,6月CPI再度超預期上行,創下同比9.1%,美國通脹持續走高。美聯儲將繼續以大幅加息抑制通脹,美聯儲公佈的6月14-15日政策會議記錄顯示,通脹形勢不斷惡化,以及擔心公眾對美聯儲讓情況改善的能力失去信心,促使決策者一致支持超大幅度加息,並堅定重申控制物價的決心。因此整體貨幣政策緊縮的概率較大,下次聯邦利率加息75bp的概率較大。之後7月美聯儲理事沃勒也表示,7月基本預期是加息75個基點。

綜合美國經濟衰退的擔憂以及美聯儲加息行為對美債利率的影響,預期美債利率將在下半年高位震盪。

2.3 人民幣匯率:美國流動性收緊下人民幣貶值壓力仍在

美聯儲加息疊加國內疫情風險背景下,人民幣匯率走貶壓力仍在。隨着美聯儲加息預期不斷上升,美債利率不斷攀升,目前10年美債利率已經上升至3%以上,中美利差深度倒掛,繼續創下歷史新低,這也將帶來資本流出壓力的上升,併產生匯率貶值壓力。另外,疫情風險也影響着國內經濟下行壓力,匯率貶值壓力仍在。2014年美元升值積累的人民幣貶值壓力在2015年和16年體現,形成了後續持續的人民幣貶值趨勢。因而這次人民幣貶值壓力也將在未來一段時間繼續顯現,如果按此前人民幣對美元匯率和美元指數經驗關係推測,這次人民幣對美元匯率需要貶值到6.8以上,才能夠彌補當前兩者背離形成的缺口。

而對於境內企業來説,人民幣貶值會加大企業的美元債務壓力,從而信用風險溢價上升從而推高融資成本,整體再融資情況需要密切關注。

3

投資策略

3.1 關注投資級中資美元債的配置機會

3.1.1 投資級:美債高位震盪,關注配置價值

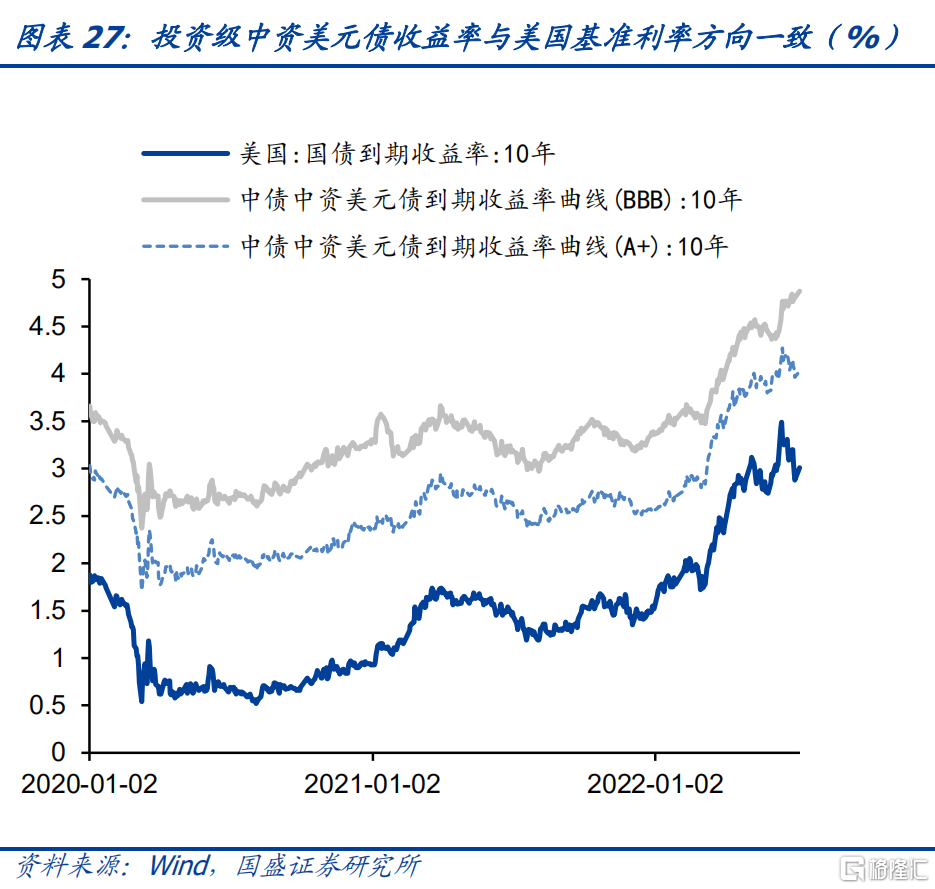

震盪市以票息配置為主,投資級中資美元債收益率走勢與10Y美債走勢相一致,即主要受美債走勢主導。10Y期美債已處在近三年的高點位置震盪,對應投資級中資美元債的配置價值顯現。

3.1.2 高收益級:以防禦為主

高收益級主體信用風險相較更高,其走勢受發行人信用基本面影響更大。高收益級中資美元債主要為地產債,而地產債風險仍在不斷暴露中,高收益美元債指數也在2季度的風險爆發中,進一步下行,當前行業融資仍集中在國企,基本面及融資環境的好轉仍需等待。整體高收益板塊的機會需等待基本面的明顯好轉以及行業主體風險出清後方將出現。

3.2挖掘境內外利差機會

3.2.1 地產債:關注央國企的投資機會

地產相關政策仍在接連放開,但基本面及對行業信用的提振目前來看力度不佳,整體地產主體的信用風險仍在不斷暴露之中,二季度內多家知名房產暴雷延續:

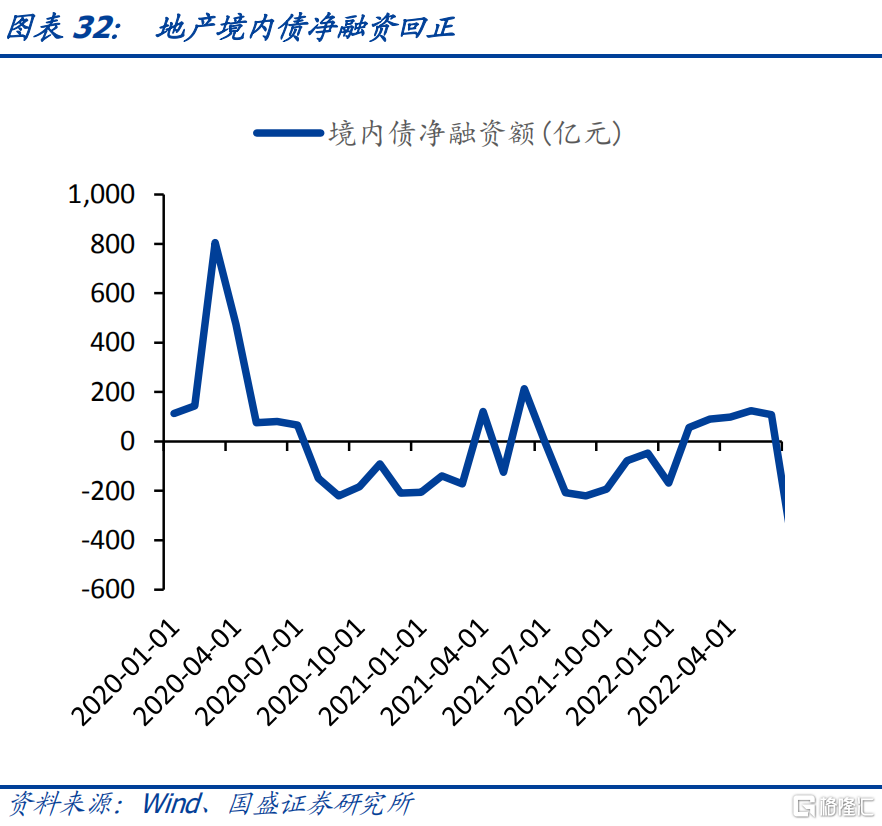

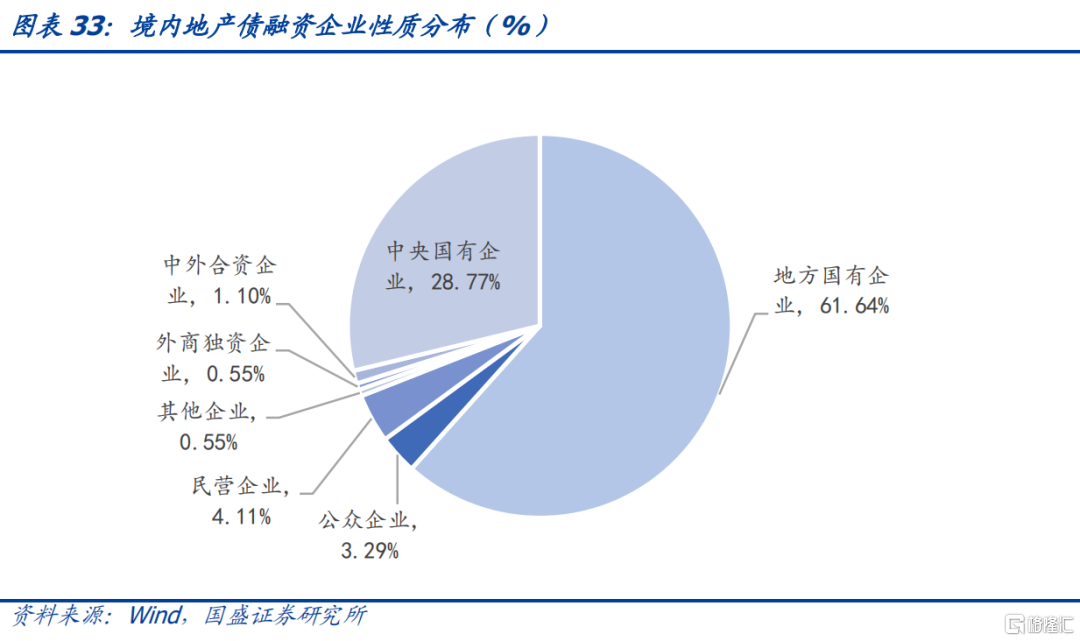

從融資來看,整體房企境內融資回正,但主要仍為央國企,佔比達90%以上。中資美元債方面淨融資仍持續為負。

下半年信用環境的好轉仍然依賴於政策的支持,在尚無顯著向好的政策出台之前,建議關注華潤、保利、首開、華髮、金茂等央國企的投資機會,可適當拉久期,相較境內債,仍有一定的利差空間。

後續民企佈局仍需等待政策及基本面的確定性好轉。今年整體美債基礎利率較高的情況下,需警惕到期滾續壓力,下半年中資美元債到期規模在6億美元以上的主體如下:

3.2.2 城投債:挖掘境內外利差機會

城投美元債的利差水平主要受境內發債主體的信用資質影響,且境內外發債主體的基本面相同,美債基準上行的背景下我們建議可通過境內外利差尋找城投債投資配置機會。下表列示了境內外可比債當前利差大於50bp的主體及債券,投資者可根據自身的風險偏好進行配置。

風險提示

美國政策的不確定性:美國經濟政策的不確定性。美國的財政、貨幣政策將直接影響美國基準利率水平,進而影響中資美元債的定價。

信用風險傳播超預期:地產主體等信用風險事件仍在接連爆發,若信用風險傳播超預期,可能會導致市場恐慌情緒上升,影響中資美元債價格。

More Content