本文来自格隆汇专栏:业谈债市,作者:杨业伟 张明明

主要观点

规模萎缩,利率大幅攀升的中资美元债市场。今年上半年,中资美元债市场首次出现规模收缩,总规模从2021年末的9233.6亿美元下降到8820.8亿美元,合计减少412.8亿美元。这是中资美元债市场在半年维度上首次出现规模下降。在规模收缩的同时,利差也大幅上升,不仅中资美元地产债利差攀升,金融债等利差同样有所攀升,目前Markit iboxx中资美元债金融债券指数收益率从年初6.5%攀升至目前的10.1%,中资美元地产债指数更是攀升到30.1%以上的高水平。

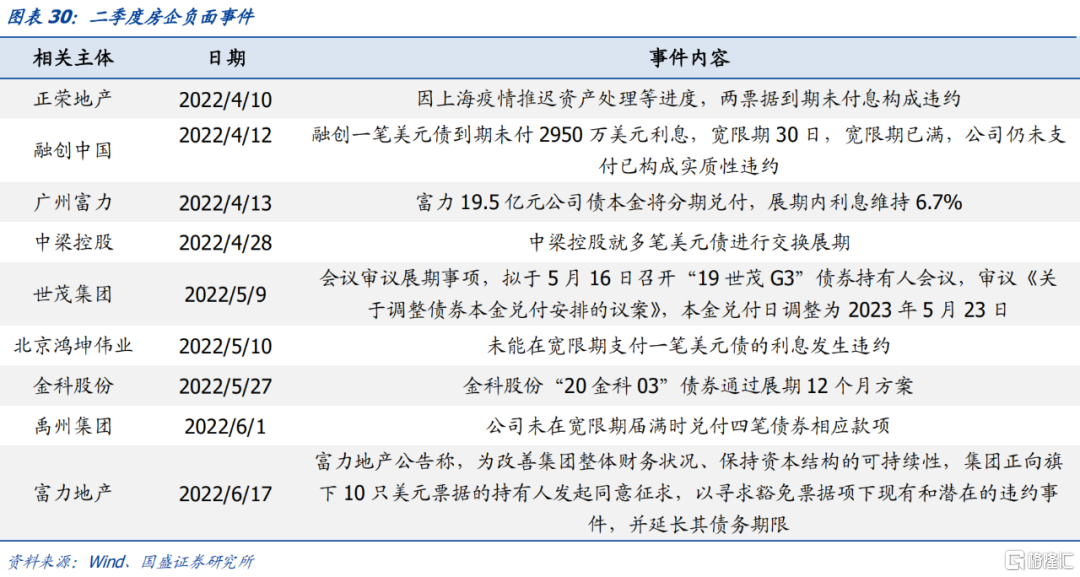

多重因素导致中资美元债市场处于风暴之中。首先,国内基本面变化导致主体风险继续暴露。2季度国内地产基本面并未实质性好转,地产风险继续暴露,违约主体继续攀升。美元债市场融创、鸿坤集团进一步出现违约情况,同时,地产主体外部评级仍在密集下调。这导致市场对中资美元地产债集体悲观。克尔瑞2021年销售Top50榜单中发行美元债且有资料的目前中资美元地产债价格在50美元以上的只有11个主体,绝大部分在40元以下,包括碧桂园、旭辉等主体。其次,风险从地产行业向其它行业蔓延。3月底以来,惠誉对19家地产主体进行了评级下调,穆迪也对复星等数十家企业列入观察名单,虽然之后6月22日,复星国际宣布全额回购今年到期的仅存两笔境外债券以维护投资者信心,其美元债短暂企稳之后近日收益率再次大幅走上。但密集的负面事件及评级下调导致中资美元债市场处于信心崩塌的情况下,市场也因对应主体的评级调整而波动。再次,全球利率上升、人民币贬值的大环境也不利于中资美元债市场。美联储加息预期快速上升环境下,全球利率大幅高企,同时人民币兑美元总体处于贬值趋势之下,这形成了对中资美元债不利的大环境。

目前来看,三季度这种情况难有实质性改观,因而投资需要继续保持谨慎。地产方面,行业难言见底,风险事件继续不断发生,且存在外溢风险,中资美元地产债尚未到配置时期,即使价格相对具有优势的主体。城投方面,上半年融资环境偏紧,地方融资平台债务约束依然存在,整体分化愈加明显,随着地方财力的走弱,城投风险也在上升,需要防范尾部风险。美债方面,联储继续加息,全球利率依然将高位震荡甚至进一步上升。人民币汇率走贬压力仍在。而对于境内企业来说,人民币贬值会加大企业的美元债务压力,从而信用风险溢价上升而推高融资成本。

策略方面,以防守为主,在投资级中寻找机会。投资级方面,当前美债处于近三年高位点震荡、投资级中资美元债与10Y国债走势一致,投资级中资美元债的配置价值显现。高收益方面,走势受发行人信用基本面影响更大,二季度风险事件不断爆发,基本面及融资环境的好转仍需等待,策略以防御为主。

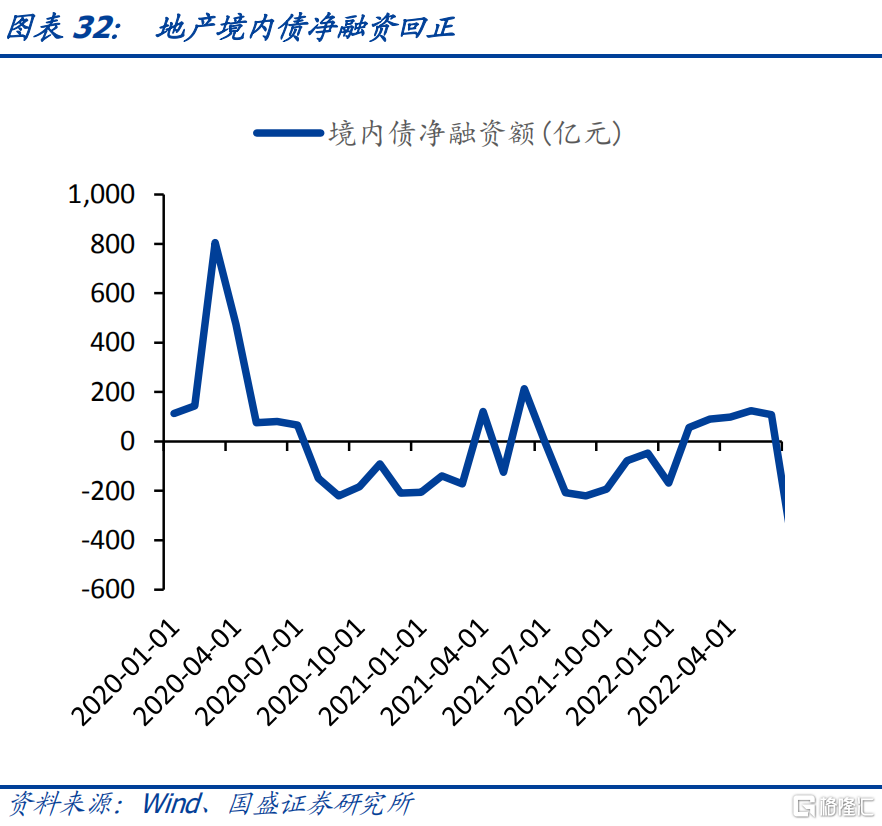

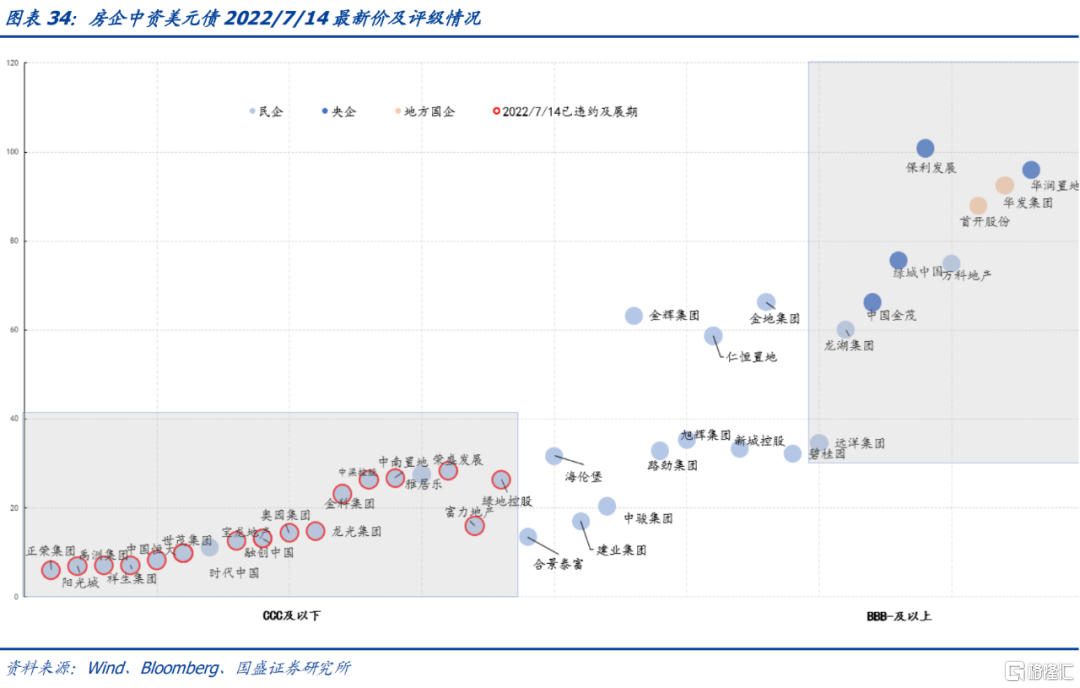

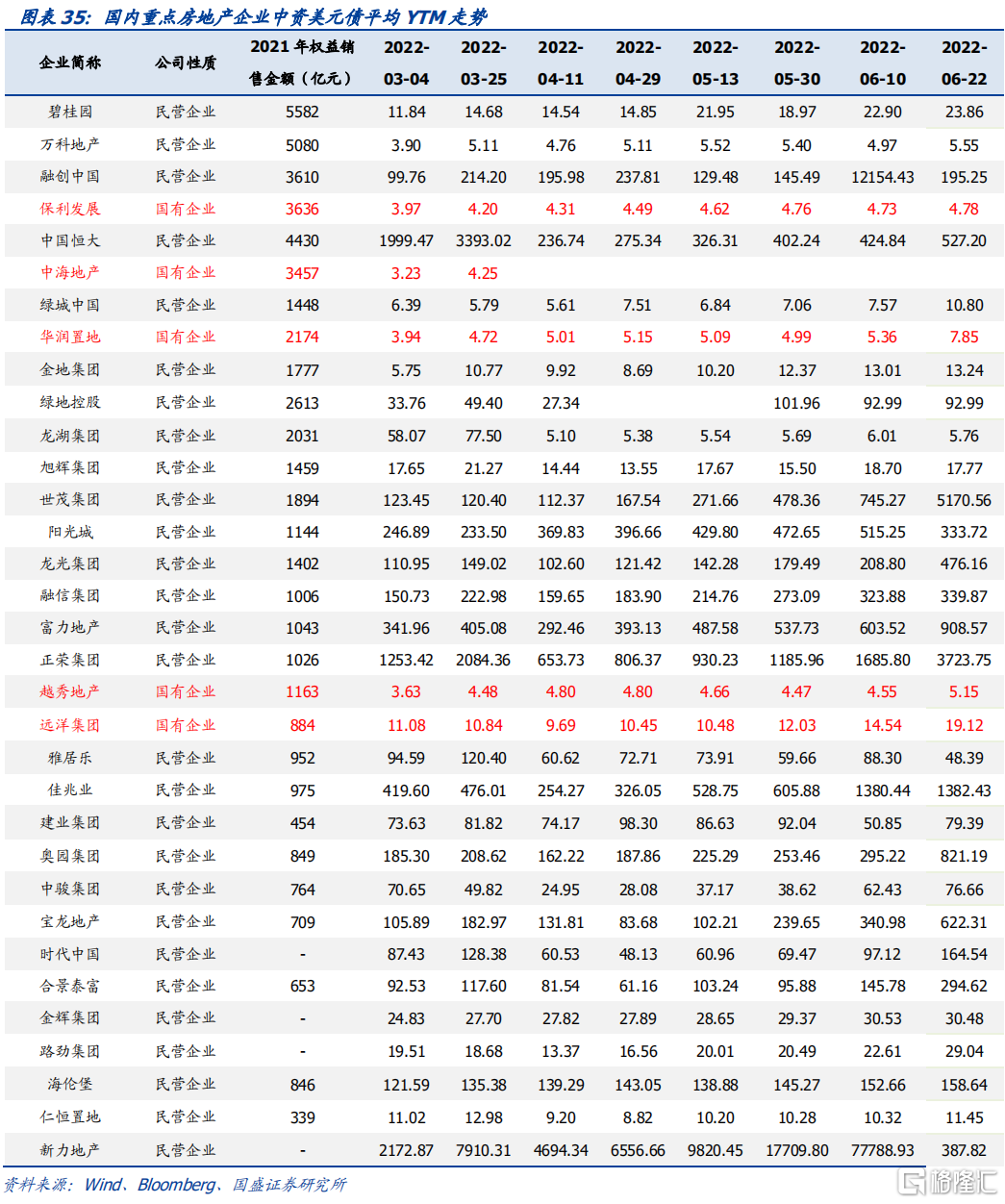

地产债方面,今年以来地产放松政策频出,但基本面及对行业信用的提振目前看来力度不佳,整体地产主体的信用风险仍在不断暴露,行业评级被密集下调,下半年信用环境的好转仍然依赖政策的支持。整体房企境内融资回正,但主要仍为央企,占比达90%以上。在尚无显著向好的政策出台前,建议关注华润、保利、首开、华发、金茂等央国企的投资机会,可适当拉久期,相较境内债,仍有一定的利差空间。后续民企布局仍需等待政策及基本面的确定性好转。今年整体美债基础利率较高的情况下,需警惕景程等民企的到期滚续压力。

城投债方面,城投美元债的利差水平主要受境内发债主体的信用资质影响,且境内外发债主体的基本面相同,美债基准上行的背景下我们建议可通过境内外利差寻找城投债投资配置机会。正文列示了境内外可比债当前利差大于50bp的主体及债券,投资者可根据自身的风险偏好进行配置。

风险提示:美国政策的不确定性、信用风险传播超预期、市场变化超预期

1

二季度中资美元债市场回顾

1.1 基准利率: 通胀压力下美联储加息步伐加速,期限利差缩小

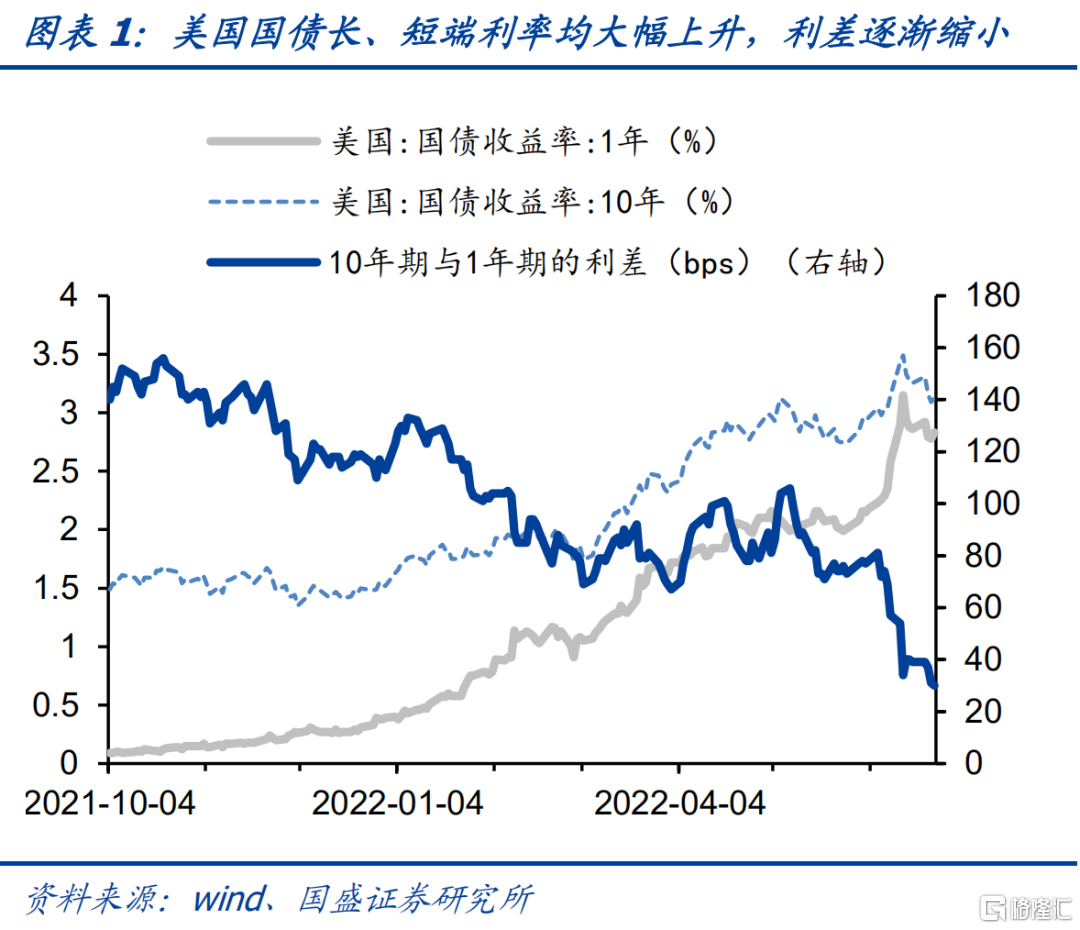

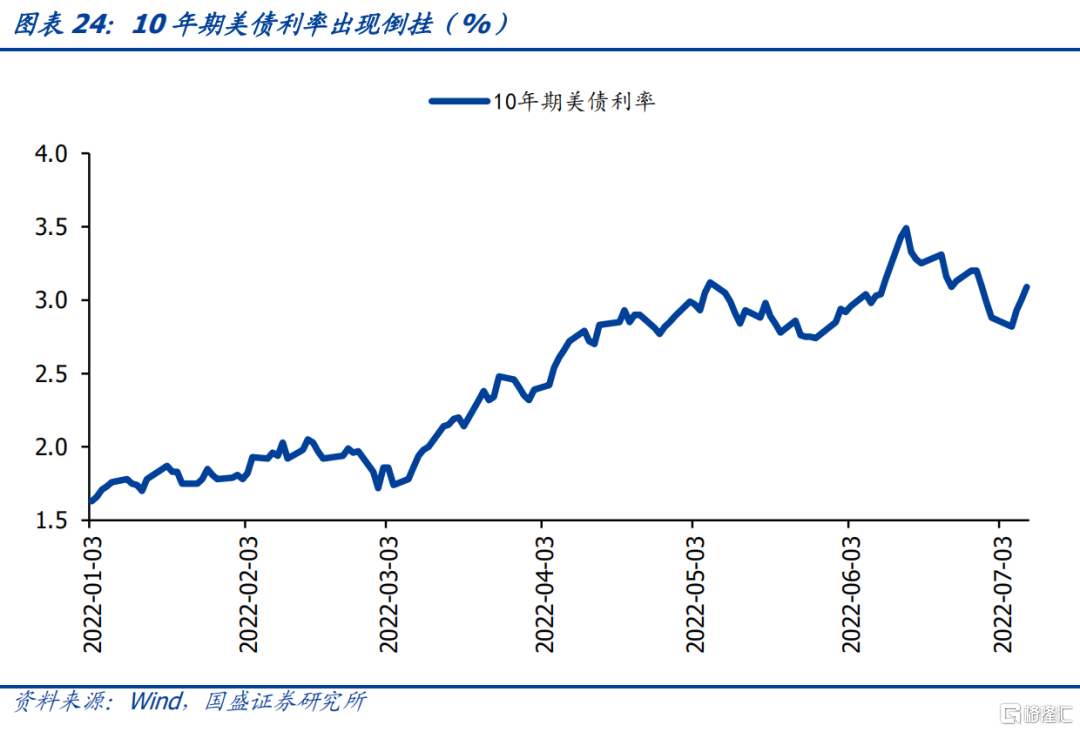

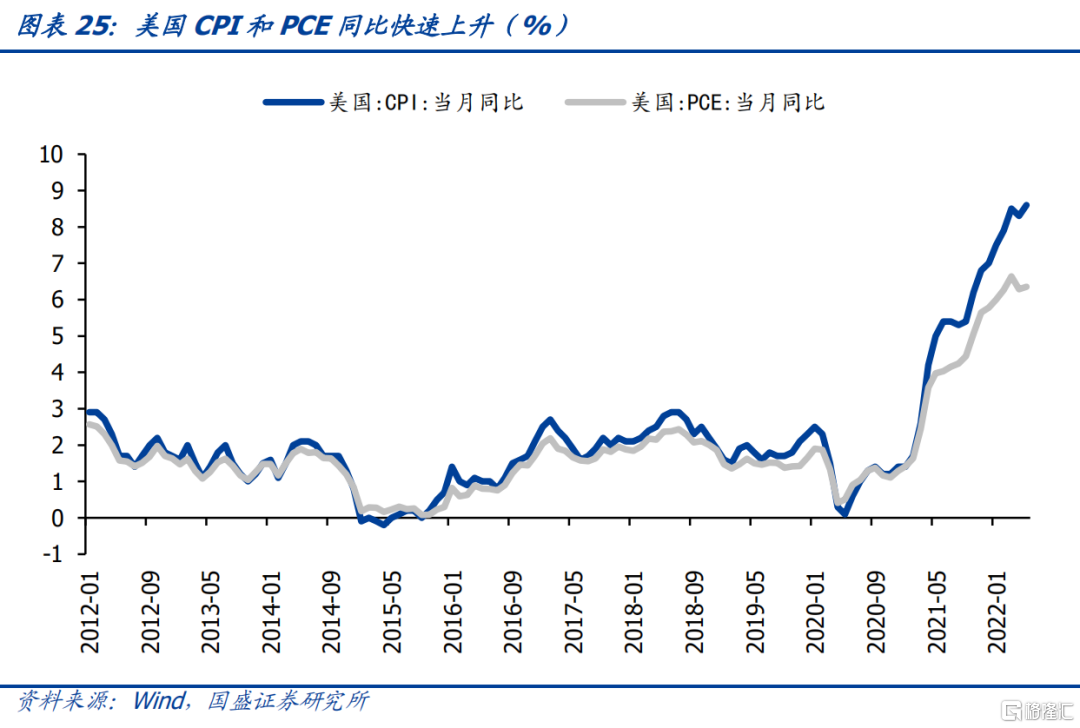

今年二季度,美国国债长、短端利率均大幅上升,期限利差进一步缩小。2022年二季度十年期美债上行59bp,收于2.98%;一年期美债上行108bp,收于2.80%。十年期和一年期期限利差快速收窄至18bp。由于疫情期间极度宽松的货币政策和大规模财政政策刺激,美国通胀自21年起快速攀升,一路向上,截至2022年5月美国CPI同比上涨8.6%。在通胀压力攀升和就业向好的影响下,美联储自三月中旬开启加息周期,于3月、5月、6月分别加息25bp、50bp、75bp,带动短端利率大幅上升。长端方面,通胀和加息影响下十年期美债也上行明显,但随着加息快速落地,市场对于美国步入经济衰退的预期渐起,导致长端收益率上行幅度不及短端,期限利差收窄。

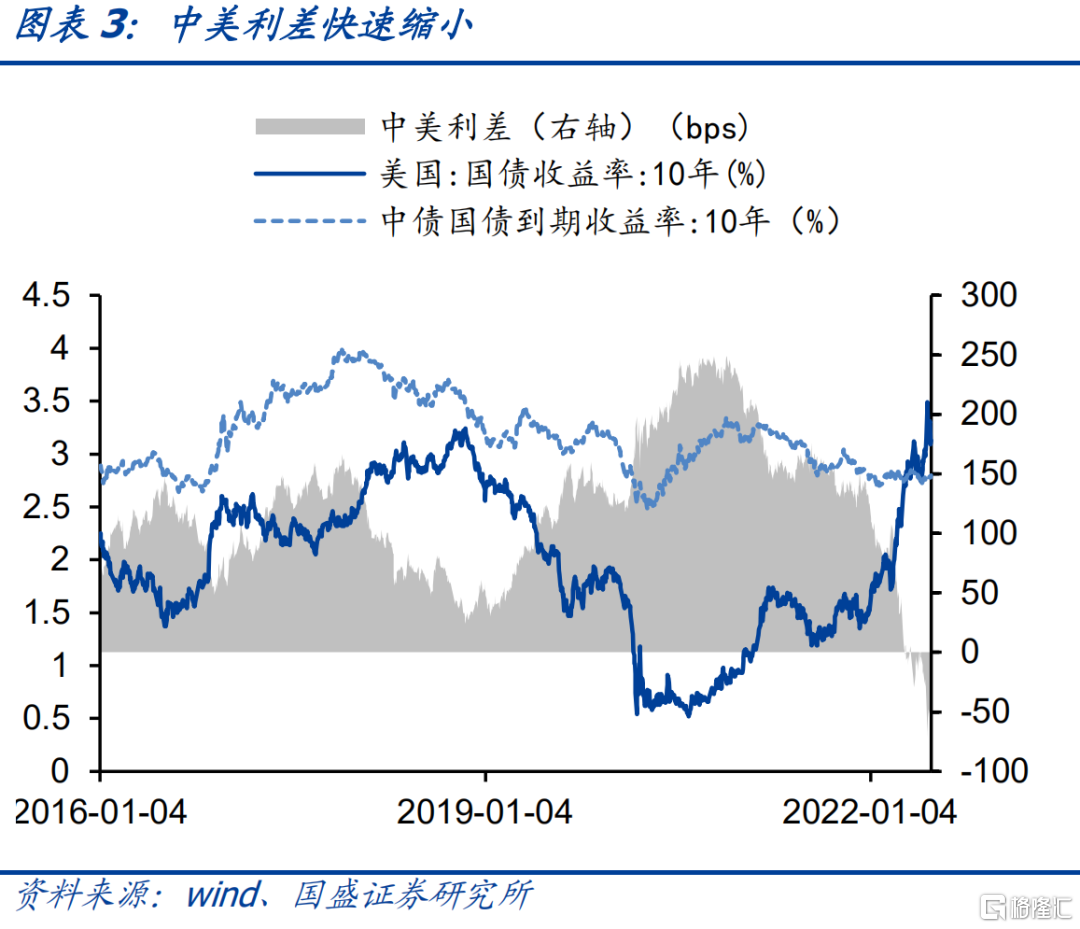

中美利差快速收窄并出现倒挂。与美债单边上行不同,二季度国债利率走出宽幅震荡态势,十年期国债二季度末收于2.82%,较一季度末上行约3bp。国内债券市场围绕北上两地疫情、资金面持续宽松和海外通胀压力演绎出震荡趋势,显著不同的经济环境背景导致中美利差快速收窄,并于4月11日出现12年来首次倒挂,截至二季度末,中美十年期利差-16bp。

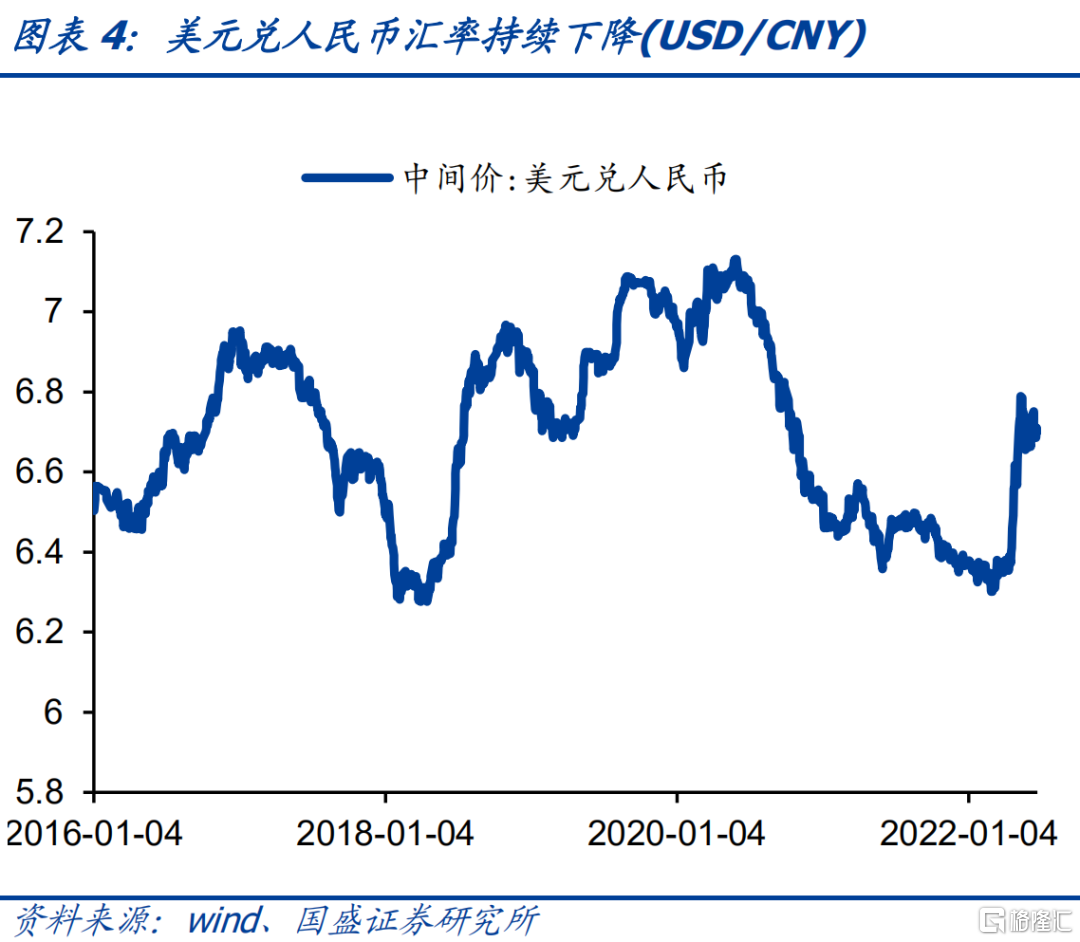

受美联储加息影响,二季度美元兑人民币汇率出现急跌。二季度末美元兑人民币升至6.71,二季度跌幅达5.4%。

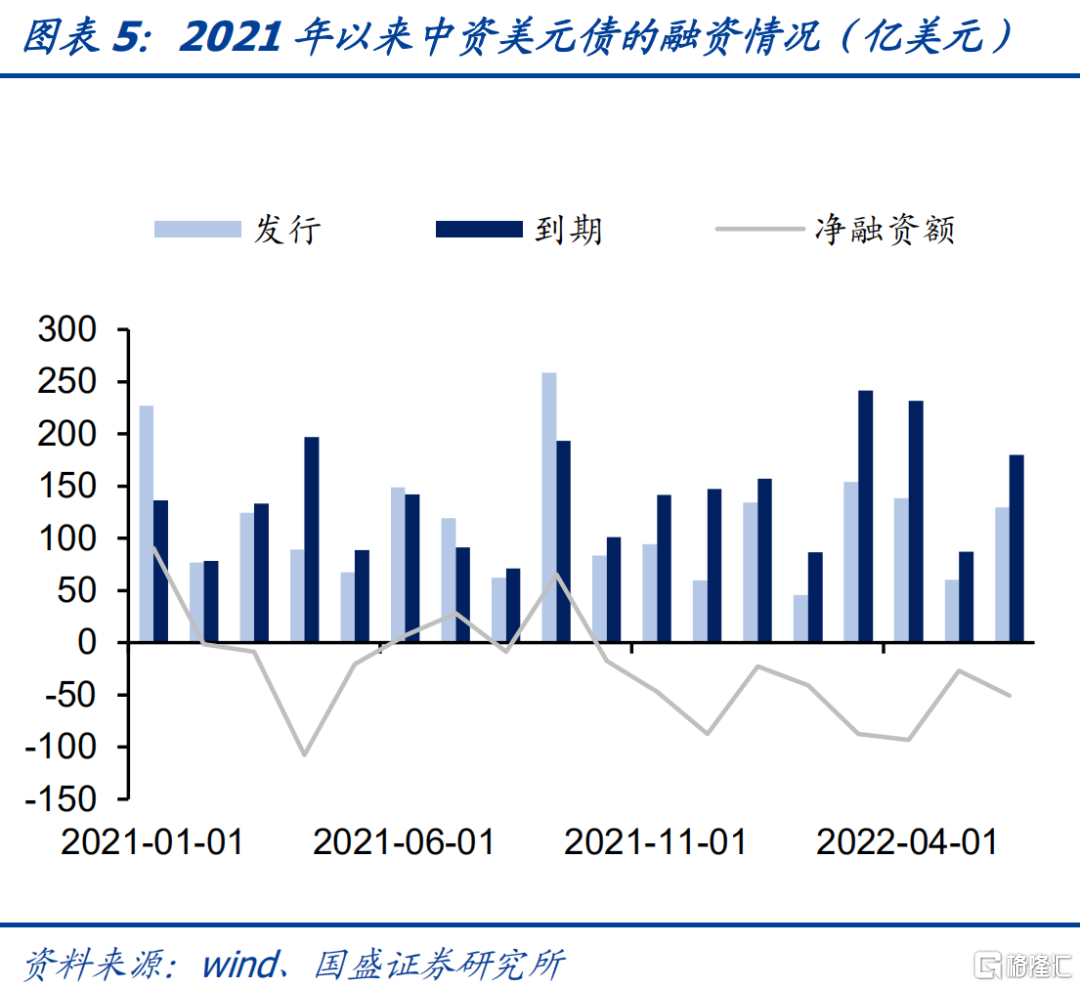

1.2 一级市场: 二季度净融资额为负,未来到期压力较大

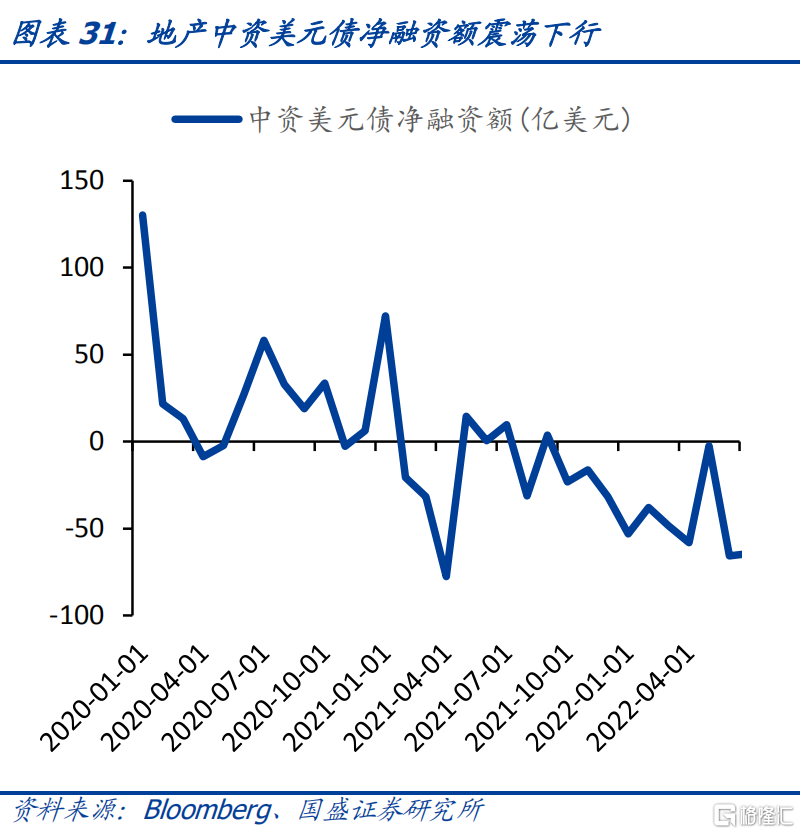

今年二季度中资美元债的新发行规模为327.92亿美元,较去年同期(305.93亿美元)增加7.19%,较前年同期(256.02亿美元)增加了28.08%。从净融资额角度来看,由于国内信用事件冲击以及今年美债基准利率大幅提升,去年10月以来净融资额一直为负,今年二季度的净融资额(-170.76亿美元)较去年同期(-121.64亿美元)减少了49.12亿元,较前年同期(-100.95亿美元)减少了69.81亿美元,融资环境进一步恶化。

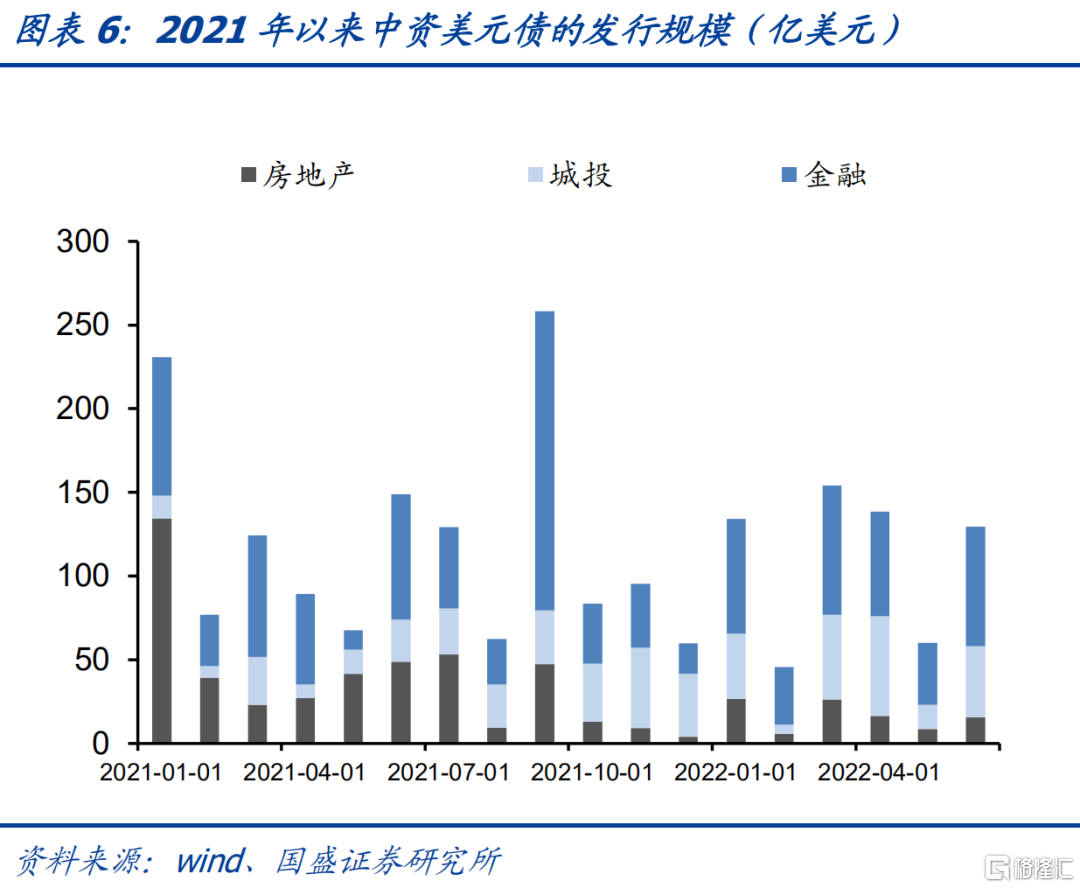

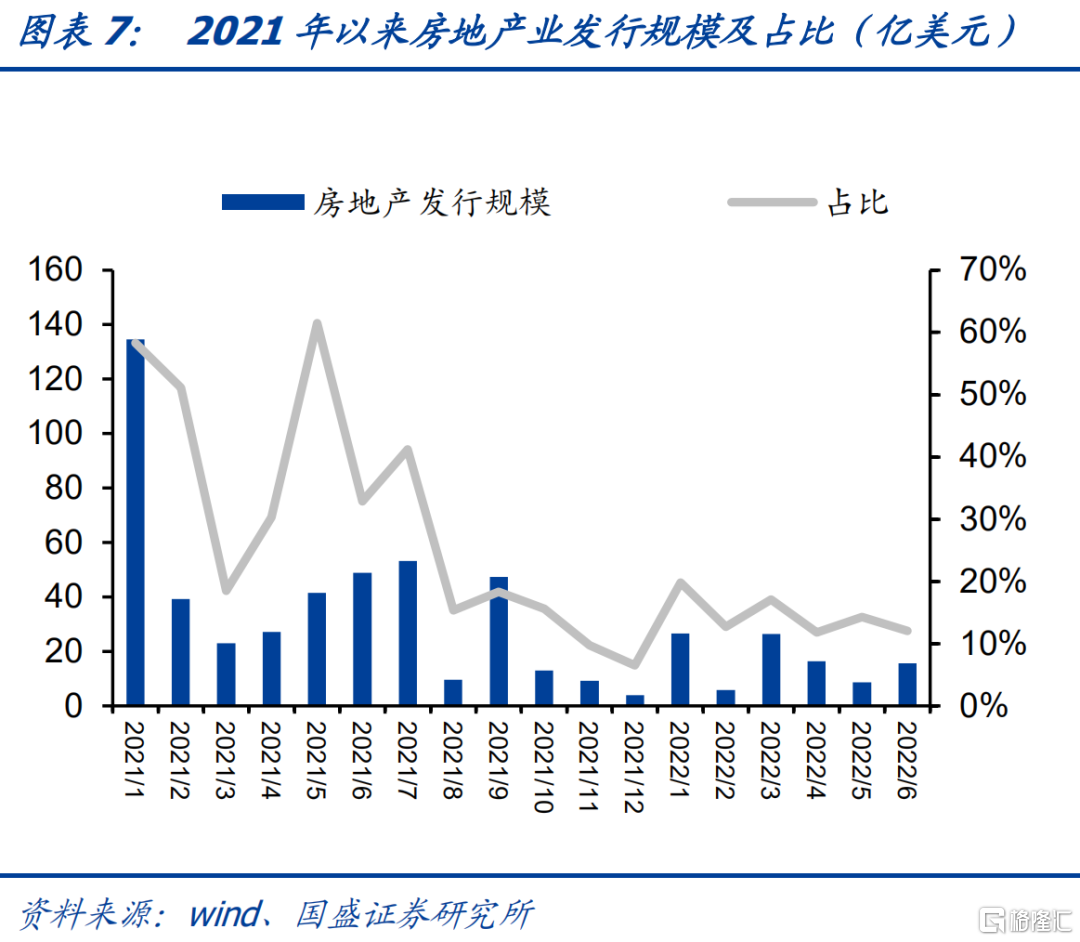

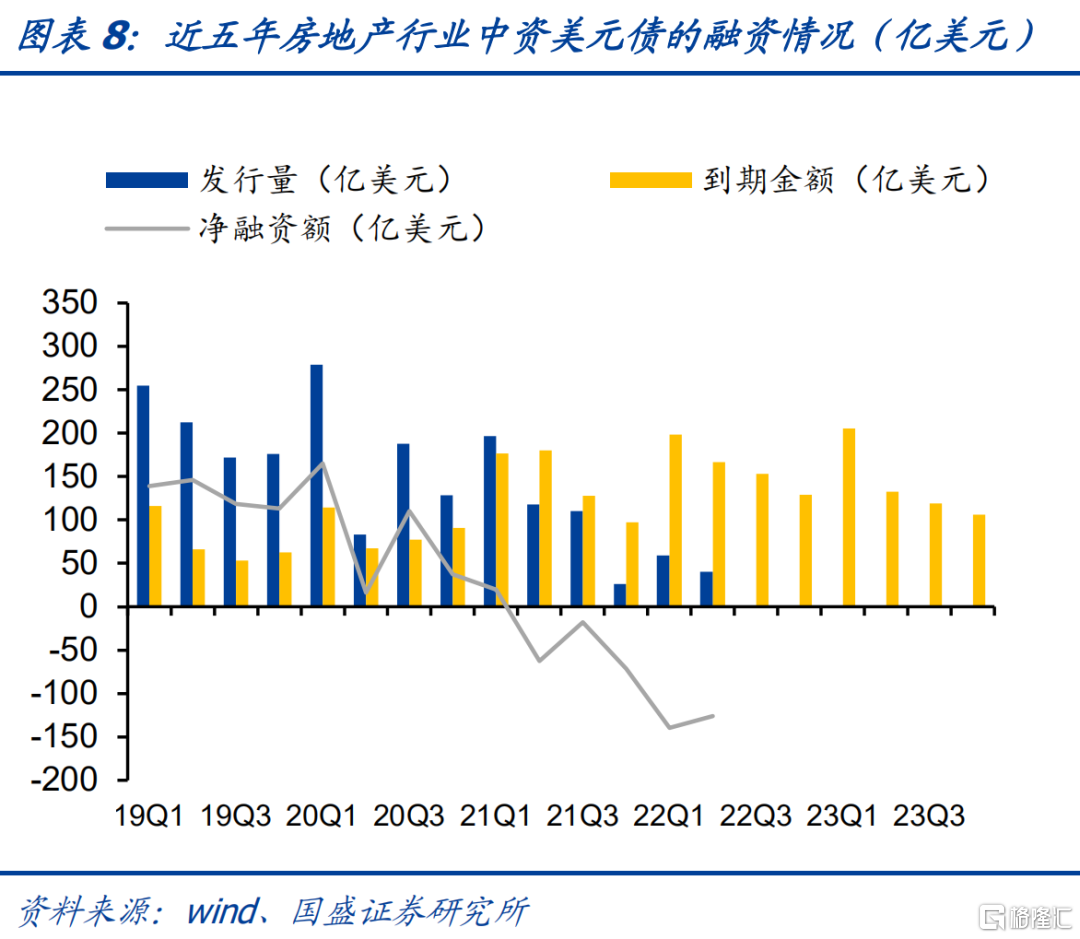

分行业来看,房地产行业中资美元债发行与净融资同比大幅收缩,净融资额持续为负。2022年二季度,中资美元债房地产行业发行规模总计约71.58亿美元,占一级市场发行总量的13.77%,房地产行业美元债融资明显减少,发行金额较去年同期下降99.54%。净融资方面,二季度中资美元债房地产行业净融资额为-126.33亿美元,较去年同期大幅减少63.75亿美元。另外,下半年到期压力相较去年同期也有所增加。

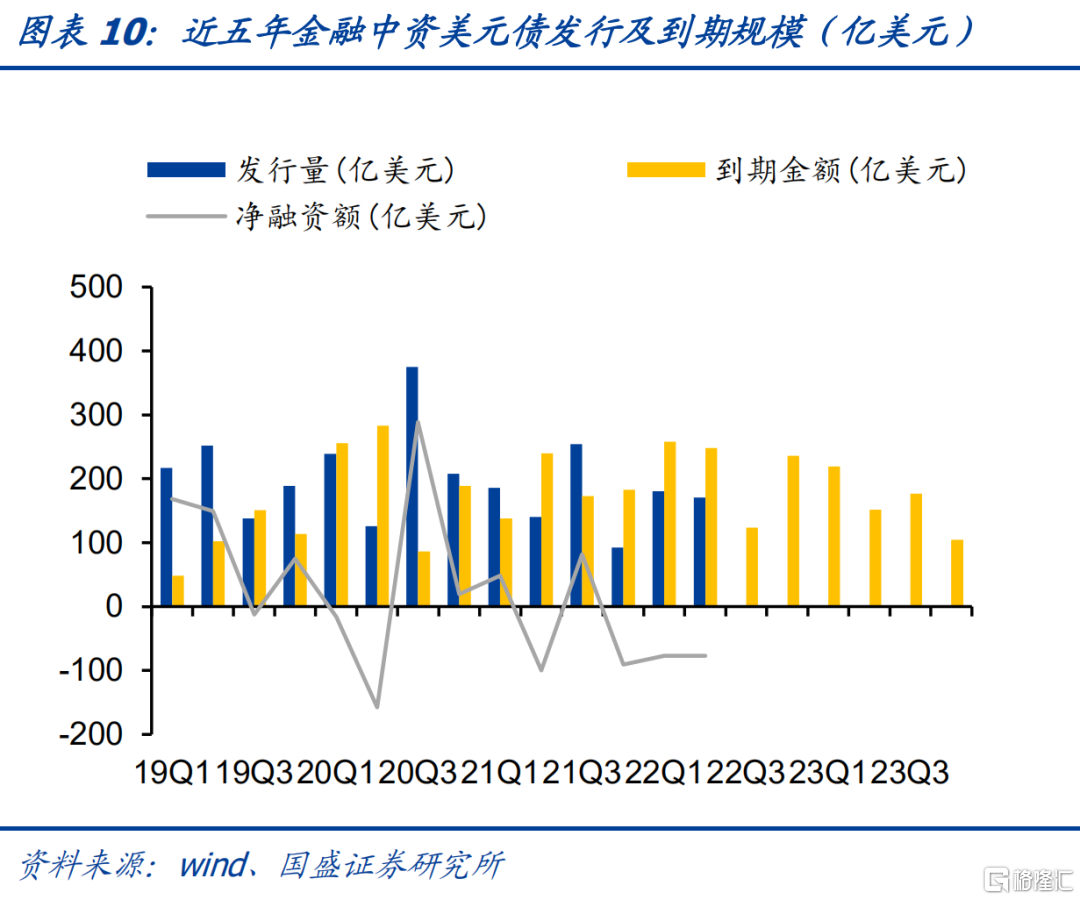

金融业发行和净融资同比有所上升,但净融资仍为负。二季度金融中资美元债发行规模为170.86亿美元,较2021年同期同比增长了约21.67%。净融资额方面,二季度金融业净融资额为-77.31亿美元,较去年同期增长22.12亿美元。整体下半年到期压力尚可。

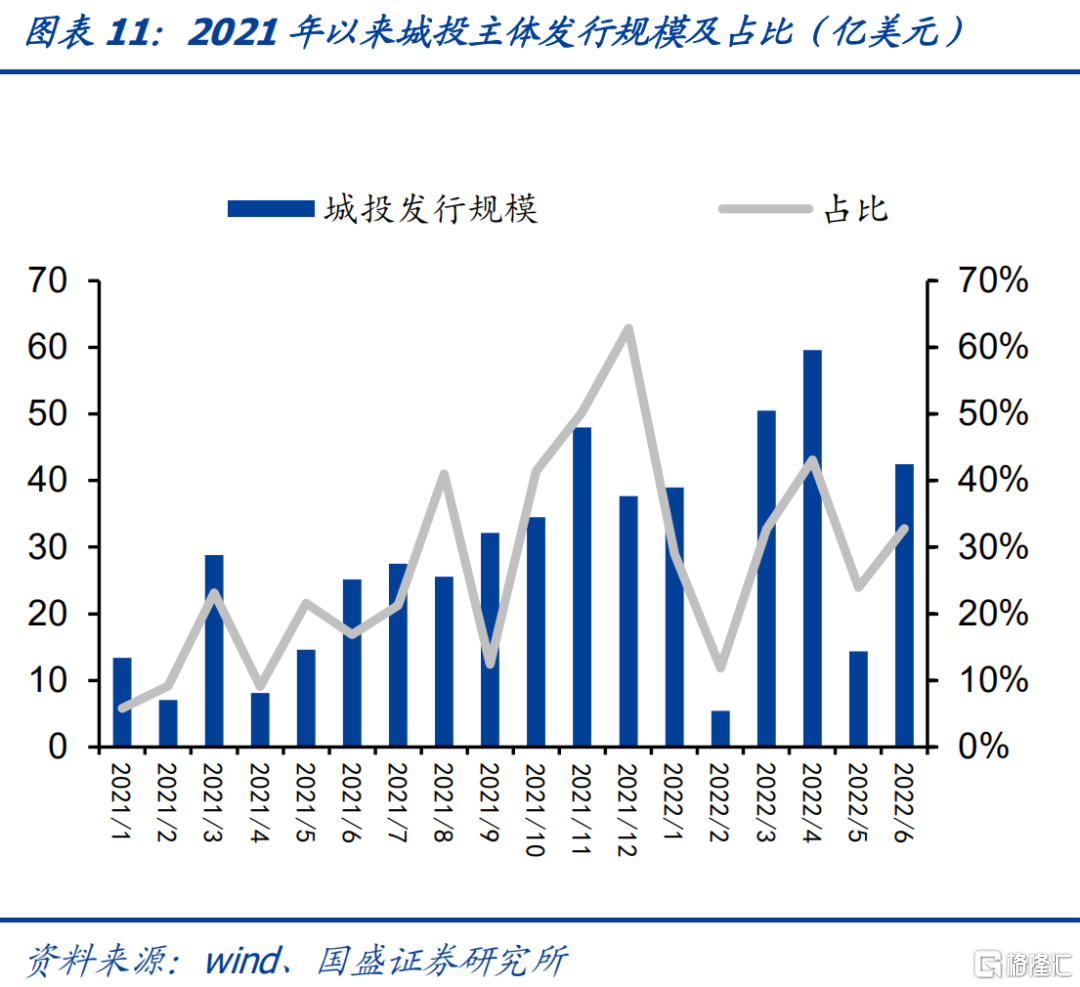

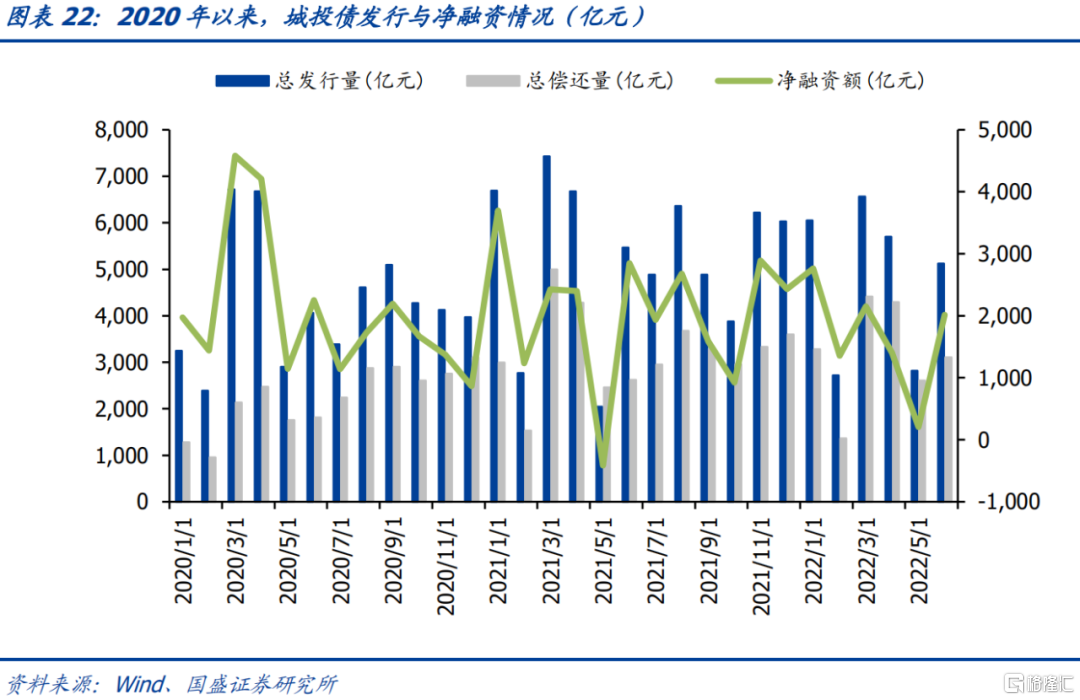

城投二季度中资美元债发行、净融资额同比增长。今年二季度城投平台共发行中资美元债125.18亿美元,较2021年同比增长162.32%。净融资额方面,二季度城投净融资额为40亿美元,较去年同期增长16.1%。且下半年城投美元债到期规模也处在高位。

1.3 二级市场: 二季度投资级、高收益级均下跌

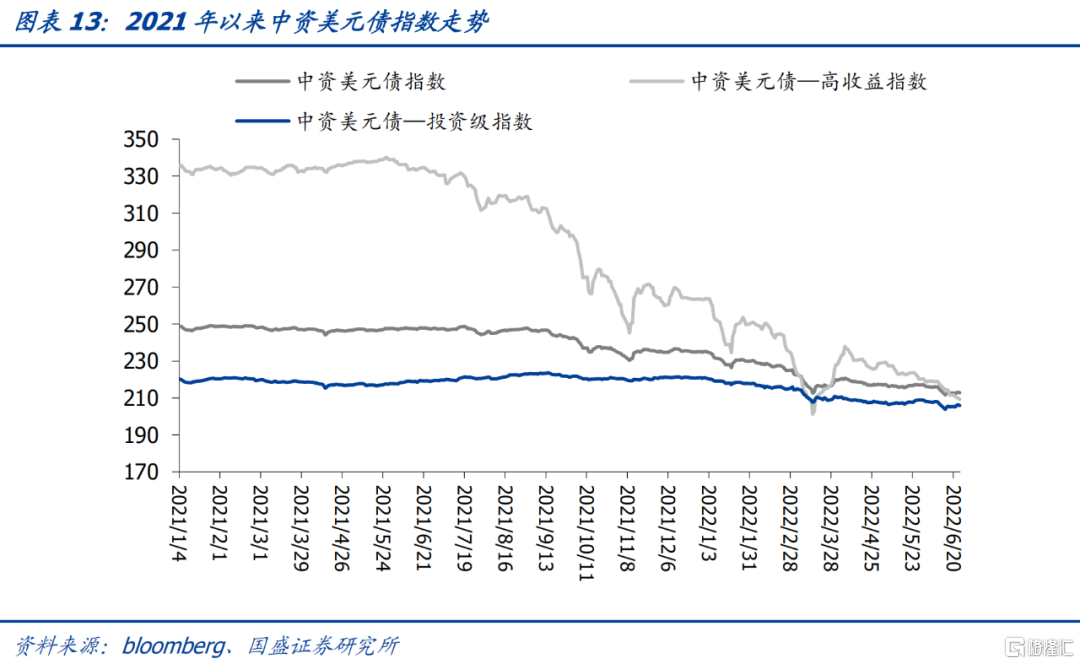

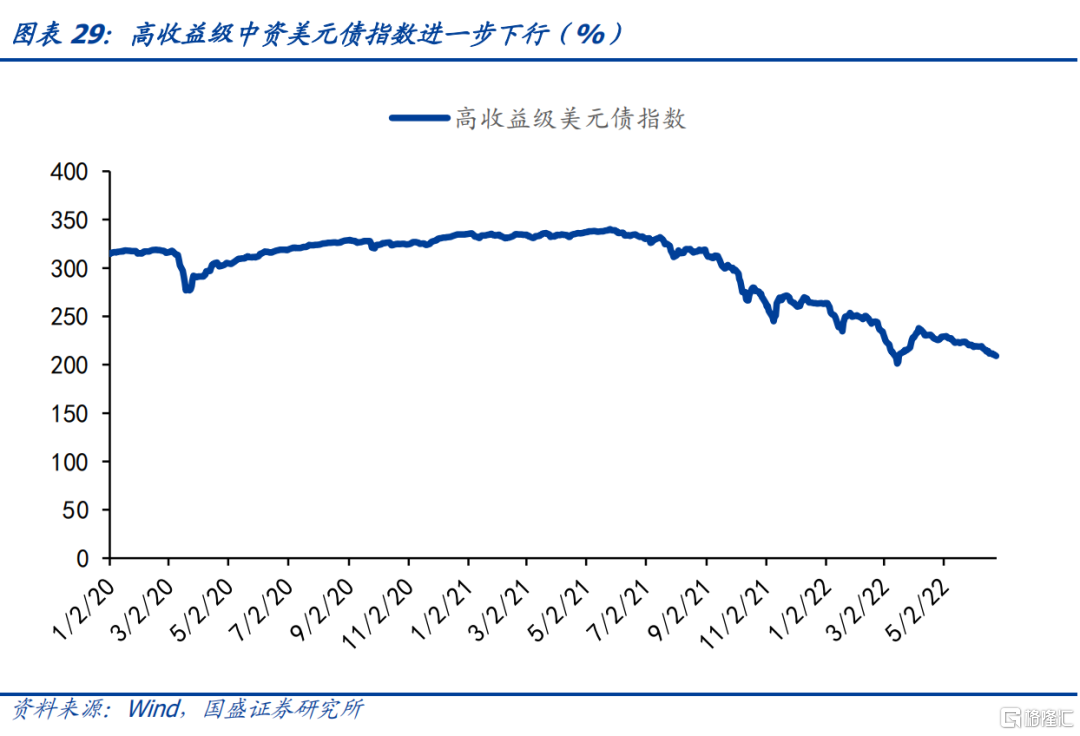

自2021年下半年以来,中资美元债高收益指数一路下跌,由2021年7月的330跌至2022年6月底的209,跌幅为121,下跌36.7%。投资级指数受加息影响较上季度末下跌4.8,下跌2.3%。

房地产方面,受负面事件影响较大,房地产中资美元债指数波动剧烈,且主要受到高收益房地产指数波动的影响。今年二季度房地产回报指数整体下滑。截至二季度末,房地产回报指数较上季度末跌幅28.80,下跌13.70%,其中投资级指数跌幅19.56,下跌7.94%,高收益指数跌幅18.39,下跌8.56%。

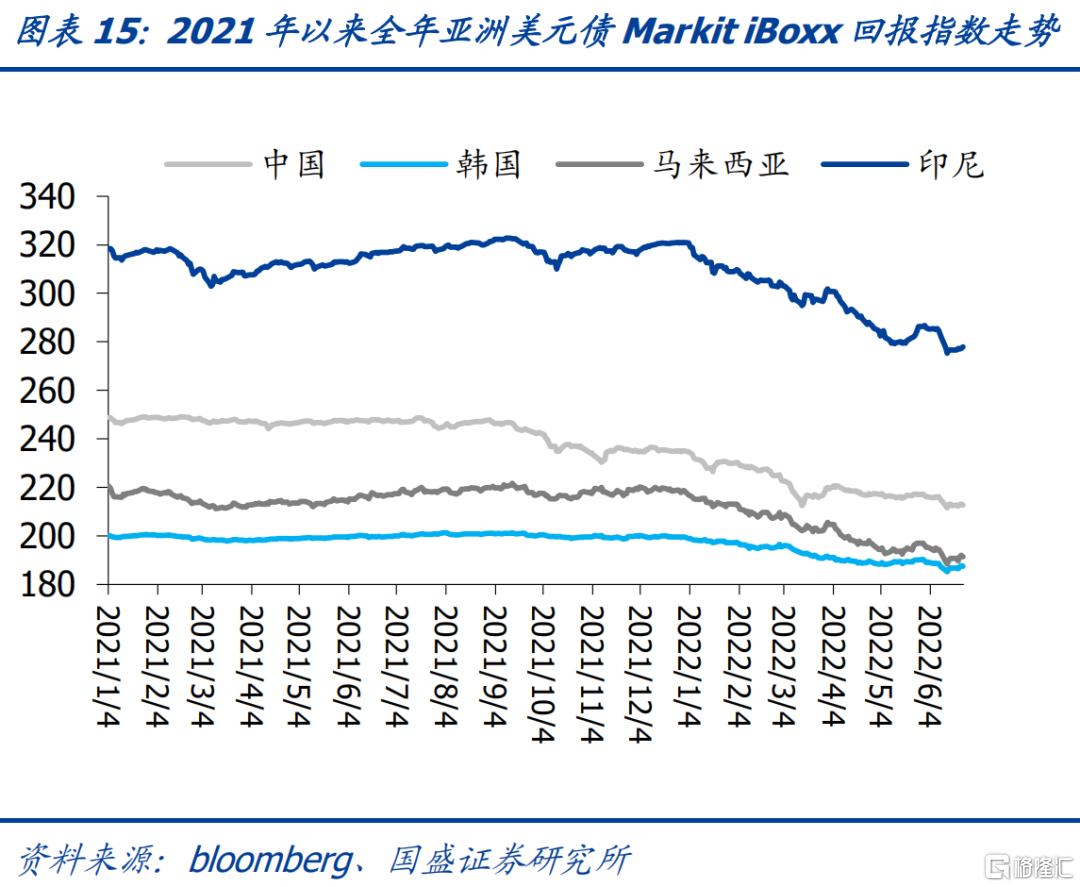

美联储加息政策推动美国国债短端收益率上行,美债整体仍承压,今年二季度,四国美元债回报指数均下滑,其中,印度尼西亚的下滑幅度最大,其二季度末美元债回报指数较上季度末下跌7.95%。

1.4 风险事件:地产负面事件频发,未现拐点

2022年二季度以来,风险事件仍有发生,美元债市场融创、鸿坤集团进一步出现违约情况,其他风险主体的负面亦仍在继续爆发,影响市场整体情绪,负面消息进一步影响高收益板块估值。

3月底以来中资美元债主体外部评级仍在密集下调,惠誉对19家地产主体进行了评级下调,穆迪也对复星等数十家企业列入观察名单,之后6月22日,复星国际宣布全额回购今年到期的仅存两笔境外债券以维护投资者信心,其美元债短暂企稳之后近日收益率再次大幅走上。密集的负面事件及评级下调导致中资美元债市场处于信心崩塌的情况下,市场也因对应主体的评级调整而波动,整个市场是否会趋势性萎缩,需要进一步观察负面事件、融资环境的走向,也是后续中资美元债市场需要重点观察和考虑的问题。

2

三季度市场展望

2.1 境内基本面:宽信用增速放缓,地产主体仍需精挑细选,城投谨慎下沉

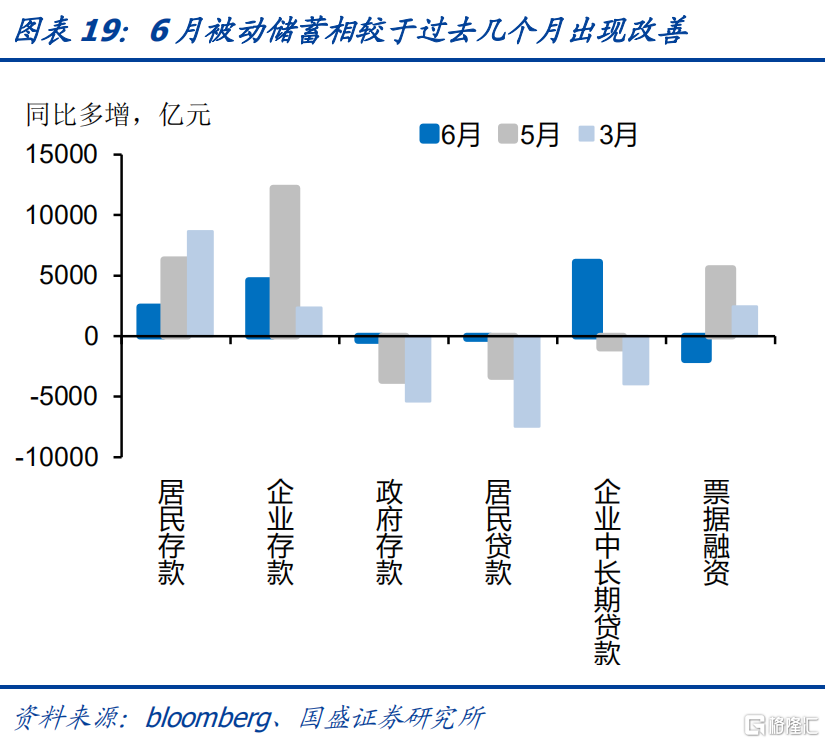

经济环境仍然处于宽货币向宽信用传导阶段,宽信用进展、实体融资需求仍需观察,特别是地产融资需求。实体经济真实融资需求依然有待观察,非票据贷款5月为1.18万亿,同比少增1691亿元,显示融资依然疲弱。其中地产融资尤为明显,5月居民中长期贷款仅增加1047亿元,同比少增3379亿元。6月数据呈现出融资大幅回升,被动储蓄情况显著缓解的格局,但这其中有地方债发行放量配套融资的影响,同时其中6月居民中长期贷款同比少增989亿元至4166亿元,同比少增幅度在去年12月以来首次降至千亿以内,后续持续性仍需观察。而地方融资平台债务约束依然存在,整体信贷扩张路径并不顺畅,真实的融资需求好转的持续性需要继续观察,后续地产方面仍是关注重点。

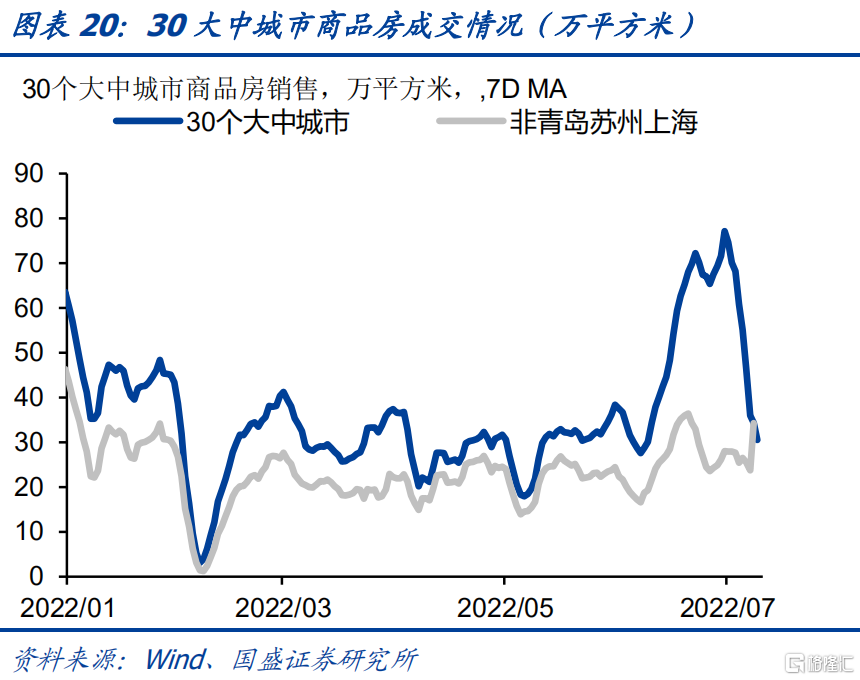

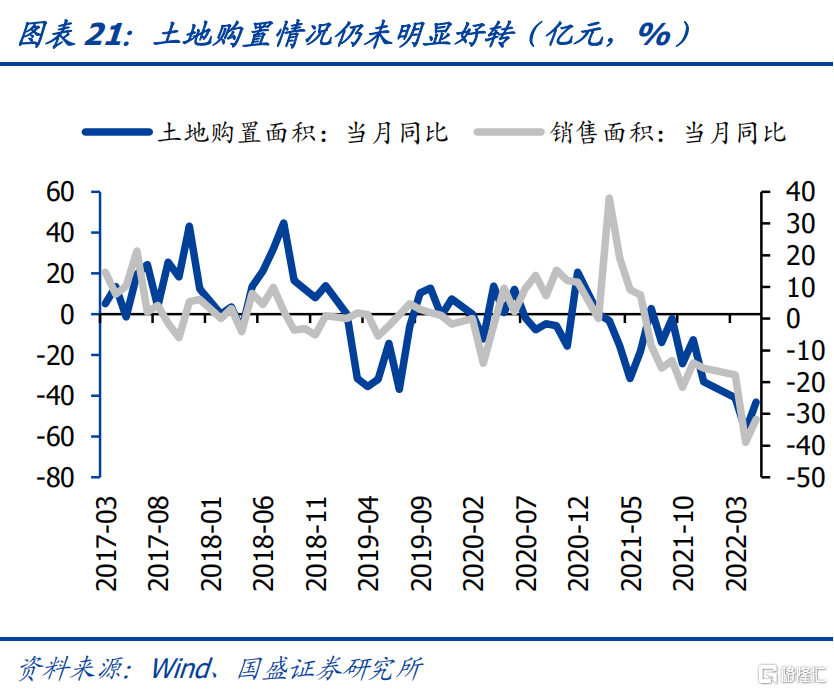

地产方面,地产销售6月出现激增,7月恢复到正常水平,地产投资也尚未明确好转。整体6月房地产市场有所复苏,各梯队房企单月销售环比出现改善,30个大中城市商品房销售增速明显攀升,其中青岛、苏州等地近期房地产销售激增。但进入7月之后,这些地区销售大幅跌落,再度下降至5月末水平,显示6月的回升为短期因素冲击所致,并不具有持续性。短期冲击因素消退,地产销售重回低位。而地产投资端也尚未明确好转,叠加地产主体风险的暴露也影响市场情绪,房企面临的再融资压力仍在,房企信用情况仍较差。

城投方面,上半年融资环境偏紧,地方融资平台债务约束依然存在,整体分化愈加明显,主要防范估值风险。2022年上半年城投债发行28966.67亿元,同比降低6.78%,上半年城投债净融资额9897.48亿元,较去年同期下降21.05%。

区域间的分化仍在演化,2022年1-5月各地财政收入同比整体负增长,仅有内蒙古、山西、陕西、新疆4省保持较大正增长,增长率分别为39.8%、36.6%、15.5%和15.2%,其中江西和宁夏增长率不足2%。而吉林、云南、天津、广西四省同比下降20%以上,分别为-44.2%,-30.5%、-28.9%和-20.7%,区域分化愈加明显,弱资质区域财政收支缺口较大,而债务负担又较重,信用风险较大,估值风险需要重点关注。

2.2 海外流动性:美国经济衰退的担忧与美联储继续进行大幅加息的预期下,预计下半年美债整体将宽幅震荡

下半年美国经济衰退的担忧进一步加强。2022年6月22日,美联储主席鲍威尔在被问及美联储加息过多、过快是否可能导致经济衰退时,鲍威尔公开承认,美国经济存在衰退可能性。因此,市场开始重视衰退,10Y美债利率大幅降低,已由之前的高点3.5%下降到2.82%,美国10年期国债收益率和2年期国债收益率也出现了今年的第三次倒挂,发出美国经济“衰退信号”。

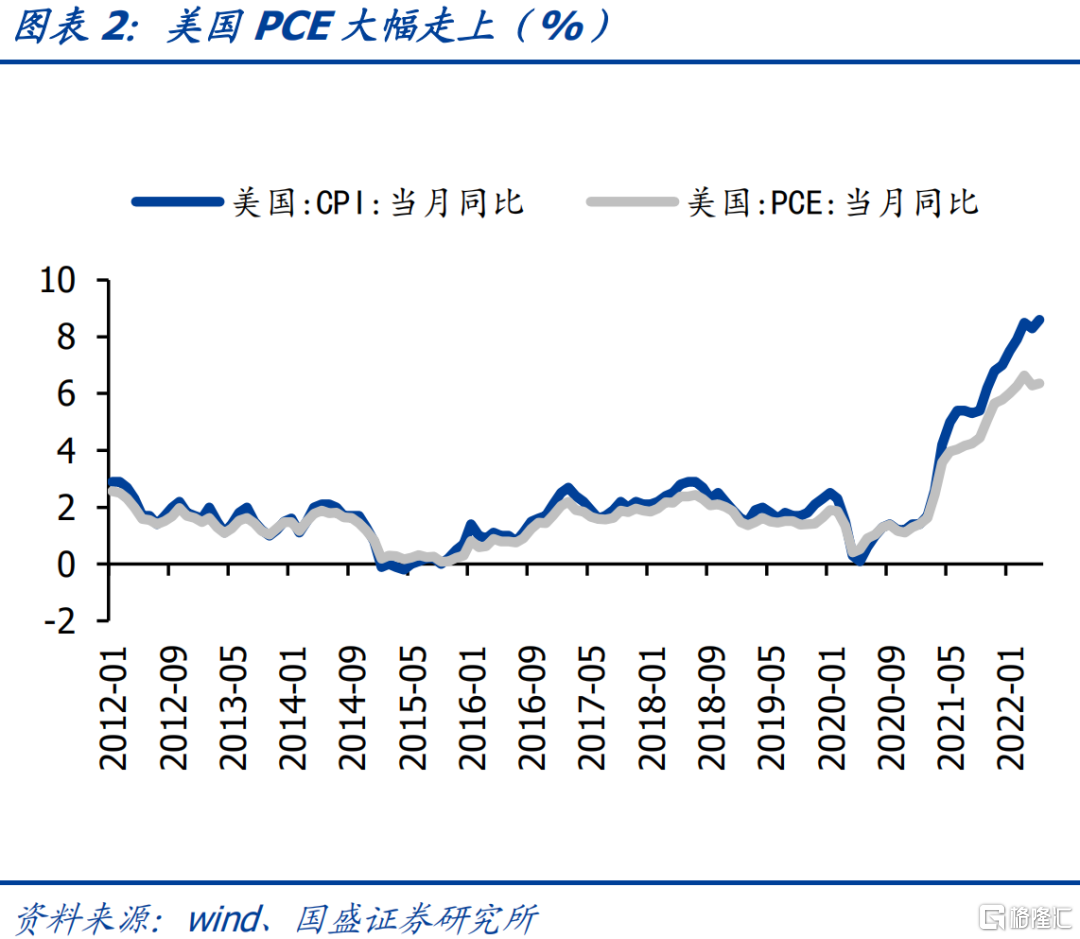

而另一端,通胀压力仍未得到实际性控制,使得近期美债整体利率继续上升,抗通胀仍然是重要任务。5月美国CPI同比上涨8.6%,增速较上月提升0.3个百分点,6月CPI再度超预期上行,创下同比9.1%,美国通胀持续走高。美联储将继续以大幅加息抑制通胀,美联储公布的6月14-15日政策会议记录显示,通胀形势不断恶化,以及担心公众对美联储让情况改善的能力失去信心,促使决策者一致支持超大幅度加息,并坚定重申控制物价的决心。因此整体货币政策紧缩的概率较大,下次联邦利率加息75bp的概率较大。之后7月美联储理事沃勒也表示,7月基本预期是加息75个基点。

综合美国经济衰退的担忧以及美联储加息行为对美债利率的影响,预期美债利率将在下半年高位震荡。

2.3 人民币汇率:美国流动性收紧下人民币贬值压力仍在

美联储加息叠加国内疫情风险背景下,人民币汇率走贬压力仍在。随着美联储加息预期不断上升,美债利率不断攀升,目前10年美债利率已经上升至3%以上,中美利差深度倒挂,继续创下历史新低,这也将带来资本流出压力的上升,并产生汇率贬值压力。另外,疫情风险也影响着国内经济下行压力,汇率贬值压力仍在。2014年美元升值积累的人民币贬值压力在2015年和16年体现,形成了后续持续的人民币贬值趋势。因而这次人民币贬值压力也将在未来一段时间继续显现,如果按此前人民币对美元汇率和美元指数经验关系推测,这次人民币对美元汇率需要贬值到6.8以上,才能够弥补当前两者背离形成的缺口。

而对于境内企业来说,人民币贬值会加大企业的美元债务压力,从而信用风险溢价上升从而推高融资成本,整体再融资情况需要密切关注。

3

投资策略

3.1 关注投资级中资美元债的配置机会

3.1.1 投资级:美债高位震荡,关注配置价值

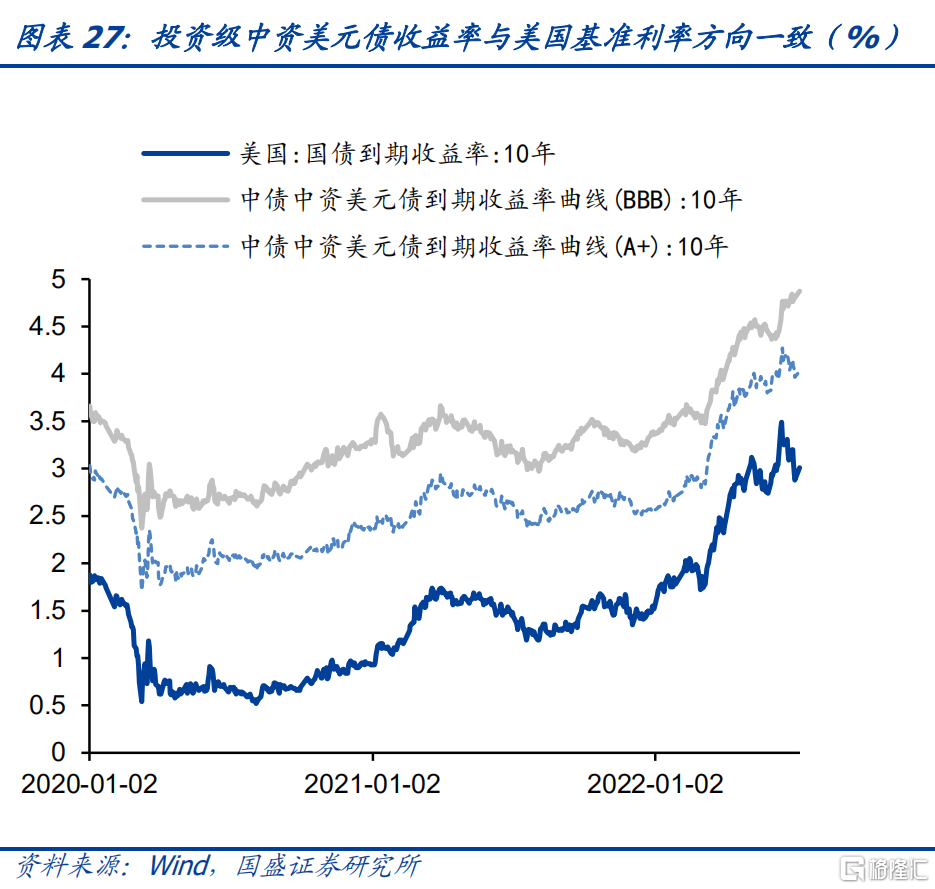

震荡市以票息配置为主,投资级中资美元债收益率走势与10Y美债走势相一致,即主要受美债走势主导。10Y期美债已处在近三年的高点位置震荡,对应投资级中资美元债的配置价值显现。

3.1.2 高收益级:以防御为主

高收益级主体信用风险相较更高,其走势受发行人信用基本面影响更大。高收益级中资美元债主要为地产债,而地产债风险仍在不断暴露中,高收益美元债指数也在2季度的风险爆发中,进一步下行,当前行业融资仍集中在国企,基本面及融资环境的好转仍需等待。整体高收益板块的机会需等待基本面的明显好转以及行业主体风险出清后方将出现。

3.2挖掘境内外利差机会

3.2.1 地产债:关注央国企的投资机会

地产相关政策仍在接连放开,但基本面及对行业信用的提振目前来看力度不佳,整体地产主体的信用风险仍在不断暴露之中,二季度内多家知名房产暴雷延续:

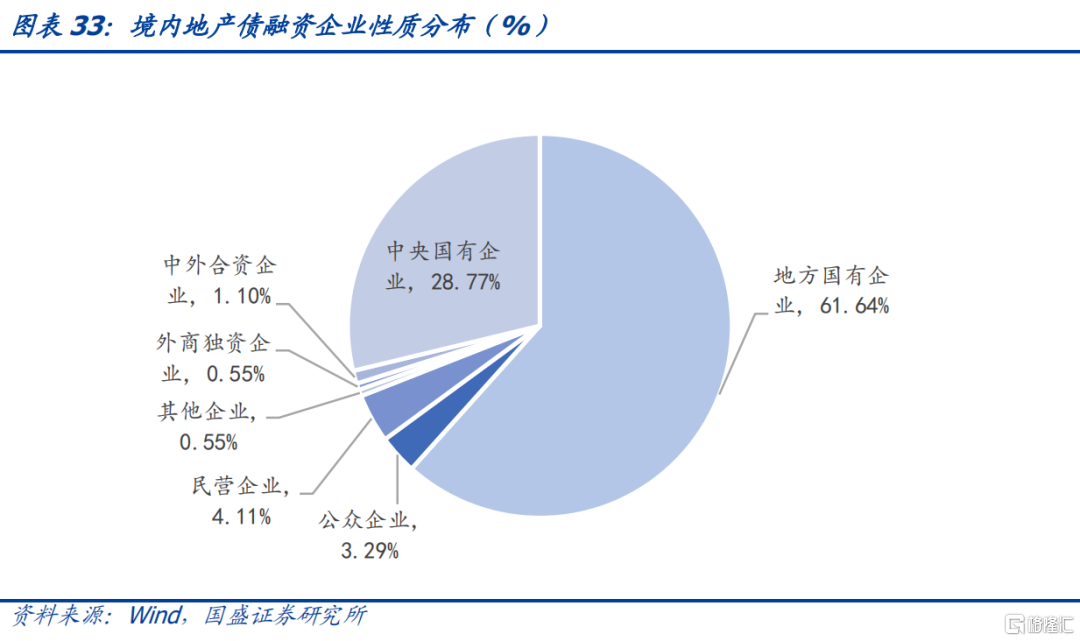

从融资来看,整体房企境内融资回正,但主要仍为央国企,占比达90%以上。中资美元债方面净融资仍持续为负。

下半年信用环境的好转仍然依赖于政策的支持,在尚无显著向好的政策出台之前,建议关注华润、保利、首开、华发、金茂等央国企的投资机会,可适当拉久期,相较境内债,仍有一定的利差空间。

后续民企布局仍需等待政策及基本面的确定性好转。今年整体美债基础利率较高的情况下,需警惕到期滚续压力,下半年中资美元债到期规模在6亿美元以上的主体如下:

3.2.2 城投债:挖掘境内外利差机会

城投美元债的利差水平主要受境内发债主体的信用资质影响,且境内外发债主体的基本面相同,美债基准上行的背景下我们建议可通过境内外利差寻找城投债投资配置机会。下表列示了境内外可比债当前利差大于50bp的主体及债券,投资者可根据自身的风险偏好进行配置。

风险提示

美国政策的不确定性:美国经济政策的不确定性。美国的财政、货币政策将直接影响美国基准利率水平,进而影响中资美元债的定价。

信用风险传播超预期:地产主体等信用风险事件仍在接连爆发,若信用风险传播超预期,可能会导致市场恐慌情绪上升,影响中资美元债价格。