本文来自格隆汇专栏:国君宏观董琦,作者:董琦、郭新宇

国际大宗商品大跌引发市场对美国经济衰退和强美元指数的讨论。从衰退角度而言,目前NBER各项指标显示美国经济当前离实质性衰退仍有一定距离,但美国高通胀的收场可能最终需要一场“衰退”来缓解,最快2023年上半年步入衰退。

技术性衰退VS实质性衰退

市场和学术界对衰退存在两种定义方式:技术性衰退和实质性衰退:

技术性衰退,即连续两个季度经季调后的GDP环比负增长,但容易受到净出口、存货等分项波动扰动。

一种是实质性衰退,由官方机构美国国家经济研究局(NBER)界定,衰退是指经济活动的显著下降,这种下降会波及整个经济体,并持续数月以上。NBER认为,虽然在某种程度上衰退需要同时满足深度、广度和持续时间这三个标准中,但其中一个标准的极端情况可能会部分抵消另一个标准较弱的指示意义。NBER参照的指标不仅仅是GDP数据,还参照其他就业、收入、消费、生产等一系列经济指标,具体包括:(1)扣除转移支付之后的实际个人收入;(2)非农就业;(3)实际个人消费支出;(4)实际批发零售额;(5)家庭调查衡量的就业数据;(6)工业生产。但这些变量如何影响NBER对衰退的界定,以及各自权重,并没有固定的规则,但相比之下,NBER更关注(1)和(2)两项指标。

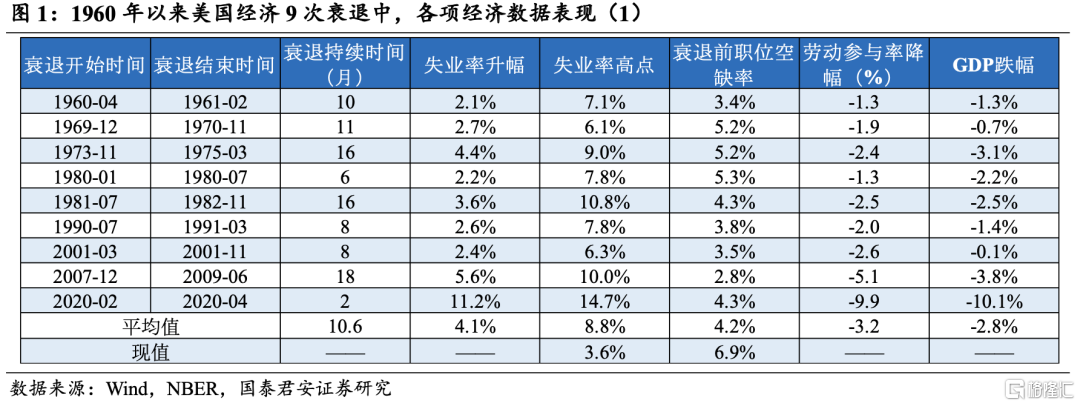

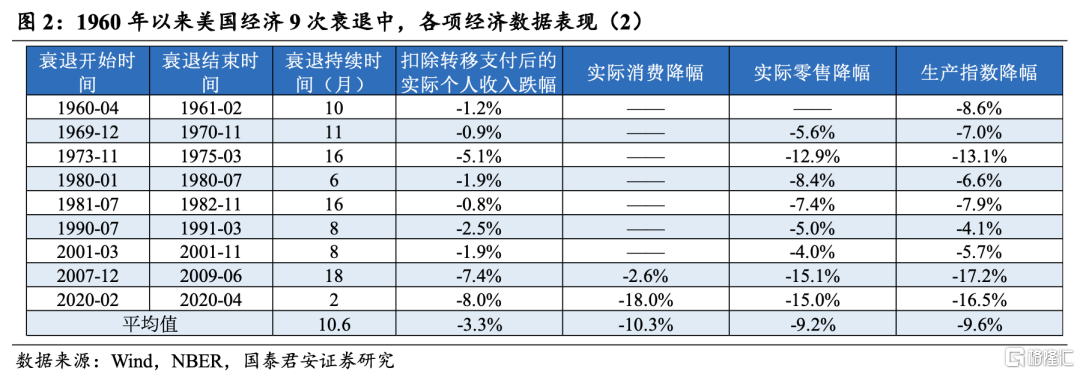

大多数情况下实质性衰退和技术性衰退具有同步性,但部分时期并不一致。根据NBER定义的实质性衰退,1960年以来,美国一共出现过9次实质性衰退,其中的7次,都伴随着至少连续两个季度GDP环比负增长,但也有两次并没有出现技术性衰退,分别是1960年和2001年,仅是出现了三个季度中,首尾两个季度GDP环比负增长,但中间季度的GDP仍为正增长,不能界定为技术性衰退,但其余经济指标,如就业、收入、消费、生产等指标均有明显恶化,因此被NBER界定为实质性衰退。

相比之下,市场更关注或更担忧的是由NBER界定的实质性衰退:

技术性衰退仅需要满足GDP连续两个季度负增长,但GDP中的净出口、存货等分项波动非常大,很容易使得GDP环比负增长,但由这些波动项引起的负增长,并不足以代表整体的经济衰退收缩。例如美国2022年一季度GDP负增长主要由净出口和存货两项波动项导致的,而衡量美国实际内生经济增长动能的国内私人购买最终销售(Final sales to private domestic purchasers,又被称为“核心GDP”,剔除净出口、存货和政府开支)环比增速较2021年四季度继续提升,虽然最终的GDP环比为负,但实际经济动能却在加强。

实质性衰退需要满足广度、深度和持续时间三个指标,与市场主体的真是感受、体感、观感更为一致,更能代表经济内生动能和发展趋势。实质性衰退意味着失业率上升、收入下降、消费减少、生产收缩等,与市场主体的关联度更加密切。

NBER各项参照指标现状如何

五类指标显示美国经济当前离实质性衰退仍有一定距离,美国年内出现实质性衰退的概率仍然较低,但2023年出现实质性衰退的风险较大。当前美国就业指标、扣除转移支付后的实际个人收入、实际消费支出和工业生产指标均呈现出上升趋势,且短期内并没有显示出有下降迹象,当前只有实际批发零售额呈现下降趋势,但这主要是由于前期商品消费超前导致的,并不能完全说明经济内生动能大幅趋弱,后续服务消费仍是美国消费和经济的重要支撑。

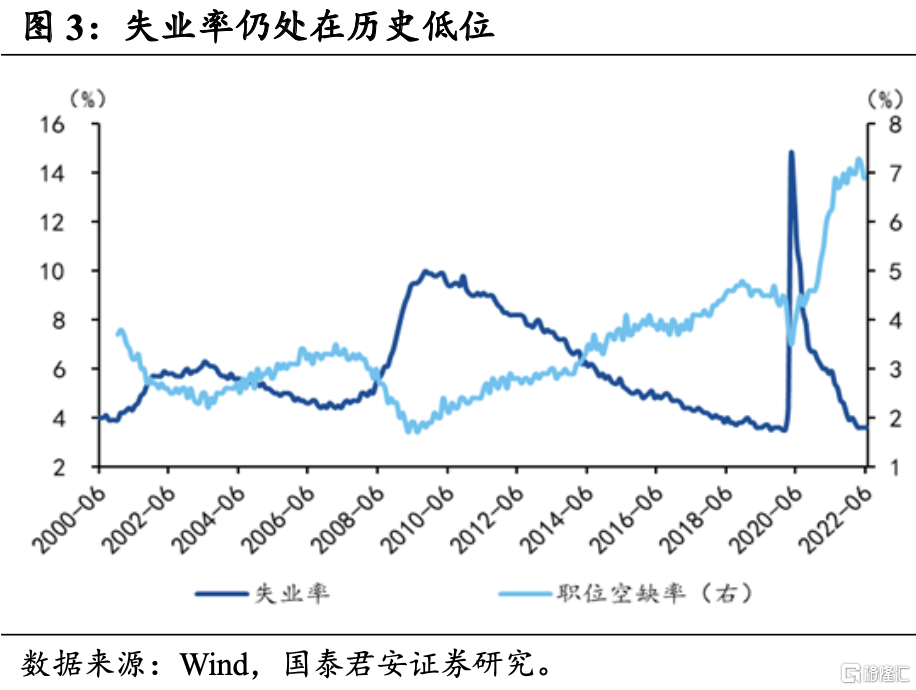

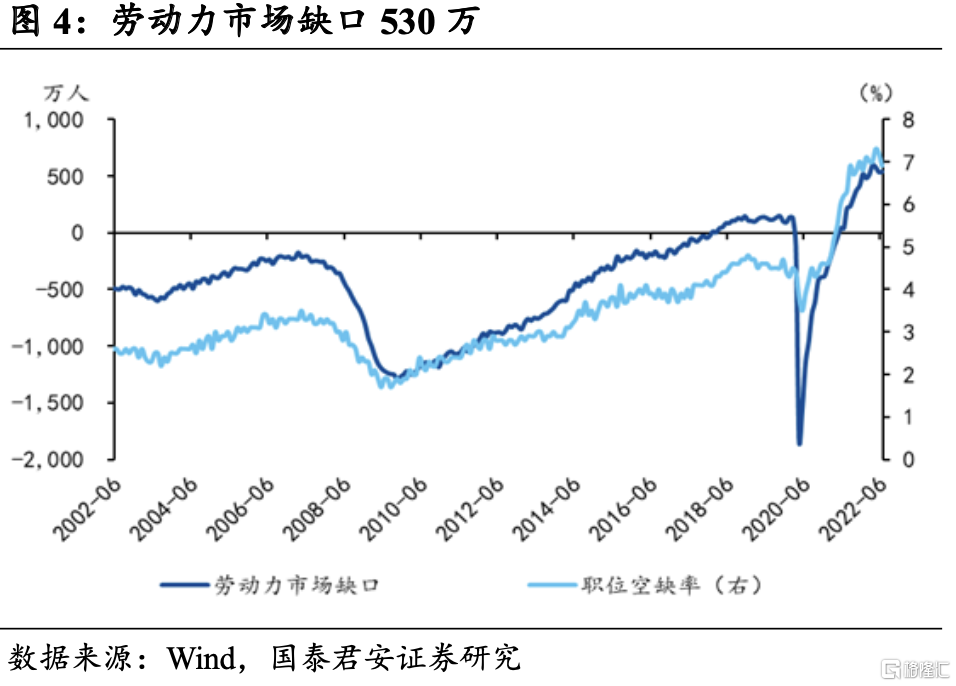

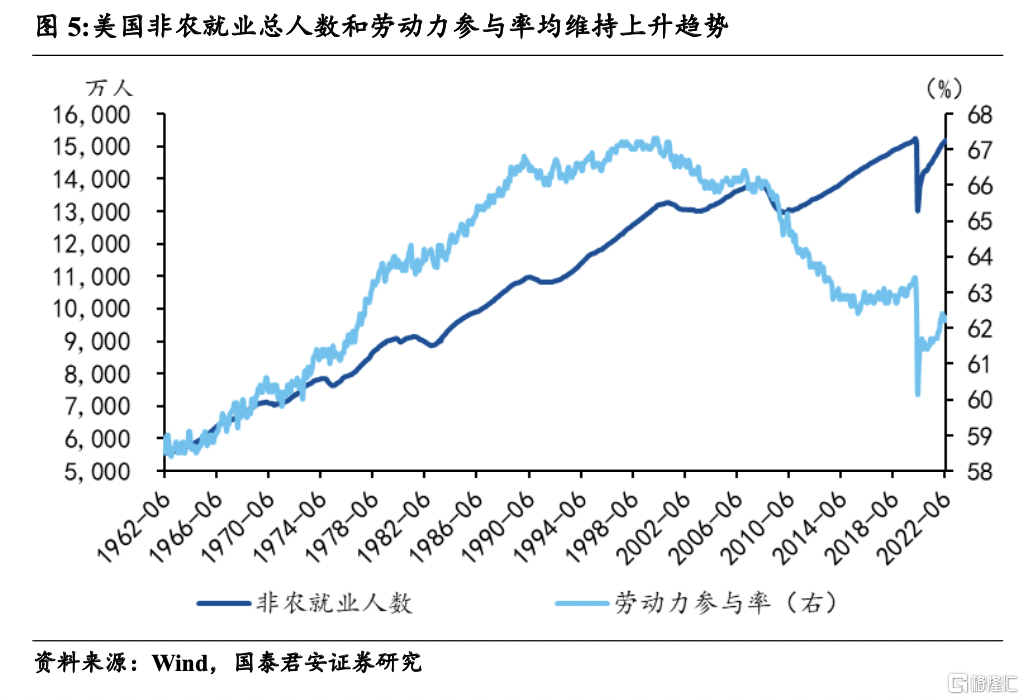

就业指标显示美国当前距离实质性衰退仍有较远距离。截止2022年6月份,美国非农就业总人数已经连续19个月上升,并且目前并没有显示出减少迹象。美国劳动力参与率虽然个别月有所波动,但疫情之后的上升趋势明显。美国失业率已经连续4个月维持在3.6%的历史低位,且疫情之后有明显下降趋势,同时职位空缺率仍维持在6.9%的历史高位,劳动力市场缺口约为530万人。历次经济衰退的失业率平均升幅约为4.1个百分点,失业率高点平均约为8.8%,当前历史低位的失业率和历史高位的职位空缺率,显示短期内失业率很难有大幅上升空间,仍将维持在较低水平。

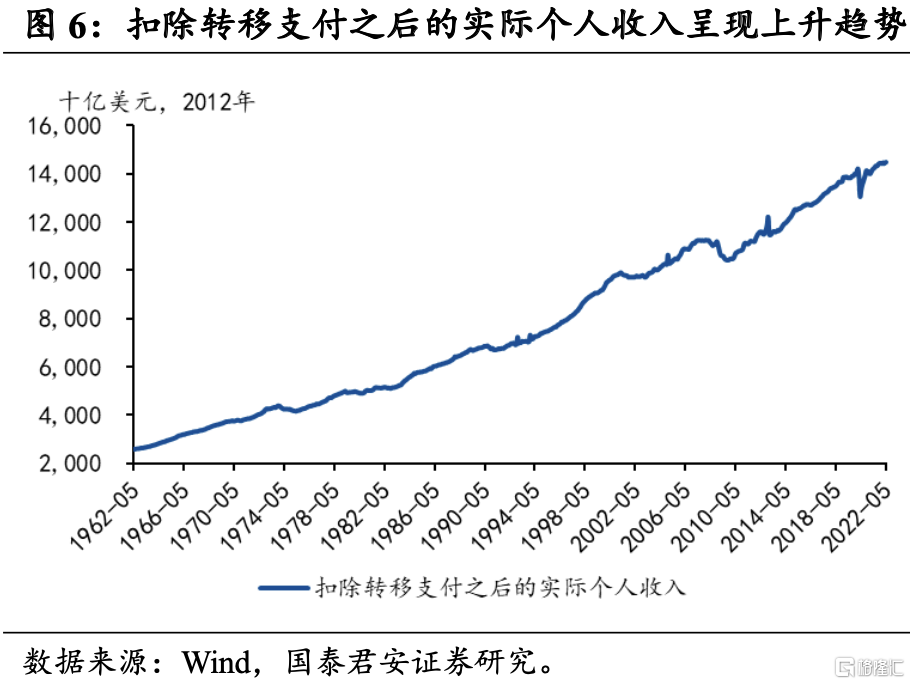

扣除转移支付之后的实际个人收入呈现上升趋势。疫情之后,财政补贴退坡,叠加高通胀,使得居民实际可支配收入呈现下降趋势,但在扣除转移支付收入之后,即便高通胀侵蚀严重,居民实际个人收入总体仍呈现上升趋势,且近两个月仍连续正增长,显示居民收入仍有较强韧性。并且扣除转移支付收入之后的实际个人收入,更能体现出经济的健康或活跃程度,体现出经济的内生动能仍有韧性。

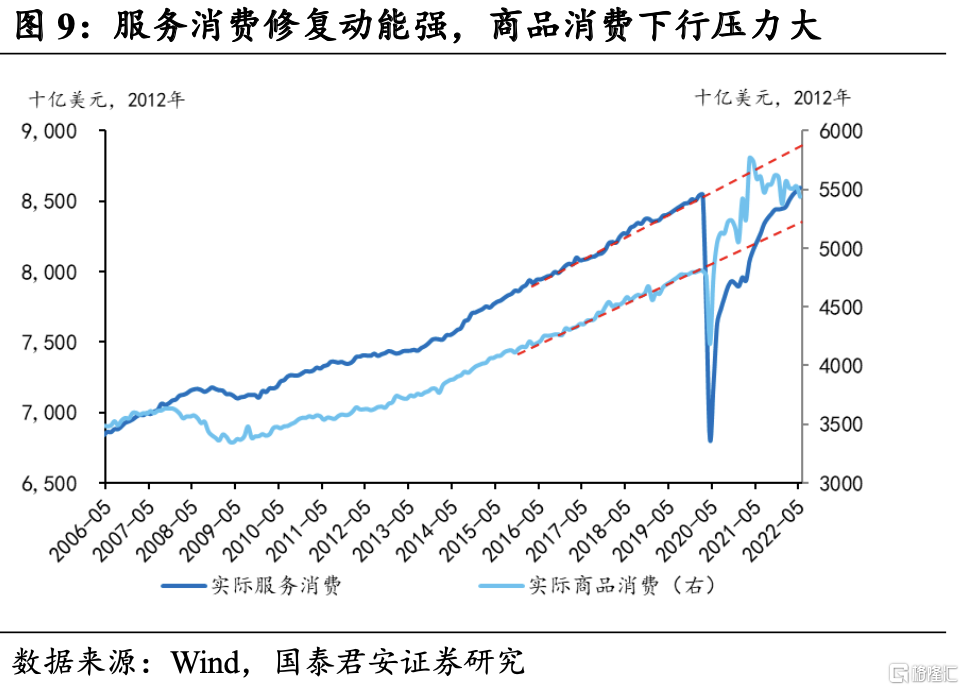

美国实际个人消费支出呈现上升趋势,服务消费是主要支撑因素。疫后在服务消费修复的带动下,美国实际个人消费支出总体呈上升趋势,虽然5月数据有所下滑,但可能与短期波动和季调因素有关,分项来看,商品消费由于前期存在超前消费,后续下行压力较大,是个人消费的主要拖累项,但服务消费目前仍与疫情前趋势值相差甚远,后续仍将继续修复,带动美国整体消费仍呈现出上升趋势。

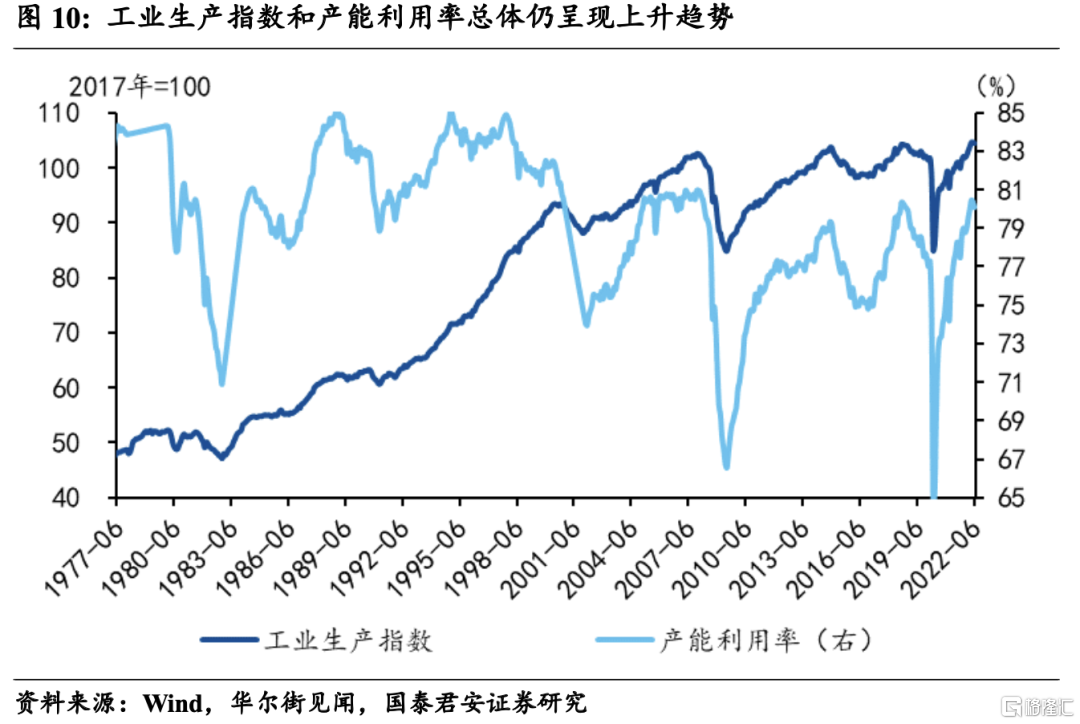

工业生产指数和产能利用率总体仍呈现上升趋势。截止2022年6月份,美国工业生产指数为104.4,产能利用率为80.1%,虽然较5月份小幅下降,但总体仍处在高位,呈现出上升趋势。

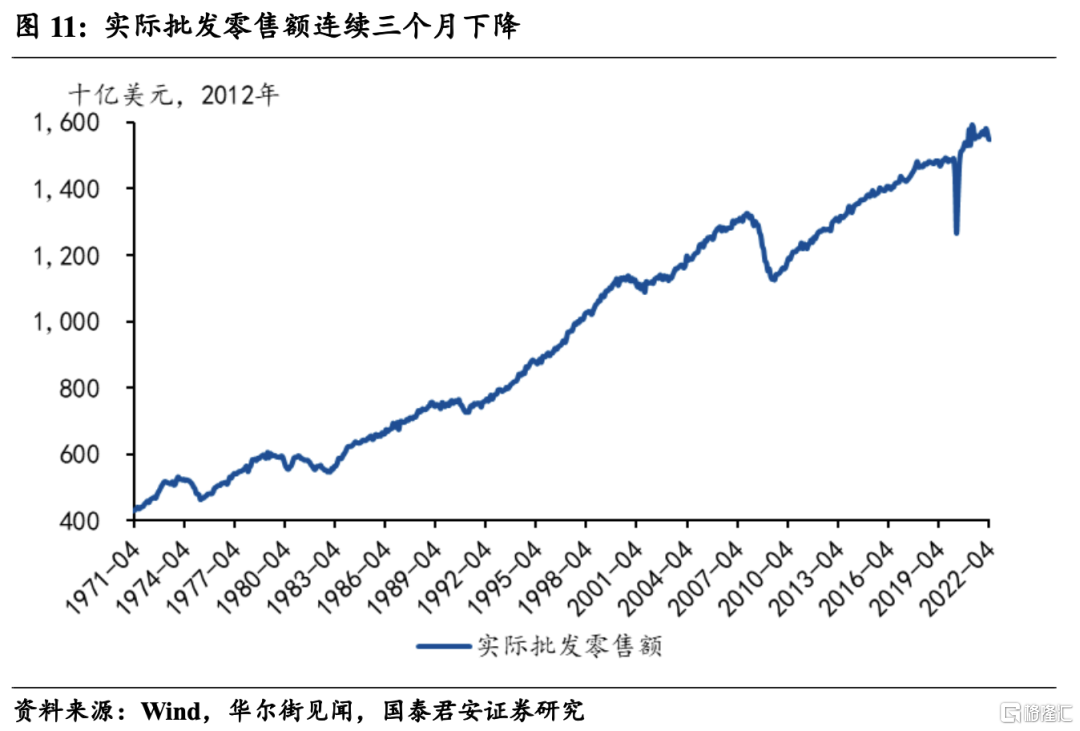

实际批发零售额连续三个月下降,主要由于前期超前消费所致。截止2022年4月,美国实际批发零售额已经连续3个月下降,是NBER关注的指标中唯一呈现下降趋势的经济指标。但该指标主要反映的是商品消费,而美国在疫情期间,商品消费(尤其是耐用消费品)出现了明显超前消费,疫情缓解后,随着消费重心由商品消费转向服务消费,商品消费和其对应的实际批发零售额下降也在预期之内,但之后服务消费复苏将是美国消费和经济的重要动能。

经济衰退的根源在哪

联储加息是美国经济衰退预期的根本来源,目前暂未发现其他系统性风险点。经济衰退预期锚定加息预期,若加息预期减弱,经济衰退预期也将随之减弱。得益于疫情期间宽松的财政和货币政策,居民、企业和金融部门的资产负债表均较为健康,目前暂未发现其他部门可能存在的系统性或债务风险:

居民部门:居民微观杠杆率(=居民部门总资产/居民部门净资产)在2008年金融危机之后一直处于去杠杆的过程,疫情期间得益于宽松的财政和货币政策,居民部门去杠杆速度进一步加快,截止2022年一季度,美国居民部门杠杆率为112.5%,较疫情前下降1.7个百分点,较金融危机期间的高点下降11.7个百分点,居民部门资产负债表较为健康,后续发生系统性或债务风险的概率较低。

非金融企业部门:非金融企业微观杠杆率(=非金融企业部门总资产/非金融企业部门净资产)在疫情前期间出现快速下降,比疫情前下降13.4个百分点,至181.6%,企业部门资产负债表较为健康,发生系统性或债务风险的概率较低。

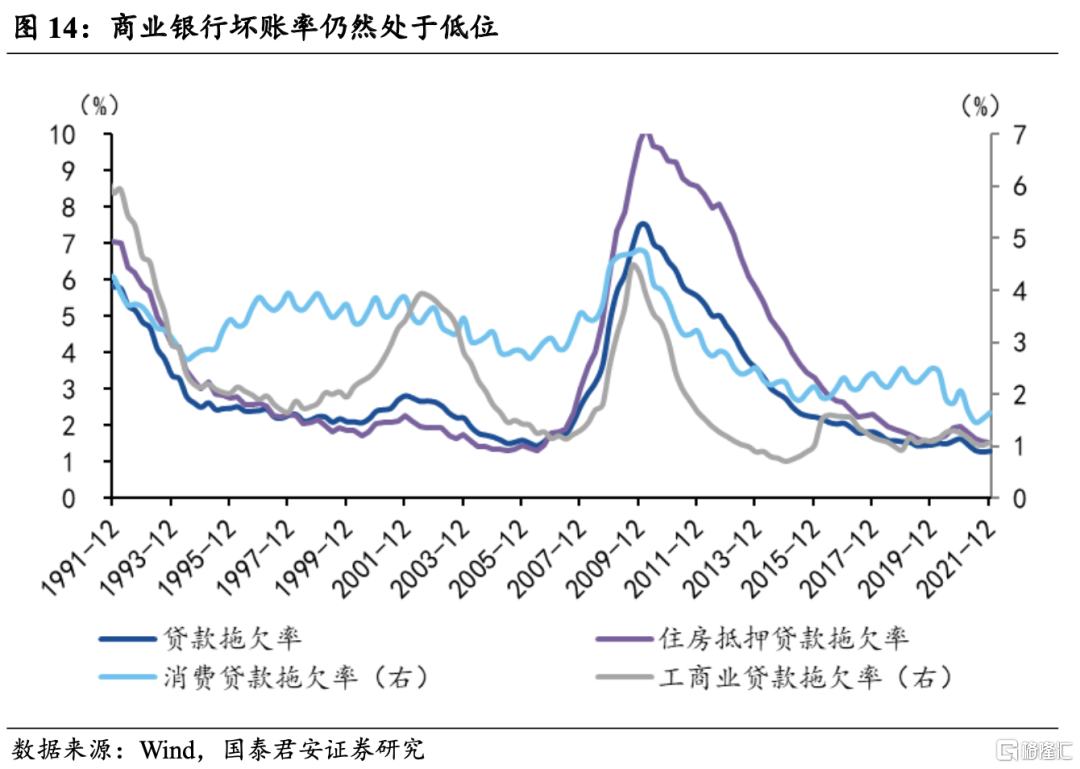

金融部门:商业银行坏账率疫情期间出现下降,截止2021年四季度,坏账率为1.30%,较疫情前下降约0.17个百分点。分项来看,消费贷款、工商业贷款和住房抵押贷款均出现不同程度地下降,总体均处于历史较低水平,金融部门出现系统性或债务风险的概率较低。

缓和通胀为什么需要一场衰退

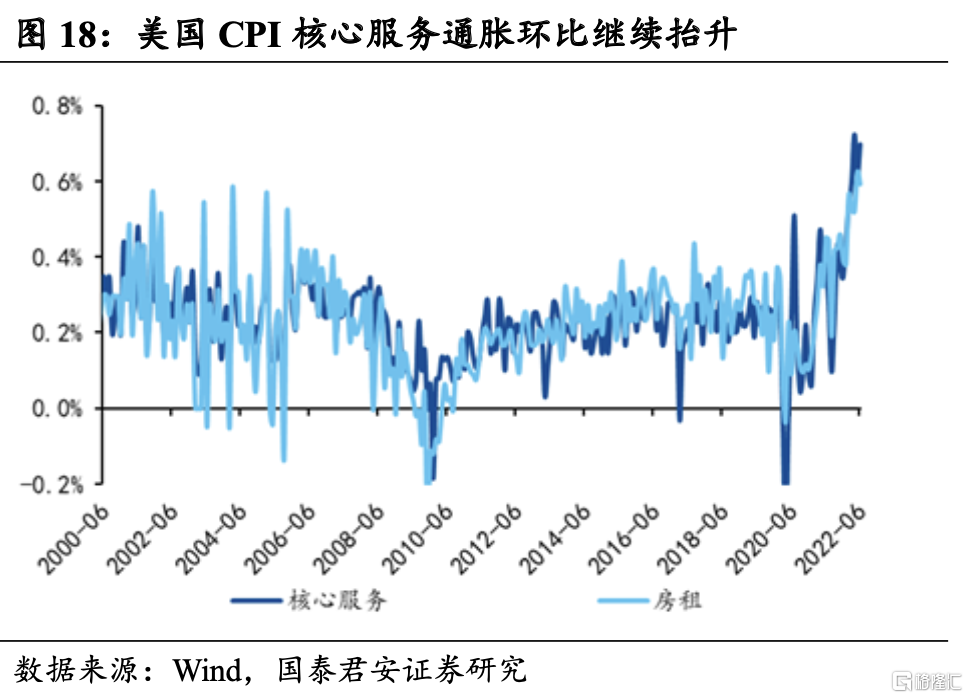

当前美国经济通胀的核心逻辑(倒推):衰退来源于联储——通胀粘性高——服务通胀粘性高——成本端受制于“工资-通胀”支撑,粘性强——530万的劳动力市场缺口。联储加息是美国经济衰退预期的根本来源,而联储加息又锚定通胀,往后看,美国通胀仍将具有较高粘性,缓解速度将会较为缓慢,通胀粘性主要来源于服务通胀的高粘性,从需求端来看,服务消费后续仍有较大修复空间,从供给端来看,劳动力在服务业成本中占比较大,“工资-通胀”相互支撑的局面已经形成,当前美国劳动力市场非常紧俏,失业率处于历史低位,职位空缺率处于历史高位,劳动参与率比疫情前仍低了1.1个百分点,美国当前存在约530万的劳动力缺口,即便劳动参与率恢复到疫情前(贡献约260万劳动力),也仍然存在较大缺口,工资上涨压力仍然较大。

联储有两种方式可以缓解劳动力市场缺口:

短痛:硬着陆,加息至衰退,快刀斩乱麻,通过衰退快速弥合劳动力市场缺口,快速缓解通胀。

长痛:经济软着陆,将经济增速控制在潜在增速以下,但又不至于引起衰退,慢慢弥合劳动力市场缺口。

但经济软着陆的问题在于:

货币政策具有滞后性,对经济的影响在二到六个季度之后才能显现,将经济增速控制在潜在增速以下,同时又不引起衰退的难度很大。

软着陆对应高通胀持续时间将会更长,影响联储信誉。

More Content