有人説,在中國搞養殖業,週期性太強,競爭環境太差,很難長期賺大錢。

客觀來説,此話只對一半。

在資本市場上,牧原的市值超過3000億元,温氏也超過了1500億元,多家豬企市值數百億元。儘管因為強週期,目前多數養殖企業面臨虧損,但這並不是常態,更不能説它們不是成功的企業。

近期我們對養豬產業分析較多,行業龍頭牧原也做過深度分析,此次我們來聊一聊温氏股份這個行業的二把手。

這同樣是一個故事滿滿的企業。

温氏股份,經過温家兩代人30多年的艱苦創業,從一個廣東偏遠地區的小養雞場,一度成為全國養雞和養豬產值最大的公司,上市後,更是讓一羣股東們身家倍增。

非洲豬瘟之後,温氏的市場地位遭受嚴峻挑戰,養豬行業第一的寶座被牧原股份搶去。但作為一個千億級別的大企業,它跌宕發展史,依然有太多值得我們細讀和思考的地方。

01

養雞大王

出生於1936年廣東新興縣簕竹鎮一户農民家庭的温北英,是村裏稀有的大學生,19歲從肇慶師範學校畢業後曾當過幾年老師,後來被下放到農村。

在農村老家期間,相傳他機緣巧合之下接觸到了養雞技術,得益於讀過大學,腦子比村裏人都靈光很多,經過不斷地學習和向有經驗的農户請教,温北英學到了雞苗孵化、雞病防治等羣雞飼養技術,因此他還被簕竹公社調用,指導全社各隊辦養雞場,是社裏有名的“養雞大王”。

有一次,温北英在報紙上看到現代化養雞場能批量生產雞肉,於是有了養雞的念頭。

1983年,廣東雲浮新興縣的土地聯產承包責任制基本完成,温北英看到了私營企業發展的歷史機遇。於是他決定了下海創業,並與兒子温鵬程及其他6人,共集資8000元開始搞養殖。

很快,一個叫做簕竹畜牧聯營公司,正式成立了。

在温北英的帶領下,他們8人創業團隊第一批養出了500只雞。

然而創業從來不是容易的事,有一回他們的養殖場遭遇瘟疫後,損失慘重,有4位合夥人心灰意冷的退股走了。

正當温北英為如何拯救養殖場而痛苦煎熬絞盡腦汁,甚至一度想關掉養殖場時,突然一個農户找了過來,跟他商量想賒購一些雞苗回去養。對此,温北英就爽快的同意了,不僅賒了雞苗給農户,還提供了飼料、藥物,並傳授養雞技術。

這事成為了當時村裏的一件美談,一傳十,十傳百,來向温北英賒雞苗的農户越來越多。而農户們都覺得温北英為人很好,表示以後把雞養大了讓他幫忙賣。

也正是這個無意中的善舉,反而讓温北英想到了一個此前從來沒考慮過的新模式,這種模式不用公司投入大成本去建很多養殖場,既避免了資金緊張問題,也能夠很好地藉助農户的力量,一起把養雞的規模上去,農户在其中也可以得到不錯的收入。

從此,温氏的“公司+農户”模式就此誕生。很適合當時的農村地區,後來温氏的養豬業務也沿用了這種模式。

但養殖其實是個技術活,想要增強抵禦禽流感的能力、控制養殖成本、擴大規模,通通離不開養殖技術的支持。即使是藉助農户養殖,也要為他們解決這些技術的問題。

曾經在養殖場遭遇瘟疫的危機時刻,温北英一籌莫展,直到兒子温鵬程找到華南農大的禽畜專家幫忙才控制住疫情。

見識過多次雞瘟危機的温北英非常重視養殖技術,很早就提出“科技興場”的理念。

1989年,在兒子温志芬讀大學時,温北英直接建議他報考華南農大的畜牧專業,專攻養殖方面專業技術。

温志芬聽從了父親的建議順利入讀華南農大,在華南農大期間,温志芬與學校的教授建立了緊密聯繫,曾多次帶他們到自家養殖場考察,雙方逐漸建立起了非常好的產學研合作關係。

1992年,温氏還邀請華南農大動科系技術入股,雙方簽訂協議,以公司10%的股權換取長期技術支持。

除了重視養殖技術之外,温北英還很捨得給員工股份,在創業初期就實行全員股份合作制,讓員工們共同分享公司發展成果,也有利於提高員工的工作積極性。1990年,簕竹雞場開始發行職工內部股票,每張面額100元,共發行1萬張。

正是由於温北英等創始人對養殖技術、員工持股的重視,並藉助“公司+農户”模式不斷擴大養殖規模,才把公司從一個小小的養殖廠不斷做強做大。

1994年,廣東省温氏食品集團有限公司成立,與温氏合作的養雞户高達4000多户,當年上市的肉雞更是多達1800萬隻,温北英也被全國科協授予“科學致富能手”,變成了全國著名的“養雞大王”

但不幸的是,在同一年,為養殖事業耗盡心血的温北英與世長辭。

温鵬程接棒成為温氏集團董事長,作為公司第一批創始人,温鵬程不僅是股東,還很熟悉公司管理,在他的帶領下,温氏集團繼續承接着父親的心願,逐漸成長為更大的養殖龍頭。其弟弟温志芬也在1993年進入家族企業工作,成為温鵬程的得力幫手。

02

養殖龍頭

温鵬程在管理上很多地方延續了温北英的做法。

比如温氏繼續走“公司+農户”模式,不僅向合作農户提供雞苗、飼料和技術支持,還進行“保價回購”,讓養殖户們能安然度過雞價低谷期。

即便在2013年因禽流感肆虐,公司養雞虧損上十億的情況下,温氏不惜把養豬賺的錢來補貼養雞户,保證養殖户至少每隻雞能賺1塊錢。

正是這種共渡難關的做法,贏得了養殖户的信賴,合作的農户越來越多,公司規模也越做越大。

温氏能一次次挺過瘟疫危機,得益於其對養殖技術的重視,當年與華南農大的合作讓温氏受益匪淺。

在1997年香港禽流感爆發期間,病毒從活禽傳染到人,並導致一些人死亡。為了防止病毒擴散,大批雞被撲殺填埋,許多養殖户因此損失慘重,温氏也血損6000萬元。但次年3月,温氏旗下的養殖場就恢復向香港供應通過檢疫的黃雞,温氏集團的雞場還連續三年獲得廣東省頒發的“無禽流感證”。

温志芬曾説,1994-2004年間,我國養殖業遭遇過幾次重大疫情衝擊,幸虧有了華南農大的技術支持,很快研發出禽流感疫苗並獲得專利,這不僅讓温氏轉危為安,還讓國內外同行有了“保護神”。

如今温氏接班人更是將温北英對養殖技術的重視發揚光大。目前温氏與中國農業大學、南京農業大學、中山大學等院校和科研所建立起“產學研”合作,並獲得了多項國家科技獎、雞和豬等畜禽新品種、新獸藥證書、發明專利等。

温氏不僅重視養殖技術,還進行了多元化經營。因為養雞是個高風險行業,一次雞瘟就可能讓公司資金鍊斷裂,為了增強抗風險的能力,温氏還拓展了養牛、魚、豬等業務。

温氏在2001年引進了一批澳洲良種奶牛,其中包括著名的優質品種娟姍牛,這批奶牛引進後,當年温氏的奶牛存欄量超過1000頭。

光養雞養牛還不夠,温氏還要進軍養豬業,畢竟豬肉在中國人餐桌上的地位是其他家禽無法撼動的。在國人吃的肉食裏面,幾乎一半是豬肉,可見豬肉市場之大。

温氏在1997年開始涉足養豬業,沿用“公司+農户”模式進行快速擴張。同一年,在河南老家養了5年豬的秦英林,養出上萬頭出欄商品豬,成為當地的養豬大户。

温氏的養豬業務發展迅猛,2013年肉豬數量就輕鬆突破1000萬頭,成為亞洲肉豬上市規模最大的企業。當時秦英林已經投建了17個分場養豬,九龍飼料廠也開工了,並讓牧原股份在2014年成功上市。

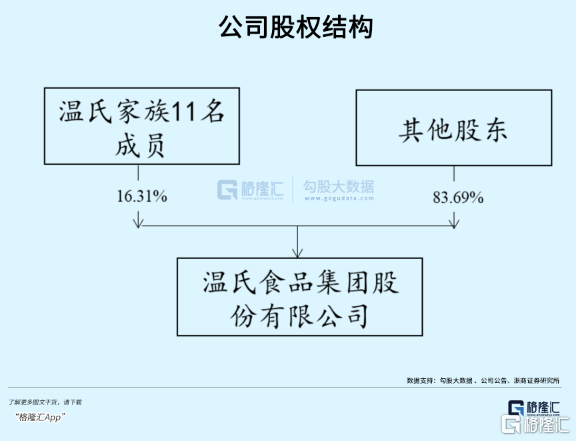

温氏雖然很早就準備上市,但由於股東人數超出規定等原因,直到2015年才在深交所上市。温北英當初推行的全員股份合作制,充分調動了員工的積極性,但也使公司股東人數眾多。如今温氏的股權依然較為分散,實控人温氏家族合計持有公司股份僅為16%左右。

温氏的成功上市,讓股東們一夜暴富。2015年温氏登錄創業板之後,市值一路飆升至2700億元以上,把地產龍頭萬科都甩到了後頭。

2016年的胡潤百富榜上,温氏集團有48個人身家上億,其中8人身家超過30億,千萬身家的更是多達上千人,創造了一波“養豬造富”神話。

03

行業重新洗牌

在公司上市兩年後,温志芬從哥哥温鵬程那裏接過了温氏集團董事長的位置,55歲的温鵬程成為公司名譽董事長。

當時温鵬程回顧了温氏34年發展歷程,並説出他提名温志芬擔任公司董事長的原因:年富力強,知識結構豐富,在公司經歷過多種崗位歷練,精通公司各項業務,能夠勝任温氏領頭人的角色。也是為了保障公司“實現千億企業,打造百年温氏”戰略目標的有序推進。

作為華南農大畜牧專業畢業的70後,温志芬確實是董事長的合適人選,在他的帶領下公司產值再創新高。2018 年温氏生豬出欄量高達2230萬頭,比第二名的牧原高出一倍以上。

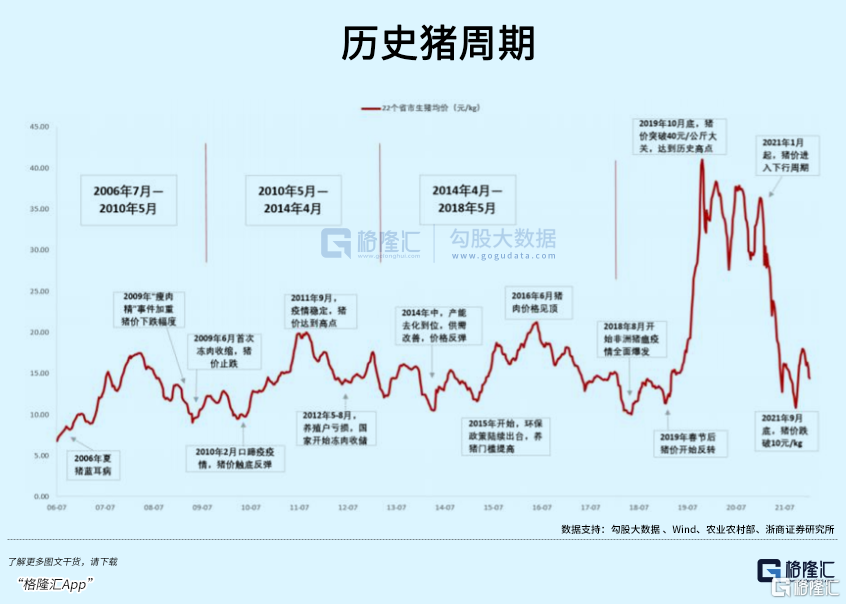

然而非洲豬瘟的到來,讓整個養殖行業重新洗牌。2018年8月,隨着瀋陽、鄭州、連雲港等地的病豬相繼死亡,為了防止豬瘟蔓延,大批生豬被撲殺,並進行無害化和消毒處置。辛辛苦苦養的豬病死或被撲殺掉,許多養殖户損失慘重。

與此同時市場的豬肉供給也受到了嚴重衝擊,供不應求之下,很快豬價在2019年春節後開始猛漲,並一度突破40元每公斤大關,高豬價一直持續到2021年1月才進入下行週期。

豬價貴的時候,養豬龍頭們大賺,比如在2019和2020年,龍頭豬企温氏分別賺了139億元、74億元左右;牧原也大賺61億元、274億元左右。

但豬價漲起來兇,跌起也猛!

2021年9月豬價一度跌至10元每公斤,跌破成本價後虧損難以避免,養豬人慾哭無淚。生豬產值第二的正邦鉅虧後,負債率爆表,已在破產邊緣。

温氏雖然沒那麼慘,但也失血嚴重,近一年半累計虧損超170億元。同時其生豬產值也被牧原趕超,並且差距還明顯拉大。

2020年,牧原生豬出欄量為1811.5萬頭,温氏954.55萬頭;2021年,牧原以4026萬頭生豬出欄量領跑全國,温氏以1322萬頭退居第三;今年上半年,牧原共銷售生豬3128萬頭,温氏出欄生豬僅801萬頭。

客觀來説,温氏喪失非洲豬瘟前的養豬領先優勢,與其推行的“公司+農户”模式有關。這種養豬模式雖然擴張成本低,但合作農户分散在各地、素質也參差不齊,管理起來難度很大,在面對非洲豬瘟等疫情時,防範能力不及牧原的“自育自繁自養”模式。

而且勁敵牧原通過幾十年的選育,建立了獨特的“輪迴二元育種體系”,已無需外購父母代母豬,為其低成本快速擴張奠定了基礎。牧原還在傳統“玉米+豆粕”型飼料配方基礎上,研製出“小麥+豆粕”型配方,充分利用當地生產的小麥做原料,降低了飼料成本。

牧原在育種和飼料配方上的優勢,具有較高技術門檻,這也是其能在非洲豬瘟後迅速擴張的原因,而且這種優勢仍將持續,短期內其他豬企難以企及。

這種優勢也體現在了股價上,如今牧原市值超過3000億,是温氏的兩倍以上,中國豬企老大和老二之間的差距已然拉開。

儘管温氏去年的主營收入中,只有約46%來源於肉豬,還有約45%的收入由肉雞業務創造,但雞肉的市場份額始終不及豬肉大。而且温氏已經是全國最大的肉雞生產商,2021年肉雞出欄量為11.01 億隻,市佔率約29.2%,未增長空間相對有限。

所以總體來説,這種差距,已經很難再逆轉。

04

尾聲

在養豬這個話題上,很多人總是喜歡拿牧原趕超温氏,並越來越拉開距離的事情來揶揄温氏。

平心而論,儘管温氏目前確實面臨着鉅額經營虧損的局面,也還有很多問題挑戰等着去解決,甚至稍有不慎,還有可能面臨過往幾家倒塌豬企類似的風險。但這絕不能代表它的模式是失敗模式,更不能因此説它是一個高光不再的失敗者。

儘管温氏的生豬產值和市值被牧原大幅趕超,但它仍是我國養殖界的佼佼者。在温氏家族兩代人經過30多年的不懈努力下,温氏股份從一個小小的養雞場成為了上千億市值的全國養殖龍頭,名列全部A股市值排名top100之內,打敗了超過98%的A股公司,這是一個全國絕大多數企業都做不到的巨大飛躍。

如果這不算成功,什麼才叫成功?

同時,我們也要明白一點,温氏的“公司+農户”模式,也讓全國各地的合作養殖户實現增收,也讓很多貧困農民脱離貧困,這對農村地區的經濟和就業起到非常積極的帶動作用。

相對於很多其他“少部分人吃完整個行業蛋糕”的巨頭,起碼温氏的社會價值更顯得有温度。

More Content