本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜 付春生

主要觀點

全球通脹不僅在走高,也在變寬

去年以來,發達經濟體的通脹快速上升,達到近三四十年來新高。但讀數高只是通脹嚴峻形勢的一面(通脹高度),另一面是漲價範圍擴大(通脹寬度)。

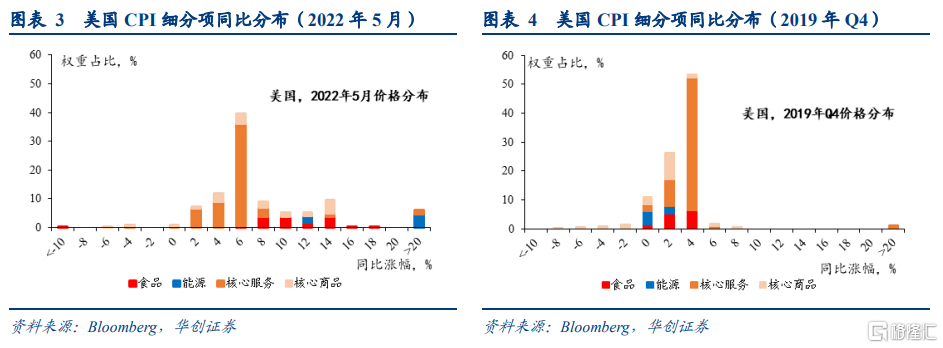

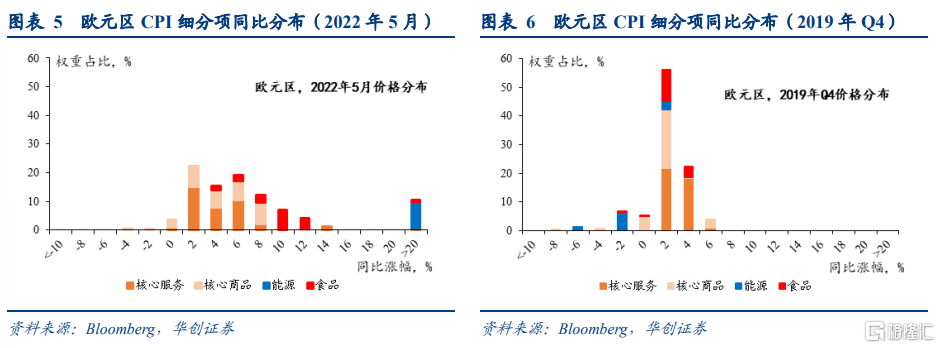

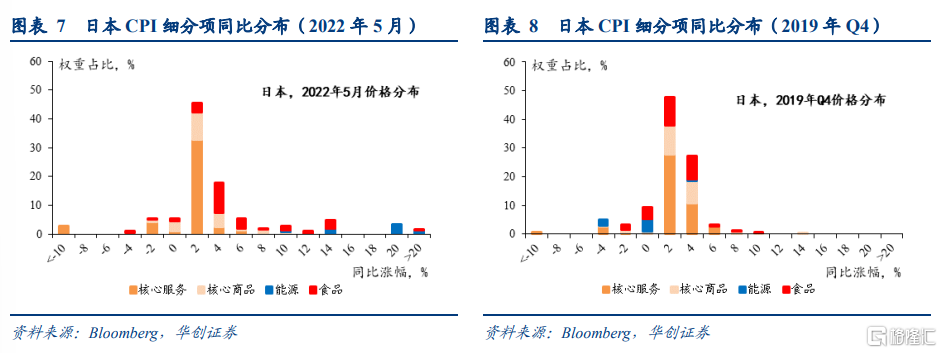

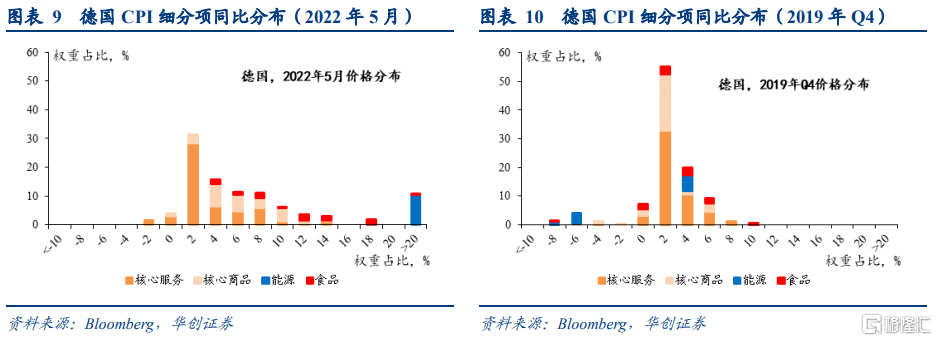

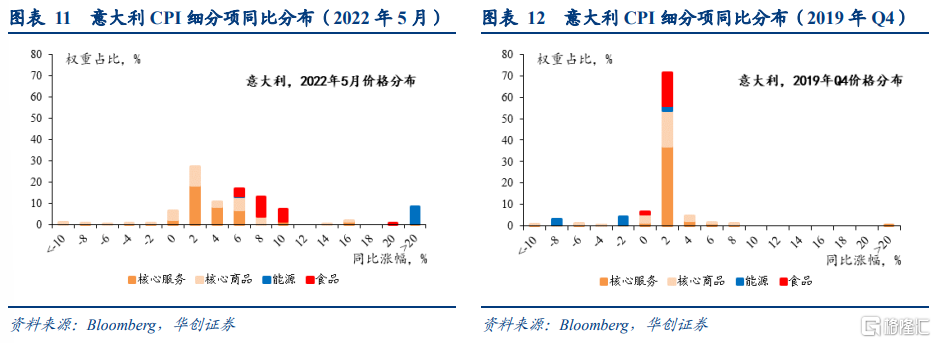

通脹由窄變寬的觀察視角一:CPI細分項同比的分佈重心明顯右移,從右移幅度看,能源>食品>核心商品>核心服務。相比於2019年四季度,最新5月數據顯示,美國、歐元區(挑出德國和意大利單列,兩者具有代表性,分別是歐洲經濟龍頭和吊車尾的代表)、日本的價格分佈重心明顯右移:能源項目分佈普遍從小於2%區間上移至20%以上,食品項目分佈普遍從0-4%上移至6-14%,核心商品項目分佈普遍從0-2%上移至4-10%,核心服務項目分佈普遍從0-2%上移2-6%(日本核心價格分佈重心右移幅度較小)。

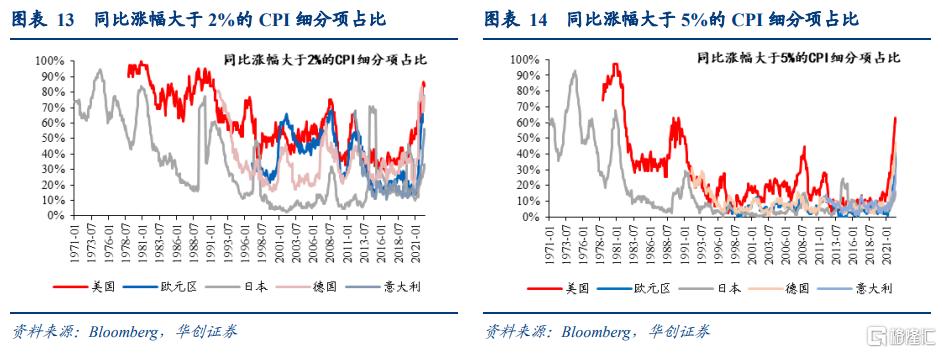

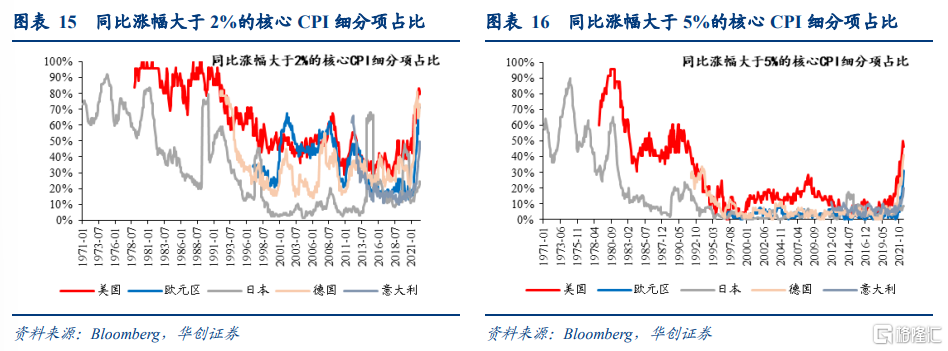

通脹由窄變寬的觀察視角二:去年以來,同比漲幅超過2%(央行通脹目標)的CPI與核心CPI項目的比例均大幅提高。

從整體通脹看,美國CPI中價格漲幅超過2%的項目比例從2019年12月的38%上升到今年5月的84%,歐元區的該比例從22%上升到77%,德國的從36%上升至78%,意大利的從12%上升至56%,僅日本的從41%降至33%。從核心通脹看,2019年12月至今,核心CPI中價格漲幅超過2%的項目比例,美國的從39%升至80%,歐元區的從25%升到71%,德國的從33%升至73%,意大利的從13%升至50%,僅日本的從43%降至24%。

拉長時間看,當下歐元區、德國和意大利的上述比例已創有數據以來的新高;美國CPI中漲幅超過2%的項目比例(90%左右)已接近或達到1990年代初期和1980年代初期的峯值,漲幅超過5%的項目比例達到1990年代初期的峯值(60%左右),與1980年代初期(90%以上)則還有30多個百分點的差距。

通脹寬度與高度的關係

(一)各經濟體通脹寬度與高度的關係

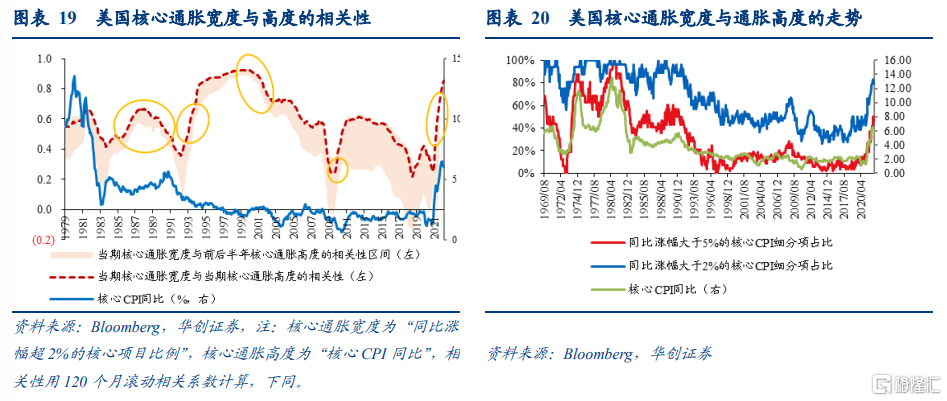

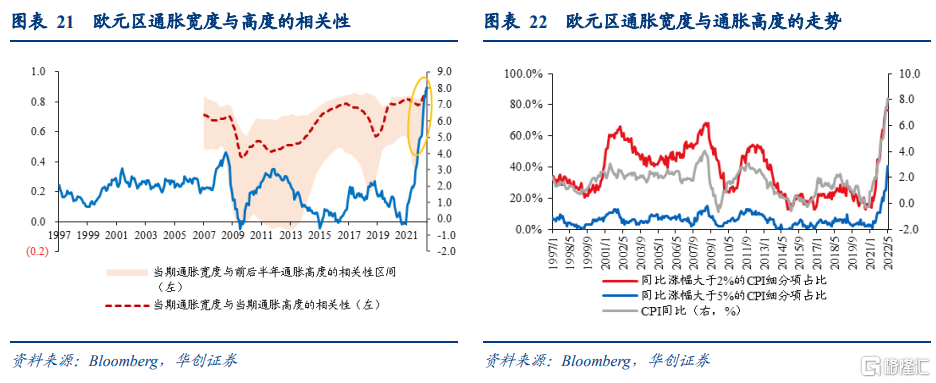

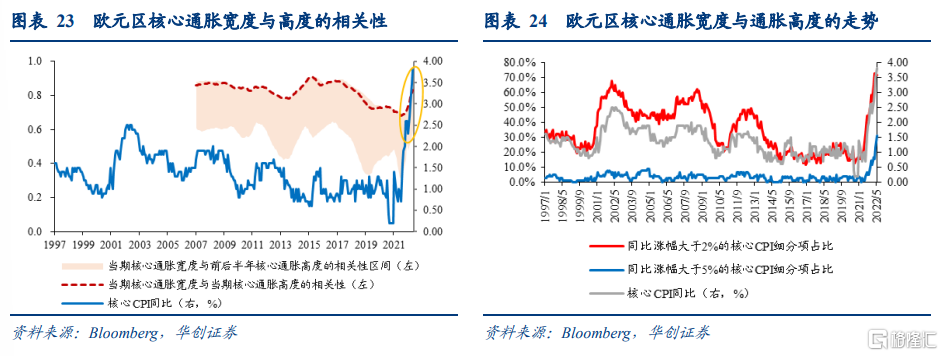

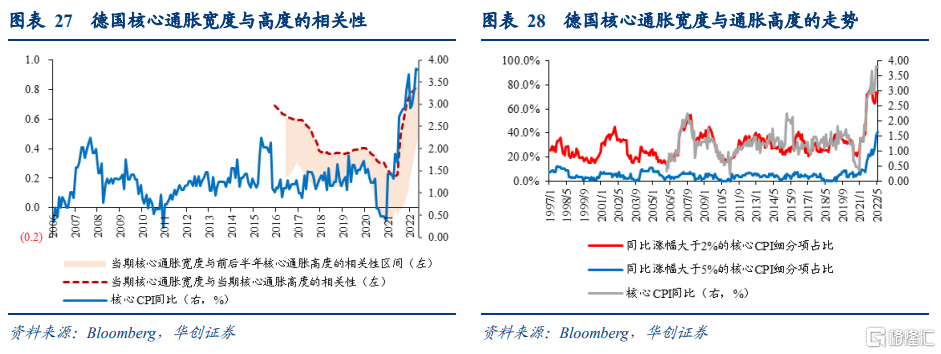

1970年代以來,美國通脹寬度與高度的相關性呈“先升後降再升”的過程,2000年以來逐漸下降,但疫情後快速上升;同時通脹寬度的粘性大幅增強。歐元區和德國的通脹寬度與高度的相關性、通脹寬度的粘性在疫情後也快速上升。日本通脹寬度與高度的相關性呈緩慢下降趨勢,疫情後也未有改變,通脹寬度的粘性變化也不明顯。

(二)通脹越高、越寬,通脹超預期的概率越大

鑑於數據可得性,以美國近二十年的數據為例,在通脹上行、通脹變寬的時期,通脹讀數超預期(彭博一致預期)的概率越大,比如在2003-2006年、2007-2008年、2010-2011年、2021年至今。金融市場隱含波動率的情況也側面驗證了這一點。1990年以來,通脹上行、通脹變寬的時期,美債和美股的隱含波動率大多也會上升,通脹越超預期,金融市場的波動會放大。

(三)美聯儲更關注通脹的高度還是寬度?

毫無疑問的是,在通脹高度和寬度之間,美聯儲最關注的是通脹高度。1996年美聯儲確定了2%的通脹目標,但通脹寬度的概念並不見諸於美聯儲的官方文本中。但相比於通脹高度,通脹寬度更能反映經濟主體的定價行為和通脹預期變化。就1970-1980年代的經驗看,通脹寬度能夠抵消部分美聯儲反通脹的政策努力。

在沃爾克大幅收緊貨幣政策後,1983年7月CPI同比回落到2.5%,大致接近於1960年代的CPI同比中樞,1980年代中後期又反彈至約4%的水平。這可能很難完全用1984-1988年5%左右的經濟增速來解釋,畢竟1960年代前中期的GDP增速在5-7%,但CPI同比僅有1.5%。另一個重要原因可能還在於,1983年雖然通脹高度基本回落大通脹時代前的水平,但通脹寬度卻並未明顯收窄,漲幅超過2%的細分項目比例僅從90%以上回落至70~80%,經濟主體的定價行為和通脹預期尚未修正至大通脹時期前的水平(1980年代通脹預期仍有4-5%,而1960年代前中期不到2%),一旦經濟好轉,通脹就容易反彈。

以史鑑今,在當下美國通脹的高度和寬度又一次向大通脹時代靠近時,雖然今天的美聯儲治理通脹比1970-1980年代更具有信服力,但也不能僅只關注通脹高度的回落,也應該關注通脹寬度能否隨之而收窄。

因此我們理解6月鮑威爾在眾議院所説的“明確的證據表明通脹正在以令人信服的方式下降”有兩個非常重要的觀察指標:一是核心CPI環比能不能回到0.2%的正常水平(今年1-5月美國核心CPI環比均值為0.5%,疫情前近四十年均值約0.2%,美國經濟快速增長的三段時期1992-2000年、2003-2006年、2015-2018年的環比也是0.2%;1970-1982年是0.6%;1957年至今,核心CPI環比超過0.5%的月份佔比不足20%);二是通脹寬度是否能明顯收窄(1990年代中期以來,漲幅超過2%的項目比例是40-60%,目前在85%左右)。

通脹寬度與長端利率的關係

1980年代以來,全球逐步邁向低通脹時代,長端利率與通脹寬度和高度的關係逐漸鈍化。但隨着疫情後全球通脹走高及寬度走闊,相比以往階段,長端利率與通脹的關係變得緊密,且通脹越高、越寬,這種聯繫會更加緊密。

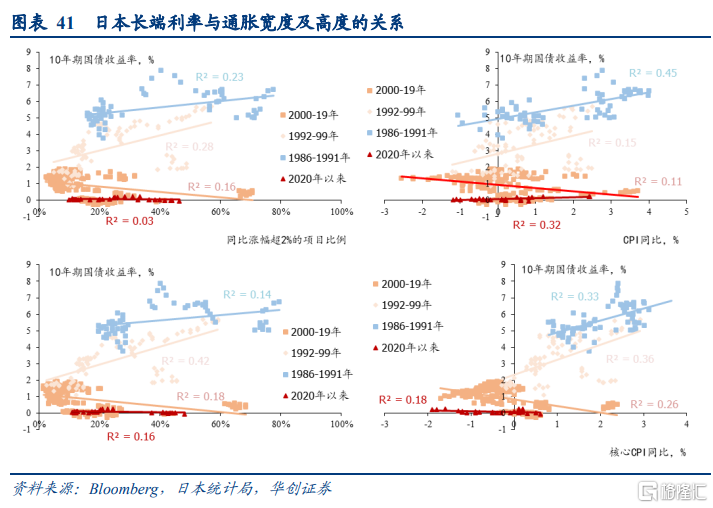

疫情以來,美國長端利率對通脹走勢最為敏感,通脹寬度及高度對長端利率的解釋力度高達60-70%,而2000-2019年僅不到20%。其次是德國,疫情前德國長端利率與通脹寬度及高度的走勢是相反的,疫情以來兩者關係轉正,通脹寬度對長端利率走勢的解釋度達到30%以上,通脹高度對其的解釋度達到50-70%。只有日本的長端利率對通脹變動的反應並不明顯,一是日央行貨幣政策的影響,二是通脹較低,通脹寬度也未明顯走闊。

往後看,歐美的通脹走勢的預測難度大幅增加,通脹超預期的概率在提升。不管長端利率更多地是反應實際的通脹走勢還是通脹預期,當下而言,在歐美通脹存在強不確定性、未來通脹超預期概率大幅提升的背景下,基於貨幣政策大幅收緊帶來歐美經濟衰退的預期,當下就過早地押注長端利率的走向,風險性極大。因為在市場上,過早的正確可能也是一種錯誤。

從通脹動態理解美歐日央行的政策選擇

當下美聯儲和歐央行面臨着四大困境:1)通脹面臨的供給衝擊何時消退尚不可知,而任由負面供給長時間衝擊通脹,即使是短期的負面衝擊也有可能推高中長期通脹預期,進而導致趨勢通脹中樞上行;2)漲價壓力正在大幅擴散,通脹快速變寬,漲價壓力滲入到更具粘性的核心商品和服務部門,由此,通脹壓力已不僅僅是經濟問題,更是一個政治和社會問題;3)雖然目前表明大多數發達經濟體正在陷入工資-價格螺旋的證據不足,但不應低估出現工資-價格螺旋的風險,尤其是考慮到薪資大幅上漲以及一些勞動力市場機制(工資指數化、COLA條款等,使經濟體更容易陷入工資-價格螺旋,讓通脹變得更加頑固)變化的潛在壓力;4)央行在短期內幾乎無法應對供給驅動的臨時價格衝擊。只能單方面地影響需求來改變供需格局,從而影響通脹。

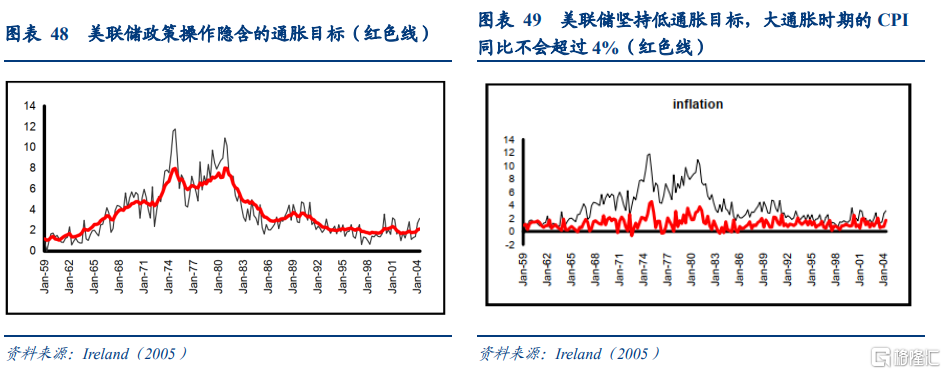

因此,對美聯儲和歐央行而言,只能通過貨幣政策大幅快速收緊,大幅殺需求來降低通脹。並且我們認為,為了防止通脹固化,在看到通脹下來之前,央行不應該也不能停止貨幣政策的收緊,即便這樣會大幅錯殺需求,進而導致經濟大幅放緩甚至衰退。美聯儲在1970-1980年代期間既要“降通脹”又要“保經濟”的政策思路使得隱含通脹目標從1959年的1.25%上升到1970年代中後期的8%以上。如果美聯儲堅持大通脹時期前的隱含通脹目標,美國在1970-1980年代期間的CPI同比峯值不會超過4%(Ireland(2005))。

但日本是例外。對日本而言,鑑於當前通脹形勢尚不嚴峻,最好的做法仍是等待供給修復+貨幣政策繼續寬鬆,從而實現通脹中樞提升+居民對價格上漲容忍度增強+產出修復的情景,也正是日央行目前正在做的和所希冀的。

因此就美債利率而言,在中期緯度上(未來半年到一年),美國資產才有“由股切債”的主邏輯。因為美國需求被超殺是大概率事件,美債利率短期會先繼續反應政策收緊和高通脹,隨着中期維度美國需求被“超殺”開始得到驗證,才有望進入新的下行階段。

風險提示:發達經濟體通脹形勢和貨幣政策超預期。

一

全球通脹不僅在走高,也在變寬

(一)通脹由低到高

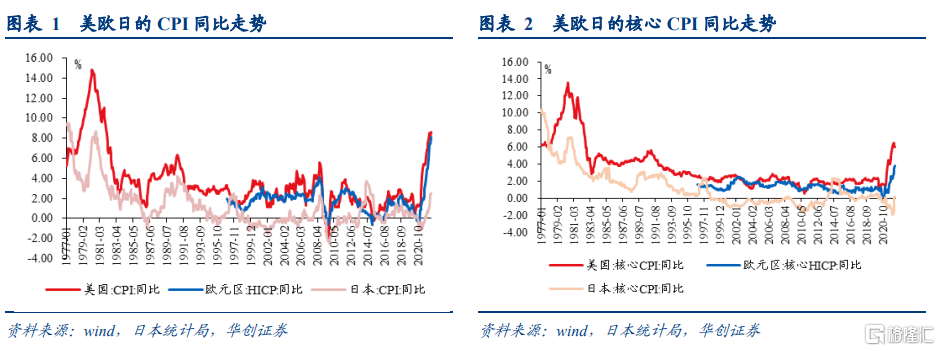

2021年以來,全球主要發達經濟體的通脹水平快速上升,達到最近三四十年來的新高。美國CPI同比和核心CPI同比是近四十年來新高,僅次於1970-80年代大通脹時期;歐元區CPI同比和核心CPI同比也是有數據以來的新高(1997年);撇開2014年上調消費税率的影響,日本CPI同比也達到近二十年來的高位。

(二)通脹由窄到寬

整體通脹讀數高只是當下發達經濟體通脹嚴峻形勢的一面(通脹高度),另一面是漲價範圍擴大(通脹寬度)。最開始的通脹上行主要體現在能源項目(去年的疫情修復與今年的俄烏衝突)、食品項目、供應鏈中斷的同時因消費模式切換帶來需求上行的商品項目上,但在經濟修復、通脹預期升温、勞動力市場趨於緊張等因素的影響下,主要發達經濟體的通脹正在由窄變寬。

通脹由窄變寬的觀察視角一:CPI細分項同比的分佈重心明顯右移,從右移幅度看,能源>食品>核心商品>核心服務。相比於2019年四季度,最新5月數據顯示,美國、歐元區(挑出德國和意大利單列,兩者具有代表性,分別是歐洲經濟龍頭和吊車尾的代表)、日本的價格分佈重心明顯右移:能源項目分佈普遍從小於2%區間上移至20%以上,食品項目分佈普遍從0-4%上移至6-14%,核心商品項目分佈普遍從0-2%上移至4-10%,核心服務項目分佈普遍從0-2%上移2-6%(日本核心價格分佈重心右移幅度較小)。

通脹由窄變寬的觀察視角二:去年以來,同比漲幅超過2%的CPI與核心CPI項目的比例均大幅提高;若觀察漲幅超過5%的項目比例,疫情前後的變化則更為明顯。

注:選擇2%作為標準的原因:在1996年以後,2%是美聯儲的通脹目標,在此之前沒有,但我們有兩個參考:一是1960年代美聯儲貨幣政策隱含的通脹目標就是1-2%左右(Ireland(2005);二是大通脹時代以前的1960-69年CPI同比中樞就是2.3%。

從整體通脹項目看,美國CPI中價格漲幅超過2%的項目比例從2019年12月的38%上升到今年5月的84%,歐元區的該比例從22%上升到77%,德國的從36%上升至78%,意大利的從12%上升至56%,僅日本的從41%降至33%。若觀察漲幅超過5%的項目比例,疫情前後的變化更為明顯。美國的該比例從10%升至60%,歐元區的從3%升至40%,德國的從9%升至48%,意大利的從5%升至28%,日本的從6%升至16%。

從核心通脹項目看,2019年12月至今,核心CPI中價格漲幅超過2%的項目比例,美國的從39%升至80%,歐元區的從25%升到71%,德國的從33%升至73%,意大利的從13%升至50%,僅日本的從43%降至24%。若觀察漲幅超過5%的項目比例,疫情前後的變化也更為明顯。美國的該比例從11%升至46%,歐元區從4%升至31%,德國從9%升至41%,意大利從6%升至20%,日本從5%升至9%。

拉長時間看,當下,歐元區、德國和意大利的上述比例已創有數據以來的新高;美國CPI中,漲幅超過2%的項目比例(90%左右)已接近或達到1990年代初期和1980年代初期的峯值,漲幅超過5%的項目比例達到1990年代初期的峯值(60%左右),與1980年代初期(90%以上)則還有30多個百分點的差距。

二

通脹寬度與高度的關係

(一)美歐日通脹寬度與高度的關係

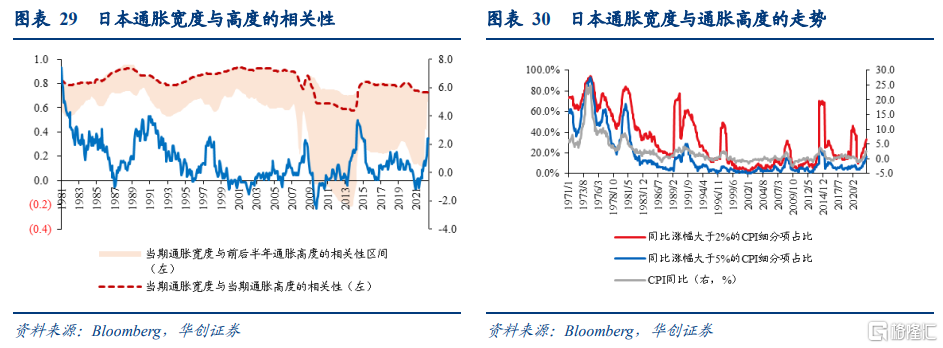

1970年代以來,美國通脹寬度與高度的相關性(用當期通脹寬度與當期通脹高度的120個月滾動相關係數衡量,越高代表相關性越強)呈“先升後降再升”的過程,2000年以來逐漸下降,但疫情後快速上升;同時通脹寬度的粘性大幅增強(用當期通脹寬度與前後半年通脹高度的120個月滾動相關係數波動區間衡量,越寬表示粘性越弱,越窄表示粘性越強)。歐元區和德國的通脹寬度與高度的相關性、通脹寬度的粘性在疫情後也快速上升。日本通脹寬度與高度的相關性呈緩慢下降趨勢,疫情後也未有改變,通脹寬度的粘性變化也不明顯。

1、美國

美國CPI通脹的寬度與高度的關係在歷史上經歷了四個階段的變化:

Ø 在1983年以前,有兩個現象:1)通脹很寬,漲價範圍極廣,90%以上的項目漲幅超過2%;2)通脹寬度與高度的相關性較強,相關係數在0.6左右;3)通脹寬度與高度之間的相關性,隨時間的衰減並不顯著,通脹寬度的粘性較強(圖17中相關性區間很窄)。這可能體現的是1970-1980年代的大通脹時期,漲價更容易擴散且更具持續性,也是通脹預期脱錨的佐證。

Ø 1983年至1999年是美國走向通脹大緩和的過渡時期,期間,1)在沃爾克大幅提高利率去通脹後,整體通脹的寬度與高度的相關性變強,相關係數提高至0.8-0.9;2)通脹寬度與高度之間的相關性隨時間變化而明顯減弱。這體現了美聯儲通脹治理的成果——通脹寬度會隨着通脹高度回落而快速收窄。核心通脹的寬度與高度的相關性從1992年以後(美國進入通脹大緩和的時間點前後)才逐漸增強,體現了核心通脹更具韌性,漲價持續性更強,更難治理。

Ø 2000年以來,1)漲價範圍相比前兩個時期大幅收窄,漲幅超2%的項目比例在40-60%的區間波動;2)通脹的寬度與高度的相關性快速下降,相關係數從0.8-0.9降至0.3-0.5;3)通脹寬度與高度之間的相關性隨時間變化會快速減弱。這三個現象體現的是,隨着經濟行為主體對美聯儲治理通脹的信任強化,通脹預期穩定,通脹偏離美聯儲2%目標的時間都非常短暫,偶有的通脹上行也難以帶來漲價範圍的擴散及持續。

Ø 疫情以來至今,1)通脹快速變寬,漲價範圍更廣,漲幅超2%的項目比例約85%;2)通脹高度與寬度的相關性快速提升接近1980年後期至1990年代的峯值,伴隨着通脹的走高,漲價也在同時大幅擴散;3)通脹寬度與高度之間的相關性隨時間的衰減速度大幅變緩,通脹寬度的粘性變強。疫情以來的通脹情況,與過去二十年完全相反,目前難以判斷這種情況是暫時的,還是代表着向另一種通脹機制的轉變(如我們第四節所討論的,這也是央行要重點關注和解決的問題)。如果是後者,結合疫情以來美國通脹預期的快速升温,高通脹或有趨於固化的風險。

2、歐元區

歐元區通脹嚴峻形勢雖不及美國,但依然不容樂觀:1)通脹寬度在疫情後大幅走闊,達到歷史峯值;3)通脹寬度與高度的相關性大幅增強,相關係數從疫情前的不到0.5提高至約0.9;3)通脹寬度與前後6個月的通脹高度的相關性的衰減明顯變慢,通脹寬度的粘性增強。

德國的情況與歐元區整體情況類似。

3、日本

日本的通脹情況要明顯好於歐美,1)不管是整體通脹還是核心通脹的寬度均沒有明顯走闊;2)通脹寬度和高度的相關性並未提升,通脹寬度的粘性變化也不大;3)日本通脹目前只有2.4%,核心通脹僅有0.2%。

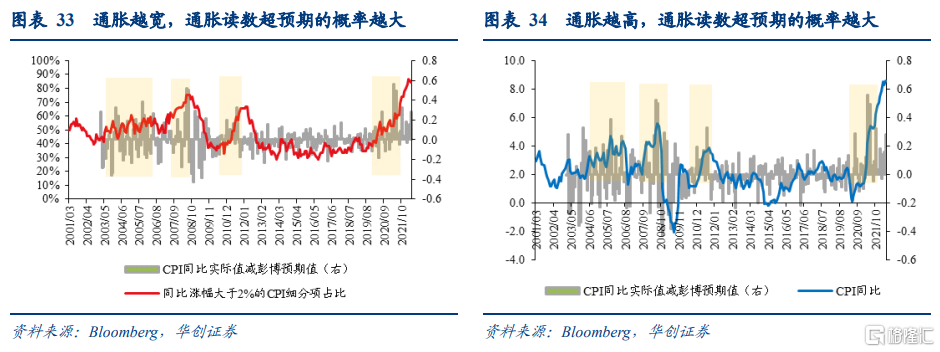

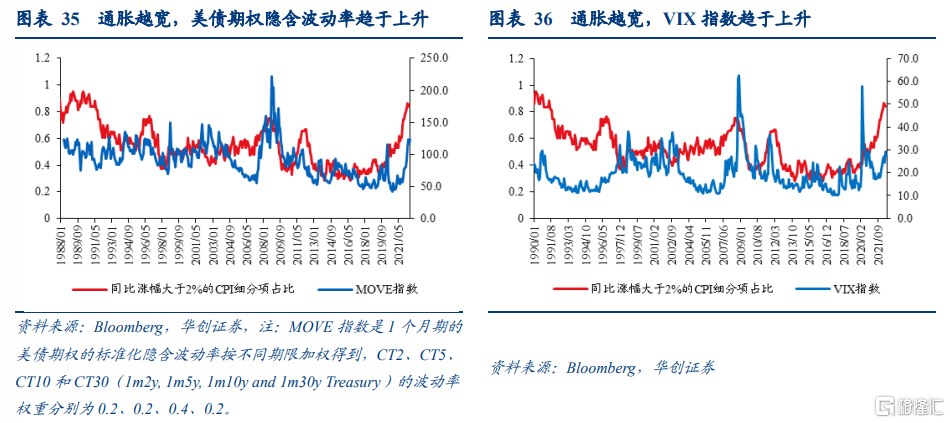

(二)通脹越高、越寬,通脹超預期的概率越大

通脹越高、越寬,通脹超預期的概率越大。考慮到數據可得性,僅以美國近二十年的數據為例,我們發現,在通脹上行、通脹變寬的時期,通脹讀數超預期(彭博一致預期)的概率越大,比如在2003-2006年、2007-2008年、2010-2011年、2021年以來。

金融市場隱含波動率的情況也側面驗證了這一點。1990年以來,通脹上行、通脹變寬的時期,美債和美股的隱含波動率大多也會上升。通脹越超預期,金融市場的波動越大。

以過往經驗映射當下,未來美國通脹超預期的概率也會更大。

(三)美聯儲更關注通脹的高度還是寬度?

毫無疑問的是,在通脹高度和寬度之間,美聯儲最關注的是通脹高度。首先,從1990年代中期以來,2%就是美聯儲的貨幣政策通脹目標,而通脹寬度的概念並不見諸於美聯儲的官方文本中。其次,相比於通脹高度,通脹寬度的概念理解起來並不直觀,不便於預期管理;同時自1990年代美國進入通脹大緩和時代後,通脹寬度基本維持在較為平穩的水平,跟蹤和分析的重要性並不突出。最後,由於隨時間推移,CPI的細分科目會不斷變化,通脹寬度是基於可變樣本計算得到的,在時間上的可比性沒有通脹高度好。

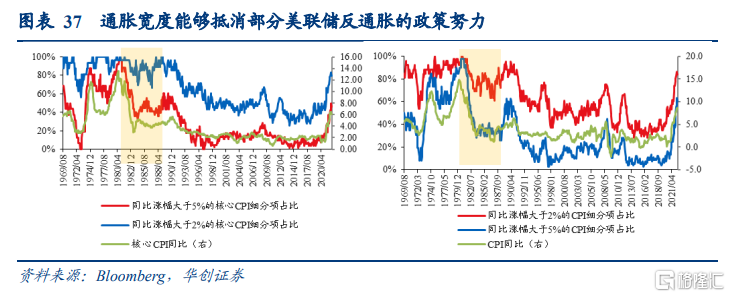

但是,相比於通脹高度,通脹寬度更能反映經濟主體的定價行為和通脹預期變化。就1970-1980年代的經驗看,通脹寬度能夠抵消部分美聯儲反通脹的政策努力。

1980年3月,美國CPI同比達到14.8%的峯值,在沃爾克大幅收緊貨幣政策之後,1983年7月CPI同比回落到了2.5%的水平,大致接近於1960年代的CPI同比中樞(美聯儲設定通脹目標是在1996年,之前並沒有官方的通脹目標。如果以1960年代作為參考,1960-1966年,美國CPI同比均值為1.5%,1960-1969年均值是2.3%),後續通脹又反彈至約4%的水平。

這可能很難完全用1984-1988年5%左右的經濟增速來解釋,畢竟1960年代前中期的GDP增速在5-7%,但CPI同比僅有1.5%。另一個重要原因可能還在於,1983年雖然通脹高度基本回落大通脹時代前的水平,但通脹寬度卻並未明顯收窄,漲幅超過2%的細分項目比例僅從90%以上回落至70-80%,意味着經濟主體的定價行為和通脹預期尚未修正至大通脹時期前的水平(1980年代消費者和專業調查人士的通脹預期仍有4-5%,而1960年代前中期不到2%),一旦經濟好轉,通脹就容易反彈。

以史鑑今,在當下美國通脹的高度和寬度又一次向大通脹時代靠近時,雖然今天的美聯儲治理通脹比1970-1980年代更具有信服力,但也不能僅只關注通脹高度的回落,也應該關注通脹寬度能否隨之而收窄,以避免重蹈覆轍的風險。

因此,我們理解6月鮑威爾在眾議院所做證詞所言的“明確的證據表明通脹正在以令人信服的方式下降”有兩個非常重要的觀察指標:

Ø 一是核心CPI環比能不能回到0.2%的正常水平(今年1-5月美國核心CPI環比均值為0.5%,疫情前近四十年均值約0.2%,美國經濟快速增長的三段時期1992-2000年、2003-2006年、2015-2018年的環比也是0.2%;1970-1982年大通脹時代是0.6%;1957年至今,核心CPI環比超過0.5%的月份佔比不足20%);

Ø 二是通脹寬度是否能明顯收窄(1990年代中期以來,漲幅超過2%的細分項目比例是40-60%,目前在85%左右)。

三

通脹高度與長端利率的關係

自1980年代以來,全球逐步邁向低通脹時代,長端利率與通脹寬度和高度的關係逐漸鈍化,尤其是進入21世紀後,長端利率的走勢基本與通脹寬度及高度脱鈎。

但隨着疫情後全球通脹走高及寬度走闊,相比以往階段,長端利率與通脹的關係變得緊密,且通脹越高、越寬,這種聯繫會更加緊密。在主要發達經濟體中,疫情以來,美國長端利率對通脹走勢最為敏感,通脹寬度及高度對長端利率的解釋力度高達60-70%,而2000-2019年僅不到20%。其次是德國,疫情前,德國長端利率與通脹寬度及高度的走勢是相反的,疫情以來,兩者關係轉正,通脹寬度對長端利率走勢的解釋度達到30%以上,通脹高度對其的解釋度達到50-70%。只有日本的長端利率對通脹變動的反應並不明顯,一是日央行貨幣政策的影響,二是通脹也較低,通脹寬度也並未明顯走闊。

我們在《美國窘境:必須含淚錯殺的需求》中提到,未來美國通脹會更加難以預測,主要體現在供給層面(供應鏈以及能源和食品衝擊)、需求層面(貨幣政策衝擊)以及認知層面(低估當前通脹嚴峻形勢)三個因素,實際上,這也適用於歐洲。也就是説,短中期維度內,歐美的通脹走勢的預測難度大幅增加,通脹超預期的概率在提升。

不管長端利率更多地是反應實際的通脹走勢或是未來的通脹預期,當下而言,在歐美通脹存在強不確定性、未來通脹超預期概率大幅提升的背景下,基於貨幣政策大幅收緊帶來歐美經濟衰退的預期,去過早地押注長端利率的走向,風險性都極大。因為在市場上,過早的正確可能也是一種錯誤。

四

從通脹動態理解央行政策選擇

再從疫情以後的供需面變化理解通脹動態:

首先需要了解的是,疫情至今,美國和歐元區的實際產出已修復至2019年以上,美國修復的程度更強,只有日本仍在2019年的產出水平以下。

就美國而言,對比疫情前的2019年(圖43a),疫情後美國需求曲線右移、供給曲線上移,需求擴張強於供給收縮,帶來了更高的物價與更高產出的結合(圖43b的P1Y1組合)。對於美國而言,最好的路徑是供給緩和+需求邊際回落,實現温和的通脹與經濟擴張(圖43c的P2Y2組合)。

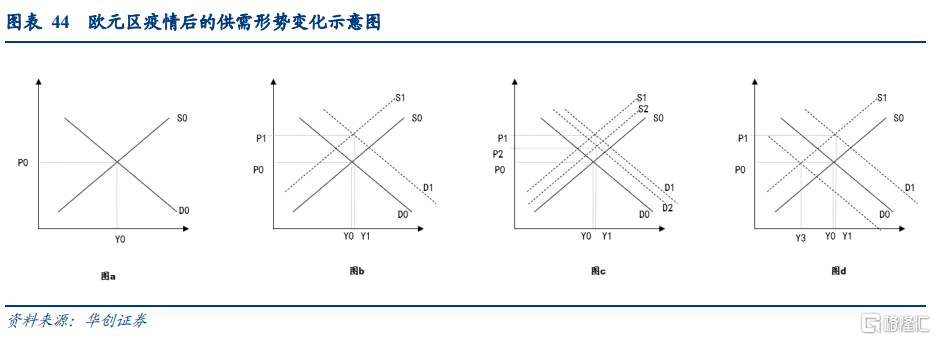

對歐元區而言,相比於美國,歐元區的刺激力度更弱(缺乏財政政策協同),但供給受俄烏衝突的影響強於美國,供給收縮更強。對比疫情前的2019年(圖44a),疫情後歐元區的需求曲線右移、供給曲線大幅上移,帶來了更高的物價與温和增長的結合(圖44b的P1Y1組合)。對歐元區而言,最好的路徑是等待供給修復+需求略有回落(在今年早期,歐央行並未想要年內加息),實現温和通脹與温和增長(圖44c的P2Y1組合)。

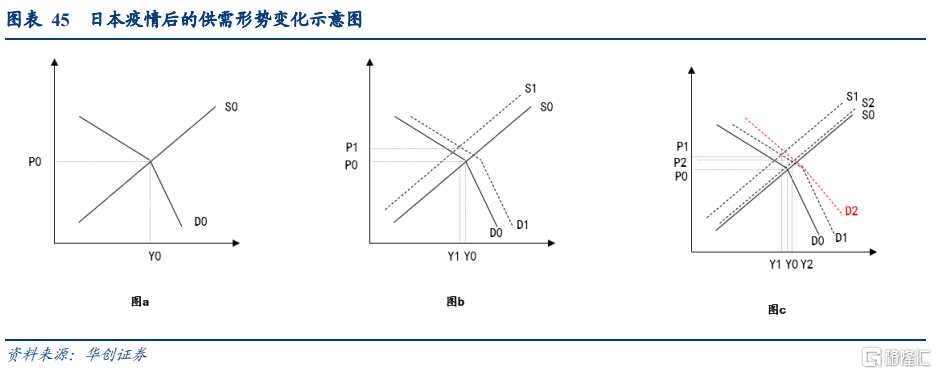

對日本而言,與美國、歐元區不同,日本的需求曲線可能是曲折的[1]。對比疫情前的2019年(圖45a),疫情後日本的需求曲線小幅右移(內需對政策刺激不敏感)、供給曲線小幅上移(日本受到的供給擾動弱於美歐),帶來了相對較高的物價與產出收縮的結合(圖45b的P1Y1組合)。

但當下美聯儲和歐央行面臨着同樣的困境:

1)通脹面臨的供給衝擊何時消退尚不可知,而任由負面供給長時間衝擊通脹,即使是短期的負面衝擊也有可能推高中長期通脹預期,進而導致趨勢通脹中樞上行(通脹預期的自我實現,如美國1970-80年代);

2)漲價壓力正在大幅擴散,通脹不僅僅是高,而且還很寬,漲價壓力滲入到更具粘性的核心商品和服務部門,由此,通脹壓力已不僅僅是經濟問題,更是一個政治和社會問題;

3)雖然目前表明大多數發達經濟體正在陷入工資-價格螺旋的證據不足,但不應低估出現工資-價格螺旋的風險,尤其是考慮到薪資大幅上漲以及一些勞動力市場機制(工資指數化、COLA條款等,使經濟體更容易陷入工資-價格螺旋,讓通脹變得更加頑固)變化的潛在壓力[2];

4)央行在短期內幾乎無法應對供給驅動的臨時價格衝擊,因為貨幣政策影響的是總需求,而不是總供給[3]。央行只能通過單方面地影響需求,進而改變需求和供給之間的平衡,從而影響通脹。

因此,對於美聯儲和歐央行而言,只能通過貨幣政策大幅快速收緊,大幅殺需求來降低通脹。並且我們認為,為了防止通脹的固化,在看到通脹下來之前,央行不應該也不能停止貨幣政策的收緊,即便這樣會大幅錯殺需求,進而導致經濟大幅放緩甚至衰退(圖43d、圖44d)。正如鮑威爾在眾議院做證詞所言,“要到看到明確的證據表明通脹正在以令人信服的方式下降,才會轉向”。

因為“行動太少太遲是要付出代價的”,如果不這麼做,未來央行將要面對的就不是衰退,而是真正的滯脹(高通脹+衰退)。學術界對關於1970-1980年代美國通脹持續性的原因仍存爭論,但基本都認為美聯儲在此期間既要“降通脹”又要“保經濟”的政策思路,是助推美國通脹不斷上行的重要因素。Ireland(2005)[4]運用新凱恩斯模型來推斷1990年代中期以前的美聯儲政策操作隱含的通脹目標時發現,該目標從1959年的1.25%上升到1970年代中後期的8%以上,既要反高通脹又要保經濟的做法,使其隱含通脹目標大幅上行。如果美聯儲堅持大通脹時期前的隱含通脹目標,美國在1970-1980年代期間的CPI同比峯值不會超過4%。

因此,就美債利率而言,在中期緯度上(未來半年到一年),美國需求被超殺是大概率事件,我們認為美國資產“由股切債”依然是主邏輯,美債利率短期會先反應政策收緊和高通脹,隨着中期維度美國需求被“超殺”開始得到驗證,才有望進入新的下行階段。

但日本是例外。對日本而言,鑑於當前的通脹形勢尚不嚴峻,最好的路徑仍是等待供給修復+貨幣政策繼續維持寬鬆(目前日央行也是這麼做的),從而實現價格上漲+居民對價格上漲的容忍度提高+與產出修復(圖45c的P2Y2組合)的情景,而這也正是黑田東彥在《日本央行對貨幣政策的思考》一文中所希冀的。

參考資料:

[1] Peter N. Ireland, Changes in the Federal Reserve’s Inflation Target: Causes and Consequences. BostonFed working paper No. 05‐13, August 2005

[2] Haruhiko Kuroda: The Bank of Japan's thinking on monetary policy - toward achieving the price stability target in a sustainable and stable manner,Opening remarks by Mr Haruhiko Kuroda, Governor of the Bank of Japan, at the Kisaragi-kai Meeting, Tokyo, 6 June 2022.

[3] Frederic Boissay, Fiorella De Fiore, Deniz Igan, Albert Pierres-Tejada and Daniel Rees, Are major advanced economies on the verge of a wage-price spiral?, BIS Bulletin No 53, 4 May 2022.

[4] Stephen G. Cecchetti, Kermit L. Schoenholtz,The Costs of Acting Too Little, Too Late, https://www.moneyandbanking.com/commentary/2022/6/19/the-costs-of-acting-too-little-too-late

More Content