中金:維持洛陽鉬業(03993.HK)目標價6.87港元,評級跑贏行業中金髮表報告,預計TFM礦山擴產完成後公司整體銅、鈷產量將分別增加24萬噸、1.7萬噸,至分別47.3萬噸、3.6萬噸,較去年產量增幅各爲103%和95%,再考慮KFM一期擴產,公司整體銅、鈷產量將在TFM完全達產基礎上分別增加9萬噸、3萬噸,至分別56萬噸、6.6萬噸,較去年產量增幅各達142%和254%,較TFM完全達產後增幅分別爲19%、85%。屆時公司鈷產量或有望超越嘉能可,成爲全球第一鈷礦供應商。該行指,考慮到公司銷售節奏改善及上半年鈷價高於年初預測,上調今年淨利預測10.5%至68.61億元,上調明年淨利預測12.8%至100.19億元人民幣。上半年行業可比公司估值整體回落,維持目標價6.87港元,評級跑贏行業。

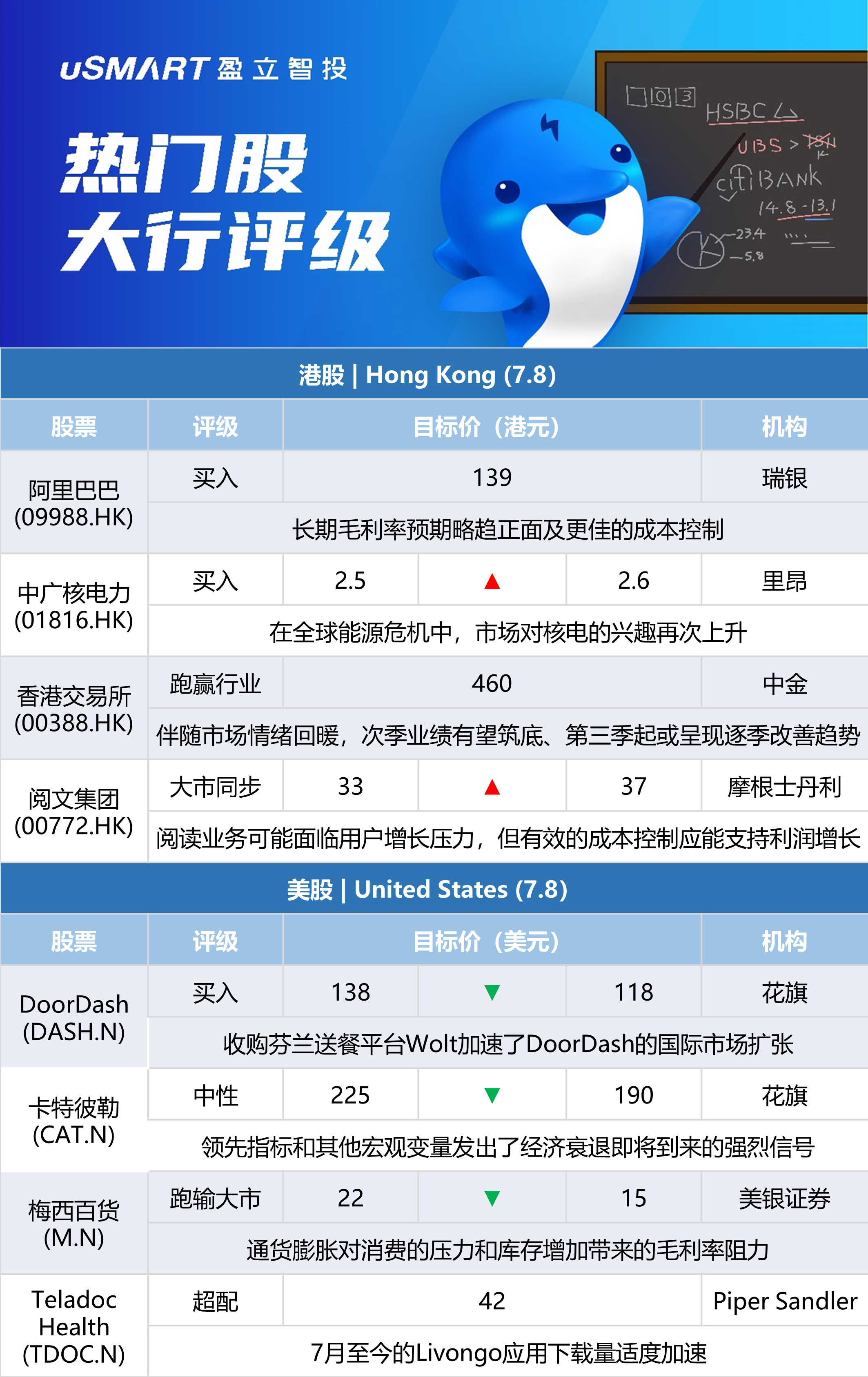

瑞銀:上調阿裏巴巴(09988.HK)目標價至137港元 重申買入評級瑞銀髮表報告表示,基於阿裏巴巴長期毛利率預期略趨正面及更佳的成本控制,重申對其買入評級,決定上調對阿裏巴巴美股目標價由130美元升至140美元,即摺合對阿裏H股目標價爲137港元,相當預測2023財年及2024財年市盈率各23倍及18倍。該行指,最近與阿裏巴巴在非交易路演溝通後,該行有信心阿裏旗下大多數投資領域將在今年收窄虧損,但認爲投資者對未來盈利增長加速的預期並不高。此外,若螞蟻集團重組,料對阿裏的投資情緒將有所改善,但認爲投資者需要有一些耐心,因爲認爲收入的改善將落後於GMV。

裏昂:上調中廣核電力(01816.HK)評級至買入 目標價上調至2.6港元裏昂發表報告表示,在全球能源危機中,市場對核電的興趣再次上升,並視爲高碳排放化石燃料的短期替代品,因其他潔淨能源發電選擇要成爲能源組合的重要部分需時。該行相信中廣核電力作爲中國目前逾半核電站營運商,將從中受惠。該行將中廣核電力2022至2024年度盈利預測上調6%/11%/18%,目標價相應由2.5港元升至2.6港元,評級由跑贏大市上調至買入。

中金:維持香港交易所(00388.HK)跑贏行業評級 目標價460港元中金髮表研究報告,預計港交所第二季總收入44.7億港元,按年跌10%,按季跌5%;剔除投資收益後主營收入43.1億港元,按年跌5%,按季跌6%;盈利24.8億港元,按年跌10%,按季跌7%。此外,該行認爲因4、5月港股指數及換手率表現低迷,料港交所次季日均成交額(ADT)達1,297億港元,按年跌14%,按季跌11%;料其主營業務收入按年跌5%,按季跌6%。中金又指,伴隨市場情緒回暖,港交所次季業績有望築底、第三季起或將呈現逐季改善趨勢;互聯互通機制持續深化、強化港交所長期競爭力。該行基本維持對其2022及2023財年盈利預測分別爲119億及145億港元,目標價爲460港元,維持跑贏行業評級。

大和:下調申洲國際(02313.HK)目標價至105港元 評級跑贏大市大和發表報告指,中美兩地市場運動服飾庫存相對在高水平,及疫情導致生產設施產生持續不明朗性。該行表示,雖然相信申洲股價年初至今下跌35%是已反映大部分負面因素,但認爲市場對集團今年盈利增長45%的預測並不現實,並預料股份近期的催化劑有限。大和下調申洲目標價,由125港元降至105港元,相當預測市盈率25倍(此前予28倍估值),維持跑贏大市評級,同時調低申洲今年至2024年每股盈利預測6%至8%。

瑞銀:下調港鐵(00066.HK)目標價至42.3港元 評級中性瑞銀髮表報告表示,港鐵將於8月中旬公佈今年上半年業績,該行料港鐵中期盈利將達到89億元,當中主要來自房地產開發利潤的推動,但經常性業務利潤則預期受到2月至4月疫情影響。該行預計,港鐵上半年來自本地鐵路服務客流量將按年下降約12%,而去年6月起屯馬線第二期開通後,營運開支將按年略有提升。港鐵早前表示計劃將股息組合更改爲中期派發三分之一、末期派發三分之二,同時維持累進股息政策。基於每股資產淨值折讓,瑞銀將港鐵目標價由43.1港元降至42.3港元(相當於每股資產淨值52.9元折讓20%),維持中性評級。

摩根士丹利:上調閱文集團(00772.HK)目標價至37港元 評級與大市同步摩根士丹利發表報告,指閱文集團閱讀業務可能面臨用戶增長壓力,但有效的成本控制應能支持利潤增長。而所有IP(知識版權)板塊都進展順利,實現穩定增長。該行保持對閱文與大市同步評級,目標價由33港元升至37港元。報告預計,閱文上半年總收入按年微降1%,以反映IP業務的增長被閱讀業務輕微倒退所抵消。同時預計經調整淨利潤將在高基數的基礎上按年下降5%至6.3億元人民幣。

Argus:將美國聯合航空(UAL.O)評級從買入下調至持有 因休閒需求減弱Argus分析師John Staszak將美國聯合航空評級下調至持有,他降低了每股收益預期,以反映航班取消、飛行員短缺和燃料價格上漲。他指出,美聯航已表示將取消紐瓦克自由國際機場每天50個航班,以增加準時到達的航班數量,並儘量減少長時間延誤。Staszak說,雖然認爲公司有能力從目前航空運輸量的恢復中獲益,但預計,隨着經濟疲軟和消費者信心減弱,美國的休閒旅遊需求將趨於平緩。

美銀證券:將梅西百貨(M.N)目標價從22美元下調至15美元 維持跑輸大市評級美銀證券分析師Lorraine Hutchinson將梅西百貨的目標價下調至15美元,並保持跑輸大市評級,分析師將該百貨集團22財年的平均預期下調了16%,以考慮通貨膨脹對消費的壓力和庫存增加帶來的毛利率阻力。Hutchinson指出,鑑於宏觀經濟形勢的困難,她對目標的修訂也反映出較低的市盈率。

Evercore ISI:將Shopify(SHOP.N)目標價從660美元下調至560美元 維持跑贏大市評級Evercore ISI分析師Mark Mahaney將Shopify的目標價從660美元下調至560美元,並保持對該股的跑贏大市評級。考慮到高成本通脹壓力、“強勁的”外匯阻力、越來越多的跡象顯示消費者需求疲軟以及衰退風險,他在其互聯網大盤股覆蓋範圍內全面“大幅”削減預期。

花旗:將卡特彼勒(CAT.N)目標價從225美元降至190美元 維持中性評級花旗銀行分析師Timothy Thein將卡特彼勒的目標價下調至190美元,並保持中性評級。Thein在研報中表示,在機械行業,領先指標和其他宏觀變量“發出了經濟衰退即將到來的強烈信號”。該分析師“全面”削減了預期和目標,但表示近期預估“應在很大程度上不受影響”,原因是積壓量高和定價過高。Thein在預覽Q2財報的報告中寫道,儘管市場已經消化了某種形式的衰退,但歷史表明,未來還有進一步下滑的可能。

Tigress Financial:重申Meta Platforms(META.O)強力買入評級 股價因“強勁復甦”而有170%上升空間Tigress Financial分析師Ivan Feinseth重申對Meta的強力買入評級,目標價爲466美元。Feinseth在研報中表示,在用戶增長、和對公司仍能增長用戶、收入和現金流的樂觀情緒的推動下,公司正“強勁復甦”,使其能很好地“引領向元宇宙的持續發展”。分析師說,Meta將繼續投資其資產負債表和現金流,通過創新、戰略收購和持續的股票回購來提高股東價值。他認爲從目前的股票水平來看,潛在回報率超過170%。

Piper Sandler:重申Teladoc Health(TDOC.N)超配評級 Q2業績或符預期Piper Sandler分析師Jessica Tassan說,對Livongo應用下載的季度分析表明,Teladoc的慢性護理業務在第二季度的表現與預期一致。Tassan在研報中表示,由於該公司的指引“明顯偏重下半年部分”,所有人都將關注第三季度的趨勢。該分析師觀察到7月至今的Livongo應用下載量“適度加速”,並重申對Teladoc的超配評級,目標價爲42美元。

花旗:將AMC院線(AMC.N)目標價從6美元降至5美元 維持賣出評級花旗銀行分析師Jason Bazinet將AMC目標價降至5美元,並保持賣出評級。Bazinet在研報中表示,由於對經濟衰退的擔憂,大多數廣告和娛樂股都出現了下跌。然而,市場對合同收入較低的公司施壓,就像對息稅前利潤較低的公司進行懲罰一樣,這是不正確的。他降低了2023年的預測,因爲支出增長較高,但收入預期基本不變。Bazinet認爲,經濟衰退的風險“通常對廣告風險高、合同收入水平低的公司最爲嚴重”。

花旗:將DoorDash(DASH.N)目標價從138美元下調至118美元 維持買入評級花旗銀行分析師Ronald Josey將DoorDash目標價降至118美元,並保持買入評級。Josey在研報中表示,收購芬蘭送餐平臺Wolt加速了DoorDash的國際市場擴張,因其核心國內業務“繼續運營得非常好,盈利能力不斷提高”。分析師說,Grubhub與亞馬遜(AMZN.O)的合作可能會在短期內加劇競爭,但這也突出了建立訂閱服務的重要性,因用戶忠誠度更高,參與度更高——比如其旗下DashPass訂閱服務。他認爲公司在全國範圍內覆蓋面擴大、餐廳選擇增加,以及非食品產品供應不斷增長,可以使其份額持續增加。

More Content