來源:招商證券靜思錄

核心觀點

5月下旬以來美國經濟數據不佳。二季度美國GDP增速預期不斷下滑,美國經濟將陷入衰退的預期漸濃,經濟學家和投資者對美國經濟下滑的擔憂均加劇。而PMI和消費者信心指數兩大前瞻指標顯著回落至數月低位同樣預示未來美國經濟前景堪憂。

美債收益率曲線暗示未來美國經濟轉差。雖然短期美債收益率曲線倒掛是否指向危機或大規模衰退的到來在時間和空間都還面臨較大不確定性,但鑑於收益率曲線平坦化本質上反映未來經濟基本面弱於當下,以及美聯儲政策路徑在未來有待修正,並且收益率曲線的倒掛會通過會壓縮銀行淨息差、抑制放貸等形式反作用於經濟,因此美債收益率曲線同樣對未來一段時間的美國經濟基本面指向負面。

美國經濟衰退預期如何影響美聯儲和市場?短期內,美國經濟衰退預期不會顯著改變美聯儲貨幣政策偏緊的態勢,美聯儲貨幣政策態度通常有一定滯後性。

中期來看,美聯儲貨幣政策或邊際轉向寬鬆,美國通脹壓力的緩和或將支持「滯脹」風險的下降以及美聯儲放鬆對於通脹的關注。短期美聯儲政策維持收緊、經濟基本面預期惡化,或帶來美股最爲動盪的時期,VIX波動率上升,美債收益率或以震盪爲主。

中期美聯儲政策轉向後,美股或將反彈、美債收益率進一步下行。

一、多數據預示未來美國經濟前景堪憂

近期美國經濟將陷入衰退的預期漸濃。近期美國經濟衰退風險爲海外市場所熱議,6月由《金融時報》與芝加哥大學布斯商學院共同組織的調查顯示,49名受訪者中,近70%的經濟學家認爲美國經濟將於明年陷入衰退。

其中近40%的人預計美國國家經濟研究局(NBER)將在2023年一季度或二季度宣佈經濟陷入衰退,約三分之一的受訪者認爲時點是2023年下半年。

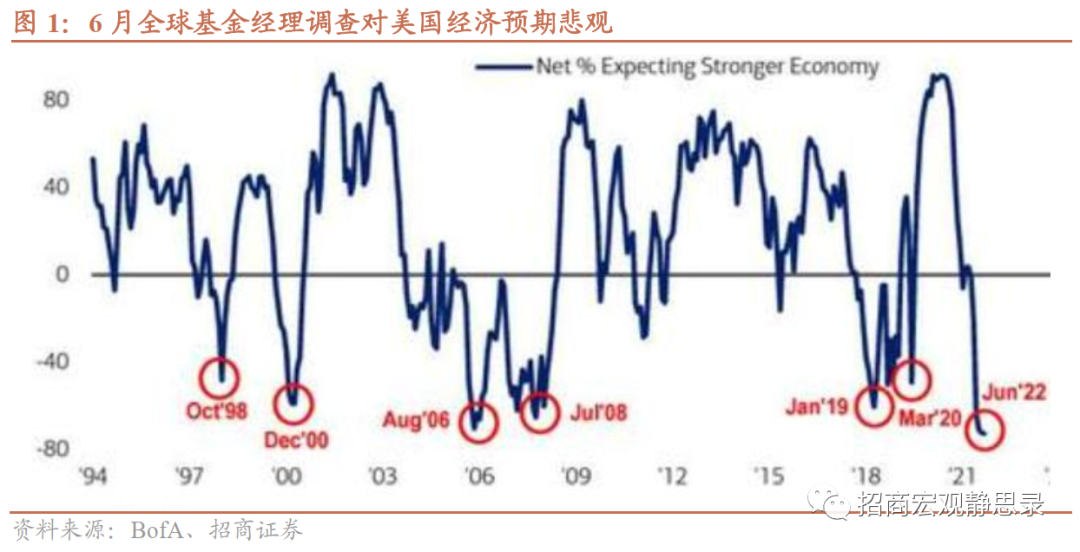

同時,6月美銀全球基金經理調查顯示投資者普遍擔憂美國經濟將下行,僅有20%的受調查投資者認爲美國經濟可能走強,是有紀錄以來最低水平,甚至超過了2008年金融危機。

不過,調查顯示投資者對於未來美國經濟是進入「滯脹」還是「衰退」場景還存在分歧。

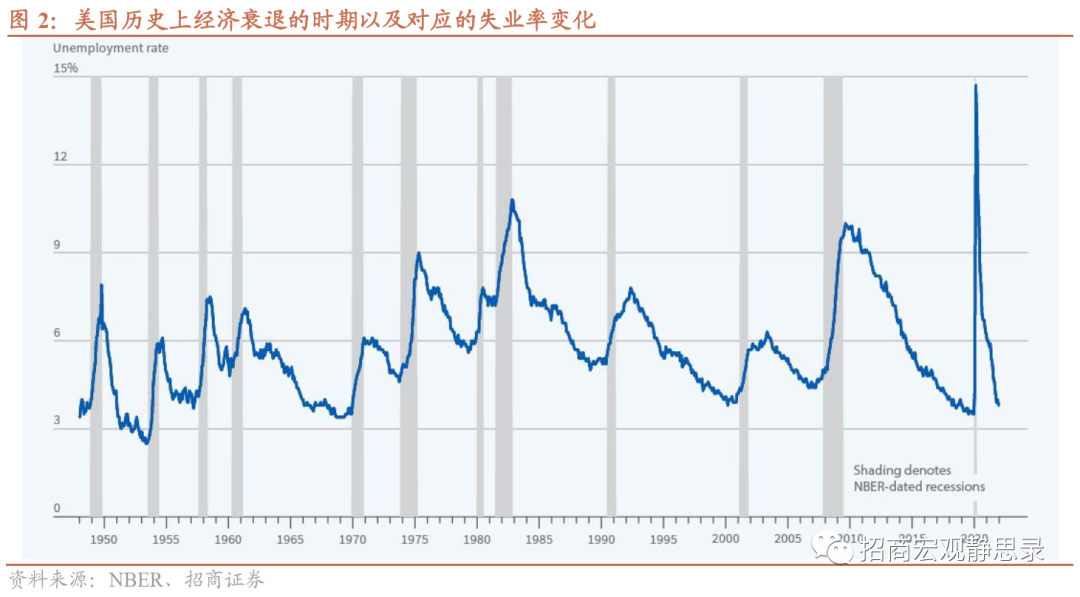

當我們談論衰退我們在談論什麼?經濟衰退在經濟學中是指商業週期中的經濟活動普遍放緩、商業萎縮的時期,如GDP、就業、投資支出、產能利用率、家庭收入、企業利潤和通脹下降,破產、失業率上升,因此,經濟衰退涵蓋了兩個要素:經濟活動下滑和通脹下降,但對於精準的定量標準或幅度並沒有一致結論。

美國勞工統計局局長Julius Shiskin在1975年《紐約時報》的文章中提出了經濟衰退的歷史經驗,標準之一是連續兩個季度出現GDP負增長。

美國國家經濟研究局(NBER)商業週期委員會被視爲定義美國經濟衰退的權威,NBER對經濟衰退的定義爲整個經濟中顯著的經濟活動的下降,持續時間超過幾個月,通常可見於實際GDP、實際收入、就業、工業生產和批發-零售業。

歷史上公認爲衰退的時期既有2001年3—11月的互聯網泡沫破裂、2007年12月—2009年6月金融危機、2020年2—4月新冠疫情危機時期,也有1980年代初期、1990年代初期的「非著名」衰退時期。[1]

可見,衰退並不必然對應着某個結構性危機,但一定對應着至少一個季度以上的經濟活動的顯著下滑,也有學者使用失業率作爲評判的標準。

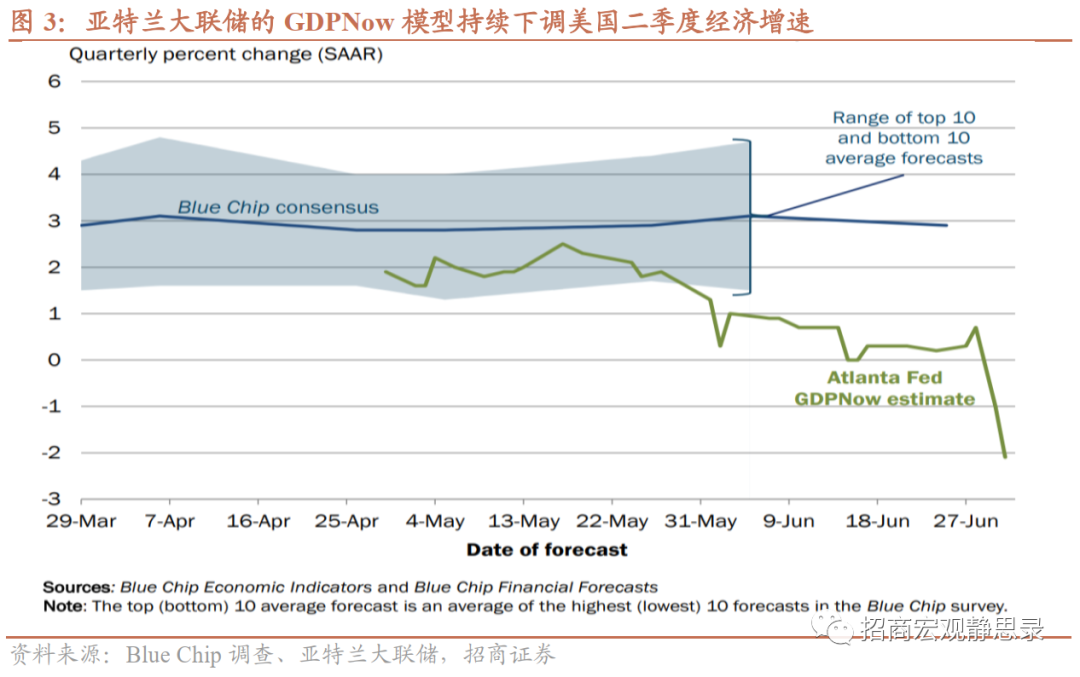

5月下旬以來美國經濟數據不佳,二季度GDP預期不斷下滑。

亞特蘭大聯儲的GDPNow模型通過不斷納入最新公佈的經濟數據來持續更新對於季度實際GDP增速的預測,7月1日ISM製造業PMI和美國營建支出之後,GDPNow估計2022年二季度美國實際GDP增長(環比折年率)爲-2.1%,低於6月30日的-1.0%,二季度美國實際個人消費支出增長和實際私人國內總投資增長的預測分別從1.7%和-13.2%下降到0.8%和-15.2%。

事實上從5月下旬開始,美國的零售、貿易、房地產、工業生產等數據均偏弱,並引發了模型下調對二季度美國增長的預測。

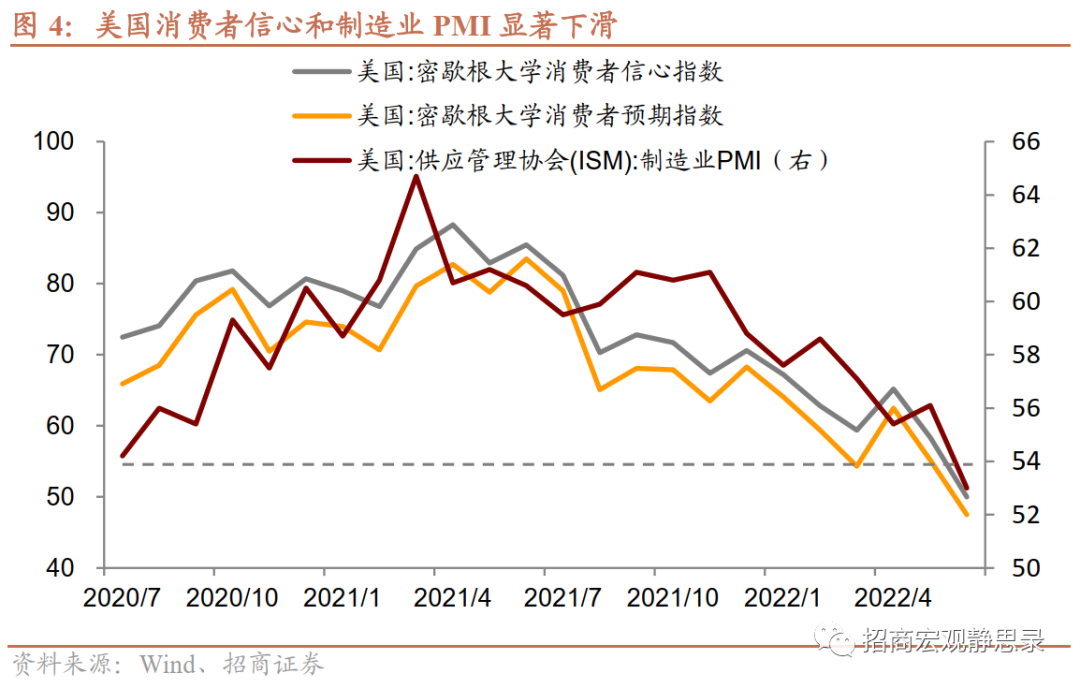

PMI和消費者信心指數兩大前瞻指標同樣預示未來美國經濟前景堪憂。美國諮商會公佈的6月消費者信心指數從5月的103.2進一步下降至98.7,創2021年2月以來最低水平,與密歇根消費者信心指數的大幅下滑一致,而6月密歇根消費者信心指數降至50,爲歷史最低水平,大約79%的消費者預計未來一年的商業狀況糟糕,是自2009年以來最高的比例,通脹水平已對美國消費者信心造成嚴重負面影響。

同時,美國6月ISM製造業PMI 降至53,爲2020 年6 月以來新低,新訂單指數和就業指數進入收縮區間,Markit製造業PMI初值爲52.4,創23個月新低,綜合PMI初值爲51.2,創5個月新低,均指向景氣度和需求或將回落。

二、美債收益率曲線預示經濟衰退風險,但不確定較大

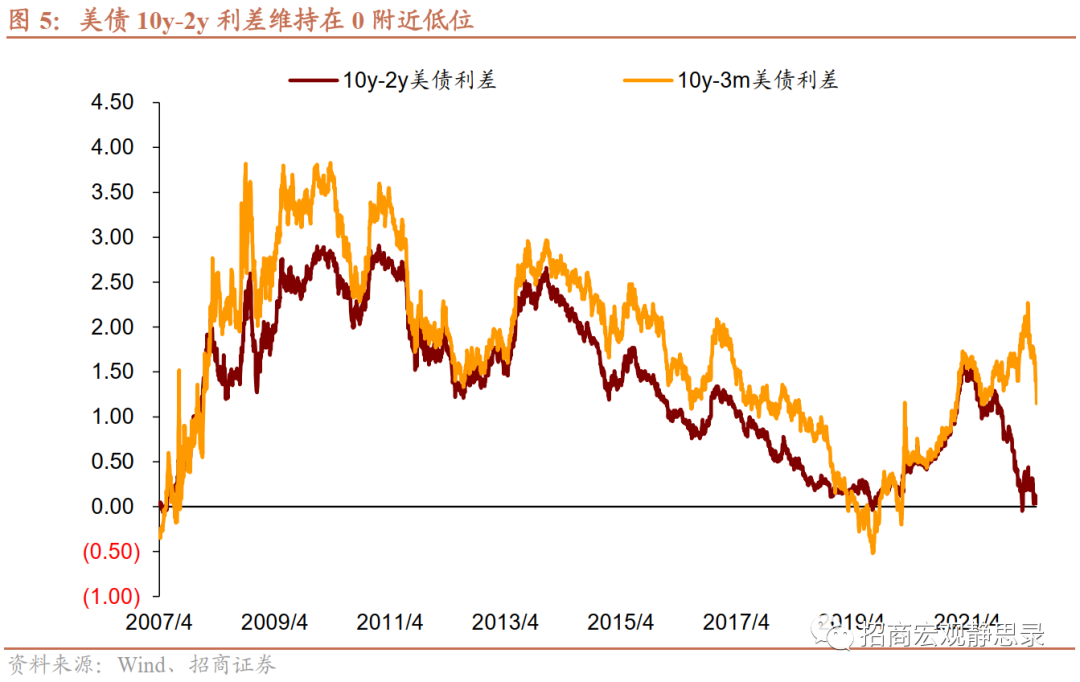

美債收益率曲線接近倒掛預示美國經濟衰退風險,但時間和空間都還面臨較大不確定性。由於歷史上美債收益率曲線的倒掛無一不對應着一場經濟衰退或美國乃至全球範圍內的危機,美國長短端國債收益率之差成爲影響市場對衰退、危機預期和市場情緒的非常重要的信號。

上一次收益率曲線持續倒掛後即發生了2008年全球金融危機。今年4月,10y-2y美債利差即已出現倒掛,此後在0附近徘徊。

以歷史規律看,過去的衰退、危機通常發生在利差持續倒掛較長時間之後,而考慮到期限利差的顯著下降,更具指向意義的信號還可能需要當前利差倒掛達到較過去更深的程度。

因此,從美債收益率曲線的現狀來看,美國經濟衰退的風險尚不大,且即使出現在時間上時間上或仍有1年左右的距離。

不過,收益率曲線的倒掛在本質上反映了兩個分歧,一是短期經濟基本面與更長期經濟預期的分歧,二是市場對長期經濟增長、通脹的看法與美聯儲短期政策的分歧,也可能意味着美聯儲政策未來有待修正。

同時,收益率曲線的倒掛本身還存在着一些自我實現式的影響:曲線本身可能也會通過對銀行的壓力而造成對經濟的負面影響:長短期美債收益率差的收緊會壓縮銀行的淨息差,對於銀行的存貸業務而言,短期存款的利率高於貸款利率,銀行盈利能力受到威脅,放貸意願也受到限制。

因而,短端利率擡升既會使曲線平坦,也會對短期的經濟增長產生負面影響。因此,收益率曲線同樣對未來一段時間的美國經濟指向負面。不論倒掛與否,利差的邊際變化方向都值得我們關注。

三、美國經濟衰退預期如何影響美聯儲和市場?

美國經濟衰退預期對美聯儲貨幣政策有何影響?短期內,美聯儲貨幣政策或仍然偏緊,原因在於美聯儲貨幣政策態度通常有一定滯後性,5月美國CPI創近年新高,美聯儲亟待確認美國通脹出現拐點,況且如前文所述,通脹已經構成了切實影響到消費信心的因素,再考慮到美國政府抑制通脹的明確政治訴求,美聯儲不會提前將關注點轉向經濟下滑。

因此鮑威爾在6月22日的國會聽證會上雖然承認美國經濟存在衰退可能性,但仍然強調「美聯儲堅決致力於把通脹降下來」。

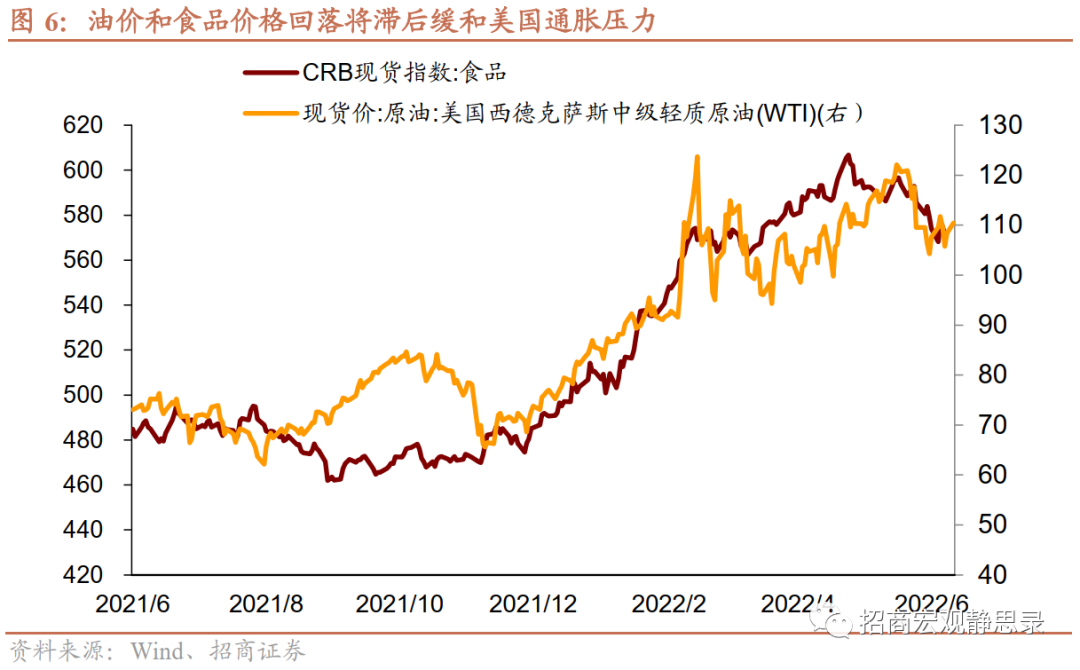

但中期來看,美聯儲貨幣政策或邊際轉向寬鬆,一是由於美國經濟下行壓力進一步顯現、衰退風險上升,二是5月中下旬和6月上旬開始,食品價格、原油價格已出現回落,這可能滯後1-2個月體現在美國通脹壓力的緩和上,美國通脹或出現拐點,而工資-通脹螺旋的風險在工會力量趨弱的背景下暫時較低,或支持「滯脹」風險的下降以及未來美聯儲放鬆對於通脹的關注。

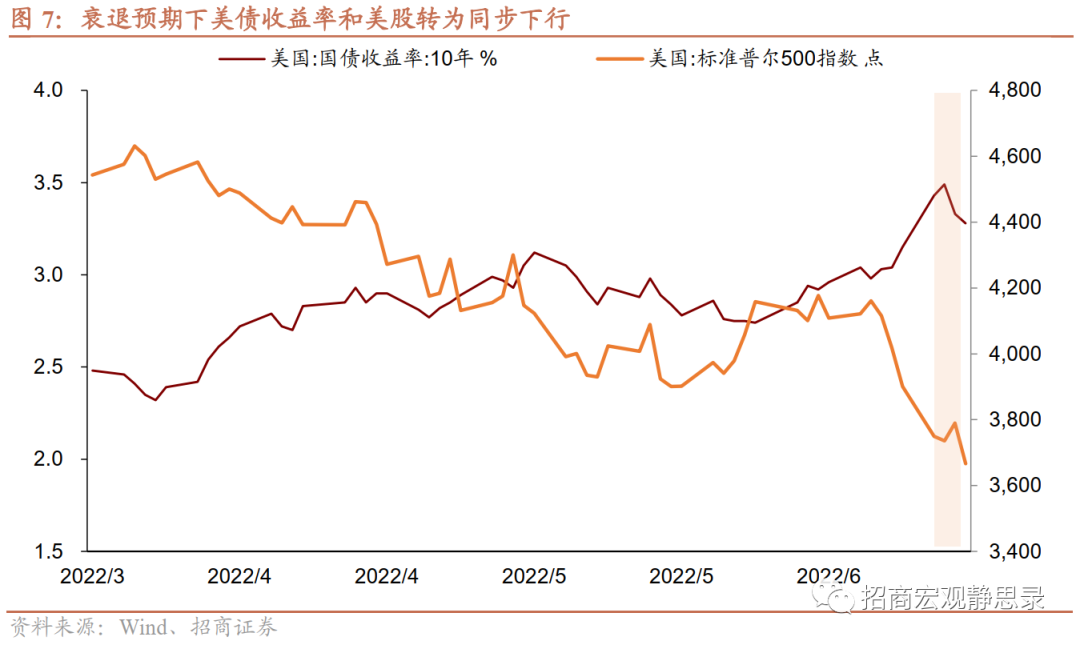

衰退預期如何影響市場?自美聯儲爲抑制通脹而不斷加碼收緊貨幣政策以來,美債收益率和美股即呈現反向走勢,美債收益率上升、美股震盪調整,這一組合突出反映了流動性緊縮預期的影響。

近期隨着衰退預期加強,美債收益率轉爲同美股同步下行。基於上文對美聯儲政策的判斷,短期美聯儲政策維持收緊、經濟基本面預期惡化,這可能是美股最爲動盪的時期,或進一步調整,VIX波動率上升,而對美債收益率而言,兩股力量形成對衝,可能對於美債收益率上行形成抑制,或以震盪爲主,不會突破近期高點。

在美聯儲政策轉向後,美股或將反彈,美債收益率進一步下行。

風險提示:

美國經濟超預期,美聯儲貨幣政策超預期。

More Content