作者 | Victor Dergunov

數據支持 | 勾股大數據(www.gogudata.com)

亞馬遜,一個20年百倍的神話。

過去十年,無疑是互聯網最高光的時刻。電商、社交、流媒體、遊戲等等賽道都誕生了一個又一個十倍股。其中,亞馬遜的故事尤其特別(關於此可以參考我們此前的文章)。對於亞馬遜來説,連年虧損並沒有造成股價下跌,估值的問題,市場也一直爭論不休,但這都不妨礙亞馬遜股價一路高歌猛進。

而今年以來,如我們此前分析的web2眾神隕落,都經歷了慘烈的回調,亞馬遜也不能倖免。那麼,站在此刻的時間節點,亞馬遜終於便宜了嗎?

01 定價:貴or不貴,這是個問題

這無疑是艱難的一年。亞馬遜股價走勢反映了充滿挑戰的環境——年初至今下跌超30%。增長擔憂、衰退擔憂、令人失望的收益和其他利空碰在一起,導致許多投資者選擇逃離。

然而,儘管最近遇到了一系列逆風,亞馬遜仍然是當之無愧的電商龍頭。我認為競爭加劇的威脅被誇大了,該公司業績在經濟低迷時期應該表現良好。此外,亞馬遜的增長故事遠未結束,市值在未來幾年應該會得到比較強勢的修復。

首先要説的是,亞馬遜無疑是疫情最大受益者之一。19-21年,該公司收入猛增了67.5%,這背後是消費者由於疫情原因,購物大量遷移至線上。

可以直觀看到,亞馬遜的美國市場份額由19年的46.1%,大幅提升至21年的56.7%,而同期沃爾瑪僅由4.2%提升至6.2%。由此對亞馬遜的進攻性可見一斑,在互聯網這個強馬太效應的領域,亞馬遜大概率將持續上演“winner takes all”(贏家通吃)。

但隨着疫情影響的結束,今年消費者正迴歸到線下的購物習慣。不過亞馬遜仍在繼續增長。根據市場共識,亞馬遜今年預期營收約5250億美元,同比增長12%。你可能會覺得這個數字並不亮眼,但這得考慮到疫情帶來的高基數效應,以及疫情結束和通脹等其他因素的影響。

簡單點説,在如今龐大的體量下,不能再期待亞馬遜每年增長30%,這顯然是不切實際的。那麼亞馬遜目前的市值定價合理嗎?

説到定價的問題,首先看一個數據——亞馬遜的營收比2019年的高出約88%,但目前股價僅處於18年和19年的高點附近。

2019年亞馬遜收入為2800億美元,市場預計明年收入約6100億美元。19年的每股收益為0.93美元,而明年的每股收益預計為2.50美元。這也就意味着,目前的股價對應明年PE為45x。

當然,在目前Web2退潮,估值普遍殺到10-20x的大環境下,亞馬遜45x的估值看起來也並不便宜。然而,考慮到亞馬遜無邊界擴張的潛能,這個估值下跌空間也比較有限了。

是的,亞馬遜的增長故事遠未結束。並且市場預期盈利能力將大幅提升。

如上圖,市場預期亞馬遜今年收入5200億美元,同比增長12%;明年收入6100億美元,同比增長17%;24年收入7170億美元,同比增長17.5%。加速增長的原因,主要考慮到疫情復甦帶來的負面影響消退,電商將加速增長,同時雲計算業務穩健增長。

EPS方面,市場預期亞馬遜23年實現約2.50美元的每股收益,而這一數字在24年達到5美元。即市場認為,亞馬遜在未來幾年會變得越來越盈利。24年EPS 5美元,對應現在股價僅22x左右PE——對於護城河極深的老牌帝國來説,這個估值顯得性價比非常突出了。

02 護城河:可持續增長的本質

下面我們從業務上來具體看看,市場預期的增速是否可實現。

不出意外,亞馬遜在核心業務上均保持領先地位。電商業務此前我們已有很多探討,現在看看雲計算——

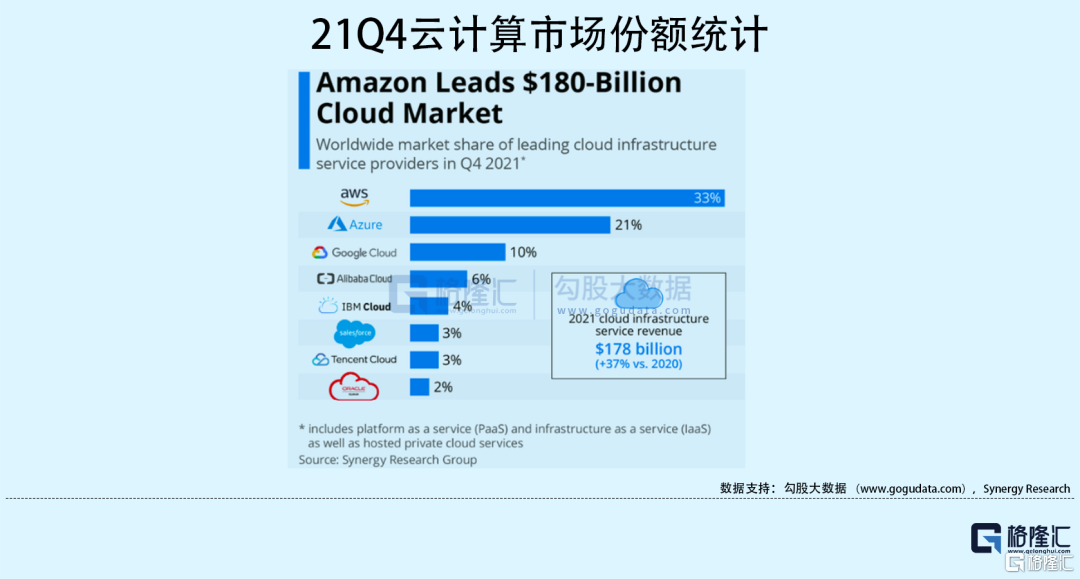

據統計,2021年第四季度,亞馬遜在全球雲基礎設施市場的市場份額達到了33%,超過其最大的兩個競爭對手微軟和谷歌的市場份額之和,龍頭地位穩固。注:這是個1800億美元的大市場。

亞馬遜AWS提供的雲服務普遍用於各行各業,以下是一些值得注意的例子:

- 奈飛, 家庭影院(Home Box Office),以及迪士尼使用AWS來支持他們非常受歡迎的流媒體服務。

- Salesforce在沒有自己的數據中心的地區使用AWS,實現成本節約。

- Adobe使用AWS為客户提供“多TB操作環境”的基礎設施,使其能夠“專注於部署和操作自己的軟件”...

歷經多年的沉澱和深耕,亞馬遜的雲計算業務的護城河非常深。新客户增長,老客户加單,營收穩健增長等等方面,都已經過時間的檢驗,沒太多可擔心的。

值得注意的是,亞馬遜的廣吿業務也很亮眼。

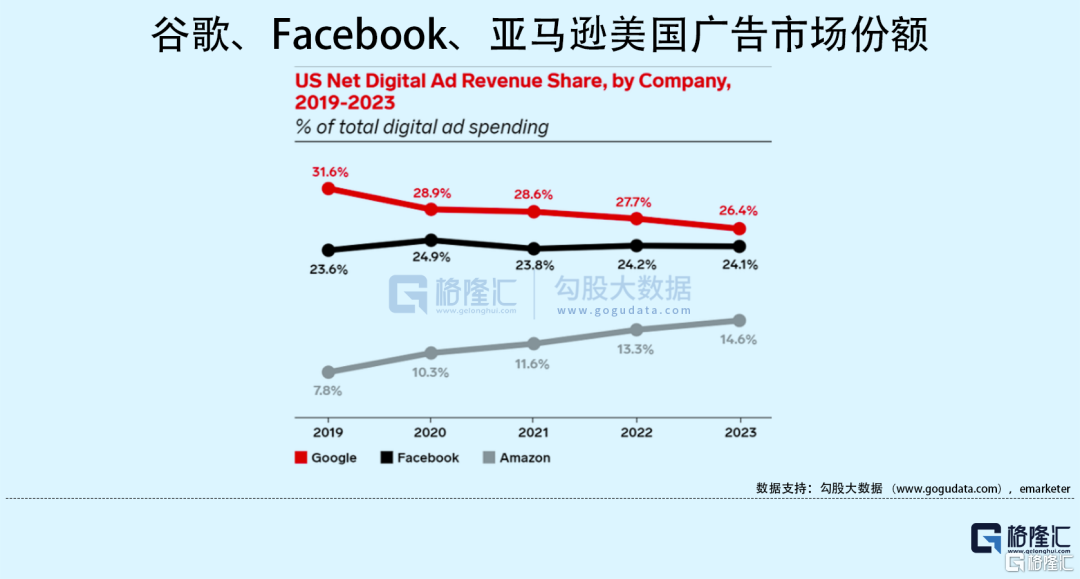

當我們談論最成功的互聯網廣吿平台時,腦海中浮現的可能是最大的社交媒體平台,如Meta(Facebook母公司),或者是Youtube(谷歌旗下)。然而,看到下面這個圖,可能會有一些新的想法。

21年,亞馬遜的廣吿收入達到316億美元,在比較列表中排名第二,僅次於Google的694億美元,超過了Facebook和Youtube的288億美元。並且,這一數字也大於微軟、Snapchat和Pinterest的廣吿收入總和。

另外,如上圖所示,亞馬遜的廣吿市場份額呈持續快速上升的趨勢,從19年的7.8%上升至21年的11.6%。Emarketer預計,這一數字在23年將達到14.6%。

此前我們分析過,Meta等廣吿商受蘋果隱私新政影響非常大,據不完全統計,在政策施行後,這些廣吿商損失了近100億美元的收入。但是,這對於亞馬遜來説卻是個好消息。正如美國國家廣播電視文章中説到的,“隨着蘋果追蹤透明度變化的應用程序開始生效,亞馬遜的數據可能會成為營銷人員更稀有、更有價值的選擇”。

默認情況下,所有亞馬遜Prime會員都可以訪問Prime視頻服務。因此,Prime視頻會員訂户的數量至少在2億以上(Prime會員大致規模)。以下是它與其他流媒體公司的比較:

- 迪士尼有1.298億用户,在22Q1年最新季度新增1180萬用户。

- 截至2022年5月1日,奈飛用户達到2.21億。

- 根據彭博的估計,亞馬遜的流媒體服務已經在用户數量上領先,僅次於奈飛,高於迪士尼Plus。

也就是説,亞馬遜的流媒體業務也值得期待。

03 結語

資本市場是一個風險聚集的地方,畢竟世事無常。經過上文的分析,雖然亞馬遜的護城河非常寬廣,但需要注意的是其仍在不斷擴張的階段,這也就意味着持續的燒錢——特別是流媒體業務,這個賽道非常卷,未來的變現能力能見度不是那麼高。

在共識市場預期下,亞馬遜股價對應估值大約是23年45x,24年22x。這顯得性價比很高了。不過在目前的環境下,更多一些謹慎總是好的。梭哈這種事,儘量還是不要幹。

注:本文由美股研習社團隊原創,轉載請註明出處,謝謝!

More Content