作者 | Victor Dergunov

数据支持 | 勾股大数据(www.gogudata.com)

亚马逊,一个20年百倍的神话。

过去十年,无疑是互联网最高光的时刻。电商、社交、流媒体、游戏等等赛道都诞生了一个又一个十倍股。其中,亚马逊的故事尤其特别(关于此可以参考我们此前的文章)。对于亚马逊来说,连年亏损并没有造成股价下跌,估值的问题,市场也一直争论不休,但这都不妨碍亚马逊股价一路高歌猛进。

而今年以来,如我们此前分析的web2众神陨落,都经历了惨烈的回调,亚马逊也不能幸免。那么,站在此刻的时间节点,亚马逊终于便宜了吗?

01 定价:贵or不贵,这是个问题

这无疑是艰难的一年。亚马逊股价走势反映了充满挑战的环境——年初至今下跌超30%。增长担忧、衰退担忧、令人失望的收益和其他利空碰在一起,导致许多投资者选择逃离。

然而,尽管最近遇到了一系列逆风,亚马逊仍然是当之无愧的电商龙头。我认为竞争加剧的威胁被夸大了,该公司业绩在经济低迷时期应该表现良好。此外,亚马逊的增长故事远未结束,市值在未来几年应该会得到比较强势的修复。

首先要说的是,亚马逊无疑是疫情最大受益者之一。19-21年,该公司收入猛增了67.5%,这背后是消费者由于疫情原因,购物大量迁移至线上。

可以直观看到,亚马逊的美国市场份额由19年的46.1%,大幅提升至21年的56.7%,而同期沃尔玛仅由4.2%提升至6.2%。由此对亚马逊的进攻性可见一斑,在互联网这个强马太效应的领域,亚马逊大概率将持续上演“winner takes all”(赢家通吃)。

但随着疫情影响的结束,今年消费者正回归到线下的购物习惯。不过亚马逊仍在继续增长。根据市场共识,亚马逊今年预期营收约5250亿美元,同比增长12%。你可能会觉得这个数字并不亮眼,但这得考虑到疫情带来的高基数效应,以及疫情结束和通胀等其他因素的影响。

简单点说,在如今庞大的体量下,不能再期待亚马逊每年增长30%,这显然是不切实际的。那么亚马逊目前的市值定价合理吗?

说到定价的问题,首先看一个数据——亚马逊的营收比2019年的高出约88%,但目前股价仅处于18年和19年的高点附近。

2019年亚马逊收入为2800亿美元,市场预计明年收入约6100亿美元。19年的每股收益为0.93美元,而明年的每股收益预计为2.50美元。这也就意味着,目前的股价对应明年PE为45x。

当然,在目前Web2退潮,估值普遍杀到10-20x的大环境下,亚马逊45x的估值看起来也并不便宜。然而,考虑到亚马逊无边界扩张的潜能,这个估值下跌空间也比较有限了。

是的,亚马逊的增长故事远未结束。并且市场预期盈利能力将大幅提升。

如上图,市场预期亚马逊今年收入5200亿美元,同比增长12%;明年收入6100亿美元,同比增长17%;24年收入7170亿美元,同比增长17.5%。加速增长的原因,主要考虑到疫情复苏带来的负面影响消退,电商将加速增长,同时云计算业务稳健增长。

EPS方面,市场预期亚马逊23年实现约2.50美元的每股收益,而这一数字在24年达到5美元。即市场认为,亚马逊在未来几年会变得越来越盈利。24年EPS 5美元,对应现在股价仅22x左右PE——对于护城河极深的老牌帝国来说,这个估值显得性价比非常突出了。

02 护城河:可持续增长的本质

下面我们从业务上来具体看看,市场预期的增速是否可实现。

不出意外,亚马逊在核心业务上均保持领先地位。电商业务此前我们已有很多探讨,现在看看云计算——

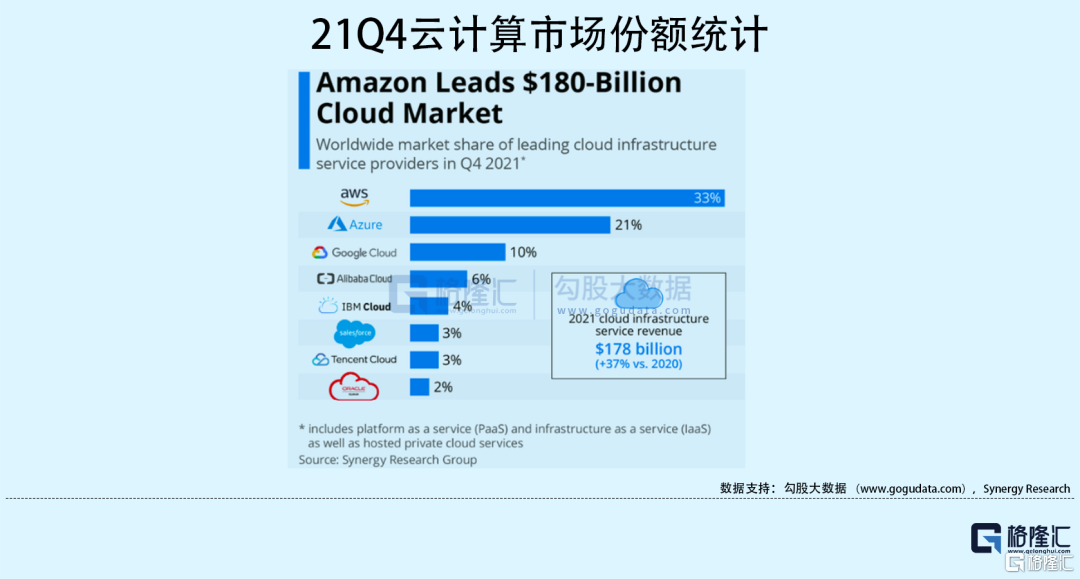

据统计,2021年第四季度,亚马逊在全球云基础设施市场的市场份额达到了33%,超过其最大的两个竞争对手微软和谷歌的市场份额之和,龙头地位稳固。注:这是个1800亿美元的大市场。

亚马逊AWS提供的云服务普遍用于各行各业,以下是一些值得注意的例子:

- 奈飞, 家庭影院(Home Box Office),以及迪士尼使用AWS来支持他们非常受欢迎的流媒体服务。

- Salesforce在没有自己的数据中心的地区使用AWS,实现成本节约。

- Adobe使用AWS为客户提供“多TB操作环境”的基础设施,使其能够“专注于部署和操作自己的软件”...

历经多年的沉淀和深耕,亚马逊的云计算业务的护城河非常深。新客户增长,老客户加单,营收稳健增长等等方面,都已经过时间的检验,没太多可担心的。

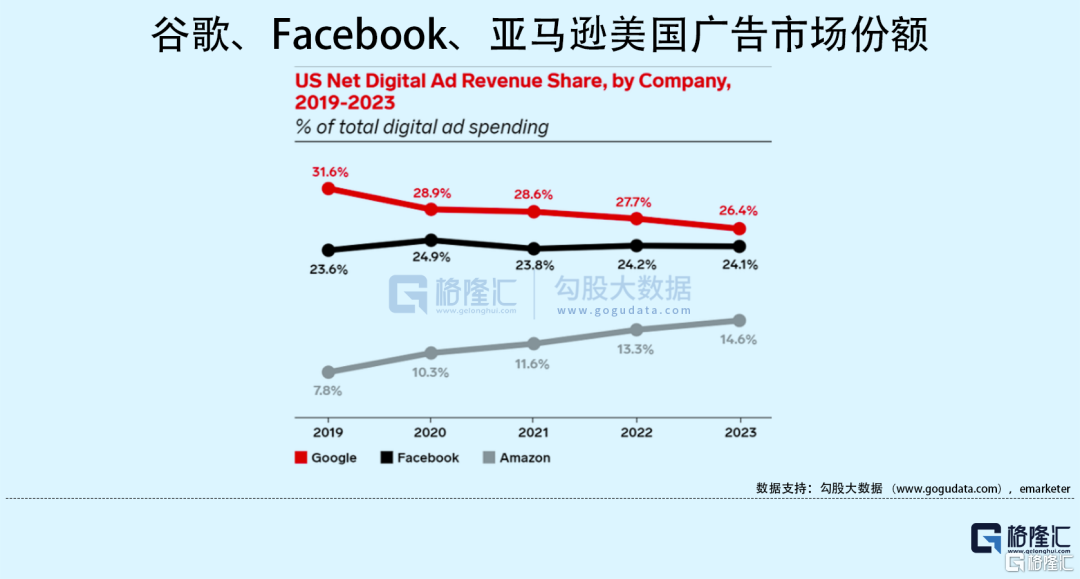

值得注意的是,亚马逊的广吿业务也很亮眼。

当我们谈论最成功的互联网广吿平台时,脑海中浮现的可能是最大的社交媒体平台,如Meta(Facebook母公司),或者是Youtube(谷歌旗下)。然而,看到下面这个图,可能会有一些新的想法。

21年,亚马逊的广吿收入达到316亿美元,在比较列表中排名第二,仅次于Google的694亿美元,超过了Facebook和Youtube的288亿美元。并且,这一数字也大于微软、Snapchat和Pinterest的广吿收入总和。

另外,如上图所示,亚马逊的广吿市场份额呈持续快速上升的趋势,从19年的7.8%上升至21年的11.6%。Emarketer预计,这一数字在23年将达到14.6%。

此前我们分析过,Meta等广吿商受苹果隐私新政影响非常大,据不完全统计,在政策施行后,这些广吿商损失了近100亿美元的收入。但是,这对于亚马逊来说却是个好消息。正如美国国家广播电视文章中说到的,“随着苹果追踪透明度变化的应用程序开始生效,亚马逊的数据可能会成为营销人员更稀有、更有价值的选择”。

默认情况下,所有亚马逊Prime会员都可以访问Prime视频服务。因此,Prime视频会员订户的数量至少在2亿以上(Prime会员大致规模)。以下是它与其他流媒体公司的比较:

- 迪士尼有1.298亿用户,在22Q1年最新季度新增1180万用户。

- 截至2022年5月1日,奈飞用户达到2.21亿。

- 根据彭博的估计,亚马逊的流媒体服务已经在用户数量上领先,仅次于奈飞,高于迪士尼Plus。

也就是说,亚马逊的流媒体业务也值得期待。

03 结语

资本市场是一个风险聚集的地方,毕竟世事无常。经过上文的分析,虽然亚马逊的护城河非常宽广,但需要注意的是其仍在不断扩张的阶段,这也就意味着持续的烧钱——特别是流媒体业务,这个赛道非常卷,未来的变现能力能见度不是那么高。

在共识市场预期下,亚马逊股价对应估值大约是23年45x,24年22x。这显得性价比很高了。不过在目前的环境下,更多一些谨慎总是好的。梭哈这种事,尽量还是不要干。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!