近期港股醫藥股迎來強勢反彈,自5月10日以來,恆生醫療保健指數(HSHCI.HI)累計上漲超31%,成分股微創機器人漲超40%,啓明醫療漲逾60%。在市場對醫藥板塊關注度回升之際,港股即將迎來“血管介入手術機器人第一股”——潤邁德-B(2297.HK)。

招股信息

中國醫療器械公司潤邁德醫療於6月27日開啓招股,保薦人爲華泰國際,擬發行2334.8萬股股份,其中香港公開發售233.6萬股(10%),國際發售2101.2萬股(90%),另有15%超額配股權。值得注意的是,潤邁德發行比例只有2%,僅次於塗鴉智能-W的1.26%,在不回撥的情況下,給到散戶的份額只有2336手,貨源極少。

發行價爲每股4.28-6.24港元,發售區間範圍較大達到45.8%,交易單位爲每手1000股,入場費6302.89港元,預期將於7月8日正式上市。本次IPO預計集資規模爲1-1.46億港元,招股市值49.96-72.84億港元。

血管介入手術機器人第一股

潤邁德醫療成立於2014年,致力成爲全球領先的血管介入手術公司。目前公司產品涵蓋數字化功能診斷及自動化介入手術,核心產品是caFFR系統(基於冠狀動脈造影的血流儲備分數系統)和caIMR系統(冠狀動脈造影得出的微血管阻力指數系統),用於評估冠狀動脈狹窄和微循環功能障礙引起的心肌缺血的嚴重程度。

除此之外,公司還在開發三種在研產品,包括智能血管造影注射系統、Flash Robot血管介入導航手術系統及Flash腎動脈去交感神經消融(“RDN”)系統。

caFFR系統已同時獲得歐洲CE認證及中國國家藥監局批準,並於2019年10月進行商業化,有超過95%的高準確率及需時少於五分鐘的便捷操作流程,已成爲國內領先的FFR測量產品。

百億級藍海市場

CAD(冠心病/冠狀動脈疾病)是常見的心血管疾病。全球CAD患病率在所有心血管疾病高居首位,約佔所有心血管疾病患病個案的36.4%。2020年全球和中國CAD患者數目分別爲增至2億人、1700萬人。

CAD的治療一般分爲三大類,包括藥物治療,介入治療(PCI手術)和外科手術治療(CABG),其中PCI是目前的主流治療方法。PCI治療前需要明確診斷,冠脈造影(CAG)是最常用的金標準。在CAG檢查過程中,主要是評估患者的血管狹窄情況,很久以前是靠醫生經驗,目前越來越多的技術可以應用於檢查過程中,目前包括4種方法,分別是:血流儲備分數(FFR)、微血管阻力指數(IMR)、血管內超聲(IVUS)及光學相幹斷層掃描(OCT)。

預計全球CAG-FFR測量市場將由2020年的約5.04億美元增加至2025年的約12億美元,複合年增長率爲18.9%,並預計進一步增加至2030年的約22.5億美元,2025年至2030年的複合年增長率爲13.4%。

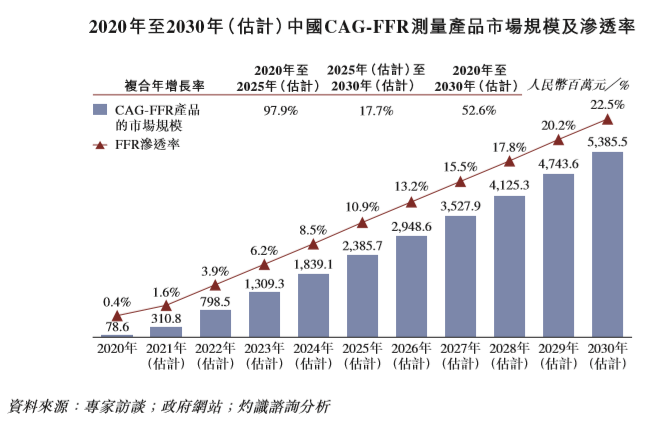

預計中國CAG-FFR測量市場將由2020年的7860萬元增加至2025年的約23.9億元,複合年增長率爲97.9%,並預計進一步增加至2030年的約53.9億元,2025年至2030年的複合年增長率爲17.7%。

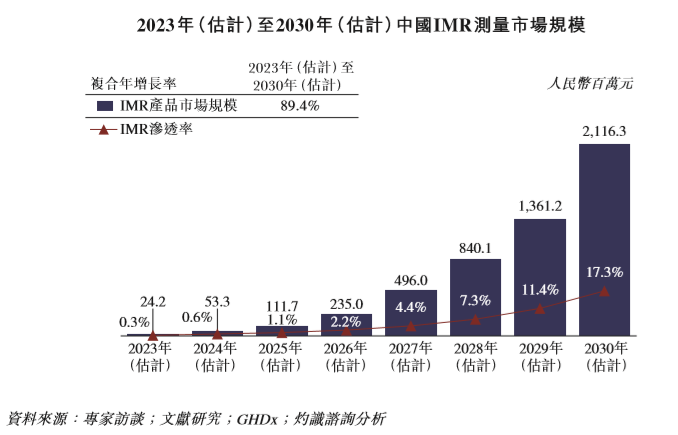

預計中國IMR測量市場規模將由2023年的約2420萬元增加至2030年的人民幣21.2億元,複合年增長率爲89.4%,且預計IMR測量滲透率將由2023年的0.3%增加至2030年的17.3%。

業績加速釋放

自2019年caFFR系統商業化以來,潤邁德醫療的絕大部分收益均來自該系統的銷售。2020年、2021年公司分別實現收入609.7萬元(人民幣,單位下同)、8119.9萬元,增速高達1231.8%。超過12倍的營收增速體現了公司極強的銷售能力和先發優勢,目前公司已建立由123名國內分銷商組成的龐大分銷網絡,覆蓋中國21個省、4個自治區及4個直轄市的 1000多家醫院。

在收入大踏步增長的同時,潤邁德醫療的盈利表現亦出現了加速改善的跡象。2020年、2021年,潤邁德醫療的毛利分別爲526萬元、6903.2萬元,增速達到1212.4%,基本與收入增速平齊,毛利率較高,基本穩定在80%以上。但目前仍處於虧損狀態,經調整淨虧損爲2699萬元、5168.5萬元。執行董事、首席財務官兼聯席公司祕書張亮表示,根據公司目前盈利預測,預計經調整後今年度或將錄得收支平衡。

股東陣容強大

自2016年開始,公司共進行了8輪融資,投資方彙集了平安資本、景林資產、同創偉業、輕舟資本等國內知名機構,此外也不乏Seresia Asset Management、Lighthouse Canton等國際資本。

景林是爲廣爲投資者熟悉的私募大佬,一舉一動都受到廣泛關注,目前管理的資產超過30億美元。同創偉業專注於投資生命科學行業創新醫藥及醫療器械,投資過上百家企業,包括信達生物(1801.HK)、貝達藥業(300558.SZ)以及啓明醫療(2500.HK)等。

公司於2021年11月結束的D輪融資後的估值約45.8億港元,以本次IPO市值的中位數61.4億港元計算,估值提升了34%。值得注意的是,IPO前投資者都沒有禁售期,其持股成本相較於發行價中位數折價幅度從25.4%-96.6%不等。

More Content