6月FOMC會議美聯儲“臨時”加息75bp後,市場交易邏輯迅速從高通脹和快緊縮向弱增長切換,衰退擔憂明顯升温。在當前快加息的背景下後續陷入衰退也不算意外。那麼,衰退風險對美股和美聯儲政策有何啟示?歷史上有什麼經驗值得借鑑?

摘要

一、衰退風險有多大?增長放緩是既定事實,衰退也有相當可能,但衰退到來時間和深度更重要

在高基數、高成本、高庫存、高利率和弱需求的共同作用下,美國增長和企業盈利已經處於放緩通道且仍將繼續回落,這也是當前市場的普遍共識。沿着這個路徑繼續下去,衰退也有相當可能性。給定增長放緩甚至衰退的可能性,衰退到來時間和深度更加重要。1)對於衰退時間,我們採用3m10s利差以及企業實際融資成本(投資級債券收益率)與投資回報率(實際GDP增速)這兩個維度分別測算,金融條件收緊對增長壓力可能在今年底和明年初出現。2) 對於衰退深度,當前美國非政府部門相對較為健康的資產負債表狀況表明至少不面臨較大的債務危機風險,換言之,即便出現衰退,可能大概率也不會是類似於2008年金融危機似的深度衰退。

二、當前“正確”的問題?如果深度衰退概率不大,政策何時退坡才是對市場更有意義的問題

如果深度衰退概率較小且可能不會很快到來,那麼對市場而言更有意義的問題不是是否會衰退、而是政策何時能夠退坡。從我們測算的通脹和緊縮路徑看,這一時點可能對應在三季度之後,主要是考慮到9月開始美國通脹將再度迎來同比高基數,同時當前加息路徑可能在9月之後逐步降速。

三、不同衰退程度下的市場衝擊:輕度衰退平均跌幅~20%、估值在一倍標準差下方有支撐

不同衰退對經濟衝擊程度和時間不同,自然對市場的影響也就不同。參照美國國家經濟研究局(NBER)的定義,上世紀20年代末以來美國共經歷15次衰退,持續時間中值~10.1個月。我們以GDP從峯值回落幅度來定義衰退程度,經驗值看回調幅度超過3%為深度衰退、小於3%為輕度衰退。

基於上述劃分,我們發現市場和板塊表現也存在“涇渭分明”的差異。1)整體表現:深度衰退期間,標普500最大回撤中值44%,遠大於輕度衰退期的19%的回撤。2)時點上看:市場下跌起點在深度衰退期間與衰退期更為貼近,而輕度衰退時下跌開始的更早,但結束時間恰好相反。3)行業表現:日常消費及防禦板塊衰退期間跌幅普遍都較小、符合防禦性板塊特徵;但房地產、金融服務、媒體、公用事業、保險等板塊跌幅在深度衰退更劇烈,意味着此類板塊對衰退程度更加敏感,相比之下成長風格的科技板塊敏感度較低。4)估值與盈利:盈利的拖累程度大體相當,估值拖累差異則更為顯著。5)估值絕對水平:標普500指數在過去三十年間基本都在均值下方一倍標準差的維持能夠得到支撐;相比之下深度衰退則會“破位”,如2008年深度衰退除期間,估值最低跌至9倍。

四、是否存在債務風險?美國資產負債表的薄弱環節

整體來看,除政府部門外,美國金融和非金融企業與居民部門宏觀槓桿水平都處於相對健康水平,遠低於2008年金融危機,因此這也是我們判斷當前發生債務危機式的深度衰退概率較低的主要依據之一。1) 居民:總體資產負債表健康;中等收入人羣敞口更大(高收入人羣資產增幅高,槓桿低;中等收入人羣高槓杆;低收入人羣現金資產下降但負債不高)。2) 企業端:整體槓桿改善,償付能力提升;關注高收益債和小企業敞口。

正文

焦點討論:美國經濟的衰退風險 vs. 美國市場的熊市壓力

6月FOMC會議美聯儲“臨時”加息75bp後,市場交易邏輯迅速從高通脹和快緊縮向弱增長切換,衰退擔憂明顯升温。受此影響,10年美債利率從3.5%的高點一度回落3%附近。與此同時,上週金銅比走高、油價大跌、成長風格納斯達克領漲可能也都與這一預期有關。短期來看,我們認為市場對衰退擔憂的反應不排除有過度之嫌。但是,當前美國增長逐步放緩也是不爭的事實,在當前快加息的背景下後續陷入衰退也不算意外。那麼,衰退風險對美股和美聯儲政策有何啟示?歷史上有什麼經驗值得借鑑?我們將在本文中具體分析。

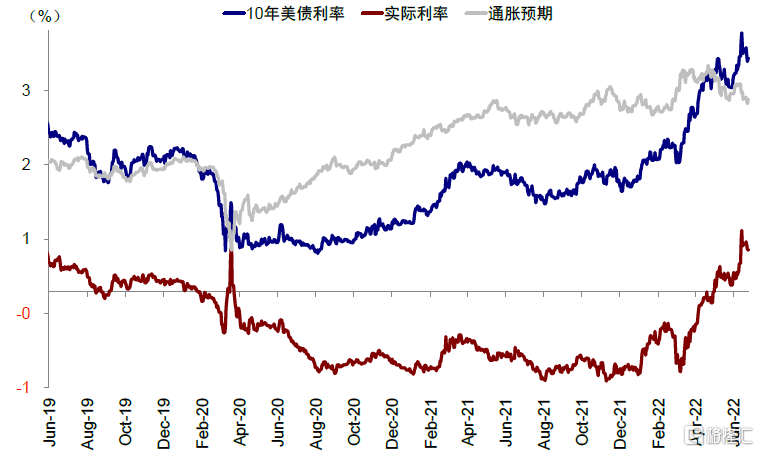

圖表:10年期美債利率回落至3.13%,較六月中旬3.47%的相對高位回落34bp,其中實際利率回落26bp

資料來源:Bloomberg,中金公司研究部

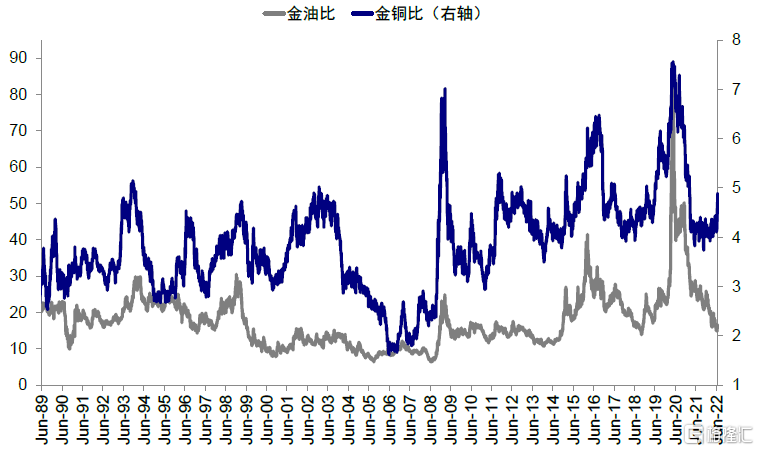

圖表:伴隨衰退預期的再度升温,以銅為代表的工業金屬價格快速回落,金銅比快速抬升至4.9

資料來源:Bloomberg,中金公司研究部

一、衰退風險有多大?增長放緩是既定事實,衰退也有相當可能,但衰退到來時間和深度更重要

在高基數、高成本、高庫存、高利率和弱需求的共同作用下,美國增長和企業盈利已經處於放緩通道且仍將繼續回落,這也是當前市場的普遍共識。沿着這個路徑繼續下去,衰退也有相當可能性。儘管美聯儲主席鮑威爾在FOMC會議後和上週國會聽證會上都表示主動引導衰退並不是美聯儲主觀意願(表示經濟衰退可能性存在,且軟着陸非常具有挑戰性[1]),但快加息帶來的金融條件快速收緊本身就會對需求帶來較大沖擊(30年和10年房貸利率的驟升已經給美國房地產需求帶來了立竿見影的負面影響,房貸申請數和房屋銷售都快速回落),同時貨幣驟然緊縮的餘波也勢必會逐步顯現出來(正如美國前財長薩默斯在近期接受專訪中有關水龍頭水温延時變化的形象比喻[2])。

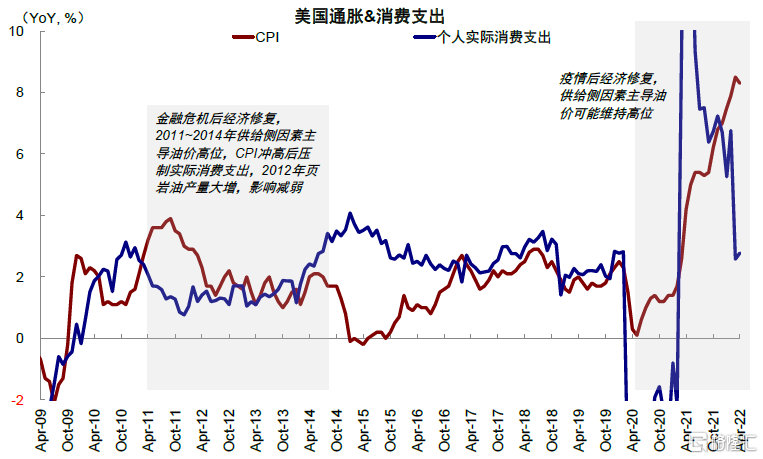

圖表:高通脹對美國個人實際消費造成了明顯的抑制

資料來源:Haver,中金公司研究部

圖表:高庫存對美國企業利潤率也會帶來擠壓

資料來源:Haver,中金公司研究部

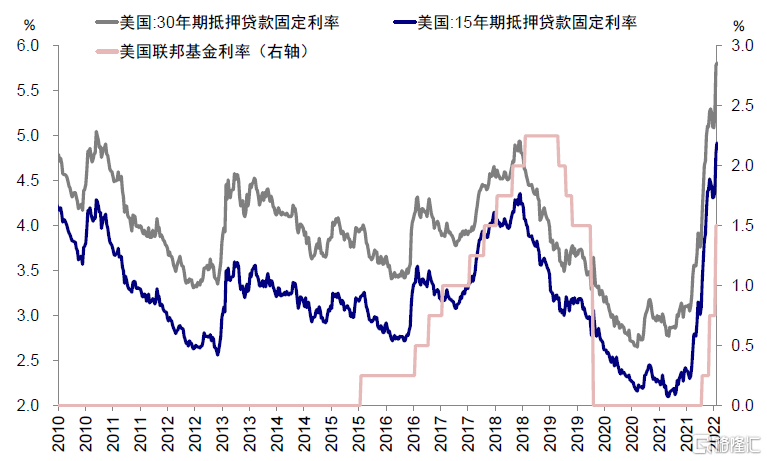

圖表:30年期及15年期房貸利率已抬升至5.81%和4.92%

資料來源:Bloomberg,中金公司研究部

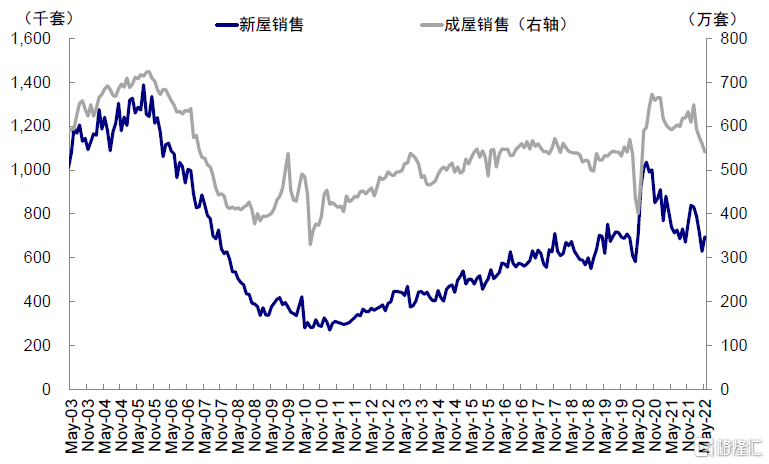

圖表:房貸利率伴隨緊縮預期的抬升再度攀升,對房屋的銷售也在持續抑制(5月成屋銷售繼續回落至541萬套)

資料來源:Haver,中金公司研究部

給定增長放緩甚至衰退的可能性,衰退到來時間和深度更加重要,因為過快陷入衰退將使得美聯儲政策面臨兩難境地,市場也將承受估值和盈利的雙重壓力;而深度衰退則將對盈利造成更加劇烈且持久的衝擊。

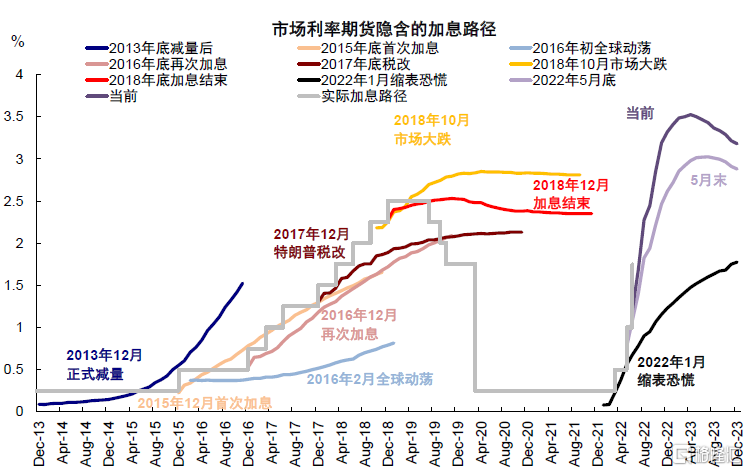

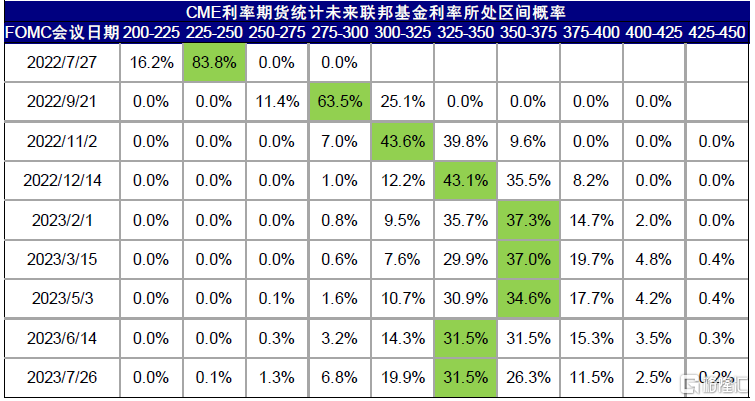

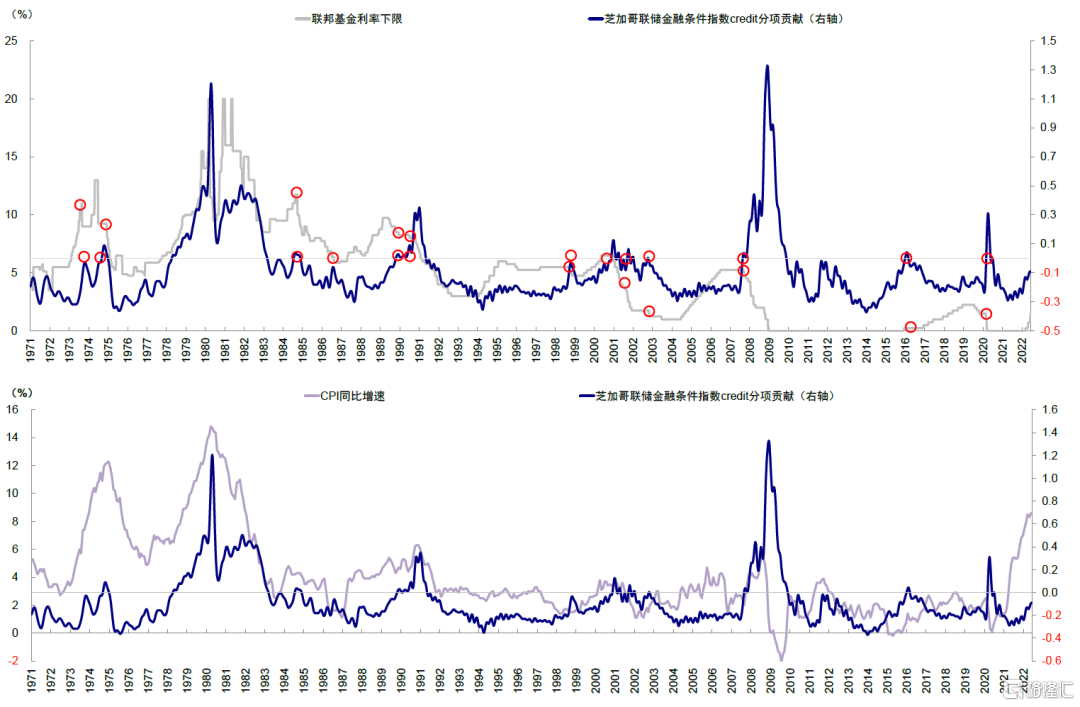

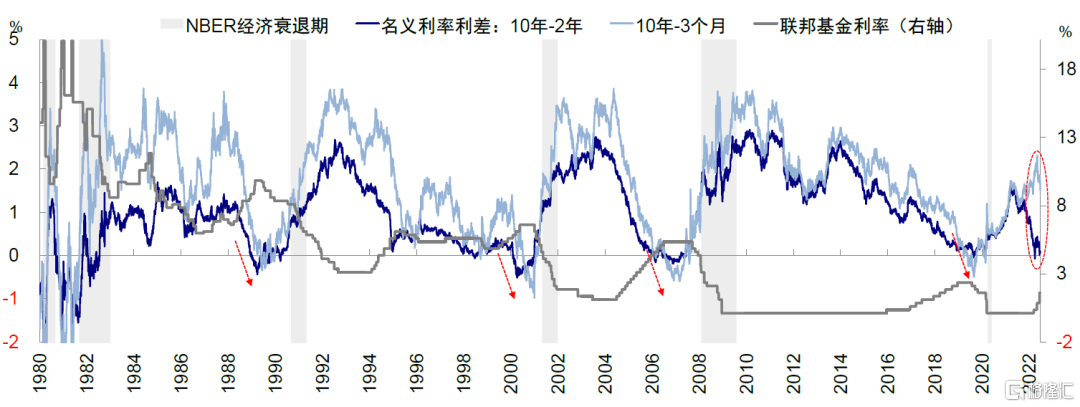

1) 對於衰退時間,我們嘗試通過金融條件的鬆緊(融資成本超過投資回報率的程度)來估算,其好處是相比經濟指標本身具有領先性且能夠“觀察”美聯儲的意圖,因為過高的利率和過緊的金融條件必然帶來更大增長壓力的同時、也意味着美聯儲想要通過抑制需求來實現控制通脹的目的(回顧歷史,當金融條件轉正後,美聯儲通常便停止加息,僅上世紀七十年代末例外)。我們採用3m10s利差以及企業實際融資成本(投資級債券收益率)與投資回報率(實際GDP增速)這兩個維度分別測算,以當前美聯儲點陣圖和CME利率期貨隱含的加息步伐計(7~11月分別加息75bp、50bp和25bp),金融條件收緊對增長壓力可能在今年底和明年初出現(對應3m10s在11月倒掛、以及融資成本明年初超出投資回報率250bp的歷史經驗閾值)。此外,世界大型企業聯合會(Conference Board)經濟領先指標雖然年初以來持續下滑但同比增速尚未轉負,從與衰退的關係看也表明可能還有一段距離。

圖表:當前市場預期緊縮高峯為今年11月左右

資料來源:Bloomberg,中金公司研究部

圖表:CME利率期貨預計6月加息75bp後,7月繼續加息75bp、9加息50bp、11月和12月加息25bp

資料來源:CME,中金公司研究部

圖表:回顧歷史看,當金融條件轉正後,美聯儲通常便停止加息,僅上世紀七十年代末例外

資料來源:Bloomberg,芝加哥聯儲,中金公司研究部

圖表:按照當前的加息步伐(CME利率期貨預計6月加息75bp後,7月繼續加息75bp、9加息50bp、11月和12月加息25bp),3m10s可能在今年年末逐步倒掛

資料來源:Bloomberg,中金公司研究部

圖表:企業實際融資成本一般要超過實際投資回報率250bp的“閾值”以後衰退壓力就會增加,目前來看可能對應今年末或明年初

資料來源:Bloomberg,Fred,中金公司研究部

圖表:Conference Board經濟領先指標年初以來持續下滑,但同比增速持續回落但尚未轉負

資料來源:Bloomberg,中金公司研究部

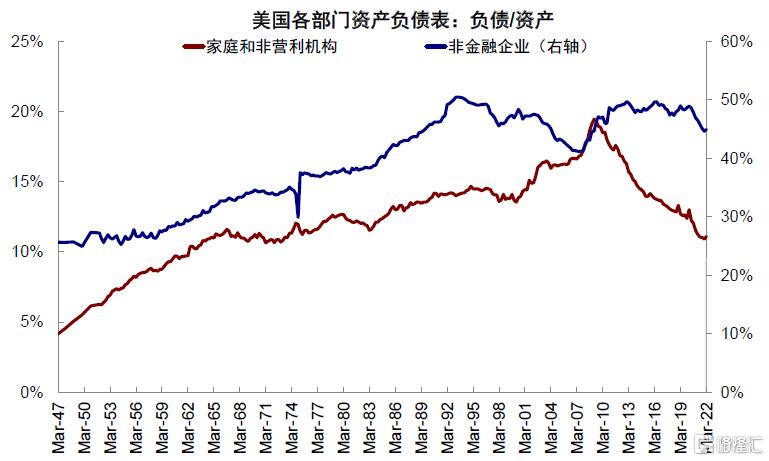

2) 對於衰退深度,當前美國非政府部門相對較為健康的資產負債表狀況表明至少不面臨較大的債務危機風險,換言之,即便出現衰退,可能大概率也不會是類似於2008年金融危機似的深度衰退。

圖表:當前美國非政府部門相對較為健康的資產負債表狀況表明至少不面臨較大的債務危機風險

資料來源:Haver,中金公司研究部

二、當前“正確”的問題?如果深度衰退概率不大,政策何時退坡才是對市場更有意義的問題

如果深度衰退概率較小且可能不會很快到來,那麼對市場而言更有意義的問題不是是否會衰退、而是政策何時能夠退坡。在增長放緩的過程中,如果美聯儲政策完成“任務”之後(如通脹出現拐點且聯邦基金利率有效超過中性利率)可以退坡甚至轉向的話,那麼市場則可以進入增長放緩且政策寬鬆的交易邏輯,根據我們基於實際利率和通脹預期的“改進版”美林時鐘,通脹對應債券資產和股市成長風格相對跑贏。

從我們測算的通脹和緊縮路徑看,這一時點可能對應在三季度之後,主要是考慮到9月開始美國通脹將再度迎來同比高基數,同時當前加息路徑可能在9月之後逐步降速。實際上,2019年初的市場企穩就呈現出這一特點,市場見底的契機是2019年初鮑威爾傳遞鴿派信號,但真正降息則是發生在半年後的2019年7月、增長好轉更是要到三季度。1994年格林斯潘時期與當前類似的快速加息並沒有導致市場以“崩盤”收場,在一定程度上也同樣得益於政策的及時“收手”。

圖表:從我們測算的通脹和緊縮路徑看,這一時點可能對應在三季度之後

資料來源:Haver,中金公司研究部

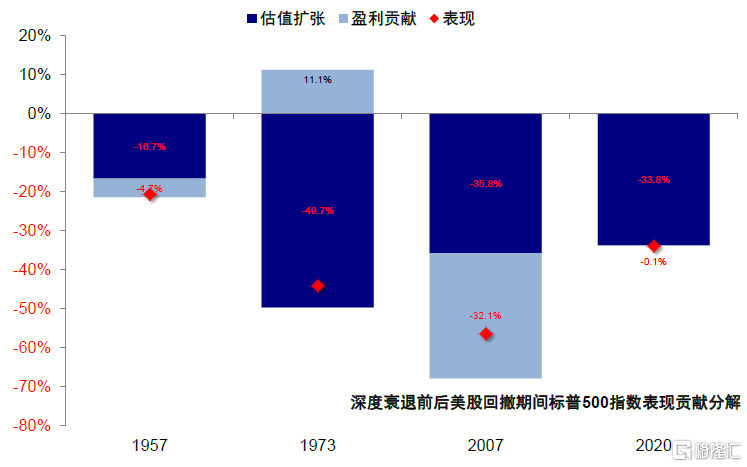

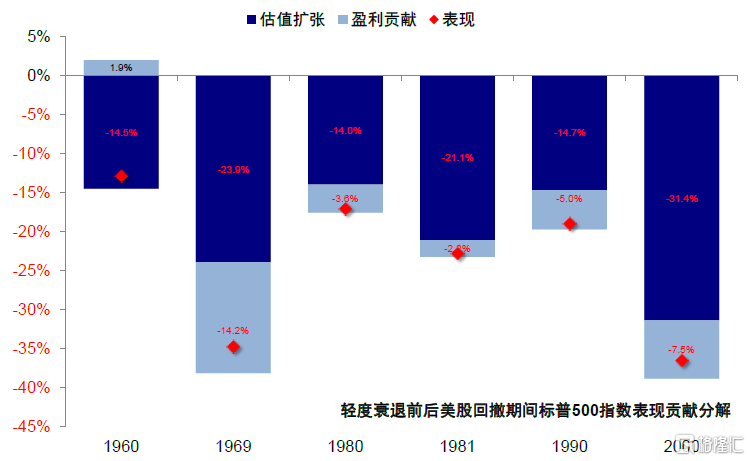

三、不同衰退程度下的市場衝擊:輕度衰退平均跌幅~20%、估值在一倍標準差下方有支撐

不同衰退對經濟衝擊程度和時間不同,自然對市場的影響也就不同。參照美國國家經濟研究局(NBER)的定義,上世紀20年代末以來美國共經歷15次衰退,持續時間中值~10.1個月,其中最長的是1929年開啟的大蕭條(44個月),最短的是2020年疫情(僅2個月)。我們以GDP從峯值回落幅度來定義衰退程度,經驗值看回調幅度超過3%為深度衰退、小於3%為輕度衰退。基於這一定義,上世紀20年代末以來,深度衰退共計7次(1929~1933年、1937~1938年、1945年、1957~1958年、1973~1975年、2007~2009年、2020年),持續時間中值13.2個月;輕度衰退8次(1948~1949年、1953~1954年、1960~1961年、1969~1970年、1980年、1981~1982年、1990年~1991年、2001年),平均持續時間10個月。一般而言,較大程度的衰退通常會伴隨資產負債表的危機,因此衝擊更大修復也更慢更難(典型如2008年金融危機),而小幅的衰退對資產負債表的衝擊相對有限、修復也更快。

圖表:相比深度衰退,輕度衰退期間美股最大回撤相對更低;市場下跌起點在深度衰退期間與衰退期更為貼近點但結束時間恰好相反

資料來源:Bloomberg,中金公司研究部

基於上述劃分,我們發現市場和板塊表現也存在“涇渭分明”的差異。1)整體表現:深度衰退期間,標普500最大回撤中值44%,遠大於輕度衰退期的19%的回撤。2)時點上看:市場下跌起點在深度衰退期間與衰退期更為貼近(高點領先1.5個月),而輕度衰退時下跌開始的更早(市場高點領先衰退2.4個月);但結束時間恰好相反,市場底部早於深度衰退結束6個月,市場見底早於輕度衰退5.1個月。3)行業表現:日常消費及防禦板塊衰退期間跌幅普遍都較小、符合防禦性板塊特徵;但房地產、金融服務、媒體、公用事業、保險等板塊跌幅在深度衰退更劇烈,意味着此類板塊對衰退程度更加敏感,相比之下成長風格的科技板塊敏感度較低。4)估值與盈利:受限於估值數據,我們觀察上世紀50年代以來不同衰退期間,盈利的拖累程度大體相當(深度衰退中值為2.4% vs. 輕度衰退中值為4.3%),估值拖累差異則更為顯著(深度衰退中值35% vs. 輕度衰退18%)。5)估值絕對水平:標普500指數在過去三十年間基本都在均值下方一倍標準差的維持能夠得到支撐(對應12個月動態估值13倍左右,如1994年加息週期、2002年科技泡沫低點、2018年市場動盪和2020年疫情);相比之下深度衰退則會“破位”,如2008年深度衰退除期間,估值最低跌至9倍。

圖表:房地產、金融服務、媒體、公用事業、保險等板塊跌幅在深度衰退更劇烈,意味着此類板塊對衰退程度更加敏感,相比之下成長風格的科技板塊敏感度較低

資料來源:Datastream,中金公司研究部

圖表:深度衰退前後美股回撤期間行業表現

資料來源:Datastream,中金公司研究部

圖表:輕度衰退前後美股回撤期間行業表現

資料來源:Datastream,中金公司研究部

圖表:盈利的拖累在深度和輕度衰退期間大體相當

資料來源:Bloomberg,中金公司研究部

圖表:而估值拖累的差異則更為顯著

資料來源:Bloomberg,中金公司研究部

對比來看,本輪市場從高點的跌幅已經接近輕度衰退的平均值(標普500最大回撤24%,納斯達克最大回撤34%),而當前16.3倍的動態估值距離輕度衰退的支撐位還有20.5%的下行空間,我們基於3.5%的10年美債利率與當前增長環境測算合理水平為14倍左右。

圖表:並非所有衰退都會對市場表現形成長期的壓制;相比2007~2009年金融危機前後資產負債表式的深度衰退,輕度衰退對經濟增長造成的影響以及持續的時間都會相對更短,貨幣政策的退坡甚至轉向也可以提振市場預期

資料來源:Bloomberg,Haver,中金公司研究部

四、是否存在債務風險?美國資產負債表的薄弱環節

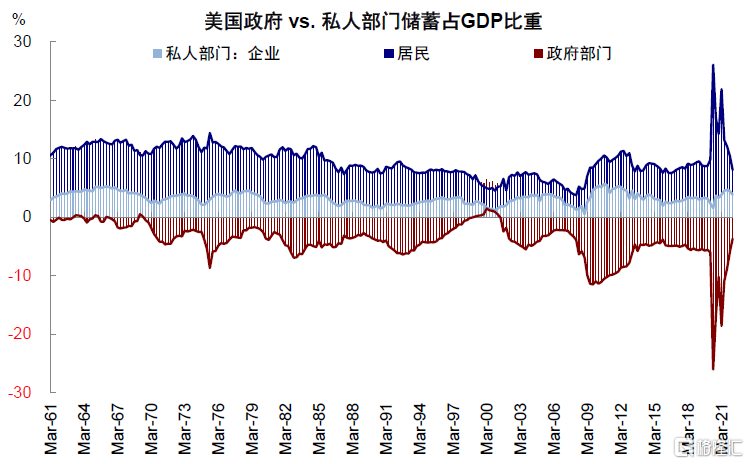

整體來看,除政府部門外,美國金融和非金融企業與居民部門宏觀槓桿水平都處於相對健康水平,遠低於2008年金融危機,因此這也是我們判斷當前發生債務危機式的深度衰退概率較低的主要依據之一。得益於次貸危機後美國居民持續去槓桿,以及疫情後美國三輪共計6萬億美元財政刺激保護了居民和企業資產負債表,美國當前居民槓桿率處於較低水平(75.1%vs. 2019年四季度74.2%),企業槓桿率也接近疫情前水平(77.7% vs. 2019年四季度75.1%),這也是鮑威爾此前稱美國經濟能夠抵禦緊縮壓力的主要原因。在美聯儲加速緊縮的過程中,整體債務風險可控,但中間也存在一些薄弱環節需要關注。具體來看:

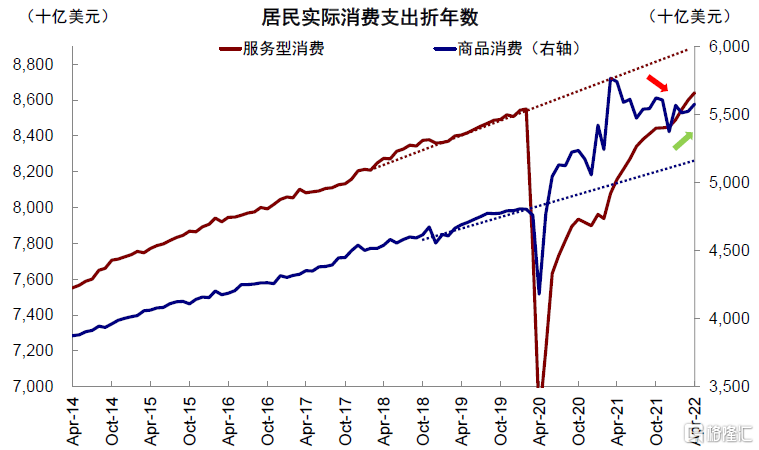

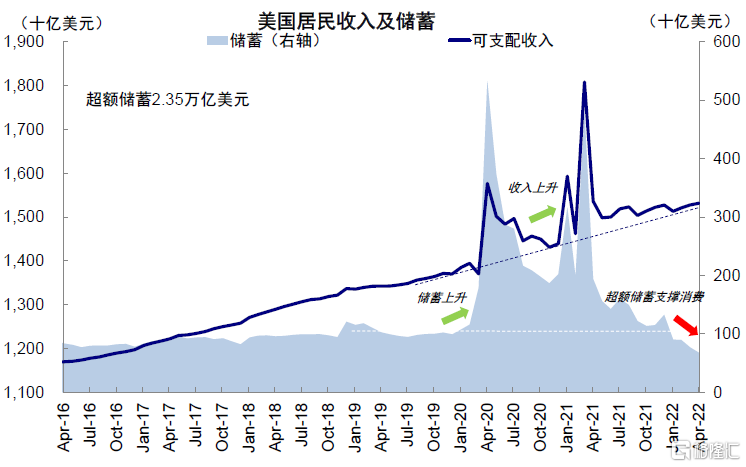

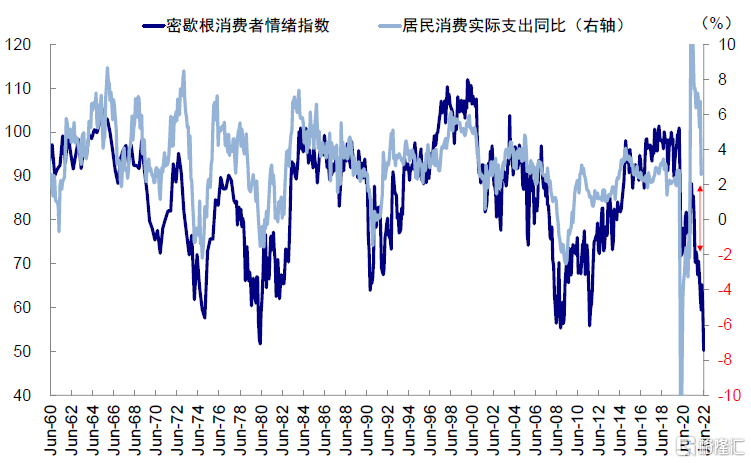

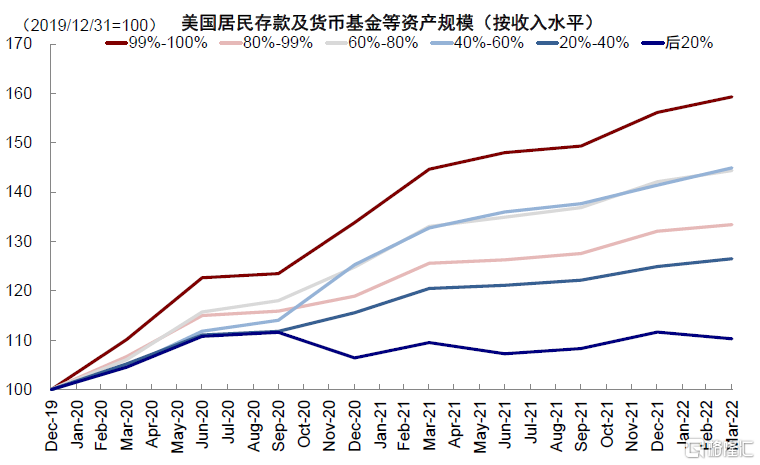

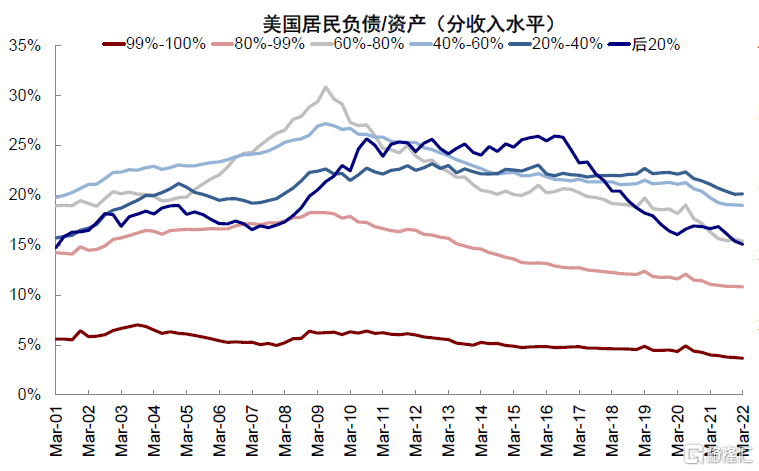

1) 居民:總體資產負債表健康;中等收入人羣敞口更大。2022年以來美國居民消費一直呈現相當韌性,在商品消費已經開始放緩的背景下,服務消費仍保持較高增速。但當前仍充沛的超額儲蓄(2.3萬億美元)、有韌性的居民消費,與已經持續下探到低點的消費者信心出現了較大背離,如密歇根大學消費者情緒指數5月50.2,超過次貸危機時期,達到了上世紀70年代水平;世界大型企業聯合會(Conference Board)消費者信心指數4月為106相對更高,這背後可能體現出不同收入水平人羣的分化。a)高收入人羣資產增幅高,槓桿低。截止一季度,收入前20%居民現金類資產(儲蓄和貨幣基金)較2019年四季度增長 41.4%,負債/資產則是所有人羣中最低(3.8%)。b)中等收入人羣高槓杆,收入分位在20%~80%居民負債/資產接近20%,但低於次貸危機水平。c)低收入人羣現金資產下降但負債不高。收入分位在後20%的人羣主要問題是資產不高(一季度現金類資產環比下降1.2%),更容易受高通脹的擠壓,但相對積極的是其負債也不高(15%),因此不面臨較大的違約風險。

從居民端不同類別負債看,學生貸款、汽車貸款和消費信貸的規模和佔比從金融危機以來提升幅度都要遠高於房貸(截止一季度房貸/GDP為50.2%,消費貸/GDP為18.6%,但提升更快),因此可能是更值得關注的薄弱環節。

圖表:美國私人部門一季度儲蓄/GDP仍基本處於疫情前水平(企業3.9%,居民4.2%)

資料來源:Haver,中金公司研究部

圖表:當前居民槓桿率處於較低水平,企業槓桿率疫情後並未擴張甚至有所回落

資料來源:Haver,中金公司研究部

圖表:2022年以來美國居民消費一直呈現相當韌性(4月實際消費環比增長0.7%,較上月0.5%再提速)

資料來源:Haver,中金公司研究部

圖表:在高物價壓力下居民儲蓄率下降至4.4%,並持續數月支取過去存留的超額儲蓄

資料來源:Haver,中金公司研究部

圖表:密歇根大學消費者情緒指數5月50.2,超過次貸危機時期,達到了上世紀70年代水平

資料來源:Haver,中金公司研究部

圖表:有韌性的居民消費,與已經持續下探到低點的消費者信心數據出現了明顯矛盾

資料來源:Haver,中金公司研究部

圖表:收入在前20%的居民僅看現金類資產(儲蓄和貨幣基金)相對2019年四季度就有41.4%的增幅

資料來源:Haver,中金公司研究部

圖表:收入分位在後20%的人羣現金類資產增幅更低,且一季度現金類資產存量環比下降1.2%

資料來源:Haver,中金公司研究部

圖表:收入分位在20%~80%居民負債/資產超過15%,但相對次貸危機水平已經有所去化

資料來源:Haver,中金公司研究部

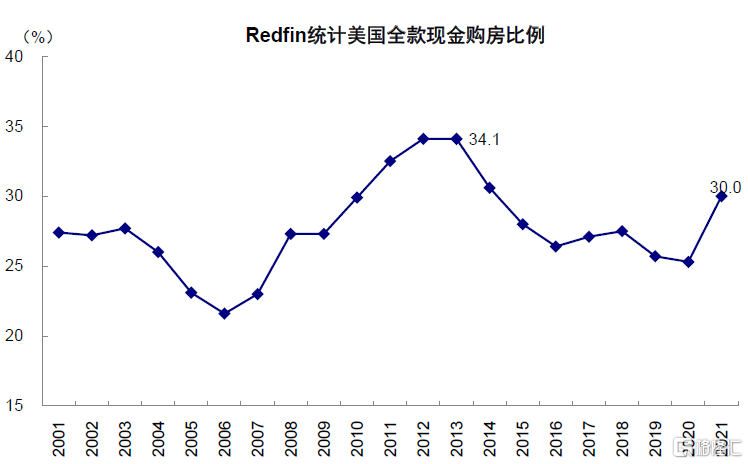

圖表:2021年現金購房比例上升至30%

資料來源:Redfin,中金公司研究部

2) 企業端:整體槓桿改善,償付能力提升;關注高收益債和小企業敞口。雖然美國企業端並未像居民端經歷大幅去槓桿過程,一季度非金融企業槓桿率為78%,標普500非金融企業淨槓桿率74%,均高於次貸危機時期,但相對疫情以來仍有改善,且償付能力也有所修復。

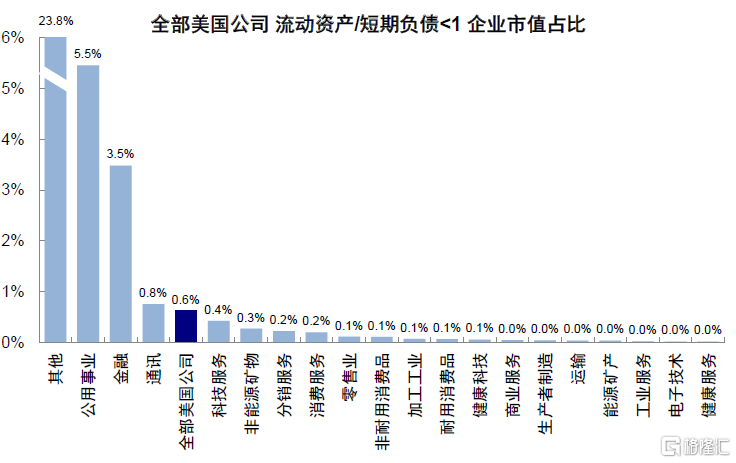

我們在《從歐日債市動盪看緊縮下的薄弱環節 》中指出,美國信用利差近期快速上升(高收益和投資級分別為5.3ppt和2.0ppt),為2015年以來新高。信用債尤其是高收益債近期大幅跑輸國債,並伴隨明顯的資金流出,因此潛在的風險敞口值得關注。但相對積極的是,美國高收益債到期規模截止2023年末只有800億美元,償付壓力並不算大。此外,美國小企業受到高成本和金融條件收緊也值得關注。我們以流動資產/短期負債觀測企業短期流動性壓力以及違約風險,發現在美國上市公司中~17%小於1,以能源、原材料、消費服務佔比最高;不過市值佔比只有0.6%,這表明風險敞口更多以小企業為主,且集中在公用事業、金融和通訊等板塊。

圖表:樣本7000多家美國上市公司中,17%家公司該比例小於1

資料來源:Factset,中金公司研究部。數據截至6月25日

圖表:從市值角度,只有0.6%的市值面對違約風險,公用事業、金融和通訊佔比最大

資料來源:Factset,中金公司研究部。數據截至6月25日

More Content