本文來自:招商宏觀靜思錄,作者:張靜靜

核心觀點

近期歐洲與日本國債收益率大幅攀升,似乎歐日債券市場遭遇巨大拋壓。6月15日日本10年期國債期貨兩度熔斷。當前日本央行的10年期國債收益率目標上限為0.25%,但6月7日至16日10年期日債收益率始終高於0.25%。此外,意德國債利差顯著走闊令市場重燃對歐債危機的擔憂。

歐日債券市場為何遭受衝擊?高通脹、需求轉弱以及突然收緊的金融條件。1)歐洲市場:俄烏衝突加劇通脹上行風險,市場不斷Price-in提速加息的影響引發國債利率飆升。俄烏衝突對歐洲經濟的掣肘尚未凸顯,通脹壓力反而進一步加劇,在錯過6月加息的前提下,Q3加速加息成為市場預期。2)日本的風險:QQE失靈是主因、美聯儲加息提速是風險源。安倍上台實施QQE前日本國內債券是日本金融機構持有的主要資產。但隨着日本央行持有日債佔比攀升,日本金融機構被迫不斷上調境外股債佔比,境外金融市場波動對日本金融體系的影響與日俱增。5月美國CPI同比超預期後,市場快速為FED提速加息進行定價,順帶引發日債巨震。再者,2012年美元處於升值前夕,日本寬貨幣是順勢而為;如今美元處於頂部,日本央行再度寬鬆有如逆水行舟,存在趨勢阻力。這也是當前日本央行難以繼續通過無限量購債維持日債市場穩定的另一原因。

歐債危機會重現嗎?並不是所有國債收益率飆升都會引發主權債務危機。2009-2012年的歐債危機屬於主權債務危機。根源是地產泡沫(破滅)、導火索是美國次貸危機、催化劑是評級遭遇下調、而壓倒歐洲債務國的最後一根稻草是特里謝時代的兩度加息。歐債危機後,歐洲推出了《巴塞爾協議III》,目前地產沒有泡沫。此外,2011年拉加德履新IMF總裁、德拉吉接替特里謝擔任了歐央行行長,兩人合作之下令歐洲走出債務危機。如今,兩人一位是現任歐洲央行行長,一位是意大利總理。作為過來人,大概率也不會讓2009-2012年的歐債危機重現。

流動性危機能夠避免嗎?經驗上,美經濟衰退前夕都會爆發流動性危機。80年代以來的4次次流動性危機均發生在全球及美國經濟的晚週期到衰退期階段。目前,美國經濟年內衰退風險已經上升,Q3歐美央行提速加息預期也正在形成,流動性危機爆發概率不低。儘管如此,但是由於主要經濟體地產並無泡沫,流動性衝擊最多限於金融體系內。進而,一旦美聯儲結束加息,該風險就將平息。由於年內美聯儲或將結束加息,即便爆發流動性危機也是短期(1-2個月)衝擊,不具持續性。

海外若有流動性風險,對國內有何影響?8月前國內為前期政策的驗證期,大概率無增量政策落地。此外,A股反彈已經接近2個月,市場開始由關注機會轉向關注風險,進而海外市場波動對國內的影響開始轉強。無論Q3是否爆發流動性危機,未來1-2個月美股或均出現最後一跌,進而短期A股調整風險也在上升。但是,內因仍是核心矛盾,短期調整後,A股投資者或將更為積極。

正文

一、近期歐日債券市場風波的背景

(一)近期歐日國債遭遇拋壓,波動加劇

近期歐洲與日本國債收益率大幅攀升,似乎歐日債券市場遭遇巨大拋壓。其中,6月15日日本10年期國債期貨盤中暴跌2.01日元,創2013年來最大單日跌幅,且日內兩度觸發大阪交易所熔斷機制。隨後,日本央行宣佈將於6月16、17日繼續無限量購買日本國債期貨的交割券[1]。當前日本央行的10年期國債收益率目標是維持0%左右,上限為0.25%[2],但6月7日至16日10年期日債收益率始終高於0.25%。此外,意德國債利差顯著走闊令市場重燃對歐債危機的擔憂。

(二)歐日債券市場為何遭受衝擊?高通脹、需求轉弱以及突然收緊的金融條件

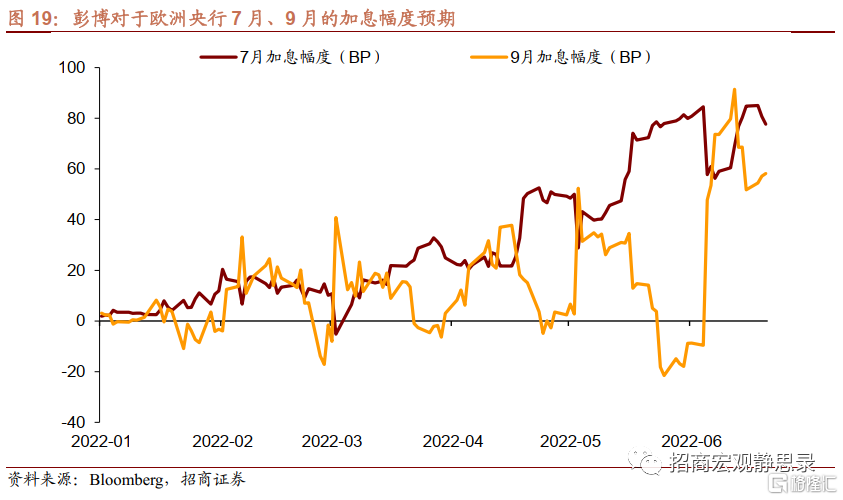

俄烏衝突加劇歐洲通脹上行風險,市場不斷Price-in提速加息的影響。經濟勢頭強勁、通脹回升的背景下,原本歐洲央行打算在今年Q2實施加息,結束負利率時代。但2月24日突發的俄烏衝突令市場一度擔憂歐洲會陷入嚴峻滯脹,進而歐洲央行未能在6月落地加息。但目前看歐洲Q1經濟尚可、Q2(截至4月)失業率尚未回升,但4月PPI同比高達37.2%、5月調和CPI同比也為8.1%。換言之,俄烏衝突對歐洲經濟的掣肘尚未凸顯,但通脹壓力進一步加劇,在錯過6月加息的前提下,Q3加速加息就成為市場預期。近期歐洲央行行長拉加德也表示7月加息後,9月甚至加息幅度會超過25BP。通脹大幅走高以及由此觸發的加息提速預期是歐洲各國國債收益率快速走高的背景之一。

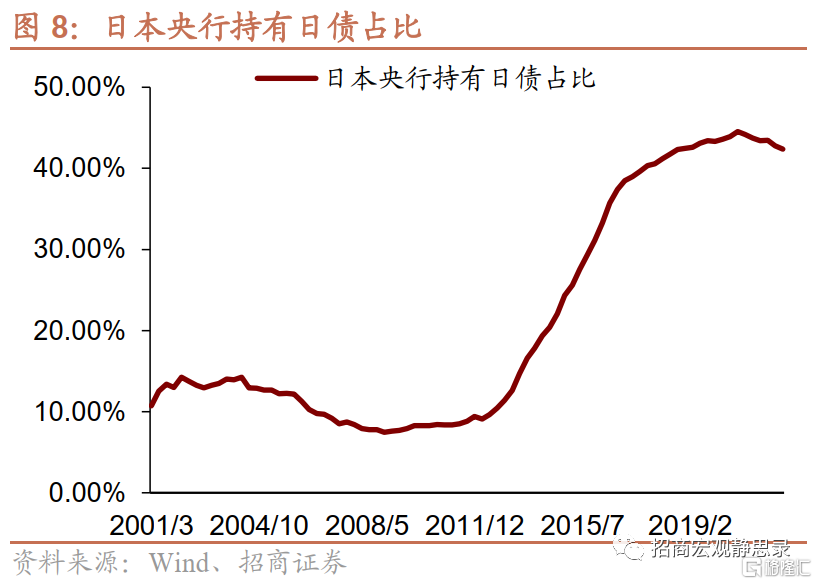

日本的風險:中國突發疫情是催化劑、QQE失靈是主因、美聯儲加息提速是風險源。首先,日元加速貶值的起點是3月初,與中國上海突發疫情時點基本一致。日本是典型的生產製造國,去年以來上游原材料價格不斷攀升令日本製造業承受較大壓力,但今年3月以前得益於全球疫後復甦持續,日本經濟前景仍然向好。疫情前後日本對華出口佔其出口總金額比重始終在20%上下,進而中國突發疫情令日本出口承壓,觸發了日元貶值。儘管日債波動或許也與此略有關係,但更為關鍵的是2012年11月安倍上台後的QQE政策已經失靈。

2012年11月安倍上台剛剛開始QQE時,日本央行持有日債佔比略高於10%,彼時日本國內債券是以養老金為代表的日本金融機構持有的主要資產,這意味着只要日本本土金融體系穩定,日債就沒有太多風險。但是當下,日本央行持有日債佔比超過40%,日本養老金等金融機構被迫在過去10年不斷上調境外股債佔比。一旦境外(日本以外的地區)金融市場波動,就會對日本金融機構乃至金融體系產生影響。此外,日本國債收益率一直過低、波動也不大,進而金融機構在持有日債時往往會加槓桿。5月美國CPI同比超預期後,市場快速為6月及7月FOMC各加息75BP進行定價,10年期美債收益率甚至在6月FOMC前後試圖挑戰3.5%。這一過程對於高槓杆的日債交易而言,如同黑天鵝,因此引發日債巨震。

再者,2012年美元處於升值前夕,日本寬貨幣與美元日後的升值形成趨勢共振,相當於順勢而為;如今美元處於頂部,日本央行再度寬鬆有如逆水行舟,存在較大的趨勢阻力。這也是當前日本央行難以繼續通過無限量購債維持日債市場穩定的另一原因。

二、歐債危機會重現嗎?並不是所有國債收益率飆升都會引發主權債務危機

(一)當年為何會爆發歐債危機?債務國存在地產泡沫,歐洲央行曾誤判加息

我們談的歐債危機並不僅僅是一種流動性風險,而是歐洲部分國家的主權債務危機。主權債務以財政收入背書,進而唯有私人部門遭受重大沖擊、財政收支長期無法平衡的前提下才會爆發主權債務危機。

2008年美國次貸危機是歐債危機的導火索,希臘、愛爾蘭、西班牙、葡萄牙及意大利等債務國人口結構和製造業空心化並且危機前存在地產泡沫是根源。此外,評級遭調降是催化劑,2011年歐央行行長特里謝誤判形勢兩度加息則是壓倒債務國的最後一根稻草。

2008年始於美國的次貸危機成為全球經濟增長的終結者,德國、希臘、愛爾蘭、西班牙、葡萄牙及意大利等歐洲各國的經濟增速也在此事件中掉頭向下。隨後,全球各國失業率均現攀升,但希臘、愛爾蘭、西班牙、葡萄牙等國更為明顯。經濟衰退推動財政擴張,而財政擴張令上述國家財政支出、財政赤字以及債務佔GDP比重同步攀升,成為歐債危機的重要誘因。此外,2008年之前意大利國債佔GDP比重就已經超過100%,2008年次貸危機對其財政形勢可謂雪上加霜。

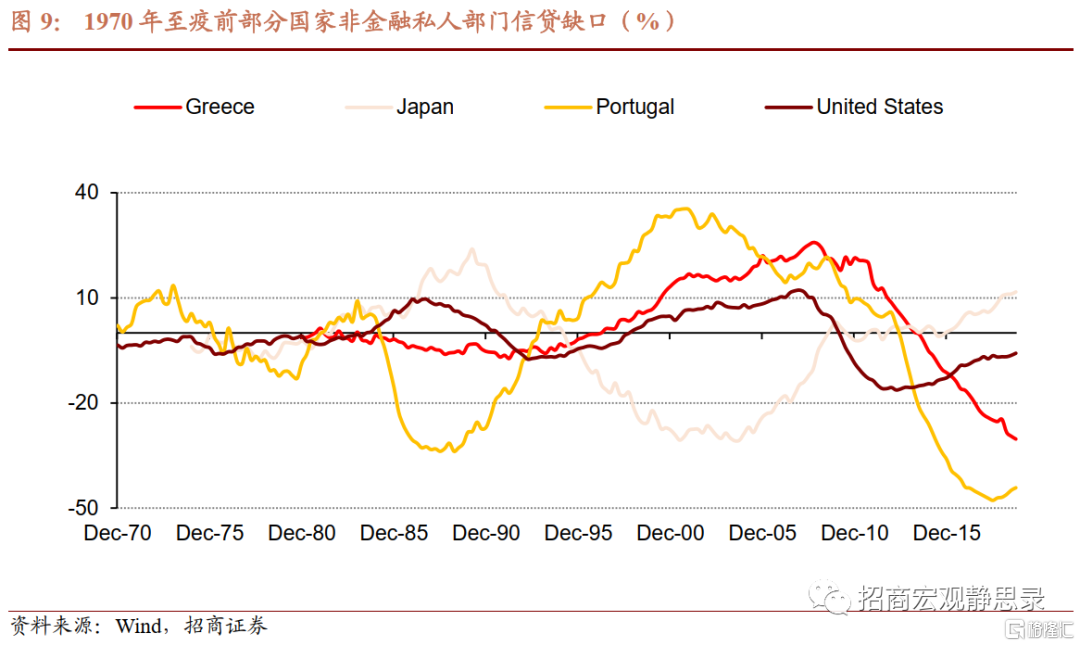

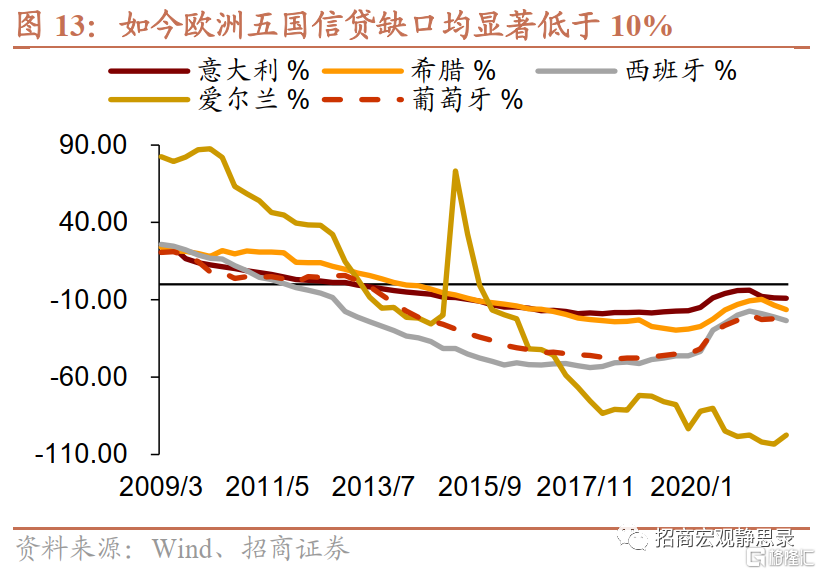

但為何偏偏希臘、愛爾蘭、葡萄牙、西班牙及意大利等國爆發債務危機,德國、法國、荷蘭等國可以“安然無恙”?首先,地產泡沫。多數發達經濟體發生經濟危機前都發出了私人部門信貸缺口超過預警值10%的信號。而私人部門信貸缺口高於預警值往往源於地產泡沫。日本經濟泡沫破滅前如此、美國次貸危機爆發前如此,愛爾蘭、西班牙、意大利、希臘及葡萄牙等歐洲債務國也無一例外地存在私人信貸缺口高於預警值的問題。

如圖10可知,金融危機期間意大利國債收益率都沒有出現明顯上升,但在評級遭調降後事情開始發生變化,其10年期國債收益率及意德兩國10年期國債收益率差值開始大幅上升。相比之下,雖然金融危機後也階段性推升希臘、愛爾蘭、葡萄牙及西班牙各國的國債收益率,但同樣也是評級遭調降之後各家債務國的國債收益率開始飆升,與德國的同期限國債利差也顯著走擴。此外,2011年4月13日及7月13日,當時的歐洲央行(ECB)行長特里謝誤判形勢實施了兩次加息操作。評級遭調降及加息操作顯著加重了各國的債務負擔。2009-2012年希臘國債利息支出佔GDP比重始終高於5%,2012年意大利國債利息支出佔比也達到4.9%,2009-2012年間愛爾蘭、西班牙及葡萄牙各國債務利息支出佔比也顯著高於前後年份。儘管評級遭調降是各國經濟基本面惡化的結果,但也是加劇債務國財政負擔、導致其主權債務違約率上升的催化劑,而ECB的錯誤加息則像是壓倒債務國的最後一根稻草。

(二)歐洲主權債務危機不會重現

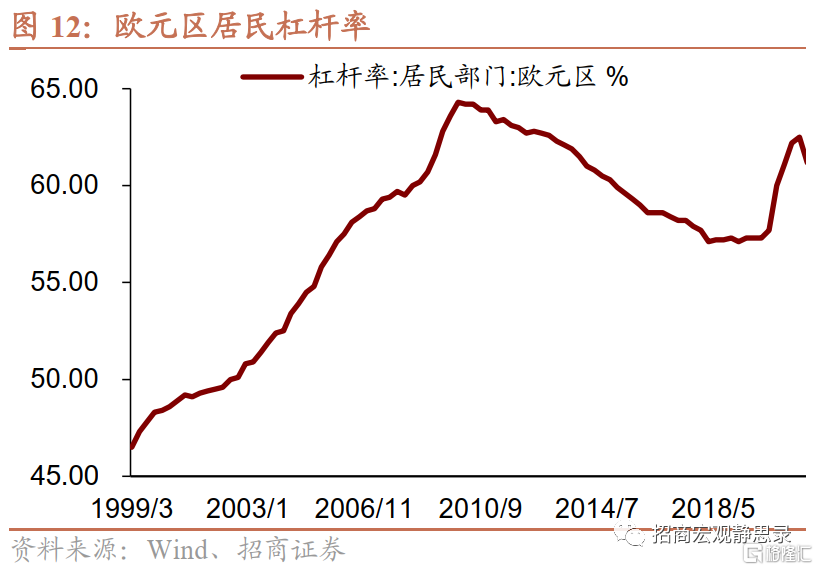

如前文,2009-2012年的歐債危機根源是地產泡沫(破滅)、導火索是美國次貸危機、催化劑是評級遭遇下調、壓倒歐洲債務國的最後一根稻草是特里謝時代的兩度加息。歐債危機後,歐洲推出了《巴塞爾協議III》,居民部門信貸門檻提高,目前地產沒有泡沫。此外,2011年拉加德履新IMF總裁、德拉吉接替特里謝擔任了歐央行行長,兩人合作之下令歐洲走出債務危機。如今,兩人一位是現任歐洲央行行長,一位是意大利總理。作為過來人,大概率也不會讓2009-2012年的歐債危機重現。

三、流動性危機能夠避免嗎?經驗上,美經濟衰退前夕都會爆發流動性危機

此前,當我們談及流動性危機,總是將其與新興國家相聯繫。但疫後全球資源品價格大漲,而新興經濟體多為資源國,進而非但沒有爆發危機,反而是“受益者”。相反,諸如日本、韓國、部分歐洲國家等製造國受損。這也是我們目前討論歐日國債風險的主要背景。以歐日國債收益率飆升為表象、以美國經濟即將衰退為前提、以全球金融條件快速收緊為催化劑觸發的流動性風險或許在所難免,但只要美聯儲結束加息,該局面即可扭轉。

(一)什麼是流動性危機?何時會爆發流動性危機?

流動性危機是由流動性不足引起的,一般指的是資產價格下跌過程中槓桿性交易為降低風險敞口去槓桿而進一步拋售資產擠兑流動性的現象。由此可見,流動性危機是存在共性的:一方面出現在資產價格下跌過程中;另一方面流動性危機爆發前存在槓桿交易行為,而流動性危機也正是此類交易“去槓桿”所引發的。

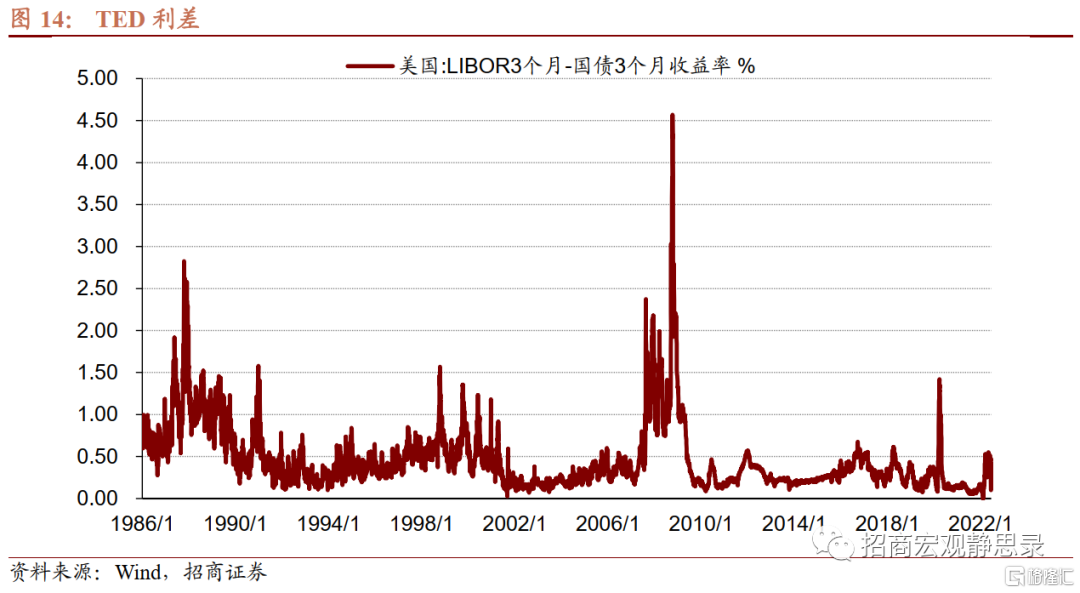

就全球而言,流動性危機往往指的是擠兑美元流動性。假若我們以TED超過1%作為美元流動性危機的信號,則1986年以來共計出現過4次,分別發生在1987-1991年1月、1998年10月-2000年12月、2007年8月-2009年3月以及2020年3月。

80年代以來的4次次流動性危機均發生在全球及美國經濟的晚週期到衰退期階段。該階段處於美聯儲加息尾聲資金成本較高,經濟即將轉差盈利因子快速趨弱,而實體或者金融資產必然有一類存在高槓杆,所有矛盾在此處突然激化,進而觸發流動性危機。

(二)假若FED與ECB同時提速加息,Q3爆發流動性危機概率不低

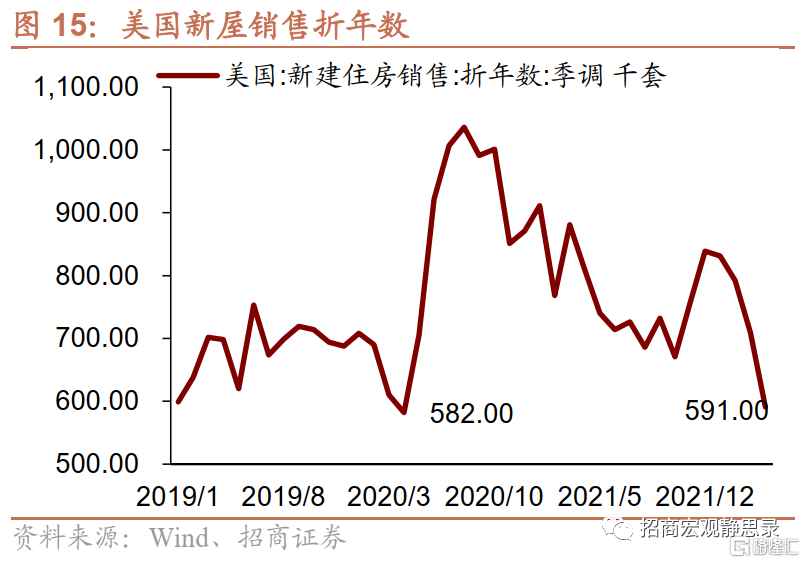

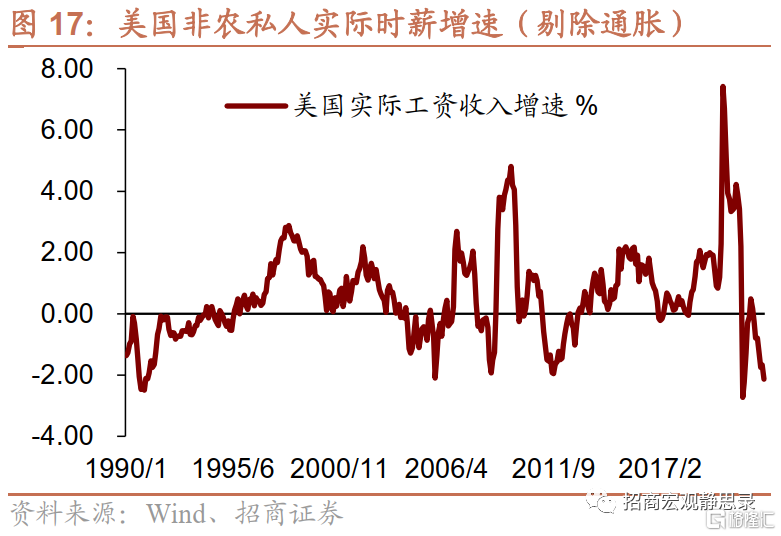

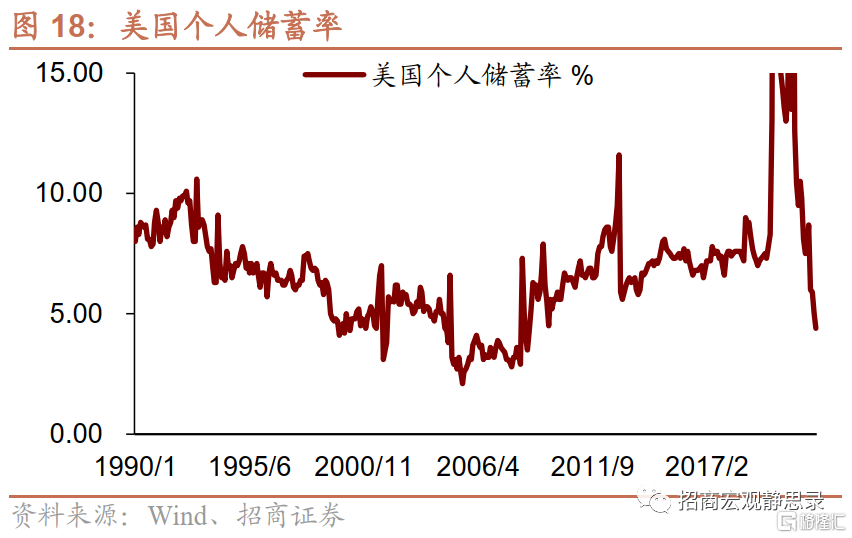

美國經濟衰退風險也在上升。6月FOMC經濟展望將今年全年經濟增長下修至1.7%,而Q1美國實際GDP同比增速仍有3.5%(環比折年率為-1.5%),可見聯儲認為下半年美國實際GDP同比增速大概率降至1%下方,甚至接近衰退。4月中旬美國30年期固定抵押貸款利率飆升至5%上方,引發4月新屋銷售折年數降至591千套,僅略高於疫情暴發當月(2020年3月)水平。隨着貸款利率維持高位甚至進一步攀升,美國地產銷量還將下滑,下半年新屋開工數據堪憂。此外,剔除通脹後的美國非農私人實際時薪增速降至-2.1%,低於金融危機前水平;4月個人儲蓄率也驟降至4.4%,且60%收入分位數及以下家庭儲蓄率均已轉負。總體而言,下半年美國消費動能也將明顯衰減。我們預計Q3末美國失業率就有望回升,美國經濟衰退或近在咫尺。

另一方面,我們在6月美聯儲(FED)議息會議點評《是時候考慮FED結束加息的條件了——6月FOMC點評》中指出,美聯儲短期加息提速,7月仍有可能大幅加息。前文也指出了在錯過6月的加息窗口後,歐洲央行(ECB)也在引導7月和9月提速加息的預期。經驗上,美國經濟衰退在即,與歐美央行加速收緊金融條件共振之下,Q3爆發流動性危機的概率明顯上升。

(三)但流動性危機分為兩類,幸運的是風險敞口僅限於金融資產

但是,流動性危機的誘因差異決定了這種風險對市場的衝擊程度及持續性。1987-1991年流動性危機是儲貸危機的結果。80年代美國利率市場化進程過快令儲貸機構及商業銀行信貸投放過於激進,房貸等資產不良率上升最終導致部分儲貸機構及商業銀行破產並觸發了市場流動性風險。1998-2000年始於長期資本(LTCM)破產終於科網泡沫破滅。LTCM策略是基於均值回覆的高槓杆套利交易,廣泛應用於新興市場。亞洲金融危機令該策略失效並引發了1998年的流動性危機。此後國際資本湧入美國並助推了美股泡沫,隨着泡沫破滅又引發了多次流動性危機。2007-2009年由次貸危機引發。2000年後美金融機構槓桿行為轉向地產市場,次級貸資質不斷下沉,二級市場發展助長了資產嵌套槓桿交易。2007年美國住房抵押貸款壞賬率飆升。雷曼未能及時處理不良資產而破產,其相關交易方解槓桿的連鎖反應引發了多次流動性衝擊。2020年3月的流動性危機是疫後新興危機、資產拋售與Risk Parity策略失效共振的結果。風險平價模型基礎是為組合中不同資產分配相同風險權重,股票波動越大,債券槓桿倍數越高。該策略有效的前提是股債齊漲或者存在蹺蹺板關係。2020年3月上旬10Y美債收益率過低遭長期投資者止盈,疊加產油國拋售境外資產,美債齊跌令風險平價失效,衝擊了市場流動性。

顯然,儲貸危機與次貸危機期間流動性衝擊更為劇烈、持續性也更強,原因在於這兩次危機涉及實體經濟中的關鍵——房地產部門。一方面,房地產在實體經濟中佔比較高,另一方面地產涉及的居民部門屬於TO C端,央行難以在此過程中快速、精準平抑流動性。相反,以LTCM策略與風險平價策略失效為催化劑的流動性危機僅限於金融體系內部,事發後央行易於控制局面,只要大量投放流動性即可扭轉乾坤。但政策本身只能解決問題而不會避免風險,否則易於出現道德風險,甚至金融機構對賭央行政策的局面。

基於前文可知,儘管Q3爆發流動性危機的概率不低,但是並未涉及地產等實體部門,仍限於金融體系。進而,一旦美聯儲結束加息,該風險就將平息。正如,我們在6月美聯儲(FED)議息會議點評《是時候考慮FED結束加息的條件了——6月FOMC點評》中所指出的,今年美國失業率或將於Q3開始上升,一旦持續上升美聯儲就將結束加息。因此,年內美聯儲結束加息亦為大概率,即便爆發流動性危機也是短期(1-2個月)衝擊,不具持續性。

四、海外若有流動性風險,對國內有何影響?

首先,8月前國內進入前期政策的驗證期,大概率無增量政策落地。此外,A股反彈已經接近2個月,市場開始由關注機會轉向關注風險,進而海外市場波動對國內的影響或強於4月底至6月中旬。本週前三個交易日,北上資金連續淨流出已經説明該變化。

無論Q3是否爆發流動性危機,美股或均出現最後一跌。截至6月21日,今年以來標普500指數已經下挫21.0%,但10年期席勒週期調整市盈率倒數與10年期美債收益率差值反映的風險溢價仍僅為0.28%,表明美股仍無安全墊。在無風險溢價保護、加息縮表持續、經濟下行壓力加劇的背景下,美股仍將持續高波動,在加息週期正式結束前大概率仍有一跌。在國內權益投資者對後市出現猶豫、觀望、關注風險的心態下,未來1-2個月美股波動或將再次對國內產生干擾,短期A股調整風險也在上升。但是,內因仍是核心矛盾,在經濟逐漸回暖、穩增長仍是主基調的背景下,短期調整後,A股投資者或將更為積極。

風險提示:

各大央行貨幣政策超預期;地緣風險超預期;全球流動性超預期。

More Content