本文來自 :敦和資管

核心觀點:高通脹帶來的更陡峭的加息進程並不能持續推高美元,一旦高利率引發美國經濟的衰退風險顯著加大,那麼美元很可能會先於利率見頂。參照上一輪2013-2018年的緊縮週期,當TIPS對應的實際利率超過0.5%後,對美國經濟的拖累效應會逐步顯現,美元會開始走弱,先於其它資產反映經濟基本面的變化。歷史經驗也顯示,美聯儲在一年內累計加息幅度達到300bp以上,美國經濟陷入衰退的概率很大,美元更容易在加息初期就開始走弱。近期美債收益率雖然再創新高,但通脹預期卻持續回落,實際利率已經回升至0.5%以上。我們認為美元大概率在105附近見頂,以港股為代表的新興市場股票表現會開始持續強於美股。

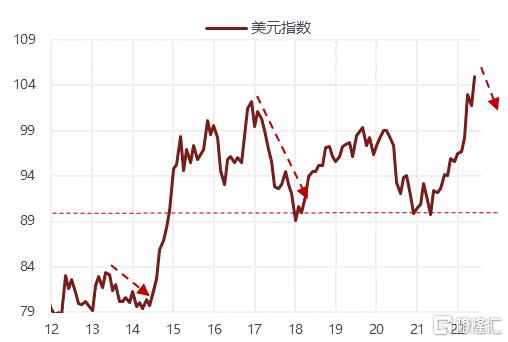

5月以來美元指數突破105,甚至超過了美國15-18年加息週期中的最高點,也創2003年以來的新高。美元持續升值主要的驅動是通脹持續超預期背景下,美聯儲加息節奏不斷加快,且收緊力度遠大於其它發達經濟體。但是高通脹帶來的高利率是否能持續推高美元呢?我們認為驅動匯率的根本出發點並不是貨幣政策的相對變化,而是經濟基本面的相對變化。如果高利率導致美國經濟的衰退風險顯著加大,那麼美元很可能會先於利率見頂。

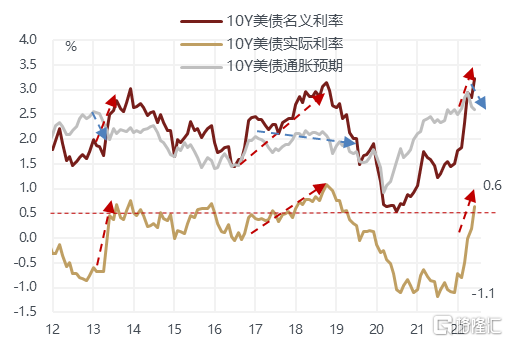

在美聯儲緊縮週期初期,美債實際利率的上升是推高美元的直接誘因,但是通常當實際利率超過0.5%後,對美國經濟的拖累效應逐步顯現,這時美元反而會開始走弱,先於其它資產反映經濟基本面的變化。回顧次貸危機後美聯儲從13年退出量化寬鬆政策到18年加息週期結束,基於10年期美債實際利率的上行節奏,可以將這一輪緊縮週期分為兩個階段。第一個階段是2013年美聯儲首次談及退出QE,10年期TIPS對應的實際利率從年初的-0.75%升至年底的0.7-0.8%,美元指數在上半年先從80回升至接近85,然後下半年重新回落至年初的水平,由強轉弱的分水嶺發生在實際利率達到0.5%以上,相對於年初的累計升幅達到140bp之後,美國PMI持續回落。而10年期美債收益率在年底升至3%附近才見頂,比美元見頂的時間晚了5個月。

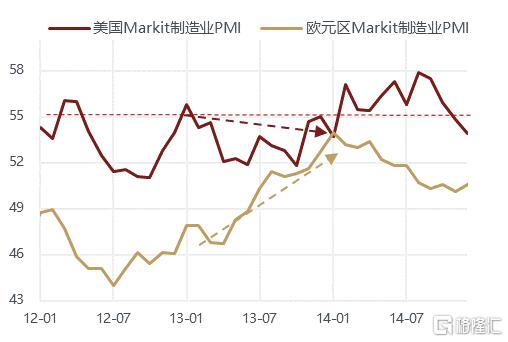

第二個階段是2016年12月美聯儲開始頻繁加息,10年期TIPS對應的實際利率從16年年中低點-0.1%升至18年末的1.2%附近,10年期美債收益率也是在18年10月達到3.2%附近才見頂。但是美元指數僅在實際利率上行的初期出現了回升,從93上行至16年底的103左右,然後在17~18年加息及縮表階段重新回落,並跌破了回升的起點,降至89附近。美元指數見頂的時間比利率早了兩年,回落的轉折點發生在16年底實際利率上行至0.5%之後,隨着實際利率中樞的抬升,美國PMI一直維持在55以下震盪,同時歐元區PMI又明顯改善,加大了美元下行的壓力。

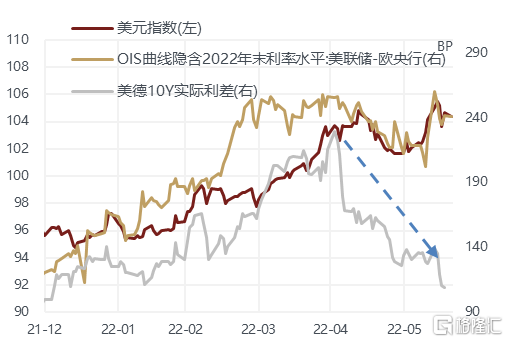

近期伴隨着市場對美聯儲加息預期的大幅攀升,10年期美債收益率進一步上行至近3.50%,創下2011年2月以來的新高。但值得注意的是,TIPS隱含的通脹預期從3月以來反而是持續回落的,所以名義利率的上行主要體現為實際利率的抬升,已經從年初-1.1%累計上行近180bp至0.6-0.7%。這樣的一個組合情形類似於前面提到的13年聯儲退出量化寬鬆政策及16~18年加息週期時,當實際利率達到0.5%以上後,通脹預期均先轉弱,美元也開始見頂回落。未來如果實際利率維持在0.5%以上,我們認為美元大概率在105附近見頂。

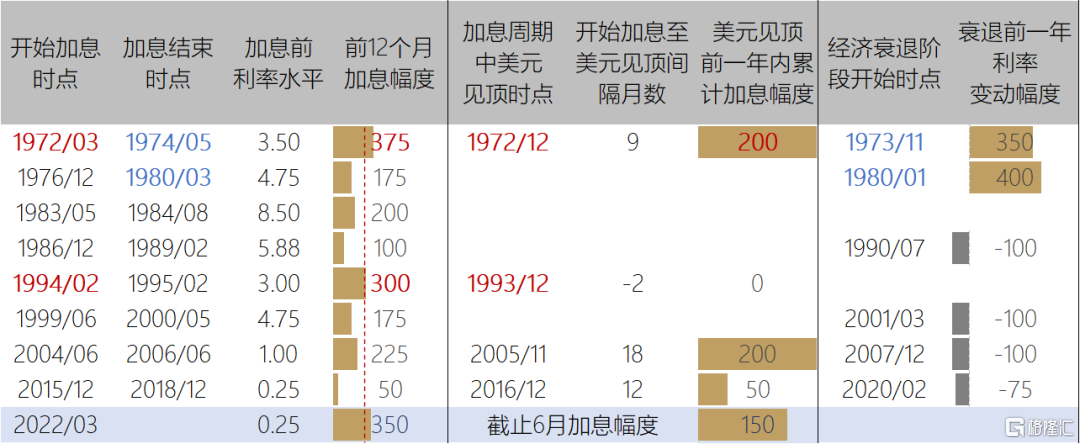

歷史經驗顯示,美聯儲在一年內累計加息幅度達到300bp以上,美國經濟陷入衰退的概率很大,美元更容易在加息初期就開始走弱。由於5月CPI同比超預期上行至8.6%,市場對年末基準利率水平的預期從之前不足3%抬升至3.5%以上,鮑威爾也明確提及預計年末利率會到3~3.5%的緊縮性水平,這意味今年的加息幅度大概率會超過300bp。歷史上美國一年內加息幅度超過300BP的加息週期只有兩次,分別是1972年和1994年,這兩次美元指數均在加息初期就開始回落。如1994年美元指數從加息一開始就持續回落,而1972年美元指數在加息9個月後開始走弱,當時美聯儲已累計加息200bp。今年到6月已累計加息150bp,7月預計加息50或75bp,這樣累計加息幅度將超過200bp,這也預示着美元在7月加息前後很可能會出現向下的拐點。

5月美國零售環比出現今年以來首次負增長,亞特蘭大聯儲的GDPNow模型對二季度GDP的預估已經降至0。如果6月份消費延續之前4、5月的下行趨勢,不排除這個模型的結果會很快轉負。密歇根消費者指數也已經低於過去美國經濟衰退時期的水平,6月費城聯儲製造業PMI在疫情後首次轉負,5月新屋開工量已跌破疫情前水平,美債10-2利差一直保持在0附近,這些似乎都暗示美國經濟陷入衰退的可能性在增大。

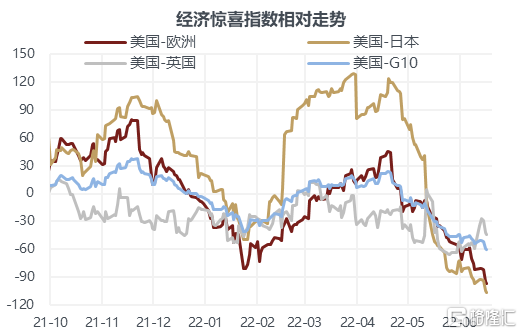

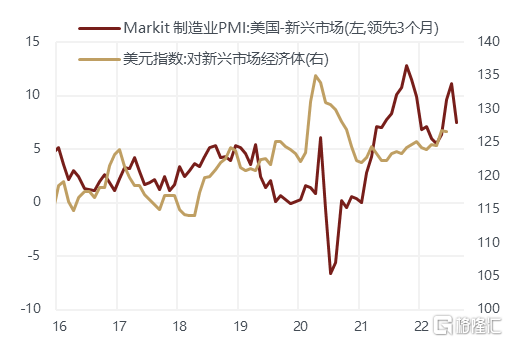

即使和其它發達國家和新興市場國家相比,美國經濟的相對優勢也在削弱。美國經濟驚喜指數從4月下旬開始大幅回落,6月進一步創新低至-60以下,這一水平甚至弱於發達國家的平均水平。尤其是美歐的驚喜指數差已經處於2021年下半年以來波動區間的低位,但歐元目前已經貶至1.05附近,基本是歐債危機以來的最低水平,和基本面的差異形成了明顯背離。新興市場PMI從5月開始止跌回升,與美國PMI的回落也形成了鮮明的對比,兩者差值的縮窄往往預示着美元相對於新興市場貨幣開始面臨下行壓力。

另一方面,歐洲同樣也存在通脹高企和政策緊縮的壓力,一般歐洲核心CPI見頂時間比美國晚2-3個季度,目前美國核心CPI同比已經開始回落,而歐洲核心CPI同比仍在不斷創新高,因此未來一段時間,市場對歐央行的緊縮預期會不斷增強,而對美聯儲的緊縮預期可能已階段性見頂。今年三季度歐元區將擺脱長達8年的負利率時代,而之後歐洲的長期中性利率最終應該升至什麼水平,市場的想象空間還尚未打開,政策決策者也暫時沒有形成共識。對比近期10年期德債和美債收益率的變化,可以發現德債收益率的升幅已連續五週高於美債,驅動利率上行的力量正在從美國轉向歐洲,隨着美德息差開始重新回落,歐元也有望出現反彈。

如果美元在105附近築頂,即使不會很快回落,以港股為代表的新興市場股票表現會開始持續強於美股。過去美元週期和美股與新興市場股票的相對錶現大致吻合:在美元貶值週期,非美經濟體是增長的主要驅動來源,新興市場資產更受益;而在美元升值週期,美國經濟更體現出低增長背景下的韌性,美股更受資本追捧。恆生/標普的比值從2010年以來進入持續的下行週期,今年3月中旬以來該比值開始持續反彈,目前累計反彈幅度已接近20%,過去也曾多次出現反彈但從未超過20%,一旦超過這一閥值,很可能意味着多年來形成的長期下行趨勢或許結束。

More Content